RT资产盘点中,出现的盘亏、盘盈用英文怎么说?

幽灵鬼火2022-10-04 11:39:541条回答

幽灵鬼火2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

桃花朵朵摘 共回答了20个问题

桃花朵朵摘 共回答了20个问题 |采纳率100%- inventory profit 盘盈

inventory loss 盘亏 - 1年前

相关推荐

- 下列各项中,不影响企业利润的有:A,财务费用 B、所得税费用 C、营业外收入 D、资产减值损失 E、营业税金及附加

caizhuoyan1年前1

-

ssjs2000 共回答了20个问题

|采纳率85%B、所得税费用1年前查看全部

- 2.在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是( ).

2.在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是( ).

2.在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是( ).

A.单项资产在投资组合中所占比重

B.单项资产的贝他系数

C.单项资产的方差

D.两种资产的协方差liuxin1212851年前1 -

pl1039612 共回答了15个问题

|采纳率66.7%答案:B

解析:投资组合收益率方差的计算公式中并未涉及到单项资产的β系数.1年前查看全部

- “购入的某项专利权”这句话符合资产的定义么?为什么?

烟头一个1年前1

-

long13020 共回答了17个问题

|采纳率94.1%符合资产的定义.

资产是指企业过去的交易或者事项形成的由企业拥有或有控制的资源,预期会给企业带来经济利益的资源.

“购入”一词,说明企业已经拥有其所有权了.

“专利权”属于无形资产,是企业的资源.

“专利权”预期能给企业带来经济利益,否则就不会“购入”了1年前查看全部

- 下列等式正确的是()下列等式正确的是()A资产=负债+所有者权益B资产=负债+所有者权益+(收入-费用)C资产=负债+所

下列等式正确的是()

下列等式正确的是()

A资产=负债+所有者权益B资产=负债+所有者权益+(收入-费用)

C资产=负债+所有者权益+利润D资产-负债=所有者权益+利润

哪几个选项呢?为什么?tsfei20001年前1 -

瓶子里的耗子 共回答了18个问题

|采纳率83.3%ABCD,其中A选项代表期末结转费用后的等式,也是最基本的会计等式,A选项是绝对正确项,必选;BCD都是A选项的变形,因为期末会计处理要将本期利润结转至本年利润,在结转未分配利润,其实就是利润最终要进入所有者权益中,所以BCD相对也是正确的.但要记住:以后被问到会计基本等式,还是像A选项这么表达 资产=负债+所有者权益1年前查看全部

- [判断题] 资产是指过去的交易、事项形成并由企业拥有或者控制的资源( )

[判断题] 资产是指过去的交易、事项形成并由企业拥有或者控制的资源( )

A、正确

B、错误法oo和ll1年前1 -

liuliu521516 共回答了12个问题

|采纳率91.7%这题应该为B.

记得这题我在考呀呀平台上做过的,资产是指过去的交易、事项形成并由企业拥有或者控制的,预期会给企业带来经济利益的资源1年前查看全部

- 下列各项中,应列入利润表“资产减值损失”项目的有( )。 答案是BC

下列各项中,应列入利润表“资产减值损失”项目的有( )。 答案是BC

A.原材料盘亏损失

B.固定资产减值损失

C.应收账款减值损失

D.无形资产处置净损失

固定资产减值损失也应该属于盘亏损失,不应该计入管理费用吗

wenghaiyun1年前1 -

狗狗的大佬 共回答了13个问题

|采纳率100%固定资产减值损失也应该属于盘亏损失,不应该计入管理费用吗——固定资产减值损失和固定资产盘亏是2个概念,并没有从属关系。

固定资产减值损失是固定资产正常使用的时候,经过测算发现该固定资产发生严重减值,因而计提的一个固定资产递减项目。

固定资产盘亏,是指对固定资产清查时发现的,固定资产的盘点实物数少于账面应有数的情况。

2者有个明显区别,就是固定资产减值损失对应的固定资产,你清楚地知道这个固定资产还在,或者还在用,只是不值钱了,而固定资产盘亏,你都不知道这个固定资产有没有,只是盘点的时候发现少了固定资产,和账面数量或者金额不符。1年前查看全部

- 任意最小方差资产组合可由任意两个不同的最小方差资产组合生成

眼药水没了1年前1

-

jxjgfxgfjxfg 共回答了27个问题

|采纳率88.9%两基金分离定理,然后用两两个最小方差组合替代两基金分离定理的两个分量,然后解组方程组,验证成立,系数和为11年前查看全部

- 英语翻译翻译这个:谨慎性原则的理论及运用摘 要会计谨慎性原则是企业会计核算中一项重要原则,运用广泛,可防止抬高资产和收益

英语翻译

翻译这个:

谨慎性原则的理论及运用

摘 要

会计谨慎性原则是企业会计核算中一项重要原则,运用广泛,可防止抬高资产和收益,压低负债和费用,并起到预防风险和化解风险的作用。谨慎性原则的核心是稳健经营,它强调对于可以预见的损失和费用,本文论述了谨慎性原则的理论基础、它的演变和发展以及谨慎性原则在***的正确运用和谨慎性原则的局限性。在写在这篇文章前,我首先阅读了北京***会计学院杨眉的《***企业谨慎性原则的演变》、北京财经大学研究生杨春艳的《谨慎性原则在***的正确运用》和汾西矿业集团公司物资供销公司孟宪宏的《谨慎性原则的局限性》,并进行参考,使这篇论文更加细致深入地剖析谨慎性原则的理论及运用。

关键词:谨慎性原则 理论 运用 局限性foxznn1年前3 -

重要 共回答了17个问题

|采纳率88.2%Prudence principle theory and application

Pick to

Accounting prudence principle is an important enterprise accounting principle, widely used, can prevent drive up assets and income, down debt and costs and risks to prevent risks and played the role. The prudence principle is the core, which emphasizes the stable operation for the foreseeable loss and cost, this paper discusses the theoretical basis of caution principle, its evolution and development of caution principle in our country and the correct use and prudence principle limitations. In writing in this article, I first read before the Beijing national accounting institute of the Chinese enterprises YangMei of caution principle evolution ", Beijing university of finance and economics "graduate YangChunYan caution principle in the correct use" and FenXi mining group company MengXianHong gaohong company the prudence principle ", and the limitations of reference, make this essay more meticulous through analysis of caution principle theory and application.

Keywords: prudence principle theory limitations1年前查看全部

- (判断题!)资产与权益是同一事物的两个方面,两者在数量上必然相等

hlx197719821年前1

-

bluezj 共回答了19个问题

|采纳率94.7%错1年前查看全部

- ,从数量上看,资产与权益始终相等,任何经济业务的发生均不改变资产和权益的金额.Χ

,从数量上看,资产与权益始终相等,任何经济业务的发生均不改变资产和权益的金额.Χ

为什么是错的arthur9941年前1 -

yuwei2000wy 共回答了15个问题

|采纳率100%任何经济业务的发生均不改变资产和权益的金额.Χ

后半句错了、经济业务的发生可以使资产和权益同增同减1年前查看全部

- 团知识测试题1“加强对青少年的共产主义道德教育,抵制资产附极思想侵蚀”教育活动自1954年10月开始,到1955年7月结

团知识测试题1

“加强对青少年的共产主义道德教育,抵制资产附极思想侵蚀”教育活动自1954年10月开始,到1955年7月结束,历时10个月.国内除个别省区外有( )大中城市开展了这项活动,在社会上产生了良好的效果.

A:125个 B:135个 C:145个shingyee1年前1 -

易水客88 共回答了17个问题

|采纳率82.4%“加强对青少年的共产主义道德教育,抵制资产附极思想侵蚀”教育活动自1954年10月开始,到1955年7月结束,历时10个月.国内除个别省区外有(A)大中城市开展了这项活动,在社会上产生了良好的效果.

A:125个 B:135个 C:145个1年前查看全部

- 判断:企业计划购买的设备满足一定条件可以确定为资产.

判断:企业计划购买的设备满足一定条件可以确定为资产.

如果正确,需要满足什么条件?举个例子

错在计划而不是过去吗?wwd85111年前1 -

每星期六天 共回答了21个问题

|采纳率81%错误.

资产的概念 根据定义,资产具有以下几个方面的特征:1.资产预期会给企业带来经济利益 如果某一项目预期不能给企业带来经济利益,就不能将其确认为企业的资产,前期已经确认为资产的项目,如果不能再为企业带来经济利益,也不能在将其确认为企业的资产.2.资产应为企业拥有或者控制的资源 通常在判断资产是否在时,所有权是考虑的首要因素,但在有些情况下,虽然某些资产不为企业所拥有,即企业并不享用其所有权,但企业控制这些资产,同样表明企业能够从这些资产中获取经济利益.3.资产是有企资产业过去的交易或者事项形成的 只有过去的交易或事项才能产生资产,企业预期在未来发生的交易或者事项不形成资产.(二) 资产的确认条件 1.与该资源有关的经济利益很可能流入企业 2.该资源的成本或价值能够可靠的计量 (三) 资产的分类

资产具有哪些特点?

资产具有如下特点:第一,资产能够给企业带来经济利益;第二,资产都是为企业所拥有的,或者即使不为企业所拥有,但也是企业所控制的;第三,资产都是企业在过去发生的交易、事项中获得的.1年前查看全部

- 固定资产资产折旧采用直线法.在这句话中什么叫直线法?什么又是曲线法?通俗举例的讲下

苹果骑士酸奶贝贝1年前1

-

蓝海68 共回答了12个问题

|采纳率100%年限平均法也叫“直线法”,就是将固定资产应计提的折旧额按使用年限平均分配计提.1年前查看全部

- 某县用相同的投资兴办两个工厂,开业一年后,甲厂盈利25万元,乙厂亏损3万元,因此甲厂现有资产是乙厂现有资产的3倍,两厂原

某县用相同的投资兴办两个工厂,开业一年后,甲厂盈利25万元,乙厂亏损3万元,因此甲厂现有资产是乙厂现有资产的3倍,两厂原来投资各是多少元?qiufeng021年前1

-

留住一梦的爱 共回答了11个问题

|采纳率90.9%17万1年前查看全部

- 下列项目中属于损失的是( )A 出售固定资产的净损失B 交易性金融资产公允价值变动损失C计提的资产减值损失D处置长期股权

下列项目中属于损失的是( )

A 出售固定资产的净损失

B 交易性金融资产公允价值变动损失

C计提的资产减值损失

D处置长期股权投资的净损失

在解释的同时,请给出会计分录.(对于A是损失,请给出是的理由,对于BCD不是,请给出不是的理由)罪尔克斯1年前1 -

男人年久失羞 共回答了22个问题

|采纳率77.3%A 出售固定资产的净损失--营业外支出

B 交易性金融资产公允价值变动损失--公允价值变动损益

C计提的资产减值损失--资产减值损失

D处置长期股权投资的净损失--投资收益1年前查看全部

- 单项选择题15. 我们可以通过下列哪种数学指标来对风险资产未来收益大小进行衡量.

单项选择题15. 我们可以通过下列哪种数学指标来对风险资产未来收益大小进行衡量.

A、方差B、期望收益C、离差D、每种期望收益出现的可能性

drscoasd1年前1 -

queera 共回答了18个问题

|采纳率66.7%B、期望收益1年前查看全部

- 投资学计算假定无风险资产的收益率为9%,市场组合的预期收益等于15%。如果某两种证券的贝塔系数分别为0.7和1.3,求他

投资学计算

假定无风险资产的收益率为9%,市场组合的预期收益等于15%。如果某两种证券的贝塔系数分别为0.7和1.3,求他们各自的预期收益率

麻烦写下步骤陈小歌1年前1 -

长剑在线 共回答了14个问题

|采纳率92.9%A 种证券的 贝塔系数分别为0.7

B 种证券的 贝塔系数分别为1.3

假定无风险资产的收益率为9%,市场组合的预期收益等于15%。上涨6%。

则 A种预期收益=9%+0.7*6%=13.2%

B种预期收益=9%+1.3*6%=16.8%1年前查看全部

- 资产评估 时间因素修正系数例如参照物A成交时间是6个月前,近几个月同类设备销售价格每月上升3%,(1+3%)^6约等于1

资产评估 时间因素修正系数

例如参照物A成交时间是6个月前,近几个月同类设备销售价格每月上升3%,(1+3%)^6约等于1.19,那么参照物A的时间因素修正系数应该是119/100,但是答案是118/100,这样也是对的吗?e9pc1年前1 -

水儿的家 共回答了13个问题

|采纳率69.2%答案没错,是用单利计算得来的1+3%*6=1.18.1年前查看全部

- 比尔盖茨 当年起家的时候仅有6万美元,是与别人合作创办了 微软公司 ,如今他的资产是400亿美元,如果他当年哪怕出让一千

比尔盖茨 当年起家的时候仅有6万美元,是与别人合作创办了 微软公司 ,如今他的资产是400亿美元,如果他当年哪怕出让一千股股权,他今天就将减少7000万美元.问盖次原来买了多少支股?哇哩哇啦说1年前1

-

jiangtao9999 共回答了16个问题

|采纳率93.8%70000000/1000=70000

(40000000000-60000)/70000=5714281年前查看全部

- 求资产评估试题计算过程。。某评估机构对一大型机械厂进行评估。该企业固定资产中有同类机床300台,账面原值3000万元,评

求资产评估试题计算过程。。

某评估机构对一大型机械厂进行评估。该企业固定资产中有同类机床300台,账面原值

3000万元,评估人员将其中的10台机床作为样本进行了详细评估,该10台机床的重

置成本为120万元,其账面原值为100万元。若被评估的300台机床的成新率平均为

60%,则该300台机床的评估值最接近于( )

A、1840万元 B、2160万元 C、3066万元 D、3600万元

网事情缘1年前1 -

myfirefox 共回答了11个问题

|采纳率81.8%120/10*300*60%=2160万元

应选择B。1年前查看全部

- 请问一道奥数题某市用相同的投资兴办两个工厂,开业一年后,甲厂盈利25万元,乙厂亏损3万元,因此甲厂现有资产是乙厂的3倍.

请问一道奥数题

某市用相同的投资兴办两个工厂,开业一年后,甲厂盈利25万元,乙厂亏损3万元,因此甲厂现有资产是乙厂的3倍.两厂原来各投资多少元?jcbisme19951年前1 -

口正Di说不成那 共回答了17个问题

|采纳率88.2%设原来投资x元. 则有 x+25=3(x-3) x-25=3x-9 -2x=-34 x=171年前查看全部

- [判断题] 资产既可以由过去的交易或者事项所产生形成,也可以由未来交易可能产生的结果所产生形成(

[判断题] 资产既可以由过去的交易或者事项所产生形成,也可以由未来交易可能产生的结果所产生形成(

A、正确

B、错误兔子1011年前1 -

suting2006 共回答了18个问题

|采纳率100%这题应该为B.

记得这题我在考呀呀网站上做过的,资产是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益.企业的资产按其流动性可分为流动资产、长期投资、固定资产、无形资产和其他资产等1年前查看全部

- 比喻资产丰富的地方---------------------- 比喻最可恨、最讨厌的人货物---------------

比喻资产丰富的地方---------------------- 比喻最可恨、最讨厌的人货物---------------比喻最过时的言行有梦飞翔1年前2

-

随风柳 共回答了22个问题

|采纳率95.5%比喻资产丰富的地方---------------------聚宝盆

比喻最可恨、最讨厌的人货物---------眼中钉

比喻最过时的言行-----------------------马后炮1年前查看全部

- 收入的特征表现:A、资产的增加B、负债的减少C、负债的增加D日常活动中产生,不是偶发产生

银制的蓝色项链1年前1

-

一鸡先生 共回答了23个问题

|采纳率91.3%资产的增加,负债的减少,日常生活中产生的收入1年前查看全部

- 某企业年初有资本400万元,银行贷款100万元,当年贷款的年利率为8%,企业的毛利率(毛利润÷总资产)为10%,则企业的

某企业年初有资本400万元,银行贷款100万元,当年贷款的年利率为8%,企业的毛利率(毛利润÷总资产)为10%,则企业的年净利润为?爱神一号1年前1

-

流浪汉姚 共回答了17个问题

|采纳率88.2%本题中:企业净利润=企业毛利润 - 企业还贷款

先求企业毛利润:根据企业毛利率=毛利润/总资产=0.1

可得 毛利润=0.1*总资产

而 总资产=年初资本+银行贷款=400+100=500

所以 毛利润=50

然后求企业还贷款: 企业还贷款=银行贷款*当年贷款年利率=100*0.08=8

最后求得:净利润=50 - 8=42万元1年前查看全部

- 谁知道价值计算的数学公式在资产的整个剩余使用寿命期间的预期能够生产的适当的利润贴现的现金流入河流出.请给我写出简单的公式

谁知道价值计算的数学公式

在资产的整个剩余使用寿命期间的预期能够生产的

适当的利润贴现的现金流入河流出.

请给我写出简单的公式,

和 意义zhangmin0000001年前1 -

g31y 共回答了26个问题

|采纳率80.8%利息=本金x利率x时间;

税的利息=利息x(1-税率)

本息和=本金+税后利息

商品利润=商品售价-商品进价,商品利润率=商品利润÷商品进价

工作总量=工作效率x工作时间

各部分工作之和=工作总量

路程=速度x时间

甲路程+乙路程=总路程

两人间距离(或慢者先行路程)+慢者路程

同时相向而行:首次相遇快者路程-慢者路程=环形周长

同时反向而行:首次相遇两者路程之和=环形周长

顺流(风)航行的路程=逆流(风)航行的路程

顺水(风)的速度=静水(风)速度+水流速度(或风速)

逆水(风)的速度=静水(风)速度-水流速度(或风速)

平均数问题公式 (一个数+另一个数)÷2

反向行程问题公式 路程÷(大速+小速

同向行程问题公式 路程÷(大速-小速)

行船问题公式 同上

列车过桥问题公式 (车长+桥长)÷车速

工程问题公式 1÷速度和

盈亏问题公式 (盈+亏)÷两次的相差数

利率问题公式 总利润÷成本×100%1年前查看全部

- 一道捐款的数学题有一万元资产,每次捐出总数的百分之一.请问,我捐多少次后会吃不上饭?(注,我代表任意人,认为钱到什么程度

一道捐款的数学题

有一万元资产,每次捐出总数的百分之一.请问,我捐多少次后会吃不上饭?(注,我代表任意人,认为钱到什么程度没饭吃由自己说了算.)请做出思路及解题过程.蛋挞5201年前1 -

woshixiaoyu 共回答了15个问题

|采纳率86.7%如果a元是吃不上饭,那么0.99^x=a/10000,x等于以0.99为底求a/10000的幂值,

转换后=lg(a/10000)/lg0.99,然后取个整数,严格的不能四舍五入,必须进一.1年前查看全部

- 现有一台与被评估资产A设备生产能力相同的新设备B,采用新设备B每年可节约材料、能源消耗和劳动力等40万元.A设备尚可使用

现有一台与被评估资产A设备生产能力相同的新设备B,采用新设备B每年可节约材料、能源消耗和劳动力等40万元.A设备尚可使用五年,年折现率若为8%,所得税率33%,则设备的功能性贬值是多少?dion531年前1

-

只爱花心 共回答了21个问题

|采纳率95.2%公式:40×(P/A,8%,5)×(1-33%)

其中年金现值系数(P/A,8%,5)查表可得1年前查看全部

- 会计基础题,下列对资产特征表述正确的有()ABC省略 D、能够可靠地计量我想知道应不应该选D?

647402621年前1

-

芙蓉如面 共回答了18个问题

|采纳率94.4%不能选!因为有些资产是不能够准确计量的,如:无形资产,它只能估算!1年前查看全部

- 资产的定义包含哪些特征

gmlikeboy1年前1

-

001ll0 共回答了21个问题

|采纳率90.5%资产的定义中包含了资产的三个特征:

(1)过去的交易或事项形成.比如,经济合同订立的是未来的交易或事项,所以不确认为资产;计划中的经济业务交易也不会形成企业的资产.

(2)为企业拥有或控制.拥有一般指取得所有权,控制一般指未取得所有权.判别是否属于企业资产,不仅仅是看所有权的归属,而是要看所有权上的主要风险和报酬是否转移.比如,融资租入固定资产,企业虽然没有获得所有权,但具有控制权,也应确认为资产.

(3)能直接或间接地给企业带来未来经济利益.比如,无形资产不能为企业带来未来经济利益时,应予转销,不再确认为资产.再如,“待处理财产损溢”在过去是列示于资产负债表的,新会计制度改变了这一做法,虽然将其作为一个会计科目核算,但在期末前应处理完毕,不能将其列入资产负债表,因为已发生损失的资产不会再给企业带来经济利益,这样的项目不符合资产要素的定义.1年前查看全部

- 风险管理计算题假设交易部门持有三种资产,头寸分别为300万元、200万元、100万元,对应的年资产收益率为5%、15%和

风险管理计算题

假设交易部门持有三种资产,头寸分别为300万元、200万元、100万元,对应的年资产收益率为5%、15%和12%,该部门总的资产收益率是多少?

5%还是9.5%?希望能把过程写出来,13的沙发1年前1 -

ZealotDorlot 共回答了22个问题

|采纳率95.5%该部门总的资产收益率为:

{300×5%+200×15%+100×12%}/(300+200+100)=57/600=9.5%1年前查看全部

- 财政与税收某运输公司共有10个运输车队,每个运输车队有员工70人,资产总额为800万,每个车队年均盈利30万元,整个运输

财政与税收

某运输公司共有10个运输车队,每个运输车队有员工70人,资产总额为800万,每个车队年均盈利30万元,整个运输公司年盈利300万。

(1)计算该运输公司应纳企业所得税。

(2)若该运输公司为了进行税收筹划,将10个运输车队分别注册为独立的子公司。请简述该筹划方案的合理性,利用了税法中的何种规定?

(3)计算筹划后该运输公司集团应纳企业所得税。

qaz751年前1 -

lege133 共回答了17个问题

|采纳率88.2%(1)计算该运输公司应纳企业所得税。

应交企业所得税=300*25%=75(万元)

(2)若该运输公司为了进行税收筹划,将10个运输车队分别注册为独立的子公司。请简述该筹划方案的合理性,利用了税法中的何种规定?

将10个运输车队分别注册为独立的子公司,每个子公司70人,资产总额为800万,每个子公司年均盈利30万元,符合小型微利企业的标准,税率减按20%征收企业所得税

即:应交企业所得税=30*20%=6(万元)

(3)计算筹划后该运输公司集团应纳企业所得税。

该运输公司集团应纳企业所得税=6*10=60(万元)

因此比筹划前节税15万元

希望能对你有帮助1年前查看全部

- 求帮忙判断一下是否正确当资产的账面金额超过公允价值减出售成本,必须在使用该资产是否减值计算值where the carr

求帮忙判断一下是否正确

当资产的账面金额超过公允价值减出售成本,必须在使用该资产是否减值计算值

where the carrying amount of an asset exceeds the fair value less costs to sell,it is necessary to calculate the value in use of the asset to determine whether it is impaired

这句话正确吗?q405941年前2 -

lqpxzx 共回答了23个问题

|采纳率82.6%前半句没什么问题,后面改成must be used in the calculation of impairment of assets value就可以了1年前查看全部

- 基础会计自测答案解释— 下列属于资产的是:(B)

基础会计自测答案解释— 下列属于资产的是:(B)

A、计划购买的机器设备;

B、为职工代垫医药费;

C、租用他人的厂房;

D、未分配的利润.

为什么答案是B呢?求最直白的、形象的解释.KK4241年前1 -

幻风石 共回答了23个问题

|采纳率82.6%资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源.

从资产的定义,我们知道企业的资产必须满足三个条件:

(1)企业过去的交易或事项形成的,说明是已经实际发生的.因此A就不行了,只是计划,还没实际发生.

(2)由企业拥有或控制的.因此C就不行了,租用他人的厂房,所有权是别人的.

(3)预期会给企业带来经济利益的资源.

D未分配的利润,是属于所有者权益的.

B为职工代垫的医药费,肯定是已经发生的,代垫的说明还要收回来,确实是记在其他应收款-某职工科目里.属于资产的.

因此基础会计上的定义也很重要的.

供参考!1年前查看全部

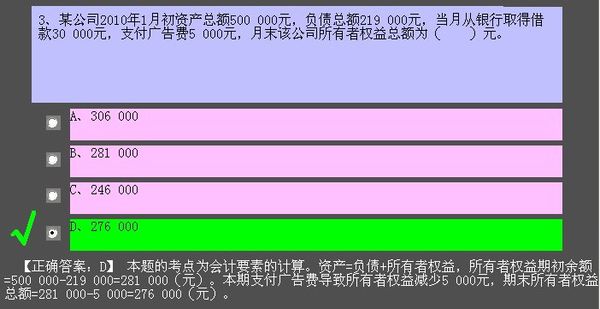

- 资产等于负债加所有者权益,

资产等于负债加所有者权益,

cecfo1年前1 -

chimeralive 共回答了16个问题

|采纳率81.3%正确答案解释你看不明白?

那再这样解释

当月从银行取得借款3万,是不是意味着银行存款也增加了3万,负债也增加了3万?

借:银行存款 3 贷:短期借款 3万.

那就是说,到现在资产总额是53万,负债是24.9万.所有者权益还是28.1万

然后支付了广告费0.5万,那银行存款少了0.5万,

资产不是少了,变成52.5万,那所有者权益是52.5-24.9=27.6万.

支付广告费是列入费用的,费用要转利润,也就是代表所有者权益减少,就是前面答案的说明28.1-0.5.1年前查看全部

- 什么是少数股东权益?举例说明下少数股东指的是谁?权益又是谁的权益?要用自己的语言实例说明.以上市公司为例.盈利性资产是第

什么是少数股东权益?举例说明下

少数股东指的是谁?权益又是谁的权益?要用自己的语言实例说明.

以上市公司为例.盈利性资产是第一大股东的么?当然小小股东肯定投钱入的伙.暂不考虑.那么二股东投的是什么.钱还是物.大股东是自己资产的全部入股还是部分.这些我都不明白.盼赐教!qiao_shun1年前1 -

相见欢层层醉 共回答了24个问题

|采纳率100%少数股东权益通俗的说代表是小股东的长期股权投资例如,A投资超过B全部资本的50%,就叫A公司控制B公司,可...将其列入少数股东权益中进行核算.--1年前查看全部

- 企业用银行存款偿还应付账款,引起会计要素变化的有( ).A.资产增加 B.资产减少 C.负债增加 D.负债减少

枫叶泪1年前1

-

闲情小品 共回答了17个问题

|采纳率82.4%BD,银行存款减少就是资产减少,应付帐款减少就是负债减少1年前查看全部

- 如何手算开5次方考资产评估要需要这样去计算开一个数字 可是初中的知识大多忘记 而所用的计算器也是平常的那种 谁能教教我怎

如何手算开5次方

考资产评估要需要这样去计算开一个数字 可是初中的知识大多忘记 而所用的计算器也是平常的那种 谁能教教我怎么用手来开一个数字的5次方根.以0.75为例好了 手动的话 怎么来算 万分感激 100分送上 真切的希望大家帮我好好想想步骤 我很需要很需要chentianle1年前3 -

大河内圣也 共回答了18个问题

|采纳率77.8%徒手开n次方根的方法:

原理:设被开方数为X,开n次方,设前一步的根的结果为a,现在要试根的下一位,设为b,

则有:(10*a+b)^n-(10*a)^n1年前查看全部

- 自考资产评估2006年7月真题的第19题专利技术的价值为101.6是怎么算出来的

白鼠儿1年前1

-

ferrari200 共回答了10个问题

|采纳率90%产量(10万)*提高率(10%)*(100-60)*(1-33%)*年现金值系数(5年,10%)

1/10%-1/10%*1.1^(-5)=3.7908这就是年金现值系数1年前查看全部

- 某企业2012年年末变动资产总额4000万元,变动负债总额2000万元.该企业预计2013年的销售额比2012年增加10

某企业2012年年末变动资产总额4000万元,变动负债总额2000万元.该企业预计2013年的销售额比2012年增加10%(100万元),预计2013年留存收益比率50%,销售净利率10%,则该企业2013年度应追加资金量为多少?啊亚平1年前1

-

小蜜风 共回答了16个问题

|采纳率81.3%本题考点是资金需要量预测的销售百分比法.基期销售收入=100/10%=1000(万元),预计销售收入=1000×(1+12%)=1100(万元),所以:2013年应追加资金量=100× 4000/1000-100×2000/1000-1100×10%×50%=145(万元).1年前查看全部

- 下列属于会计要素的是()A.资产B.费用C.成本D.利润多选

xzvbmxcnvemxzviu1年前1

-

粉红色lala 共回答了21个问题

|采纳率76.2%ABD1年前查看全部

- 2011年7月自考资产评估11题的答案99万元是怎么算出来的?

2011年7月自考资产评估11题的答案99万元是怎么算出来的?

、被评估设备为一条年产某产品100万件的生产线。由于市场需求降低,为防止产品积压而不降价销售,则必须降低产量,因此未来每年实际只能生产80万件,预计该设备尚可使用3年。假设每件产品的净利润为2元,折现率为10%,企业所得税税率为25%,不考虑其他因素,则该设备的经济型贬值额最接近于()

想了再想1年前1 -

79179223 共回答了13个问题

|采纳率84.6%你算错了是75万啊 经济贬值分两种:一种生产能力下降,另一种是收益减少 这属于收益减少 公式如下 经济性贬值=(100-80)*2*(1-25%)*(p/a,10%,3)=74.6万≈75万 详见“资产评估 ”0158 刘玉平主编 第90 还有什么不会的可以+百度好友尽管问!!! 另外给个最佳吧1年前查看全部

- 某校历史学习兴趣小组的同学们对拿破仑的“功”与“过”展开了讨论。他们对拿破仑的下列评价,错误的是 A.颁布法典,巩固资产

某校历史学习兴趣小组的同学们对拿破仑的“功”与“过”展开了讨论。他们对拿破仑的下列评价,错误的是

a.颁布法典,巩固******成果 b.打败欧洲反法同盟,解除外来威胁 c.建立军事帝国,维护封建****** d.发动侵略掠夺战争,导致帝国*** lhx21011年前1 -

pppppp999999 共回答了18个问题

|采纳率83.3%C

1年前查看全部

- 如何解释实质重于形式原则在资产减值中的运用?

lingo1021年前1

-

longcheng009 共回答了22个问题

|采纳率95.5%根据《企业会计准则》,实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据.如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,那么就容易导致会计信息失真,无法如实反映经济现实和实际情况.

而合理计提资产减值准备,反映企业资产真实状况.计提坏账准备,不做挂名的债权人,是该原则只要的反映.根据实质重于形式原则及谨慎性原则,企业应当在期末分析各项应收账款的可收回性,对于预计产生的坏账损失,计提坏账准备.有些债务企业,欠款时间未超过期限,企业也没有撤销、破产.从形式上看,债务企业还存在,这项应收账款完全可以收回,但实质上债务企业已经资不抵债,现金流量严重不足,或因严重的自然灾害等停产,在可预见的未来会发生倒闭而在短时间内无法偿付债务,债权企业也应确认坏账损失,计提坏账准备.至于何时全额计提存货跌价准备和固定资产减值准备 (企业会计制度、准则)规定,企业的存货应当在期末按成本与可变现净值孰低计量,按可变现净值低于存货成本的差额计提存货跌价准备.根据这一规定,对一些在形式上仍然有完整的实物外形,仍构成企业的一项资产,但实质上已毫无价值的存货应全额计提存货跌价准备,在资产减值准备的计提中,除(企业会计制度、准则)规定的一般情况外,要对一些特殊情况特殊对待,有些资产,从形式上看,它们的单个价值和使用期限也远超过规定,完全符合固定资产“使用期限较长、单位价值较高”并且在使用过程中保持原有实物形态’的定义,应当在期末按可收回金额低于其账面价值的差额,计提固定资产减值准备,但在实质上,这些固定资产一经使用,从表面上看仍是企业的一项重要的固定资产,可是其本身已无可能变现,它的可收回金额近乎于零.例如,政府从环保的角度考虑,强行要求企业停用的水塔、烟囱、桥梁等,这些固定资产停用后既无使用价值又无转让价值,对于这样的固定资产,就应在期末全额计提固定资产减值准备.实质重于形式原则是会计最基本的原则,在会计各方面都有恨重要的运用,但只要仔细分析,就不难运用.1年前查看全部

- 债务重组取得的固定资产,按照该资产的公允价则应支付的相关税费作为计税基础.请通俗简单的讲下这句话

债务重组取得的固定资产,按照该资产的公允价则应支付的相关税费作为计税基础.请通俗简单的讲下这句话

债务重组在这句话中是什么意思?yangyina10151年前1 -

神秀青 共回答了14个问题

|采纳率64.3%就是别人欠你钱,但是还不起了(符合债务重组条件),自作出让步,让他拿东西还你钱,他给你一项固定资产,这项固定资产你用什么金额入账呢?就是固定资产的公允价值(市场上值多少钱,要是开始题中会给的,要不是考试的话,有评估报告按评估报告,没有的话你们双方协商)加上你取得这项固定资产缴纳的相关的税费的和.

举个例子:甲欠你100万,但没钱还,你同意用一项房产抵债,公允价值90万元,剩下的钱你不再要了,这个过程中你用银行存款缴纳契税27万元,过户费5万元,则会计分录为:

借:固定资产 122 (90(公允价值)+27(税)+5(费))

营业外支出—债务重组损失 10

贷:应收账款 100

银行存款 321年前查看全部

- 根据证券投资的资本资产定价的市场模型:Ri=αi+βiRm+εi作用和分析 属于投资学中的单因素模型,

根据证券投资的资本资产定价的市场模型:Ri=αi+βiRm+εi作用和分析 属于投资学中的单因素模型,

αi βi Rm εi分别代表什么?jsdtqy1年前1 -

青青x 共回答了18个问题

|采纳率88.9%αi:无风险回报率

βi:啤打系数(系统性风险:证券 a 的收益与市场收益的协方差比上市场收益的方差)

Rm:市场期望回报率

εi:误差项1年前查看全部

- 以下单选题该选哪个?在权益结合法下,所有参与合并企业的资产、负债和所有者权益都以()转入合并后的企业.A、历史成本B、公

以下单选题该选哪个?

在权益结合法下,所有参与合并企业的资产、负债和所有者权益都以()转入合并后的企业.

A、历史成本

B、公允价值

C、账面价值

D、重置成本shiyipu8410241年前2 -

ouchaohai 共回答了17个问题

|采纳率100%C1年前查看全部

- 管理财务的一道选择题?在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( )A

管理财务的一道选择题?

在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( )

A.不变 B.增加 C.一个增加,另一个减少 D.不确定james_ru1年前3 -

songlong521 共回答了23个问题

|采纳率100%在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( B)

A.不变 B.增加 C.一个增加,另一个减少 D.不确定

原因:企业在资产总额和筹资组合都保持不变的情况下,如果增加流动资产的比重, 就会减少企业的财务风险,但同时也会减少企业的投资收益;反之,如果增加非流动资产, 减少流动资产,就会增加企业的投资收益,但也会增加企业的财务风险.1年前查看全部

- 英语翻译主营业务利润率净资产收益率每股收益现金流量债务比利息保障倍数资产负债率销售净现率资产留存收益的比例log(总资产

英语翻译

主营业务利润率

净资产收益率

每股收益

现金流量债务比

利息保障倍数

资产负债率

销售净现率

资产留存收益的比例

log(总资产)

每股现金净流量

速动比率

流动比率

等等gu97a1年前1 -

davidzhao1 共回答了12个问题

|采纳率100%Main operating margins

Net assets yield

EPS

Cash flow than debt

Interest protection multiples

The rate of assets and liabilities

The current rate of net sales

The proportion of assets retained earnings

Log (total assets)

Net cash flow per share

Sudongbilu:

Liquidity ratio1年前查看全部

大家在问

- 1关于写朋友的作文(300字)

- 2说明在青少年中开展“民族团结教育”主体活动的意义

- 3六年级一班有女生30人,男生26人,已达到标准的有42人,达标率是( )

- 4尽量不用二元一次方程,要列给出怎么解的.

- 5听下面的材料,回答1至3题。 1.Why is the man so upset about his grade?. A

- 6打碎了温度计,使内部的水银溢出会造成什么影响

- 7已知抛物线的准线方程是x=1/2,则其标准方程是? 关于x的不等式㏒2绝对值(1-x)>1的解

- 8哪些物体能在水中下沉,哪些能在水中上浮

- 9水绵可以完成哪些相关生物学实验

- 10Why don't you call your friends(改为五个不同的同义句)

- 11电势能和电势都是标量,他们的叠加是直接取代数和吗?

- 12正多边形面积为20,内切圆半径为2.5,求周长

- 13数学题一个含盐率是百分之十五,盐水400克.要配制成含盐百分之八的盐水,需加入水多少?

- 14世界最高的山峰是什么,高多少米?最长的海流是什么,长多少米?最深的海洋是什么,深多少米?

- 15体育课上有爬绳和爬杆两种运动,某同学先后以相同的姿势顺着绳子和杆匀速向上爬,受到的摩擦力( )