这道题的折旧额怎么算的某企业2012年12月购入一台设备,购买价款为210万元(不含增值税),预计使用寿命为5年,采用年

freeliberty2022-10-04 11:39:541条回答

freeliberty2022-10-04 11:39:541条回答某企业2012年12月购入一台设备,购买价款为210万元(不含增值税),预计使用寿命为5年,采用年限平均法计提折旧,预计净残值为10万元。2013年年末该设备发生减值,预计可收回金额为120万元,计提减值后,预计使用寿命、净残值和折旧方法不变。2014年6月,企业出售该设备,取得价款80万元,并发生相关税费2万元。则企业关于该设备的相关会计处理

A.10

B.20

C.32

D.45

2012年6月20日固定资产入账价值=200+2+3+8=213(万元),2012年12月31日未计提减值前账面价值=213-(213-13)/10×6/12=203(万元),可收回金额为176万元(预计未来现金流量现值与公允价值减去处置费用后的净额两者较高者),所以计提减值后的账面价值为176万元,则2013年该设备应计提折旧额=176/(6-0.5)=32(万元)

最后怎么有个6-0.5

已提交,审核后显示!提交回复

共1条回复

gdfsgdfs 共回答了15个问题

gdfsgdfs 共回答了15个问题 |采纳率80%- ``这题有问题吧,13年的折旧没有减值啊,为什么用176呢?而且净残值不变,算折旧额的话是不是该把10万元去掉啊?

- 1年前

相关推荐

- 固定资产原价为1000万元,采用年限平均法计提折旧,使用寿命10年,预计净残值为0,在第5年年初

固定资产原价为1000万元,采用年限平均法计提折旧,使用寿命10年,预计净残值为0,在第5年年初

固定资产原价为1000万元,采用年限平均法计提折旧,使用寿命10年,预计净残值为0,在第5年年初企业对该固定资产的某一主要部件进行更换,发生支出合计500万元,符合企业会计准则规定的固定资产确认条件.已知被更换的部件元价为400万元.

要求:试确认该项固定资产进行更换后的原价lfmbora1年前1 -

xiao小蚂蚁 共回答了13个问题

|采纳率100%每年折旧额为1000/10=100 万 第五年年初账面余额为600万 400万部件四年折旧为160万,余240万 新的部件为500万 这样把换出来的旧部件余额冲了把新的加入 600+500-240=860万.以后折旧就按860万计提就行了 使用年限应该会有所改变注意1年前查看全部

- 下列固定资产折旧方法中,属于加速折旧的有哪些

spread1年前1

-

厉害吧 共回答了25个问题

|采纳率92%双倍余额递减法,年数总和法1年前查看全部

- 单选题某企业出售一台设备,原价120万元,已提折旧30万元,出售设备时发生各种清理费用2万元,

单选题某企业出售一台设备,原价120万元,已提折旧30万元,出售设备时发生各种清理费用2万元,

出售设备所得价款117万元(含增值税税额17万元).A.10 B.8 C.27 D.25 B 117 - 17 -(120 -30)- 2 = 8万元 选什么?请写出你的见解,并写出理由,看一下我上面做的不对的地方并给予纠正好吗?zxsyhm1年前1 -

小豆豆1 共回答了21个问题

|采纳率90.5%题目分录为:借:固定资产清理 90 累计折旧 30 贷:固定资产 120 借:固定资产清理 2 (支付的清理费用) 贷:银行存款 2 借:银行存款 117 贷:营业外收入 100 应交税费——应交增值税(销项税额) 171年前查看全部

- 关于折旧的英文翻译In other cases the sales proceeds are deducted from

关于折旧的英文翻译

In other cases the sales proceeds are deducted from the total depreciable balance at the beginning of the year thus reducing total depreciation for the current and future years.лл

win02421年前2 -

glf929 共回答了15个问题

|采纳率86.7%在其他情况下,销售收入总额中扣除订平衡新年伊始,从而减少总折旧的当前和未来的十年。1年前查看全部

- 固定资产折旧计算题甲公司为增值税一般纳税人,2009年2月28日,甲公司购入一台需要安装的设备,以银行存款支付设备价款1

固定资产折旧计算题

甲公司为增值税一般纳税人,2009年2月28日,甲公司购入一台需要安装的设备,以银行存款支付设备价款120万元,增值税进项税额20.4万元。3月6日,甲公司以银行存款支付装卸费0.6万元。4月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为1.02万元。设备于2009年6月20日完成安装,达到预定可使用状态。该设备预计使用10年,预计净残值为零,甲公司采用年限平均法计提折旧。要求:根据上述材料,不考虑其他因素,计算:(1)甲公司该设备的付账价值是多少?(2)甲公司该设备2009年应计提的折旧是多少?

wq11181年前1 -

lsxiaoxin 共回答了17个问题

|采纳率88.2%2009年2月28日,甲公司购入一台需要安装的设备,以银行存款支付设备价款120万元,增值税进项税额20.4万元借:在建工程120 应缴税费-应缴增值税(进项)20.4贷:银行存款140.43月6日,甲公司以银行存款支付装卸费0.6万元借:在建工程0.6贷:银行存款0.64月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为1.02万元。借:在建工程7.82 贷:应付职工薪酬0.8 原材料6 应缴税费-应缴增值税(销项)1.02设备于2009年6月20日完成安装,达到预定可使用状态借:固定资产128.42贷:在建工程128.42年折旧=128.42/10=12.842 谢谢采纳!!!1年前查看全部

- 【要计算过程】1、一辆汽车,新车购买价20万元,第一年使用后折旧20%,以后该车的年折旧率有所变化,但它在第二、第三年的

【要计算过程】

1、一辆汽车,新车购买价20万元,第一年使用后折旧20%,以后该车的年折旧率有所变化,但它在第二、第三年的年折旧率相同.已知在第三年年末,这辆车折旧后价值11.56万元,求这辆车第二、第三年的年折旧率.

2、为了配合教学的需要,某教具厂的木模车间要制作96个一样大小的正方体模型.现有两块长方体木材,甲长128厘米,宽64厘米.高48厘米;乙长128厘米.宽128厘米高24厘米.如果你是该厂的设计师,请你精心设计一下,若不计损耗,则该选用那块木材下料恰好用完,没有生育,并且每个正方体模型的楞长是多少厘米?

3、甲、乙两人分别从相距20千米的A、B两地以相同的速度同时相向而行,相遇后,两人继续前进,乙的速度不变,甲每小时比原来多走1千米,结果甲到达B地后乙还需30分才能到达A地.求乙每小时走多少千米?

4、一小艇顺流下行36千米到达目的地所用的时间比它逆流回航到出发地所用的时间少1小时30分.已知小艇在静水中的速度是每小时10千米,求水流速度.ahxlandy1年前1 -

断刀流水1311 共回答了19个问题

|采纳率94.7%1.设车第二、第三年的年折旧率为x

20*(1-0.2)*(1-x)*(1-x)=11.56

(1-x)*(1-x)=0.7225

x=0.15

2.设每个正方体模型的楞长是x厘米

128*64*48=128*128*24=393216

96x*x*x=393216

x=16

乙木材高为24厘米,而24/16=1.5 不能整除

所以若不计损耗,则该选用甲木材下料恰好用完,没有剩余

3.设乙的速度为Vkm/h

30/60+10/(V+1)=10/V

V=4km/h1年前查看全部

- 单选题:属于经济业务的是?A.支付职工工资B.上交税款C.报销差旅费D.计提折旧答案是B噢.为什么?

首席评论1年前1

-

来便是客 共回答了16个问题

|采纳率93.8%由于“A.支付职工工资、C.报销差旅费、D.计提折旧”都是企业内部的管理业务.

只有“B.上交税款”对外发生的经济业务.1年前查看全部

- 关于净现金流量的题目,1.某公司投资126000元购入一台设备.该设备预计残值为6000元,可使用3年,折旧按直线法计算

关于净现金流量的题目,

1.某公司投资126000元购入一台设备.该设备预计残值为6000元,可使用3年,折旧按直线法计算(会计政策与税法一致).设备投产后每年销售收入增加额分别为90000元、96000元、104000元,付现成本增加额分别为24000元、26000元、20000元.企业适用的所得税率为40%,要求的最低投资报酬率为10%,目前年税后利润为50000元.

要求:

(1) 假设企业经营无其他变化,预测未来3年每年的税后利润;

(2) 计算该投资方案的净现值.

1)设备年折旧额=(126000-6000)/3=40000(元)

未来第1年增加税后利润

=(90000-24000-40000)(1-40%)=15600(元)

未来第2年增加税后利润

=(96000-26000-40000)(1-40 % )=18000(元)

未来第3年增加税后利润

=(104000-20000-40000)(1-40 % )=26400(元)

由于当前税后利润为50000,所以未来3年的税后利润分别为:65600元、68000元、76400元.

(2)投资方案未来3年的年营业税后净现金流量为:65600元、68000元、76400元

投资方案的净现值=65600(P/S,10%,1)+68000(P/S,10%,2)+76400(P/S,10%,3)-126000

题目里的税后净现金流量不是应该=税后利润+折旧费用 它好像没有加上折旧费用.

还有净现金流量可以=(收入-付现成本)*(1-所得税率)+非付现成本*所得税率

我算出来的净现金流量为55600,58000,66400

请帮我分析一下,lcedar1年前2 -

心灵寄托2 共回答了15个问题

|采纳率100%税后净现金流量=收入增加额-付现成本-所得税额

=收入增加额-付现成本-利润总额*所得税税率

=收入增加额-付现成本-(收入增加额-付现成本-折旧费用)*所得税税率

=(收入增加额-付现成本)*(1-所得税税率)+折旧费用*所得税税率

第0年,CL0=-126000

第1年,NCL1=(90000-24000)*(1-40%)+40000*40%=55600

第2年,NCL2=(96000-26000)*(1-40%)+40000*40%=58000

第3年,NCL3=(104000-20000)*(1-40%)+40000*40%=66400

你的理解是对的,相信自己1年前查看全部

- [单选题] 形成权责发生制和收付实现制不同的记账基础,进而出现应收、应付、预收、预付、折旧、摊销

[单选题] 形成权责发生制和收付实现制不同的记账基础,进而出现应收、应付、预收、预付、折旧、摊销

会计处理方法所依据的会计基本假设是( )

A、会计主体

B、持续经营

C、会计分期

D、货币计量

Pacific_cc1年前1 -

隨緣︵晔籽 共回答了19个问题

|采纳率100%这题应该为C.

记得这题我在考呀呀网站上做过的,会计分期指将一个会计主体持续经营的生产经营活动人为地划分为若干相等的会计期间,以便分期结算账目和编制财务报告.由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法,故答案为C.1年前查看全部

- 企业某台设备原价100000元,预计使用5年,预计净残值率5%.则该设备的折旧额为

aeao661年前1

-

shuibizi 共回答了24个问题

|采纳率79.2%按平均年限法的话

月折旧额 100000*(1-5%)/5/12=1583.33元1年前查看全部

- 企业对一大型设备进行改造.该设备原价1000万元,已提折旧80万元,发生改扩建完成后,该设备新的原价为( ).

企业对一大型设备进行改造.该设备原价1000万元,已提折旧80万元,发生改扩建完成后,该设备新的原价为( ). A.1055万元 B.1135万元 C.1140万元 D.1145万元

2.一张为期90天的商业汇票,到期日应为( ).

A.7月13日 B.7月14日 C.7月15日 D.7月20日

3.公司采用年数总和法对固定资产计提折旧.原价50000元,预计使用年限5年,预计残值500元,该项资产第二年应计提折旧额为( ). A.13333元 B.13200元 C.39600元 D.20000元

4.2009年1月3日公司以19800万元购入一批同期发型的3年期、到期还本、按年付息的公司债券,每年12月31日支付利息.该公司债券票面利率为5%,实际利率5.38%,面值总额为20000万元,公司将其确认为持有至到期投资,于每年年末采用实际利率法和摊余成本计量.该债券2010年12月31日应确认的投资收益为( ).

A.1000万元 B.1068.75万元 C.1076万元 D.1065.24万元臣以讨贼1年前1 -

hlbysw 共回答了15个问题

|采纳率73.3%企业对一大型设备进行改造.该设备原价1000万元,已提折旧80万元,发生改扩建完成后,该设备新的原价为( ). ( 还少扩建支出140,变价收入5吧.)

A.1055万元

1000-80+140-5=1055万元.

2.一张为期90天的商业汇票,到期日应为( ).(应该是4月15日签发吧)

B.7月14日

5月份31天,4.6月份最后一天都是30日,所以到7月15日是91天,减1天正好90.

上边这两道题在网上都搜到了,不知道 谁给你们出的,缺这么多条件.

3.公司采用年数总和法对固定资产计提折旧.原价50000元,预计使用年限5年,预计残值500元,该项资产第二年应计提折旧额为( ).

B.13200元

第二年折旧=(50000-500)*4/15=13200

4.2009年1月3日公司以19800万元购入一批同期发型的3年期、到期还本、按年付息的公司债券,每年12月31日支付利息.该公司债券票面利率为5%,实际利率5.38%,面值总额为20000万元,公司将其确认为持有至到期投资,于每年年末采用实际利率法和摊余成本计量.该债券2010年12月31日应确认的投资收益为( ).

B.1068.75万元

2009年收益=19800*5.38=1065.24,摊销折价=1065.24-1000=65.24.

则2009年末摊余成本=19800+65.24=19865.24

则2010年收益=19865.24*5.38%=1068.751年前查看全部

- 固定资产折旧年限为5年的工具器具的认定,有什么具体规定,哪些应该属于工具器具而不属于机器设备?

固定资产折旧年限为5年的工具器具的认定,有什么具体规定,哪些应该属于工具器具而不属于机器设备?

机器设备的折旧年限税法规定为10年,工具、器具的折旧年限为5年,哪些固定资产被确认为工具器具而不按机器设备提折旧.急用,例如,玻璃制造业的制氧机器,是属于机器设备还是属于工具器具.

我所说的工具器具,是价值高,但不是用来生产的机械,而是有助于生产机械更好运用的器具工具.天理犹存1年前1 -

ajoan5120 共回答了23个问题

|采纳率87%国家税务总局2008年10月21日有关《企业所得税法实施条例释义》之四十(详见国家税务总局网http://www.chinatax.gov.cn/n8136506/n8136593/n8137537/n8138532/8233864.html):与生产经营活动有关的器具、工具、家具等,最低折旧年限为5年.

此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年.1年前查看全部

- 会计题目,解答并解释1.下列项目中,能够引起资产和负债同时增减变动的是( ) 。A .计提管理部门固定资产折旧B .固定

会计题目,解答并解释

1.下列项目中,能够引起资产和负债同时增减变动的是( ) 。

A .计提管理部门固定资产折旧

B .固定资产尚未达到预定可使用状态之前,符合资本化条件时计提的借款利息

C .发放股票股利

D .采用折价发行债券,款项已存入银行

2. 下列属于应该计入到管理费用科目的税金有( )。

A.城市维护建设税 B.消费税

C.车船使用税 D.土地使用税,

怀念郎77771年前1 -

小菜无双 共回答了20个问题

|采纳率95%1、B D

计提折旧资产及负债均不变动;

计提符合资本化的利息将增加资产原值并确认负债;

股票股利仅会引起权益内部明细变动;

发行债券(不管折价还是溢价),款已收,将增加货币资金及负债(应付债券)。

2、C D

这个就不多说了,城建税及消费税均是记入主营业务税金及附加,只有C D是记入管理费用。1年前查看全部

- 某公司设备一台,原值120000元,预计残值4800元,预计使用5年,要求采用双倍余额递减法计算各年折旧.

某公司设备一台,原值120000元,预计残值4800元,预计使用5年,要求采用双倍余额递减法计算各年折旧.

我愿天下好人有好报!大恩不敢言谢!tracy_shen1年前1 -

e_kuan 共回答了18个问题

|采纳率94.4%设:各年折旧X

120000*(1-X)5=4800元1年前查看全部

- 麻烦懂的人帮忙写一下会计分录(1)长红公司有专用机床一台,原价20000元,已经计提折旧19000元,报废转入清理。发生

麻烦懂的人帮忙写一下会计分录

(1)长红公司有专用机床一台,原价20000元,已经计提折旧19000元,报废转入清理。发生清理费200元,残料变价收入2000元,已经存入银行。

2 (1)长红公司1997年向永安公司进行投资,投资额度占对方可表决权资本的80%,共600000元,已经用银行存款支付。

(2)1997年,安永公司赢利50000元。

(3)1998年2月安永公司对外发放现金股利共20000元。

(3)1998年安永公司发生亏损2万元。

(4)1999年安永公司赢利100000元。

请根据以上条件编制会计分录。

博月寒寺1年前1 -

是我想的太多lh 共回答了25个问题

|采纳率84%(1)

借:固定资产清理1000

累计折旧19000

贷:固定资产20000

借:固定资产清理200

贷:库存现金200

借:银行存款2000

贷:固定资产清理2000

借:固定资产清理2000-1000-200=800

贷:营业外收入800

2

1)借:长期股权投资--永安公司600000

贷:银行存款600000

2)借:长期股权投资--永安公司50000*80%=40000

贷:投资收益40000

3)借:应收股利20000*80%=16000

贷:长期股权投资--永安公司16000

4)借:投资收益20000*80%=16000

贷:长期股权投资--永安公司16000

5)借:长期股权投资--永安公司100000*80%=80000

贷:投资收益800001年前查看全部

- 哪位可以用最通俗的语言解释下“折旧”的含义

哪位可以用最通俗的语言解释下“折旧”的含义

概念是“折旧:实现固定资本更新的基本途径,是固定资本价值周转所采取的特殊形式”飘零香帅1年前1 -

yxjzyf 共回答了15个问题

|采纳率93.3%每一种物品都会有使用寿命,所以就会有个折旧率的问题,

折旧率是按物品的使用寿命来计算的,使用寿命的标准或是时间或是里程等

其剩下的价值跟折旧率成反比关系.1年前查看全部

- 成本会计 复习题 单项选择1、基本生产车间机器设备的折旧费应记入( )账户的借方.A.“累计折旧” B.“管理费用”C.

成本会计 复习题 单项选择

1、基本生产车间机器设备的折旧费应记入( )账户的借方.

a.“累计折旧” b.“管理费用”

c.“制造费用” d.“基本生产成本”

2、下列情况中,不宜采用简化分批法的是( )

a.各月间接计入费用水平相差不多 b.各月间接计入费用水平相差较多

c.月末未完工产品批数较多 d.同一月份投产的批数很多

3、适用于季节性生产的车间分配制造费用的方法是( )

a.生产工人工时比例法 b.生产工人工资比例分配法

c.机器工时比例分配法 d.年度计划分配率分配法

4、产品成本从耗费的角度看是指商品生产中所消耗的物化劳动和活劳动中必要劳动的价值,根据这个定义,下列不属于产品成本内容的是( )

a.生产用设备的折旧 b.生产工人工资

c.劳动对象的耗费 d.购买劳动对象而发生的利息支出

5、关于费用界限划分,下列说法不正确的是( )

a.收益性支出应计入成本费用

b.制造费用应计入生产费用

c.为组织和管理生产经营活动而发生的费用应计入生产费用

d.凡为生产某种产品发生的费用应直接计入该产品成本

6、下列关于在产品的说法不正确的是( ).

a.会计上的广义在产品包括已经完工但尚未办理入库手续的完工产品

b.在产品数量的确定是在产品成本核算的前提,在产品数量的取得既可以从账面获得,也可以从盘点获得

c.一批毁损在产品的成本为10万元,这10万元也就是记入“待处理财产损溢”的数额

d.“基本生产成本”账户的期末借方余额也就是期末在产品的成本

7、生产特点和管理要求对产品成本计算的影响,主要表现在( )的确定上.

a.成本计算日期 b.成本计算对象

c.间接费用的分配方法 d.完工产品与在产品之间分配费用的方法

8、采用简化的分批法,在产品完工之前,产品成本明细账( ).

a.只登记原材料费用 b.登记间接费用,不登记直接计入费用

c.不登记任何费用 d.只登记直接计入费用和生产工时

9、采用分类法的目的是( ).

a.分类计算产品成本 b.简化各种产品的成本计算工作

c.简化各类产品的成本计算工作 d.准确计算各种产品的成本

10、原材料脱离定额差异是( ).

a.数量差异 b.定额变动差异

c.价格差异 d.原材料成本差异

11、责任成本报表通常只反映各成本中心的( ).

a.可控成本 b.不可控成本

c.全部成本 d.单位成本

12、可比产品成本降低额是指可比产品累计实际总成本比按( )计算的累计总成本降低的数额.

a.本年计划单位成本 b.上年实际平均单位成本

c.上年计划单位成本 d.***同类产品实际平均单位

13、下列说法正确的是( ).

a.企业的产品成本核算不仅要核算成本计算对象的总成本和单位成本,还要核算企业发生的期间费用

b.企业在成本核算时必须执行***制定的会计法规,因此,企业没有必要再制定本企业的会计制度

c.企业在确定成本会计工作组织形式时可以根据其实际,对某些部门采用分散工作方式,而对另一些部门采用集中工作方式

d.所得税支出由于直接减少企业的本年利润,所以,它也属于收益性支出范畴rachelque1年前1 -

概而 共回答了18个问题

|采纳率88.9%D,B,D,D,A,C,B,D,B,D,A,C,A1年前查看全部

- 提足折旧的意思是剩下净残值吗?比如一个固定资产每月计提折旧额为250元,预计的净残值是450元,当达到450元的时候就要

提足折旧的意思是剩下净残值吗?

比如一个固定资产每月计提折旧额为250元,预计的净残值是450元,当达到450元的时候就要停止计提折旧,zjuxipensh1年前2 -

greenparrot 共回答了21个问题

|采纳率85.7%是,那时候就是进入了固定资产清了,固定资产都有一定的使用年限 到最后是要报废的 那么在开始使用到报废期间就是在使用 说白了就是计提折旧的期间 提足就是计提的折旧终了的意思 就是以后就再也不用计提的意思 看看课本 多理解理解就行了1年前查看全部

- 固定资产计税基础和折旧年限的问题

固定资产计税基础和折旧年限的问题

新企业所得税法实施条例第68条说第三款规定“改建的固定资产延长使用年限的,除企业所得税法第十三条第(一)项和第(二)项规定外,应当适当延长折旧年限。”

企业所得税法第十三条第(一)项和第(二)项规定:“在计算应纳税所得额时,企业发生的下列支出,作为长期待摊费用,按照规定摊销的,准予扣除:

(一)已足额提取折旧的固定资产的改建支出;

(二)租入固定资产的改建支出(指经营租赁)”

是否就意味着延长尚未足额提取折旧的固定资产和融资租入的固定资产使用年限的改建支出,在增加固定资产计税基础的同时,适当延长折旧年限?

是增加固定资产计税基础 同时 延长折旧年限? 还是 增加固定资产计税基础 或者 延长折旧年限?Samtse1年前1 -

888caiweiwei 共回答了15个问题

|采纳率80%是增加固定资产计税基础 同时 延长折旧年限

所谓的资本化改良支出指的是超过原值的50%且延长使用年限2年以上1年前查看全部

- 已知固定资产原值为11800,残值率为5%,使用年限为5年.求年折旧率,年折旧额,月折旧率,月折旧额.

已知固定资产原值为11800,残值率为5%,使用年限为5年.求年折旧率,年折旧额,月折旧率,月折旧额.

运用年限平均法白马银抢1年前1 -

胖豆豆鱼 共回答了11个问题

|采纳率81.8%年折旧率=(1-5%)/5=19%

年折旧额=19%*11800=2242

月折旧率=19%/12=15.83%

月折旧额=11800*15.83%=186.831年前查看全部

- 它们的计算公式是什么?净利润率营运利润率 息税折旧前利润率 平均资产回报率 平均股本回报率

greystyle1年前1

-

yx777 共回答了14个问题

|采纳率92.9%净利润率是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率,净利润率=净利润÷主营业务收入*100%

营运利润率=利润/营运收入*100%

息税折旧前利润率不了解

平均资产回报率=净利润/平均净资产分析*100%

平均股本回报率=全年净收入/股本总额*100%1年前查看全部

- 学校为了改善办学条件,从银行贷款100万元,盖起了实验大楼,贷款年息为12%,房屋折旧每年2%,学校约1400名学生,仅

学校为了改善办学条件,从银行贷款100万元,盖起了实验大楼,贷款年息为12%,房屋折旧每年2%,学校约1400名学生,仅贷款付息和房屋折旧两项,每个学生每年承受的实验费用为( )

A. 约104元;

B. 1000元

C. 100元

D. 约21.4元fzxubo1年前1 -

笑玲珑 共回答了21个问题

|采纳率95.2%解题思路:先把100万元化成1000000元,再求出贷款年息、房屋折旧的钱数除以学生的个数即可.由题意得:1000000×(12%+2%)÷1400=100(元).

故选C.点评:

本题考点: 有理数的混合运算.

考点点评: 本题考查的是有理数的混合运算,解答此题时要注意单位的换算,这是此题的易错点.1年前查看全部

- 下列符合谨慎性要求的是A、设置各种秘密准备 B、固定资产采用加速折旧法 C、对存货计提存货跌价准备 D、对应收账款计提坏

下列符合谨慎性要求的是

A、设置各种秘密准备

B、固定资产采用加速折旧法

C、对存货计提存货跌价准备

D、对应收账款计提坏账准备

4pcoh1年前1 -

Show瑞丽服饰 共回答了15个问题

|采纳率100%谨慎性原则又称稳健原则审慎原则.它指的是在处理企业不确定的经济业务时,应持谨慎态度,如某一经济业务有多种处理方法可供选择时,应采用不导致夸大资产虚增利润的方法.根据会计准则的规定,我个人认为是B、C和D项。1年前查看全部

- 根据企业所得税法律制度的规定,下列固定资产项目中,在计算应纳税所得额时,准予扣除折旧的有(单选)

根据企业所得税法律制度的规定,下列固定资产项目中,在计算应纳税所得额时,准予扣除折旧的有(单选)

A.未使用的房屋

B.以经营租赁方式租出的固定资产

C.以融资租赁方式租入的固定资产

D.未投入使用的机器设备

题目错掉了,

A.未使用的房屋

B.以经营租赁方式租入的固定资产

C.以融资租赁方式租出的固定资产

D.未投入使用的机器设备水上乌蓬1年前1 -

jie1912 共回答了24个问题

|采纳率91.7%根据《中华人民共和国企业所得税法》(主席令[2007]63号)文件

第十一条规定:在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除

下列固定资产不得计算折旧扣除:

(一)房屋、建筑物以外未投入使用的固定资产;

(二)以经营租赁方式租入的固定资产;

(三)以融资租赁方式租出的固定资产;

(四)已足额提取折旧仍继续使用的固定资产;

(五)与经营活动无关的固定资产;

(六)单独估价作为固定资产入账的土地;

(七)其他不得计算折旧扣除的固定资产。

又根据《中华人民共和国企业所得税法实施条例》(国务院令[2007]512号)文件第五十七条规定:企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

所以由以上两条可知答案选:A1年前查看全部

- 会计中的“计提折旧”是啥意思,请高手用白话说明下吧,说得越简单越好,最好用例题说明.

88601123wo1年前1

-

网络ll 共回答了17个问题

|采纳率88.2%就是提取固定资产的累计折旧,使用期限一年以上、价值2000元以上资产可入固定资产,按照不同年限计提折旧,每年提取一部分.

比如电脑,使用期限5年、购买价格6000,则每个月提取6000/5/12=100

借:管理费用 100

贷:累计折旧 1001年前查看全部

- 某台设备账面价值为200000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法 计提折旧

某台设备账面价值为200000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法 计提折旧

某台设备账面价值为200000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法

计提折旧.该设备在使用3年6个月后提前报废,报废时发生清理费用2000元,取得残值收入5000元.

则该设备报废对企业当期税前利润的影响额为减少()元?

31900

第一年计提折旧:200000*0.4=80000

第二年折旧:(200000-80000)*0.4=48000

第三年折旧:(200000-80000-48000)*0.4=28800

第四年前6个月折旧:(200000-80000-48000-28800-200000*5%)/2*0.5=8300

设备已计提折旧=80000+48000+28800+8300=165100

该设备报废对企业当期税前利润的影响额为减少=200000-165100-5000+2000=31900

疑问:题目中说是使用3年6个月后提前报废,为什么提折旧要提四年6个月,不是应该只提3年6个月就好了么?maltc1年前1 -

jasonlau1004 共回答了23个问题

|采纳率91.3%你看错了,人家就是提的3年6个月啊.

第四年前6个月折旧:(200000-80000-48000-28800-200000*5%)/2*0.5=8300

是第四年前6个月,而不是第四年再加6个月.1年前查看全部

- 2.下列各项中,属于期末应计提折旧的固定资产有( )。

2.下列各项中,属于期末应计提折旧的固定资产有( )。

A.处于修理过程而停止使用的固定资产 B.处于更新改造过程而停止使用的固定资产 C.提前报废的固定资产 D.当月减少的固定资产

街球小子1231年前4 -

448337483 共回答了13个问题

|采纳率84.6%下列各项中,属于期末应计提折旧的固定资产有( )。

正确答案: A、处于修理过程而停止使用的固定资产,D、当月减少的固定资产1年前查看全部

- 固定资产键之后计提折旧的例题2012年6月10日,某上市公司购入一台不需要安装的生产设备,支付价款、运杂费和保险费总计1

固定资产键之后计提折旧的例题

2012年6月10日,某上市公司购入一台不需要安装的生产设备,支付价款、运杂费和保险费总计100万元,增值税税额17万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为8万元,按照年限平均法计提折旧。2013年12月因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为55万元,处置费用为13万元;如果继续使用,预计未来使用及处置产生现金流量的现值为35万元,假定设备计提减值准备后原预计使用寿命、预计净残值不变。

要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。

(1)该设备2012年计提折旧为( )万元。

A.9.54

B.5.45

C.5.37

D.4.6

【答案】D

【解析】该设备2012年计提折旧=(100-8)/10×6/12=4.6(万元)。

(2)2013年该生产设备应计提的折旧为( )万元。

A.4

B.4.25

C.4.375

D.9.2

【答案】A

【解析】该设备2012年计提折旧=(100-8)÷10×6/12=4.6(万元);该设备2013年12月31日计提减值准备前的账面价值=100-(100-8)÷10×1.5=86.2(万元),可收回金额为42万元,计提减值准备后的账面价值为42万元。2013年该生产设备应计提的折旧=(42-8)÷8.5=4(万元)。

问题如下:2013年计提的折旧,是以扣掉减值损失后的账面价折为基础,折旧年数用的8.5,也就是说已经计提了1.5年了,这里的1.5年包括2012.6-2013.12,已经包含了2013年,怎么又要再计提4?

这里是写错了应该是2014年,还是怎么了?东奥老是也是按照2013年讲的

fishlynn20021年前1 -

都督的小事 共回答了20个问题

|采纳率80%同意你的看法,误人。另外,“对于计提减值准备后的账面价值为42万”这句话,也不认可。本例中,给出了两个数字,一个是(55-13=42,这是公允价值减去处置费,教材上是说优先采用公允值得概念,但在该设备继续使用时,未来产生的现金流量净额(包括使用和处置)是35万,根据谨慎性原则,应该取值35万,而不是42万。1年前查看全部

- 公司下列固定资产中,不计提折旧的是 A。闲置的房屋 B。融资租入的设备 C。出租的设备。

公司下列固定资产中,不计提折旧的是 A。闲置的房屋 B。融资租入的设备 C。出租的设备。

D。已全额计提减值准备的固定资产

白夜中的小白1年前1 -

nn庄少爷 共回答了9个问题

|采纳率100%D。已全额计提减值准备的固定资产1年前查看全部

- 一道税法题 在线等下列固定资产( )应计算折旧扣除 A、非单独估价作为固定资产入账的土地 B、以经营租赁方式租入的固定资

一道税法题 在线等

下列固定资产( )应计算折旧扣除

A、

非单独估价作为固定资产入账的土地

B、

以经营租赁方式租入的固定资产

C、

以融资租赁方式租出的固定资产

D、

已足额提取折旧仍继续使用的固定资产zhihan19971年前2 -

gg0429 共回答了13个问题

|采纳率84.6%A1年前查看全部

- 英语翻译请尽快翻译:以往作为固定资产计入了的土地使用权取得原价 ,和累计折旧转入长期待摊费用,把以往作为无形资产计入了的

英语翻译

请尽快翻译:以往作为固定资产计入了的土地使用权取得原价 ,和累计折旧转入长期待摊费用,把以往作为无形资产计入了的土地使用权做为长期待摊费用转帐

如今天翻译完,termno1年前2 -

AV8888 共回答了20个问题

|采纳率95%Value the use right of land which is Debit under the account of "fixed asset" with its original price and transfer it to "long-term unamortized expenses" account after subtracting the accumulated depreciation.And transfer the use right of land which is debit under the account of "intangible asset" to "long-term unamortized expenses" account.1年前查看全部

- 某设备原值5万,预计使用5年,预计净残值率4%,分别采用双倍余额递减法、年数总和法计算各年折旧额?

某设备原值5万,预计使用5年,预计净残值率4%,分别采用双倍余额递减法、年数总和法计算各年折旧额?

求计算全过程,

我想知道双倍余额递减法的后两年需要用直线法吗?dzh38533591年前1 -

sdwi652ts1_d64 共回答了15个问题

|采纳率73.3%1.双倍余额递减法:年折旧率=2*1/5=40%

折旧额

第一年:5*0.4=20000(折旧后余额30000)

第二年:30000*0.4=12000(折旧后余额18000)

第三年18000*0.4=7200(折旧后余额10800)

第四年:(10800-2000)/2=4400(4-5年,按折旧后余额10800-净残值5万*4%平均计摊)

第五年::(10800-2000)/2=4400(同第四年)

2.年数总和法:年数总和=1+2+3+4+5=15

折旧率 第一年5/15 第二年4/15 . 依次类推即可

折旧额(50000-净残值2000=48000)*折旧率

第一年:48000*5/15=16000

第二年:48000*4/15=12800

第三年:48000*3/15=9600

第四年:48000*2/15=6400

第三年:48000*1/15=32001年前查看全部

- 文章心灵的折旧费出自哪里.

zhuxingxu1年前1

-

盼rr觉醒 共回答了22个问题

|采纳率86.4%自己.1年前查看全部

- 单选题。固定资产折旧的性质属于13、固定资产折旧的性质属于 ( )。 A. 非会计上的费用,但是财务上的现金流出 B.

单选题。固定资产折旧的性质属于

13、固定资产折旧的性质属于 ( )。

A. 非会计上的费用,但是财务上的现金流出

B. 会计上的费用,是财务上的现金流出

C. 非会计上的费用,不是财务上的现金流出

D. 会计上的费用,不是财务上的现金流出

17、食利阶层最不赞成的股利政策是 ( )。

A. 剩余股利政策

B. 定额股利政策

C. 定率股利政策

D. 定额加额外股利政策

残雪舞指间1年前1 -

worraps 共回答了18个问题

|采纳率100%13 D

17 A1年前查看全部

- 某工程项目总投资150万,其中120万形成固定资产 折旧年限6年 平均年限法折旧 残值为0 其余30万为流动资金投资 .

某工程项目总投资150万,其中120万形成固定资产 折旧年限6年 平均年限法折旧 残值为0 其余30万为流动资金投资 .年销售收入100万 年经营成本50万 计算期6年 基准折现率10% 所得税率25% 求该项目NPV

只求NPV 条件给的正好 呃 我已经晓得怎么做 了……想验证下自己的做法快要疯了1年前1 -

酒中仙519 共回答了25个问题

|采纳率88%只要求npv?还有别的问题没?条件给的也太多了吧 ,我也在准备这一科,头都大了1年前查看全部

- 某设备原值10万元,使用年限5年,规定残值率10%,用直线法计算折旧,该设备

某设备原值10万元,使用年限5年,规定残值率10%,用直线法计算折旧,该设备

投入使用后每年可增加营业收入8万元,增加付现成本2万元,所得税税率为30%投

资者要求报酬率为10%,要求计算确定该项目的现金流量并用净现值判断该项目是

否可行?pandyxue011年前1 -

we250647 共回答了18个问题

|采纳率88.9%非付现成本;设备每年折旧=[10-(1-10%)]/5=1.8

NCF(1-5年)=收入(1-所得税)-付现成本(1-所得税)+非付现成本抵税

=8(1-30%)-2(1-30%)+1.8X30%=4.74

NCF(第5年)=10X10%X30%=0.33

NPV净现值=4.74Xx(P/A,10%,5)+0.33(P/F,10%,5)-10

=4.74x3.7908+0.33x0.6209-10=8.17

净现值为正,说明该方案的实际报酬率高于所要求的报酬率,所以方案可行1年前查看全部

- (2013•普陀区二模)一辆汽车,新车购买价20万元,第一年使用后折旧20%,以后该车的年折旧率有所变化,但它在第二、三

(2013•普陀区二模)一辆汽车,新车购买价20万元,第一年使用后折旧20%,以后该车的年折旧率有所变化,但它在第二、三年的年折旧率相同.已知在第三年年末,这辆车折旧后价值11.56万元,求这辆车第二、三年的年折旧率.wuyingls1年前1

-

nn恋 共回答了22个问题

|采纳率86.4%解题思路:设这辆车第二、三年的年折旧率为x,则第二年这就后的价格为20(1-20%)(1-x)元,第三年折旧后的而价格为20(1-20%)(1-x)2元,与第三年折旧后的价格为11.56万元建立方程求出其解即可.设这辆车第二、三年的年折旧率为x,有题意,得

20(1-20%)(1-x)2=11.56.

整理得:(1-x)2=0.7225.

(x−1)2=

289

400.

x−1=±

17

20.

解得:x1=0.15,x2=1.85(不合题意,舍去).

∴x=0.15,即x=15%.

答:这辆车第二、三年的年折旧率为15%.点评:

本题考点: 一元二次方程的应用.

考点点评: 本题是一道折旧率问题,考查了列一元二次方程解实际问题的运用,解答本题时设出折旧率,表示出第三年的折旧后价格并运用价格为11.56万元建立方程是关键.1年前查看全部

- [会计判断题]1.采用双倍余额递减法计提固定资产折旧,在第1年计提折旧时,不考虑固定资产的净残值。( )2.企业在计提固

[会计判断题]

1.采用双倍余额递减法计提固定资产折旧,在第1年计提折旧时,不考虑固定资产的净残值。( )

2.企业在计提固定资产折旧时,对于当月增加的固定资产当月计提折旧,对当月减少的固定资产当月停止计提折旧。( )

3.在购买原材料时,如果期末原材料已到达且已验收入库,但发票账单未到,那么企业可以先不进行会计处理,等到下月发票账单到达以后再进行会计处理。( )

sltmegan1年前1 -

幻光裂影 共回答了15个问题

|采纳率73.3%1、对。

双倍余额递减法是在不考虑固定资产残值的情况下,用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。 就与加速折旧法类同,可让你在第一年折减较大金额。双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

2、错。

企业在计提固定资产折旧时,对于当月增加的固定资产次月计提折旧,对当月减少的固定资产当月仍然计提折旧。

3、错。

在购买原材料时,如果期末原材料已到达且已验收入库,但发票账单未到,那么企业可以先进行暂估会计处理,等到下月发票账单到达以后再进行调整会计处理。1年前查看全部

- 某企业对甲设备进行改良,以延长其使用寿命.该设备原价为1200万元,已提折旧300万元,已提减值准备60万

某企业对甲设备进行改良,以延长其使用寿命.该设备原价为1200万元,已提折旧300万元,已提减值准备60万

改良时发生相关支出500万元,处理废料取得变价收入10万元,估计能使甲设备延长使用寿命5年.若改良后甲设备的可收回金额为1300万元,则设备改良后的账面价值为()

答案是1300万元tly91年前1 -

大碗 共回答了15个问题

|采纳率100%固定资产资本化的后续支出,应当计入固定资产账面价值,其增计后的金额不应超过固定资产的可收回金额.

借:固定资产(可收回金额)

营业外支出(增计后的金额大于可收回金额的差额)

贷:在建工程(增计后的金额)

希望能帮助到你!1年前查看全部

- 学校为了改善办学条件,从银行贷款100万元,盖起了实验大楼,贷款年息为12%,房屋折旧每年2%,学校约1400名学生,仅

学校为了改善办学条件,从银行贷款100万元,盖起了实验大楼,贷款年息为12%,房屋折旧每年2%,学校约1400名学生,仅贷款付息和房屋折旧两项,每个学生每年承受的实验费用为( )

A. 约104元;

B. 1000元

C. 100元

D. 约21.4元xplzz1年前1 -

nixuan102 共回答了21个问题

|采纳率90.5%解题思路:先把100万元化成1000000元,再求出贷款年息、房屋折旧的钱数除以学生的个数即可.由题意得:1000000×(12%+2%)÷1400=100(元).

故选C.点评:

本题考点: 有理数的混合运算.

考点点评: 本题考查的是有理数的混合运算,解答此题时要注意单位的换算,这是此题的易错点.1年前查看全部

- 固定资产资产折旧采用直线法.在这句话中什么叫直线法?什么又是曲线法?通俗举例的讲下

苹果骑士酸奶贝贝1年前1

-

蓝海68 共回答了12个问题

|采纳率100%年限平均法也叫“直线法”,就是将固定资产应计提的折旧额按使用年限平均分配计提.1年前查看全部

- 一辆小轿车新买时价值18万元,若使用第一年后折旧20%,以后其折旧率有所变化,现知第三年末这辆轿车折旧后

一辆小轿车新买时价值18万元,若使用第一年后折旧20%,以后其折旧率有所变化,现知第三年末这辆轿车折旧后

值11.664万元,则这两车在第2、3年中的 平均折旧率为多少?平淡而过1年前1 -

冰旋飞猫 共回答了13个问题

|采纳率100%不考虑残值吗?

18-18*20%=14.4

14.4-11.664=2.736

2.736/2=1.368

1.368/18=7.6%

则这两车在第2、3年中的 平均折旧率为=7.6%1年前查看全部

- 求会计大神帮忙四、实务题1、某企业有设备一台,其帐面原价为25 000元,预计净残值为2 000元,规定的折旧年限为5年

求会计大神帮忙

四、实务题

1、某企业有设备一台,其帐面原价为25 000元,预计净残值为2 000元,规定的折旧年限为5年,采用双倍余额递减法计提折旧。计算该固定资产的年折旧率和各年应提的折旧额。若采用年数总和法计提折旧,试计算各年应提的折旧额。

2、企业有货车一辆,其帐面原值为500 000元,预计净残值率为5%,预计的总行驶里程数为500 000公里,本月实际行驶2 000公里,计算该货车本月应提折旧额。

3、2012年10月31日,某公司“银行存款日记帐”的帐面余额为1 325 608元;开户银行对帐单余额为1 378 650元。经逐笔核对,发现有下列未达帐项:

(1)公司开出转帐支票10 550元购买材料,银行尚未入帐。

(2)银行已代公司划付本月电费3 508元,公司尚未入帐。

(3)企业委托银行收款47 000元,银行已收款入帐,公司尚未入帐。

(4)公司将现金1 000元送存银行,银行尚未入帐。

要求:根据上述资料编制银行存款余额调节表。

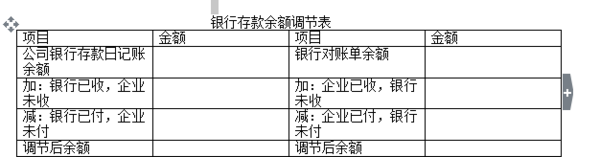

elsie_xue1年前1 -

app782 共回答了21个问题

|采纳率85.7%第一题双倍余额递减法年折旧率=2÷预计的折旧年限×100%=2/5*100%=40%年折旧额=固定资产期初账面净值×年折旧率第一年=25000*40%=10000第二年=[25000-10000]*40%=6000第三年=[25000-10000-6000]*40%=3600第四年=[25000-10000-6000-3600-2000]/2=1700第五年=1700 若采用年数总和法计提折旧,试计算各年应提的折旧额。年折旧率=尚可使用年数/年数总和×100%年折旧额=(固定资产原值-预计残值)×年折旧率 第一年=[25000-2000]5/15=7666.67第二年=[25000-2000]4/15=6133.33第三年=[25000-2000]3/15=4600第四年=[25000-2000]2/15=3066.67第五年=[25000-2000]1/15=1533.33 第二题按照行驶里程计算折旧,其计算公式如下:单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程=500000*[1-5%]/500000=0.95本月应提折旧额=0.95*2000=1900

第三题见图片 1年前查看全部

1年前查看全部

- 某企业09年3月份发生的费用有:计提车间用固定资产折旧10万元,发生车间管理人员工资40万元,支付车间管理人员工资40万

某企业09年3月份发生的费用有:计提车间用固定资产折旧10万元,发生车间管理人员工资40万元,支付车间管理人员工资40万元,支付广告费30万元,预提短期借款利息20万元,支付劳动保险费10万元.则该企业当期的期间费用总额为()万元

A.50 B.60 C.100 D.110浩凡1年前1 -

19881208 共回答了13个问题

|采纳率84.6%应该选B, 30+20+101年前查看全部

- ^这是什么符号?DB函数使用下列计算公式来计算一个期间的折旧值: (cost-前期折旧总值)*rate.式中

^这是什么符号?DB函数使用下列计算公式来计算一个期间的折旧值: (cost-前期折旧总值)*rate.式中

rate=1-((salvage/cost)^(1/life))

请问^是什么符号?

老板爱老板娘061年前1 -

ccaapp 共回答了20个问题

|采纳率90%幂,

也就几次方的意思1年前查看全部

- 下列固定资产折旧方法中属于加速折旧的有 ()

zyupon1年前1

-

tt扁啊 共回答了13个问题

|采纳率92.3%下列固定资产折旧方法中属于加速折旧的有 ( )多选

A、平均年限法

B、双倍金额递减法

D、年数总和法1年前查看全部

- 某企业用15500元购入一台小型设备,该设备预计残值为500元,可使用3年,折旧按直线法计算.设备投产后预计每年新增净利

某企业用15500元购入一台小型设备,该设备预计残值为500元,可使用3年,折旧按直线法计算.设备投产后预计每年新增净利润分别为4200元、0元、3600元.企业适用的所得税率为40%,如果该企业要求的最低报酬率为10%,并假设该企业经营无其他变化.要求:计算该项目的净现值并判断其是否可行.(利率为10%,期数为1年、2年、3年的复利现值系数分别为0.909、0.826、0.751)快乐小VV1年前1

-

swean 共回答了26个问题

|采纳率92.3%(1)每年折旧额=(15500-500)/3=5000(元)

第一年税后利润=20000+(10000-4000-5000)×(1-40%)=20000+1000×60%=20600(元)

第二年税后利润=20000+(20000-12000-5000)×(1-40%)=20000+3000×60%=21800(元)

第三年税后利润=20000+(15000-5000-5000)×(1-40%)=20000+5000×60%=23000(元)

(2)第一年税后现金流量=(20600-20000)+5000=5600(元)

第二年税后现金流量=(21800-20000)+5000=6800(元)

第三年税后现金流量=(23000-20000)+5000+500=8500(元)

净现值=5600×0.909+6800×0.826+8500×0.751-15500=5090.4+5616.8+6383.5-15500=17090.7-15500=1590.7(元) >0

故可行!

这题上礼拜老师还评讲了呢!1年前查看全部

- 固定资产计提折旧是怎么计算的,可以拟一个举例的公式计算告诉我吗

memory20491年前1

-

不够资格 共回答了24个问题

|采纳率79.2%一,折旧的计提

1,计提方法

1)平均年限法(使用年限法);是按固定资产预计使用年限平均计提折旧的方法.计算公式如下:

年折旧额=(固定资产原值—预计使用残值)÷预计使用年限'

年折旧率=年折旧额÷固定资产原值╳100%

月折旧率=年折旧率÷12

按照适用的固定资产范围分,折旧率有个别折旧率、分类折旧率、综合折旧率.分类和综合折旧率的计算均以个别折旧率为基础.

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%

月综合折旧率=全部固定资产月折旧额之和÷全部固定资产原值之和╳100%

2)工作量法.是按固定资产完成的工作量计算折旧的一种方法.

单位工作量折旧额=(固定资产原值—预计使用残值)÷总工作量

该项固定资产月折旧额=该固定资产实际完成的工作量╳单位工作量折旧额

例子:某企业载货车一辆原值190000元,规定行驶100万公里,报废后预计残值10000元,本月行驶10000公里,计算本月折旧额

单位工作量折旧额=(190000-10000)÷1000000=0.18元/公里

本月应提折旧额=0.18*100000=18000元

3)年数总和法.是将固定资产原值减残值后的净额乘以一个逐年递减的的分数计算年折旧额,分子代表固定资产尚可使用的年数,分母代表固定资产使用年数的序数之和.如使用年限10年,则分母为:10+9+8+7+6+5+4+3+2+1=55,第一年分子为10,第二年分子为9以此类推.

年折旧额=(固定资产原值—残值)╳可使用年数÷使用年数的序数之和

4)双倍余额递减法.双倍余额递减法是不考虑固定资产残值的情况下,根据每期固定资产帐面净值和双倍直线法折旧率计算固定资产折旧的一种方法.

年折旧率=2÷折旧年限*100%

月折旧额=年折旧率╳固定资产帐面净值÷12

实行双倍余额递减法的固定资产,应当在其折旧年限到期前二年内,将固定资产净值扣除残值后的净额平均分摊.

下列固定资产应计提折旧 :

1, 房屋和建筑物;

2, 在用的机器设备、仪器仪表、运输的车辆、工具器具;

3, 季节性停用和修理的设备;

4, 融资租入和租出的固定资产;

5, 试营业期间,己办理竣工决算转入的固定资产和己付价转入交付使用但尚未办理竣工决算的固定资产.

下例固定资产不计提折旧:

1. 房屋、建筑物以外未使用或不使用的;

2, 以经营租赁项目交付使用以前的;

3, 在建工程项目交付使用以前的;

4 己提足折旧继续使用的

5 , 未提足折旧提前报废的

6, 破产关停企业的固定资产;

7, 土地

必须说明的是,固定资产折旧,从投入使用月份的次月起按月计提折旧,从停用月份的次月起停止计提折旧.

固定资产的帐务处理;

折旧的计提会引起有关费用的增加固定资产原值的减少,按月计提折旧时,借记“制造费用”、“管理费用”等有关费用帐户,贷记“累计折旧”.其中,专用销售机构使用的固定资产提取的折旧记入“产品销售费用”,租出的固定资产提取的折旧记入“其他业务支出”,月末根据固定资产折旧 计算表中的结果作如下分录:

借:制造费用—甲车间

—乙车间

管理费用

贷:累计折旧

固定资产分类折旧年限表

llyx 发表于: 2007-3-13 09:39 来源: 用友博客

固定资产分类折旧年限表

工业企业固定资产分类折旧年限

一、通用设备部分 折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28年

4.动输设备 8━14年

5.自动化控制及仪器仪表

自动化、半自动化控制设备 8━12年

电子计算机 4━10年

通用测试仪器设备 7━12年

6. 工业窑炉 7━13年

7.工具及其他生产用具 9━14年

8.非生产用设备及器具

设备工具 18━22年

电视机、复印机、文字处理机 5━8年

二、专用设备部分 折旧年限

9.冶金工业专用设备 9━15年

10.电力工业专用设备

发电及供热设备 12━20年

输电线路 30━35年

配电线路 14━16年

变电配电设备 18━22年

核能发电设备 20━25年

11.机械工业专用设备 8━12年

12.石油工业专用设备 8━14年

13.化工、医药工业专用设备 7━14年

14.电子仪表电讯工业专用设备 5━10年

15.建材工业专用设备 6━12年

16.纺织、轻工专用设备 8━14年

17.矿山、煤炭及森工专用设备 7━15年

18.造船工业专用设备 15━22年

19.核工业专用设备 20━25年

20.公用事业企业专用设备

自来水 15━25年

燃气 16━25年

三、房屋、建筑物部分 折旧年限

21.房屋

生产用房 30━40年

受腐蚀生产用房 20━25年

受强腐蚀生产用房 10━15年

非生产用房 35━45年

简易房 8━10年

22.建筑物

水电站大坝 45━55年

其他建筑物 15━25年

商业流通企业固定资产分类折旧年限

一、通用设备分类 折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28年

4.动输设备 8━14年

5.自动化、半自动化控制设备 8━12年

电子计算机 4━10年

空调器、空气压缩机、电气设备 10━15年

通用测试仪器设备 7━12年

传真机、电传机、移动无线电话 5━10年

电视机、复印机、文字处理机 5━8年

音响、录(摄)像机 10━15年

二、专用设备分类 折旧年限

1.营业柜台、货架 3━6年

2.加工设备 10━15年

3.油池、油罐 4━14年

4.制冷设备 10━15年

5.粮油原料整理筛选设备 6━10年

6.小火车 6━12年

7.烘干设备 6━10年

8.酱油、醋、酱、腌菜腐蚀性严重的

设备和废旧物资加工设备 4━8年

9.库(厂)内铁路专用线 10━14年

10.地磅 7━12年

11.吊动机械设备 8━14年

12.消防安全设备 4━8年

13.其他经营用设备及器具 15━20年

三、房屋、建筑物分类 折旧年限

1.经营用房、仓库

钢结构 35━45年

钢筋混凝土结构 30━35年

钢筋混凝土砖结构 25━30年

砖木结构 20━30年

危险物品专用仓库 20━25年

2.简易房 8━10年

围墙 4━8年

烘干塔 12━17年

地坪、晒场、晒台、货场 5━10年

3.其他建筑物 10━20年1年前查看全部

- [多选题] 下列关于固定资产计提折旧的表述,正确的有( )

[多选题] 下列关于固定资产计提折旧的表述,正确的有( )

A、提前报废的固定资产不再补提折旧

B、固定资产折旧方法一经确定不得改变

C、已提足折旧但仍继续使用的固定资产不再计提折旧

D、自行建造的固定资产应自办理竣工决算时开始计提折旧尹佑恩1年前1 -

小七9868 共回答了23个问题

|采纳率91.3%这题应该为A,C.

记得这题我在考呀呀网站上做过的,选项B,固定资产的折旧方法一经确定不得随意变更,当与固定资产有关的经济利益预期实现方式有重大变更的,应当改变固定资产折旧方法;选项D,自行建造的固定资产,已经达到预定可使用状态但尚未办理竣工决算的,应当按照估计价值确定其成本,并计提折旧,待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额. 【点评】本题目是关于固定资产折旧知识点的考核,对于固定资产折旧的范围以前年度曾经考过,理念性较强一些,需要一定程度的记忆1年前查看全部

大家在问

- 1名人名言:有个名人说过一句话 大概意思就是你帮助了别人 但是你要反思 是不是真的对他人起到了帮助的作用

- 2(2011•六盘水)小红家买了一辆崭新漂亮的小汽车,她高兴极了,把车的里里外外都观察了个遍.通过观察,小红发现汽车的许多

- 3350乘以6约等于2100为什么老师打叉求各位家长正确答案?还有120乘以7约

- 4集合,有图也行.就一道

- 5已知抛物线的顶点为(-1,2)且过点(2,1)求二次函数的表达式

- 6如图:在△ABC中,AB=AC,在AC上取一点E,延长BA到F,使AF=AE,连接FE,这时FE与BC有一种特殊的位置关

- 7英语作文:用现在进行时描述家人准备过春节的情况,50词左右

- 8为什么几乎所有的事物都是逆时针旋转运动的

- 9已知tanα=√2/2,求(2sinα+cosα)/(2sinα-cosα)

- 10请翻译《狐假虎威》文言文,急需!学霸快点!

- 113个Q.thank you著名作家老舍,一次拜访国画大师齐白石,请他以“蛙声十里出山泉”这句诗来作画,你能想象大师是如何

- 12求曲线y=x^3/[(x-1)^2]的单调区间,极值点,凹凸区间,拐点和渐近线,感激不尽!

- 13卤族元素易溶于有机溶剂,所以可以用四氯化碳,汽油,苯,酒精,醋酸等有机溶剂萃取水溶液中的卤族元素求

- 14一个硬币被执了20次,结果被记录下来(头面或者是数字面).从所有的结果中分析,一共有多少个结果正好出现了7个头面?

- 1525.下列属于植物细胞才有并能产生色素的结构()