成本会计题,谁能帮我给出正确答案?

sum_zlm2022-10-04 11:39:541条回答

sum_zlm2022-10-04 11:39:541条回答

成本会计题,谁能帮我给出正确答案?

设某产品经过三道工序加工而成,其原材料分三道工序在每道工序开始时一次投入,其有关数据及计算,如下表所示.

工序 各工序开始时单位产品 各工序在产品的 各工序在产品 在产品的

投料定额(元) 投料程度(%) 实际数 量(件) 约当产量(件)

1 400 (1) 100 (3)

2 300 (2) 150 105

3 300 100 200 200

合计 1000 X X (4)

(1)在第一道工序时,在产品的投料程度为( )%.

A.100 B.40 C.20

(2)在第二道工序时,在产品的投料程度为( )%.

A.70 B.30 C.55

(3)在第一道工序的在产品的约当产量为( )件.

A.100 B.20 C.40

(4)各道工序所有在产品的约当产量为( )件.

A.345 B.405 C.325

设某产品经过三道工序加工而成,其原材料分三道工序在每道工序开始时一次投入,其有关数据及计算,如下表所示.

工序 各工序开始时单位产品 各工序在产品的 各工序在产品 在产品的

投料定额(元) 投料程度(%) 实际数 量(件) 约当产量(件)

1 400 (1) 100 (3)

2 300 (2) 150 105

3 300 100 200 200

合计 1000 X X (4)

(1)在第一道工序时,在产品的投料程度为( )%.

A.100 B.40 C.20

(2)在第二道工序时,在产品的投料程度为( )%.

A.70 B.30 C.55

(3)在第一道工序的在产品的约当产量为( )件.

A.100 B.20 C.40

(4)各道工序所有在产品的约当产量为( )件.

A.345 B.405 C.325

已提交,审核后显示!提交回复

共1条回复

dany_wang 共回答了15个问题

dany_wang 共回答了15个问题 |采纳率86.7%- (1)在第一道工序时,在产品的投料程度为( B40 )%.

A.100 B.40 C.20

(2)在第二道工序时,在产品的投料程度为( A70 )%.

A.70 B.30 C.55

(3)在第一道工序的在产品的约当产量为( C40 )件.

A.100 B.20 C.40

(4)各道工序所有在产品的约当产量为( A345 )件.

A.345 B.405 C.325

此题目实际有点问题,第一道工序在产品完工程度没提供.解题时权当与投料程度相同. - 1年前

相关推荐

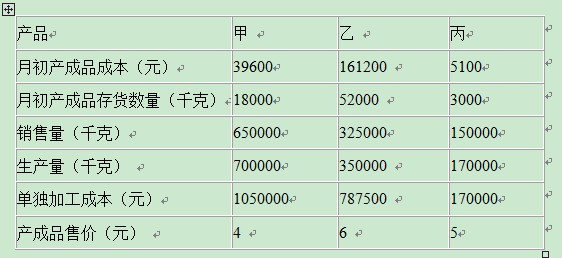

- 成本会计题求答案资料:某工业企业大量生产甲、乙两种产品,产品只经过一个生产步骤加工而成,采用品种法计算产品成本有关资料如

成本会计题求答案

资料:某工业企业大量生产甲、乙两种产品,产品只经过一个生产步骤加工而成,采用品种法计算产品成本有关资料如下:

(1)月初在产品成本资料:

产品名称x05数 量x05直接材料x05直接人工x05制造费用x05合 计

甲产品x054件x051384x05420x05270x052074

乙产品x058台x051701x05351x05180x052232

合 计x05x053085x05771x05450x054306

(2)生产工时记录:甲产品本月实耗工时为7500小时,乙产品本月实耗工时为4500小时.

(3)原材料消耗费用定额:甲产品为12元/件,乙产品为10元/件.

(4)本月甲产品耗用原材料5000元,乙产品耗用原材料4000元,甲、乙产品共同耗用原材料费用为41496元,材料为开工时一次投入,车间管理部门耗用原材料费用为1275元,企业管理部门耗用原材料费用为675元.

(5)本月发生工资费用共计19833元,其中甲、乙两产品生产工人工资为16416元,车间管理部门人员工资为1365元,企业行政管理部门工资为2052元.

(6)原材料费用按定额费用比例分配,其他费用按生产工时比例分配.

(7)本月投入生产甲产品80件,月末完工74件,月末在产品完工程度为60%;本月投入生产乙产品56台,月末完工56台,月末在产品的定额资料如下:原材料费用定额总计1440元,定额工时总计480小时,每小时工资及福利费为3元/小时,每小时制造费用为2.25元/小时.

要求:用约当产量法计算甲产品完工产品和在产品成本,用在产品按定额成本法计算乙产品完工产品成本和在产品成本.前世今生19851年前1 -

绝影清风 共回答了20个问题

|采纳率90%材料费

甲产品材料定额:80*12=960;乙产品56*10=560;合计1520.

材料分配率:41496/1520=27.3

甲分配960*27.3=26208;乙560*27.3=15288

甲产品本月材料费5000+26208=31208;乙4000+15288=19288

人工费

分配率16416/(7500+4500)=1.368

甲分配=7500*1.368=10260;乙4500*1.368=6156

制造费用

本月合计:1275+1365=2640

分配率=2640/(7500+4500)=0.22

甲分配7500*0.22=1650;乙4500*0.22=990

甲产品费用合计

材料费:1384+26208=27592;人工420+10206=10606;制造费用270+1650=1920

单位成本:

材料27592/(4+80)=328.48

人工10606/(80+10*0.6)=123.33 4+80-74=10

制造费用1920/86=22.33

甲产品在产成本:

料10*328.48=3284.8;工6*123.33=739.98;费6*22.33=133.98,合计4158.76

费用合计与在产品成本差额即为完工产品成本:料24307.2;工9866.02;费1786.02,合计35959.24

乙产品:

费用合计

料1701+19288=20989

工351+6156=6507

费180+990=1170

在产品成本:料1440;工480*3=1440;费480*2.25=1080

差额为完工产品成本:料20989-1440=19549;工6507-1440=5067,费1170-1080=901年前查看全部

- 某企业生产甲乙两种产品,生产组织属于小批生产,采用分批法计算成本,本月生产的产品.成本会计

某企业生产甲乙两种产品,生产组织属于小批生产,采用分批法计算成本,本月生产的产品.成本会计

甲产品10台 本月投产 本月完工6台,乙产品10台 本月投产 本月完工2台

批号 原材料 工资及福利费 制造费用

.3360 2350 2800

.4500 3050 1980riyuefenghua1年前1 -

zkj2461038 共回答了21个问题

|采纳率85.7%你这题有问题吧!因为明明是要求用分批法,他却已经告诉批号对应的金额了.所以,可以直接这样做:

借:生产成本——批号1 3360

——批号2 4500

贷:原材料 7860

借:生产成本——批号1 2350

——批号2 3050

贷:应付职工薪酬 5400

借:生产成本——批号1 2800

——批号2 1980

贷:制造费用 47801年前查看全部

- 一道成本会计计算题,求有过程解答。

一道成本会计计算题,求有过程解答。

某工业企业生产甲产品,原材料在生产开始时一次投入,甲产品的工时定额为50小时,其中第一道工序的工时定额为10小时;期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制造费用47360元。完工产品和在产品成本分配采用约当产量比例法。

要求:(1)计算各工序在产品完工程度和在产品约当产量。

(2)计算甲产品完工产品总成本和月末在产品总成本。

lepon1年前1 -

beachwalker 共回答了10个问题

|采纳率80%我直接按照10 20 20来算了。

这样的题目,先计算各工序的完工程度(是对于整个工序的完工程度,而不是本工序的完工程度哈),再用:在产品数量*完工程度=约当产量

第一道工序完工程度:(10*50%)/50 =10%

第二道工序完工程度:(10+20*50%)/50 =40% 注:到第二工序时,第一工序已经全部完工了,所以10不用乘以50%了

第三道工序完工程度:(10 +20+ 20*50%)/40=80% 注:到第三工序时,第一工序和第二工序都以完工

所以:

第一道工序的约定产量:100*10%=10

第二道工序的约定产量:20*40%=8

第三道工序的约定产量:80*80%=64

在产品约当产量=82

计算产品费用分配:

原材料分配率=56000/(500+200)=80

月末在产品应分配“原材料”=80*200=16000元

完工成品应分配“原材料”=80*500=40000元

直接人工分配率=50320/(500+82)=86.5

月末在产品应分配“直接人工”=86.5*82=7093

完工成品应分配“直接人工”=50320-7093=43227

制造费用分配率=(47360)/(500+82)=81.4

月末在产品应分配“制造费用”=81.4*82=6674.8

完工成品应分配“制造费用”=47360-6674.8=40685.2

然后分别加起来就可以了。1年前查看全部

- 成本会计问题 要有计算过程某企业生产甲、乙两种产品,共同耗用某种原材料费用1050元.单件产品原材料消耗定额为:甲产品1

成本会计问题 要有计算过程

某企业生产甲、乙两种产品,共同耗用某种原材料费用1050元.单件产品原材料消耗定额为:甲产品15公斤、乙产品12公斤.两种产品的产量分别为:甲产品40件、乙产品25件.若采用原材料定额消耗量的比例分配法,则甲、乙产品实际耗用原材料费用分别为__700____元和___350___元.lidanghong1年前1 -

若味 共回答了16个问题

|采纳率81.3%15*40/(15*40+12*25)=2/3

甲:1050*2/3=700元

乙:1050*1/3=350元1年前查看全部

- 请教一道成本会计题!某厂为季节性生产企业,生产甲、乙、丙3种产品.本年度基本生产车间制造费用计划总额为510 000元;

请教一道成本会计题!

某厂为季节性生产企业,生产甲、乙、丙3种产品.本年度基本生产车间制造费用计划总额为510 000元;3种产品本年计划产量分别为2 200件、3 800件和2 200件,单位产品工时定额分别为20小时、10小时和40小时.本年12月份实际生产甲产品400件、乙产品500件、丙产品300件,实际发生制造费用60000元,甲、乙、丙3种产品在12月份的计划产量分别为350件、480件和320件.根据资料,计算年度计划制造费用分配率;按年度计划分配率分配12月份产品应负担的制造费用并编制会计分录欣文1年前1 -

yunlongkg 共回答了19个问题

|采纳率89.5%1、年度计划制造费用分配率=510 000/(2200*20+3800*10+2200*40)=3元/小时

2、会计分录,借:生产成本-甲产品 400*20*3=24 000

生产成本-乙产品 500*10*3=15 000

生产成本-丙产品 300*40*3=36 000

贷:制造费用 60 000

制造费用差异 15 000

我想问下你这题是不是有内容没有写全,按你现在提供的资料看,这题有点点.1年前查看全部

- 成本会计,某产品分两道工序制成.其工时定额为:第一道工序40小时,……

成本会计,某产品分两道工序制成.其工时定额为:第一道工序40小时,……

2.某产品分两道工序制成.其工时定额为:第一道工序40小时,第二道工序60小时,每道工序按本道工序工时定额的50%计算.在产品数量为:第一道工序80件,第二道工序300件.月末完工产品200件,月初在产品和本月发生的工资及福利费共计2769元.

要求:(1)计算两道工序在产品的完工率;

(2)计算月末在产品约当产量;

(3)按约当产量比例分配计算完工产品和月末在产品的工资及福利费.符翼飞1年前1 -

Lancer11 共回答了19个问题

|采纳率89.5%(1) 第一道工序在产品完工率为40*50%/(40+60)=20%

(因为第一道工序是40小时,并且每道工序按50%算,则其第一道工序在产品折合的时间为20小时,总工序为100,所以是20%)

(2) 第二道工序在产品完工率为 (40+60*50%)/(40+60)=70%

(此时,因为已经做到第二道工序,相对第一道来说,第一道工序已经完工了,所以是40小时,第二道工序时间折合为30小时,在第二道工序的在产品其时间就得包括第一道工序的 ,所以是40+30,再除以总工序100,得出70%)

第一题已经得出两道工序的完工率,则约当产量只需把相应的在产品乘以相应的完工率

第一道工序在产品80件,完工率20%,约当产量=80*20%=16件

第二道工序在产品300件,完工率70%,约当产量=300*70%=210件

合计

月末在产品约当产量=16+210=226件

月末完工产品200件,在产品约当产量226件

相当于月末总共有200+226=426件产品

需要分配的工资及福利费共计2769元

分配率为2769/426=6.5 元/件

完工产品: 200*6.5=1300

月末在产品: 226*6.5=1469 或 2769-1300=1469 元1年前查看全部

- 高级成本会计第8题/共50题某企业生产A、B两种产品,共同领用甲、乙材料共计75460元.本月投产A产品180件,B产品

高级成本会计

第8题/共50题

某企业生产A、B两种产品,共同领用甲、乙材料共计75460元.本月投产A产品180件,B产品80件.A产品消耗定额为:甲材料5千克,乙材料6千克.B产品消耗定额为:甲材料5千克,乙材料8千克.甲、乙两种材料的计划单价分别为15元和20元.材料费用分配率为()

A 1.2

B 1.4

C 5

D 6吃饱肚子1年前1 -

fbxb 共回答了17个问题

|采纳率100%B1年前查看全部

- 成本会计计算题问题!1、某工业企业基本生产车间生产工人工资为12500元,规定按定额工时比例在甲、乙两种产品之间进行分配

成本会计计算题问题!

1、某工业企业基本生产车间生产工人工资为12500元,规定按定额工时比例在甲、乙两种产品之间进行分配,甲产品工时定额为20500小时,乙产品工时定额为10750小时;辅助生产车间生产工人和管理人员工资为2800元;基本生产车间管理人员工资为1900元;行政管理人员工资为4000元。

要求:分配工资费用并编制相关会计分录。(计算必须列出计算过程)

2、某基本生产车间本月共发生制造费用44000元,生产三种产品:A产品工时为6000小时,B产品为7500小时,C产品为8500小时。

要求:按生产工时比例分配制造费用,并编制会计分录。(计算必须列出计算过程)

3、某企业设有供水和供电两个辅助生产车间,本月发生费用分别为8000元和12000元。已知该企业计划单位成本:每吨水0.5元,每度电0.6元。本月各辅助生产车间的劳务供应量与耗用数量如下表:

辅助生产费用分配表(计划成本分配法)

辅助生产车间 供水车间 供电车间 金额合计

应分配的费用(元) 8000 12000 20000

供应劳务数量 ——

计划单位成本(元) 0.5 0.6 ——

供水车间 耗用数量 —— 2500 ——

分配金额 ——

供电车间 耗用数量 4000 —— ——

分配金额 ——

A产品 耗用数量 8000 6500 ——

分配金额

B产品 耗用数量 5000 4000 ——

分配金额

一车间 耗用数量 1500 1000 ——

分配金额

二车间 耗用数量 1000 500 ——

分配金额

厂部 耗用数量 500 500 ——

分配金额

按计划成本分配金额合计(元)

辅助生产实际成本(元)

辅助生产成本差异(元)

要求:(1)采用计划成本分配法分配辅助生产费用并把结果直接填入表格。

(2)编制相关会计分录。

糟得住你哟1年前1 -

wukeran 共回答了23个问题

|采纳率100%1、基本生产车间甲产品应分配的工资=12500/(20500+10750)*20500=8200

乙产品应分配的工资=12500/(20500+10750)*10750=4300

分录:

借:基本生产车间—甲产品 8200

—乙产品 4300

辅助生产车间 2800

制造费用 1900

管理费用 4000

贷:应付职工薪酬 21200

2、基本生产车间A产品应分配的制造费用=44000/(6000+7500+8500)*6000=12000

B产品应分配的制造费用=44000/(6000+7500+8500)*7500=15000

C产品应分配的制造费用=44000/(6000+7500+8500)*8500=17000

分录:

借:基本生产车间—A产品 12000

—B产品 15000

—C产品 17000

贷:制造费用 44000

第三题画个表比较简单。1年前查看全部

- 成本会计的题目。求解。一、[目的]练习单步骤生产产品成本计算的品种法二、[资料]中兴工厂二车间生产A、B两种产品,原材料

成本会计的题目。求解。

一、[目的]练习单步骤生产产品成本计算的品种法

二、[资料]中兴工厂二车间生产A、B两种产品,原材料都在开始生产时全部一次投料,成本计算采用品种法。共同耗用的甲原材料按定额消耗量比例进行分配,甲原材料定额消耗量是:A产品4000千克,B产品2500;千克;生产工人工资和制造费用按实际工时比例分配,实际生产工时A产品26000小时,B产品16000小时。2009年10月有关资料如下表:

A、B产品本月共同消耗甲原料66000元,工资费用16500元,制造费用6000元。

A产品期初在产品成本:原材料132000元,工资4600元,制造费用1400元。B产品期初在产品成本:原材料68000元,工资13200元,制造费用3800元。

A产品完工产品和在产品的费用分配,按产量和约当产量比例。本月完工2100千克,期末在产品1500千克(完工程度60%),系一次投料逐步加工。B产品完工产量1000千克;无期末在产品。

三、[要求](分配率保留4位小数,分配金额保留2位小数)

(1)编制原材料分配表。工资、制造费用分配表,分别编制会计分录;

(2)将分配表中有关资料登入A、B两产品成本计算单中,计算完工产品总成本;

(3)编制产品入库的会计分录。

原材料分配表

年 月份

产品名称 甲原料定额消耗量

(千克) 甲原料

分配率 实际成本

A

B

合计 —

分录:

工资、制造费用分配表

年 月份

产品名称 实际工时 生产工人工资 制造费用

分配率 工资额 分配率 费用额

A

B

合计

分录:

A产品成本计算单

摘要 原材料 工资及福利费 制造费用 合计

月初在产品成本

本月生产费用

费用合计

完工产品成本

月末在产品成本

B产品成本计算单

摘要 原材料 工资及福利费 制造费用 合计

月初在产品成本

本月生产费用

费用合计

完工产品成本

月末在产品成本

分录:

tiandiren1年前1 -

卖碳的 共回答了25个问题

|采纳率96%原材料分配表 2009年 10 月份 产品名称 甲原料定额消耗量 (千克) 甲原料 分配率 实际成本 A 66000/(4000+2500)=10.15 4000*10.15=40600 B 66000/(40...1年前查看全部

- 成本会计题 求大神们解答 分都给你们

成本会计题 求大神们解答 分都给你们

某企业生产A产品,本月生产费用累计数为15000元,其中直接材料6000元,直接人工5000元,制造费用4000元,本月完工产品数量为100件,月末在产品数量为200件。在产品投料程度为50%,加工程度为40%。

要求:(1)采用约当产量法计算完工产品和月末在产品的成本。

(2)根据资料编制下表;

摘要

直接材料

直接人工

制造费用

合计

生产费用合计

6000

5000

4000

15000

在产品约当产量

完工产品产量

分配率(单位成本)

完工产品总成本

月末在产品成本

泥泥小幽1年前1 -

出家人1 共回答了18个问题

|采纳率100%摘要 直接材料 直接人工 制造费用 合计

本月生产费用 6000 5000 4000 15000

完工产品数量 100 100 100

在产品约当量 100 80 80

生产总量 200 180 180

费用分配率 30 27.7778 22.2222

完工产品总成本 3000 2777.78 2222.22 8000

月末在产品成本 3000 2222.22 1777.78 70001年前查看全部

- 谁能帮我做下这个成本会计题~不胜感激~~~

谁能帮我做下这个成本会计题~不胜感激~~~

2.某基本生产车间生产甲、乙、丙三种产品,共计生产工时22000小时,其中,甲产品7500小时,乙产品8500小时,丙产品6000小时。本月发生的各种间接费用如下:

(1)以银行存款支付劳动保护费1300元。

(2)车间管理人员工资4000元。

(3)按车间管理人员工资的14%提取福利费。

(4)车间消耗材料1700元。

(5)车间固定资产折旧费1600元。

(6)摊销预付的车间报刊费500元。

(7)本月摊销保险费400元。

(8)辅助生产成本(修理、运输费)转入1200元。

(9)以银行存款支付办公费、邮电费、水电费及其他支出等共计1940元。

(10)采用工时比例法在各种产品之间分配制造费用。

要求:根据上列资料编制造费用发生和分配的会计分录

shfuyansong1年前1 -

chensuy 共回答了20个问题

|采纳率90%1、借:制造费用1300 贷:银行存款 13002、借:制造费用 4000 贷:职工薪酬40003、借:制造费用560 贷:应付职工薪酬-职工福利5604、借:制造费用贷:原材料17005、借:制造费用-折旧1600贷:累计...1年前查看全部

- 请帮我组织一句话在填写个人简历时,我想说的是我课外积极从事兼职工作,并于2009年暑假在某某公司从事成本会计的实习工作,

请帮我组织一句话

在填写个人简历时,我想说的是我课外积极从事兼职工作,并于2009年暑假在某某公司从事成本会计的实习工作,这计划中有两个“从事”、两个“工作”,我应该怎么组织这句话,使其听起来舒服一点?Hazy20061年前1 -

拉克斯库莱恩 共回答了18个问题

|采纳率100%我利用课余时间积极兼职工作,并于2009年暑假在某某公司成本会计职位上进行实习

望采纳!1年前查看全部

- 成本会计练习题成本会计复习题单项选择题1.区分各种产品成本计算基本方法的主要标志是( ) A.产品成本计算对象 B.

成本会计练习题

成本会计复习题

单项选择题

1.区分各种产品成本计算基本方法的主要标志是( )

a.产品成本计算对象 b.成本计算期

c.完工产品与在产品之间的费用分配方法 d.制造费用的分配方法

2.制造费用( )。

a.都是间接生产费用 b.都是间接计入费用

c.既包括间接生产费用,又包括直接生产费用 d.都是直接计入费用

3.辅助生产费用采用交互分配法时,其一次交互分配是在( )进行的。

a.各受益单位之间 b.各受益的辅助生产车间之间

c.辅助生产车间以外的受益单位 d.各受益的基本生产车间之间

4. 正确计算产品成本,应做好的基础工作是( )

a.正确确定财产物资的计价 b.确定成本计算对象

c.建立和健全原始记录工作 d.正确划分各种费用的界限

5.下列项目应计入产品成本的停工损失是( )

a.固定资产修理期间的停工损失 b.由于***引起的非正常停工损失

c.非正常原因发生的停工损失 d.非季节性停工损失

6.简化分批法是( )

a.不分配结转完工产品直接计入费用

b.不分配结转未完工产品直接计入费用

c.不分配结转完工产品间接计入费用

d.不分配结转未完工产品间接计入费用

7. 机器工时比例分配法适用于( )

a.机械化程度较高的车间 b.机械化程度大致相同的各种产品

c.季节性生产的车间 d.制造费用较多的车间]

8.约当产量法下,若生产过程加工费发生较均衡,则在产品完工程度为( )

a.100% b.50% c.60% d.80%

9.下列各项中,属于产品成本项目的是:( )

a.外购动力 b.外购材料 c.利息费用 d.直接人工

3.基本生产车间的照明电费应借记( )科目。

a.“生产成本” b.“基本生产成本” c.“制造费用” d.“管理费用”

10.企业为生产产品而耗用的原料费用是( )

a.直接计入费用 b.直接生产费用 c.间接生产费用 d.间接计入费用

多项选择题

1.工业企业辅助生产车间不设“制造费用”科目,是因为( )

a.为了简化核算工作 b.辅助生产车间不对外销售产品

c.辅助生产车间规模很小,制造费用很少

d.“制造费用”科目只核算基本生产车间的间接费用

2.在确定产品成本计算方法时,应适应( )

a.企业生产组织特点 b.企业生产产品种类多少

c.企业工艺过程特点 d.成本管理要求

3.分配结转辅助生产费用时,可能借记的科目有( )。

a.“生产成本” b.“制造费用” c.“低值易耗品” d.“管理费用”

4. 成本会计的职能包括( )

a.成本预测、决策 b.成本计划、控制 c.成本核算 d.成本分析、考核

5.本月发生的加工费用不计入月未在产品成本的方法有( )

a.定额成本法 b.在产品计算材料成本法

c.不计算在产品成本法 d.在产品按完工产品成本计算法

判断题

1.在辅助生产费用分配的各种方法中,交互分配法的结果最正确。( )

2.简化的分批法下,月末完工产品的批数越多,核算工作就越简化。( )

3.采用定额比例法计算完工和在产品成本,各种费用应采用相同的分配标准。( )

4.在产品按定额成本计价时,在产品费用脱离定额的差异全部由完工产品成本负担。( )

5.采用“当月分配法”,各月份月末间接费用明细账一般留有余额。( )

ps:在线等,速度快加分

a2533280611年前1 -

hfxyz 共回答了16个问题

|采纳率93.8%单选1-10 ACBCD DBBDB

多选1-5 AC、AC、ABD、ABCD、ABC

判断1-5 错错错对错

查阅成本会计书后的答案 希望对您有所帮助1年前查看全部

- 成本会计计算题问题!4、某工厂××××年×月份在生产过程中出现废品损失资料如下: 1)该厂基本生产车间本月生产甲产品10

成本会计计算题问题!

4、某工厂××××年×月份在生产过程中出现废品损失资料如下:

1)该厂基本生产车间本月生产甲产品1000件,其中合格品970件,不可修复废品20件,可修复废品10件。

2)生产甲产品1000件,共发生工时20000小时,其中不可修复废品工时为300小时。

3)本月生产甲产品共发生原材料费用160000元,工资费用44000元,制造费用70000元。

4)本月对可修复废品进行修理而发生材料费用100元,工资费用200元,制造费用160元。

5)生产甲产品所需的原材料开始投产时一次投入。

6)不可修复废品20件的残值估计为300元,作为废料入库。

要求:

(1) 计算不可修复废品20件的废品净损失。(计算必须列出计算过程)

(2) 编制相关会计分录。

5、某企业生产乙产品须经过三道工序连续加工,假设各工序月末在产品的完工程度均为50%,本月各道工序的定额工时和月末在产品数量如下:

工 序 工时定额(小时) 在产品数量(件)

1 12 300

2 8 200

3 5 100

合 计 25 600

要求:计算各工序在产品的完工率和在产品约当产量并把结果直接填入表格。

完工程度和约当产量的计算表

工 序 在产品数量 工时定额 完工程度 约当产量

1 300 12

2 200 8

3 100 5

合 计 600 25 ——

Quenitn1年前1 -

随便一个了 共回答了13个问题

|采纳率92.3%?1年前查看全部

- 成本会计交互分配法和代数分配法有什么区别

cxgyx7231年前1

-

wotama 共回答了16个问题

|采纳率93.8%交互分配法是指先根据各辅助生产车间、部门相互提供的劳务或产品的数量和交互分配前的费用分配率(单位成本),进行一次交互分配;然后将各辅助生产车间、部门交互分配后的实际费用(交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用),再按提供劳务或产品数量,在辅助生产车间、部门以外的受益单位之间进行分配.它要经过二次分配.代数分配法是指根据代数原理,建立联立方程,通过解方程的方法,计算出辅助生产劳务或产品的单位成本,然后根据各受益单位(包括辅助生产车间之间和外部单位)的耗用的数量和单位成本分配辅助生产费用.1年前查看全部

- 关于成本会计某工人本月加工完成的A产品数量为200件,其中料废产品为10件,由本人过失造成的工废为5件,计件单价为10元

关于成本会计

某工人本月加工完成的A产品数量为200件,其中料废产品为10件,由本人过失造成的工废为5件,计件单价为10元/件.据此计算该工人本月计件工资为多少?老dd长1年前1 -

偷偷离开 共回答了17个问题

|采纳率88.2%(200-5)*10=1950元

因料报废的完工产品不属于工人的原因,应当计入其完工数量之内1年前查看全部

- 成本会计作业,怎么做呀?高手帮帮我!

成本会计作业,怎么做呀?高手帮帮我!

单项选择题(5X10=50分)

某企业基本生产车间全年计划制造费用为163200元,1月份实际发生的制造费用为13000元,本年度实际制造费用为165000元。全年各种产品的计划产量和工时定额如表所示。

产品名称 年度计划产量(件) 单位产品工时定额 1月份实际产量(件)

甲 24000 4 1800

乙 18000 6 1500

根据上述资料,请回答下列问题:

(1)该企业若采用计划分配率来分配全年制造费用,请问制造分配的预定分配率是()。

A.163200÷(24000×4+18000×6)=0.8元/工时

B.163200÷(24000+18000)=3.89元/件

C.165000÷(24000×4+18000×6)=0.81元/工时

D.165000÷(24000+18000)=3.93元/件

(2)采用预定分配率法分配所得到的1月份甲产品的制造费用金额是()元。

A.5832 B.5760 C.7002 D.7074

(3)在预定分配率法下,是否需要调整1月份的分配差异()。

A.是 B.否

(4)假定年末已分配的制造费用为160000元,其中分配给甲产品72000元,分配给乙产品88000元。请问甲产品要调整的成本差异是()元。

A.2750 B. 5000 C. 2250

(5)请根据(4)的计算,填写正确的会计分录的选项是()。

A.借:制造费用5000

贷:生产成本——基本生产成本——甲产品2250

贷:生产成本——基本生产成本——乙产品2750

B.借:生产成本——基本生产成本——甲产品2250

生产成本——基本生产成本——乙产品2750

贷:制造费用5000

10、多项选择题(20分)

(1)制造费用分配的实际分配率法是在会计期间终了,根据制造费用的实际发生额,按照一定的分配标准,据以分配计入产品成本的方法。在实务中,一般选用的分配标准有()。

A.生产工时 B.工人工资 C.机器工时 D.定额工时 E.材料成本

(2)影响预定分配法准确性的因素有()。

A.年度制造费用预算 B.年度预计产量 C.定额工时标准 D.年度实际产量

11、判断题(30分)

(1)每月末制造费用分配以后应无余额。

(2)制造费用的累计分配法和当月分配法不同,除非月末产品都完工,否则月末制造费用一般都有余额。

(3)预定分配率法分配制造费用可简化分配手续,并能及时计算产品成本,是一种最好的制造费用分配法。

[]

seeseaseesea1年前1 -

markhero8607 共回答了15个问题

|采纳率100%制造分配的预定分配率应当全是计划的数量和金额, 所以第一题应选A1年前查看全部

- 成本会计选择题下列各项中,属于直接生产费用的是:A.辅助工人工资B.机器设备折旧费用C.机物料消耗D.车间厂房折旧费用额

成本会计选择题

下列各项中,属于直接生产费用的是:

A.辅助工人工资

B.机器设备折旧费用

C.机物料消耗

D.车间厂房折旧费用

额..单选..CreditCards1年前1 -

HT60002199 共回答了14个问题

|采纳率78.6%B.机器设备折旧费用1年前查看全部

- 请问 成本会计中 简化分批法 直接材料的本月完工转出 怎么计算 求公式.

xiaobao850271年前1

-

睿智的米奇哥 共回答了20个问题

|采纳率95%简化的分批法

在投产批数繁多而且月末未完工批数较多的企业(例如属于这种情况的机械制造厂或修配厂)中,还采用着一种简化的分批法.也称之为不分批计算在产品成本的分批法.

简化的分批法与一般的分批法相比较,具有以下特点:

1.采用简化的分批法,必须设立基本生产成本二级账.基本生产成本二级账的作用在于:(1)按月提供企业或车间全部产品的累计生产费用和生产工时(实际生产工时或定额生产工时)资料;(2)在有完工产品的月份,按照下列公式计算登记全部产品累计间接计入费用分配率,以及完工产品总成本和月末在产品总成本.:

间接费用分配率=(月初结存的间接费用+本月发生的间接费用)/(月初在产品的累计工时+本月发生的工时)

某批完工产品应分配的间接费用=该批完工产品的累计工时数*间接费用分配率

2.每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是先在基本生产成本二级账中累计起来,在有完工产品的月份,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配;对未完工的在产品则不分配间接计入费用,即不分配计算在产品成本.

简化的分批法仍应按照产品的批别设立产品成本明细账,但在各批产品完工之前,账内只需按月登记直接费用和生产工时,而不必按月分配、登记各项间接计入费用,计算各批在产品成本;只有在有完工产品的那个月份,才对完工产品,按照其累计工时的比例,分配间接计入费用,计算完工产品成本;而全部产品的在产品应负担的间接计入费用,仍以总数反映在基本生产成本二级账中,不进行分配,不具体到各个批别中.本月完工的产品,用基本生产成本二级账上的累计工时和累计间接费用计算累计间接费用分配率,然后用这个分配率乘以完工产品的工时,以计算完工产品应负担的间接费用.

直接材料本月完工转出,应该用(本月累计直接材料费用/本月总投产数量)计算出单位成本,

直接材料完工转出=单位成本*本月完工产品数量1年前查看全部

- 成本会计计算题,求助!某产品分两道工序制成。其工时定额为:第一道工序12小时,第二道工序28小时,每道工序按本道工序工时

成本会计计算题,求助!

某产品分两道工序制成。其工时定额为:第一道工序12小时,第二道工序28小时,每道工序按本道工序工时定额的50%计算。在产品数量为:第一道工序200件,第二道工序100件。月末完工

产品305件,月初在产品和本月发生的直接人工费用共计32000元。

要求:

①分别计算两道工序在产品的完工率;

②计算月末在产品约当产量;

③按约当产量比例分配计算完工产品和月末在产品的直接人工费用

双刃又qq1年前1 -

窗外的月光 共回答了23个问题

|采纳率95.7%一、第一道工序在产品的完工率=12*0.5/(12+28)=15%

第二道工序在产品的完工率=(12+28*0.5)/(12+28)=65%

二、月末在产品数量=200*15%+100*65%=95件

三、在产品和完工产品的直接人工费用分配率=32000/(95+35)=80

在产品应分配直接人工费用 =80*95=7600元

完工产品应分配直接人工费用=80*305=24400元1年前查看全部

- 成本会计的题!求详细步骤!谢谢! 某厂有机修和运输两个辅助生产车间,这两个车间本月归集的辅助生产费用为:机修车间的300

成本会计的题!求详细步骤!谢谢! 某厂有机修和运输两个辅助生产车间,这两个车间本月归集的辅助生产费用为:机修车间的3000元运输车间的1600元,机修车间本月提供的劳务总量6000小时,其中:给运输车间提供450小时,运输车间本月提供的劳务总量16000吨公里,其中给机修车间提供1200吨公里.请采用代数分配法分别计算机修和运输的单位成本(列出计算过程)

zhyueyi1年前1 -

阿虎000 共回答了20个问题

|采纳率90%设:X为小时修理成本,Y为吨公里成本,得:

3000+1200Y=6000X (1)

1600+450X=16000Y (2)

将(1)得

1200Y=6000X-3000

Y=(6000X-3000)÷1200

将Y=(6000X-3000)÷1200代入(2)得

1600+450X=16000(6000X-3000)÷1200

整理得:

X=0.5229415代入(1)

3000+1200Y=6000×0.5229415

整理得

Y=0.1147075

答:机修车间小时成本为0.5229415(元);运输车间吨公里成本为0.1147075(元)1年前查看全部

- 一个成本会计题某企业1981年1月的部分费用发生情况如下: (1)生产A、B两种产品,共同耗用甲材料21万元。单件产品原

一个成本会计题

某企业1981年1月的部分费用发生情况如下:

(1)生产A、B两种产品,共同耗用甲材料21万元。单件产品原材料消耗定额分别为:A产品15公斤,B产品12公斤,产量分别为:A产品1000件,B产品500件;

(2)耗电80万度,电价0.4元/度,此款未付。该企业基本生产车间耗电66万度,其中车间照明用电6万度,企业行政管理部门耗用14万度。企业基本生产车间生产A、B两种产品,A产品生产工时3.6万小时,B产品生产工时2.4万小时。

(3)本月仅生产A、B两种产品,本月工资结算凭证汇总的工资费用为:基本生产车间生产产品的生产工人工资6万元,车间管理人员工资1万元,企业行政管理人员工资1.2万元,专设销售机构人员工资1万元。

要求:

1)按原材料定额消耗量比例分配,计算A、B产品实际原材料费用,并作会计分录;

2)按所耗电度数分配电力费用,A、B产品按生产工时分配电费,并作会计分录;

3)按生产工时分配工资费用,并作会计分录。

变卦1年前1 -

水湄伊人 共回答了19个问题

|采纳率84.2%(1) 15000/21000*21=15万

6000/21000*21=6万

借:库存商品—A 15万

—B 6万

贷:原材料—甲 21万

(2) 先说一下,你题目中写错啦!基本车间是耗用60万度

A产品耗用电费=14.4+1.44+3.36=19.2

B产品耗用电费=9.6+0.96+2.24=12.8

借:生产成本—基本生产成本 24

制造费用 2.4

管理费用 5.6

贷:应付账款—电费 32

借:库存商品——A 19.2

——B 12.8

贷:生产成本—基本生产成本 24

制造费用 2.4

管理费用 5.6

(3)借:生产成本—基本生产成本 6

制造费用 1

管理费用 1.2

销售费用 1

贷:应付职工薪酬 9.2

借:库存商品——A 5.52

——B 3.68

贷:生产成本—基本生产成本 6

制造费用 1

管理费用 1.2

销售费用 11年前查看全部

- 请问这道成本会计怎么做 某厂生产AB产品,第一车间生产A零件,第二车间生产B零件,第三车间将A零件,B零件

请问这道成本会计怎么做 某厂生产AB产品,第一车间生产A零件,第二车间生产B零件,第三车间将A零件,B零件

装配成AB产品.每件AB产品有A零件、B零件各一组成.A零件耗用的原材料是在生产开始时一次投入;B零件所耗用的原材料随着加工进度逐步投入.各车间在产品完工率为50%.有关资料如下:

(1) 19××年9月份各车间生产情况见下表.

计量单位:件

项目 A零件 B零件 AB产品

期初在产品

本期投产

完工转出

期末在产品 80

800

760

120 120

720

760

80 200

760

800

160

产量和约当产量 原材料费用

其他费用

(2)各车间月初在产品成本:

车间 原材料 工资及福利费 制造费用 合计

第一车间

第二车间

第三车间 4700

2100 760

550

100 690

390

160 6150

3040

260

(3)车间本月生产费用:

车间 原材料 工资及福利费 制造费用 合计

第一车间

第二车间

第三车间 14740

6400 3320

1550

912 2472

1110

1248 20532

9060

2160

要求:(1)采用平行结转分步法计算各车间应记入产品成本份额及月末在产品成本(采用“产量和约当产量比例法”在完工产品和在产品之间进行费用分配).

(2)编制产品成本汇总表,计算完工产品总成本和单位成本.

(3)编制完工产品入库会计分录.照影簮花1年前1 -

瞬间高温 共回答了18个问题

|采纳率94.4%数字和项目对应关系在资料上看不清楚,无法帮助计算.1年前查看全部

- 成本会计需要用到的公式?成本会计需要用到哪些公式,越详细越好.

紫梦11年前1

-

david-zhang 共回答了15个问题

|采纳率73.3%建议你查书好好学习.公式是死的,掌握公式里面的思想才是最重要的.1年前查看全部

- 这道成本会计的选择题答案为什么是C?

这道成本会计的选择题答案为什么是C?

采用约当产量法计算完工产品和在产品成本时, 若原材料不是在开始生产时一次投入的, 而是随着生产进度陆续投入,但在每道工序是一次投入的,原材料消耗定额第一道工序为 30 千克,第二道工序为 60 千克,则第二道工序在产品完工率为( C ) A、67% B、22% C、100% D、97%

yanfeike1年前1 -

幸福o依然 共回答了24个问题

|采纳率95.8%题目说了,虽然原材料是随着生产进度陆续投入,但在每道工序是一次投入的,所以第一道工序的完工率=30*100% / (30+60)=33%第二道工序的完工率=(30+60)*100% / (30+60)=100%如果每道工序也是陆续投入,那就按每道工...1年前查看全部

- 成本会计网上形考任务第4次1、某企业采用逐步结转分步法计算产品成本。本月份三个生产步骤生产甲产品,材料在开始生产时的第一

成本会计网上形考任务第4次

1、某企业采用逐步结转分步法计算产品成本。本月份三个生产步骤生产甲产品,材料在开始生产时的第一个生产步骤一次投入,第二个生产步骤对第一个生产步骤生产的半成品继续进行加工,第三个生产步骤对第二个生产步骤生产的半成品继续进行加工生产出甲产成品。各个生产步骤间不设半成品库,每个生产步骤生产出半成品直接转给下一个生产步骤继续加工、直至生产出甲产品。产品生产过程中除原材料以外的其它费用在各个生产步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,各个生产步骤的产量资料如下:

项目 第一生产步骤 第二生产步骤 第三生产步骤

月初在产品数量 20 30 40

本月投产数量 200 180 300

本月出产数量 170 200 250

要求: 将归集在各步骤成本计算单中的生产费用,采用约当产量法在各个步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品成本和月末在产品成本将计算结果填入表中)。(本题25分)

第一生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 400

1800 100

900 100

500 600

3200

合计 2200 1000 600 3800

约当产量

单位产本

完工产品成本

月末产品成本

第二生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 300

308

1340 410

620 1018

合计 1648 1030

约当产量

单位成本

完工产品成本

月末产品成本

第三生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 1000

890

2150 582

1850 2472

合计 3040 2432

约当产量

单位成本

完工产品成本

月末产品成本

machao83671年前1 -

白桦的爱情 共回答了23个问题

|采纳率91.3%成本会计网上形考任务 第4次 答案 浏览次数:122次悬赏分:30 | 解决时间:2011-5-31 13:00 | 提问者:流风破

1、某企业采用逐步结转分步法计算产品成本。本月份三个生产步骤生产甲产品,材料在开始生产时的第一个生产步骤一次投入,第二个生产步骤对第一个生产步骤生产的半成品继续进行加工,第三个生产步骤对第二个生产步骤生产的半成品继续进行加工生产出甲产成品。各个生产步骤间不设半成品库,每个生产步骤生产出半成品直接转给下一个生产步骤继续加工、直至生产出甲产品。产品生产过程中除原材料以外的其它费用在各个生产步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,各个生产步骤的产量资料如下:

项目 第一生产步骤 第二生产步骤 第三生产步骤

月初在产品数量 20 30 40

本月投产数量 200 180 300

本月出产数量 170 200 250

要求: 将归集在各步骤成本计算单中的生产费用,采用约当产量法在各个步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品成本和月末在产品成本将计算结果填入表中)。(本题25分)

第一生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 400

1800 100

900 100

500 600

3200

合计 2200 1000 600 3800

约当产量

单位产本

完工产品成本

月末产品成本

第二生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 300

308

1340 410

620 1018

合计 1648 1030

约当产量

单位成本

完工产品成本

月末产品成本

第三生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 1000

890

2150 582

1850 2472

合计 3040 2432

约当产量

单位成本

完工产品成本

月末产品成本

最佳答案 第一生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 400

1800 100

900 100

500 600

3200

合计 2200 1000 600 3800

约当产量 220 200 200

单位产本 10 5 3

完工产品成本 1700 850 510 3060

月末产品成本 500 150 90 740

第二生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 300

3060 308

1340 410

620 1018

5020

合计 3360 1648 1030 6038

约当产量 210 206 206

单位成本 16 8 5

完工产品成本 3200 1600 1000 5800

月末产品成本 160 48 30 238

第三生产步骤成本计算单(单位:元)

项目 直接材料 直接工资 制造费用 合计

月初在产品成本本月发生费用 1000

5800 890

2150 582

1850 2472

9800

合计 6800 3040 2432 12272

约当产量 340 304 304

单位成本 20 10 81年前查看全部

- 关于成本会计的作业题A公司是一个化工生产企业.生产甲、乙、丙三种产品.这三种产品是联产品,本月发生联合生产成本74850

关于成本会计的作业题

A公司是一个化工生产企业.生产甲、乙、丙三种产品.这三种产品是联产品,本月发生联合生产成本748500元.该公司采用可变现净值法分配联合生产成本.由于在废品主要是生产装置和管线中的液态原料.数量稳定并且数量不大,在成本计算时不计算月末在产品成本.产成品存货采用先进先出法计价.

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月未产成品存货成本.不屈不饶1年前0 -

共回答了个问题

|采纳率

- 呵呵。。求助。。成本会计计算题。。。如下。。

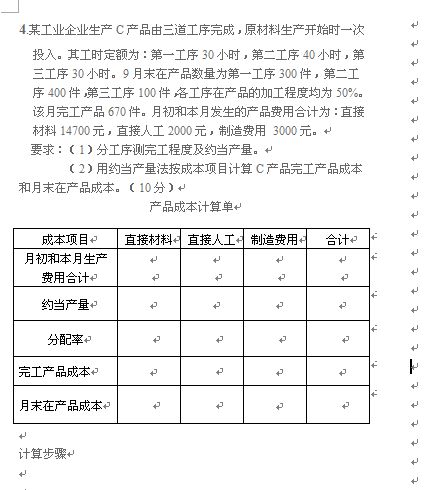

呵呵。。求助。。成本会计计算题。。。如下。。

4.某工业企业生产C产品由三道工序完成,原材料生产开始时一次投入。其工时定额为:第一工序30小时,第二工序40小时,第三工序30小时。9月末在产品数量为第一工序300件,第二工序400件,第三工序100件,各工序在产品的加工程度均为50%。该月完工产品670件。月初和本月发生的产品费用合计为:直接材料14700元,直接人工2000元,制造费用 3000元。

要求:(1)分工序测完工程度及约当产量。

(2)用约当产量法按成本项目计算C产品完工产品成本和月末在产品成本。(10分)

成本项目 直接材料 直接人工 制造费用 合计

月初和本月生产费用合计

约当产量

分配率

完工产品成本

月末在产品成本

产品成本计算单

计算步骤:我会加分的

hengtansheng1年前1

hengtansheng1年前1 -

zhujx1234 共回答了16个问题

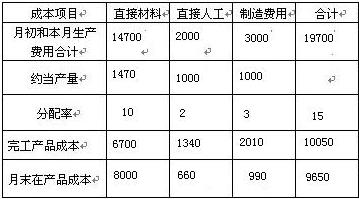

|采纳率100%(1)第一工序完工率=30*50%/(30+40+30)=15%第一工序约当产量=300*15%=45第二工序完工率=(30+40*50%)/(30+40+30)=50%第二工序约当产量=400*50%=200第三工序完工率=(30+40+30*50%)/(30+40+30)=85%第三工序约当产量=100*85%=85(2)直接材料分配率=14700/(300+400+100+670)=10直接人工=2000/(45+200+85+670)=2制造费用=3000/(45+200+85+670)=3完工产品直接材料=10*670=6700完工产品直接人工=2*670=1340完工产品制造费用=3*670=2010在产品直接材料=14700-6700=8000在产品品直接人工=2000-1340=660在产品制造费用=3000-2010=990 1年前查看全部

1年前查看全部

- 【成本会计】某企业生产乙产品,需经过两道工序的加工才能完成.原材料随着生产进度逐步投入,原材料在第

【成本会计】某企业生产乙产品,需经过两道工序的加工才能完成.原材料随着生产进度逐步投入,原材料在第

某企业生产乙产品,需经过两道工序的加工才能完成.原材料随着生产进度逐步投入,原材料在第一工序和第二工序的消耗定额均为50元.本月完工乙产品1 200件,月末在产品为第一工序600件,第二工序400件.该月月初在产品的原材料费用和本月原材料费用合计为132 000元.

要求:(1)计算在产品的约当产量.

(2)按约当产量法分配计算乙产品的完工产品和月末在产品的原材料费用.jwkbb1年前1 -

htsr 共回答了21个问题

|采纳率85.7%第一道工序约当产量=600*50%=300.第二道工序约当产量=600+400*50%=800..则完工产品耗用原材料=132000*1200/(1200+300+800)=68869.56.在产品耗用原材料=132000*1100/(1200+300+800)=63130.44.1年前查看全部

- 成本会计里约当产量的计算问题实训题只告诉你一次投料,约当产量50%,月初在产品数为48件,计算完工产品和月末在产品费用分

成本会计里约当产量的计算问题

实训题只告诉你一次投料,约当产量50%,月初在产品数为48件,计算完工产品和月末在产品费用分配表.

那么按成本项目就有直接材料,直接工资,燃料及动力,制造费用

这个是A产品的分配表,然后我不知道怎么算分配率?

而且头有些昏,书上直接就告诉你了本月完工产品多少件,月末在产品多少件,你可以直接拿原材料费用合计除完工产品+月末在产品数 就算到分配率,但是这个题?没懂起xxxcd9191年前1 -

好脾气不是没脾气 共回答了20个问题

|采纳率100%直接材料分配率=应分配的材料费用/(完工产品产量+在产品约当产量)

上面的在产品的约当产量就是在产品数量*100%(因为原材料是一次投料的)

直接人工、燃料和动力、制造费用的分配率=应分配的直接人工、燃料和动力、制造费用等/(完工产品产量+在产品约当产量)

上面的在产品的约当产量是在产品数量*50%

约当产量就是按完工程度把在产品产量折合成完工产品产量.1年前查看全部

- 你好、我也在做成本会计的那个题、你知道答案了吗?可以告诉我吗?

你好、我也在做成本会计的那个题、你知道答案了吗?可以告诉我吗?

201×年10月,C公司基本生产车间生产甲、乙两种产品,生产工人计件工资:甲产品17600元,乙产品为15200元;甲乙两张产品计时工资共计55200元。产品生产工时:甲产品7200小时,乙产品4800小时;

要求:

(1)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配。

(2)编制工资费用分配的会计分录

提示:答题

鳗鱼复活1年前1 -

zdc129 共回答了25个问题

|采纳率84%(1)分配率:55200/(7200+4800)=4.6

甲产品按计时分配工资为:7200*4.6=33120

乙 为:4800*4.6=22080

借:生产成本——甲产品33120

——乙 产品22080

贷:应付职工新酬552001年前查看全部

- 求救 成本会计 形成性测评 求大神

求救 成本会计 形成性测评 求大神

多选题

11.在下列方法中,属于成本计算的基本方法有( )

A品种法

B分批法

C分步法

D分类法

E定额法

F品种法

12.选择完工产品与在产品之间费用分配方法时,应考虑的条件有( )。

A定额管理基础的好坏

B各月在产品数量变化的大小

C在产品数量的多少

D原材料是否一次性投入

E各项费用比重的大小

F定额管理基础的好坏

13.可修复废品的确认,必须满足的条件有( )。

A经过修理仍不能使用的

B所花费的修复费用在经济上合算的

C经过修理可以使用的

D所花费的修复费用在经济上不合算的

E不经过修理也可以使用的

F所花费的修复费用在经济上合算的

14.品种法适用于( )。

A大量大批单步骤生产

B小批单件单步骤生产

C管理上不要求分步骤计算产品成本的大量大批多步骤生产

D管理上不要求分步骤计算产品成本的小批单件多步骤生产

E大量大批单步骤生产

15.简化分批法下,累计间接费用的分配率是( )。

A各批产品之间分配间接费用的依据

B各批完工产品之间分配间接费用的依据

C在完工批别产品和全部月末在产品之间分配间接费用的依据

D在某批产品的完工产品和月末在产品之间分配间接费用的依据

E以上均正确

fjcrs1年前1 -

111r2 共回答了11个问题

|采纳率100%11、成本计算中一共5种计算方法,三种基本方法是:品种,分批,分步。另外还的二种是分类和定额法。ABC

12、应该考虑的条件有月末在产品数量的多少、各月之间在产品数量变化的大小、各项费用在产品成本中所占比重的大小。BCE

13、可修复废品的确认,必须满足的条件有所花费的修复费用在经济上合算的且经过修理可以使用的。BC

14、品种法适用于大量大批的单步骤生产的企业或管理上不要求提供多步骤成本资料的多步骤生产。AC

15、累计间接计入费用分配率是指在简化的分批法下,每月发生的各项间接计入费用,不是按月在各批产品之间进行分配。而是将这些间接计入费用先分别累计起来,到产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间再进行分配。BCD1年前查看全部

- 成本会计 复习题 单项选择1、基本生产车间机器设备的折旧费应记入( )账户的借方.A.“累计折旧” B.“管理费用”C.

成本会计 复习题 单项选择

1、基本生产车间机器设备的折旧费应记入( )账户的借方.

a.“累计折旧” b.“管理费用”

c.“制造费用” d.“基本生产成本”

2、下列情况中,不宜采用简化分批法的是( )

a.各月间接计入费用水平相差不多 b.各月间接计入费用水平相差较多

c.月末未完工产品批数较多 d.同一月份投产的批数很多

3、适用于季节性生产的车间分配制造费用的方法是( )

a.生产工人工时比例法 b.生产工人工资比例分配法

c.机器工时比例分配法 d.年度计划分配率分配法

4、产品成本从耗费的角度看是指商品生产中所消耗的物化劳动和活劳动中必要劳动的价值,根据这个定义,下列不属于产品成本内容的是( )

a.生产用设备的折旧 b.生产工人工资

c.劳动对象的耗费 d.购买劳动对象而发生的利息支出

5、关于费用界限划分,下列说法不正确的是( )

a.收益性支出应计入成本费用

b.制造费用应计入生产费用

c.为组织和管理生产经营活动而发生的费用应计入生产费用

d.凡为生产某种产品发生的费用应直接计入该产品成本

6、下列关于在产品的说法不正确的是( ).

a.会计上的广义在产品包括已经完工但尚未办理入库手续的完工产品

b.在产品数量的确定是在产品成本核算的前提,在产品数量的取得既可以从账面获得,也可以从盘点获得

c.一批毁损在产品的成本为10万元,这10万元也就是记入“待处理财产损溢”的数额

d.“基本生产成本”账户的期末借方余额也就是期末在产品的成本

7、生产特点和管理要求对产品成本计算的影响,主要表现在( )的确定上.

a.成本计算日期 b.成本计算对象

c.间接费用的分配方法 d.完工产品与在产品之间分配费用的方法

8、采用简化的分批法,在产品完工之前,产品成本明细账( ).

a.只登记原材料费用 b.登记间接费用,不登记直接计入费用

c.不登记任何费用 d.只登记直接计入费用和生产工时

9、采用分类法的目的是( ).

a.分类计算产品成本 b.简化各种产品的成本计算工作

c.简化各类产品的成本计算工作 d.准确计算各种产品的成本

10、原材料脱离定额差异是( ).

a.数量差异 b.定额变动差异

c.价格差异 d.原材料成本差异

11、责任成本报表通常只反映各成本中心的( ).

a.可控成本 b.不可控成本

c.全部成本 d.单位成本

12、可比产品成本降低额是指可比产品累计实际总成本比按( )计算的累计总成本降低的数额.

a.本年计划单位成本 b.上年实际平均单位成本

c.上年计划单位成本 d.***同类产品实际平均单位

13、下列说法正确的是( ).

a.企业的产品成本核算不仅要核算成本计算对象的总成本和单位成本,还要核算企业发生的期间费用

b.企业在成本核算时必须执行***制定的会计法规,因此,企业没有必要再制定本企业的会计制度

c.企业在确定成本会计工作组织形式时可以根据其实际,对某些部门采用分散工作方式,而对另一些部门采用集中工作方式

d.所得税支出由于直接减少企业的本年利润,所以,它也属于收益性支出范畴rachelque1年前1 -

概而 共回答了18个问题

|采纳率88.9%D,B,D,D,A,C,B,D,B,D,A,C,A1年前查看全部

- 成本会计问题1、某产品消耗定额比较准确、稳定,且月末在产品数量变化较大,采用定额比例法分配工资等加工费用。该产品月初在产

成本会计问题

1、某产品消耗定额比较准确、稳定,且月末在产品数量变化较大,采用定额比例法分配工资等加工费用。该产品月初在产品和本月发生的工资及福利费共计12500元,当月完工产品2000件,其工时定额为100小时。其各工序工时定额和月末在产品数量见下表,各工序在产品在本工序的完工程度均按50%计算。

各工序工时定额与月末在产品

工序

本工序工时定额

在产品数量

1

40

1800

2

60

200

合计

100

2000

要求:(1) 计算各工序在产品的累计工时定额和定额工时。

(2)采用定额比例法,分配计算完工产品和月末在产品的工资及福利费。(10

新兵弹子1年前1 -

9pykn6 共回答了21个问题

|采纳率85.7%这个表格看不懂哦 最好重新发一下1年前查看全部

- 成本会计题目,按原材料定额消耗量比例分配原材料费用

成本会计题目,按原材料定额消耗量比例分配原材料费用

甲公司生产A、B、C三种产品,共耗用某材料3240千克,5元/千克.A产品实际产量为200件,单位产品材料消耗定额为6千克;B产品实际产量150件,单位产品材料消耗定额为3千克;C产品实际产量300件,单位产品材料消耗定额为8千克.

要求:按原材料定额消耗量比例分配原材料费用.NPAN1年前1 -

boy331441 共回答了26个问题

|采纳率80.8%A产品耗用材料=200*6=1200Kg,B产品耗用材料=150*3=450Kg,c产品耗用材料=300*8=2400KgA:B:C=1200:450:2400=8:3:16ABC三种产品耗用原材料的费用A=3240*5*8|(8+3+16)=4800同理B=1800,C=96001年前查看全部

- 成本会计计算题(急急急)某企业2009年8月生产甲、乙两种产品,基本生产车间本月发生原材料费用66000元:甲产品耗用A

成本会计计算题(急急急)

某企业2009年8月生产甲、乙两种产品,基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

要求:按原材料定额消耗量比例分配计算甲、乙产品实际耗用的原材料费用,并编制相应的分录。

营养饼干1年前1 -

hsr0504 共回答了14个问题

|采纳率85.7%甲产品实际耗用的原材料费用=20000+(16000+2000)/(6000+40000)*6000=30800

乙产品实际耗用的原材料费用=28000+(16000+2000)/(6000+40000)*4000=35200

借:生产成本——基本生产成本——甲产品 30800

——乙产品 35200

贷:原材料——A材料 20000

——B材料 28000

——C材料 18000

本来车间一般耗用是制造费用,但制造费用也要结转到生产成本,所以就省略了步骤直接分配到生产成本了!

不懂的还可以问我!1年前查看全部

- 成本会计某工业企业只有一个生产车间,全年制造费用计划为88704元.全年的计划产量为:甲产品1200件,乙产品960件,

成本会计

某工业企业只有一个生产车间,全年制造费用计划为88704元.全年的计划产量为:甲产品1200件,乙产品960件,丙产品400件;单件产品的工时定额为:甲产品8小时,乙产品5小时,丙产品6小时;11月份的实际产量为:甲产品100件,乙产品90件,丙产品50件;该月实际制造费用为8100元;该月“制造费用”账户月初有借方余额80元。

要求:

1)计算制造费用的年度计划分配率。

2)计算、结转11月份应分配转出的制造费用,并确定11月份制造费用的月末余额。

3)若12月份的实际产量为:甲产品90件,乙产品100件,丙产品60件;该月实际制造费用为8388元,请计算结转12月份应分配转出的制造费用,并做出相应的调整分录(甲、乙、丙产品分别按5:3:2的比例调整)

kindufo4561年前1 -

baudelaire 共回答了10个问题

|采纳率80%本题制造费用按年度计划费用分配法,即按年度定额总工时进行分配

1、年度计划分配率=88704/(1200*8+960*5+400*6)=5.28

2、11月份的计划制造费用=(100*8+90*5+50*6)*5.28=8184(即需结转转出的金额)

11月份制造费用的月末余额=80+8100-8184=-4

3、12月份计划制造费用=(90*8+100*5+60*6)*5.28=8342.4 (应转出的金额)

年度制造费用差异=-4+8388-8342.4=41.6

12月份各产品应分配的制造费用:甲产品90*8*5.28=3801.6、乙产品100*5*5.28=2640、丙产品60*6*5.28=1900.4

12月份制造费用差异分配:甲产品41.6*50%=20.8、乙产品41.6*30%=12.48、丙产品41.6*20%=8.32

实际甲产品成本3801.6+20.8=3822.4、乙产品2640+12.48=2652.48、丙产品1900.8+8.32=1909.12

分录:

借:生产成本——甲 3822.4

——乙2652.48

——丙1909.12

贷:制造费用 83841年前查看全部

- 成本会计平行结转分步法的一个简单的约当产量问题 一个产品经过三个步骤 第一步骤在产品300 完工率20%

成本会计平行结转分步法的一个简单的约当产量问题 一个产品经过三个步骤 第一步骤在产品300 完工率20%

第二步骤在产品200 完工率30% 第三步骤100 完工率50% 计算第一步骤的完工产品为300*20%+200+100=360 总共300的零件怎么变成了360了

第二步骤的200是从第一步骤来的 第三步骤是从第二也可以说是第一步骤来的.然后我就凌乱了emyyan1年前1 -

hifey03 共回答了14个问题

|采纳率92.9%第一步骤在产品300 完工率20% 约当产量 60

第二步骤在产品200 完工率30% 约当产量 60

第三步骤100 完工率50% 约当产量 50

约当产量合计 170.

各步骤的在产品,是一个时间点上,同时存在的在产品数量.1年前查看全部

- 成本会计问题案例一:Mr. Lee, who won in a lottery, earned 1 million do

成本会计问题

案例一:Mr. Lee, who won in a lottery, earned 1 million dollars from the lottery after payment of individual income tax for this event. With the amount of money, he purchased a grocery at a price $600,000 on January 1,2002, the grocery, which including inventories amount to $200,000 and business equipments $50,000, will be dismantled in 7 year because of occupation of new express way. With the grocery, Mr. Lee began his business. As usually, credit transactions always occurred in both his purchase and sale, and recorded by himself. All cash transactions, without any record, has been controlled by Mr. Lee, At the end of 2002, the tax authority urged him to pay business income tax. But he can not provide any date of his annually profit. He had to ask you to help. When you agree to do so. How to start your accounting job for Mr. Lee’s grocery?

After your physical check and interview with Mr. Lee, you obtained following information

Cash in hand $160,000

Inventories $380,000

Business Debtors $120,000

Business Creditors $30,000

Loan to his relatives $150,000

Water and electric bills $15,000

Mr. Lee’s Consumption in this year $100,000

请问该怎么做呢?这道题。谢谢

w1331年前1 -

非洲淘金者 共回答了14个问题

|采纳率85.7%一开始,他一共有100万,买的杂货店60万中含20万的货和5万的设备,手头还有40万现金。7年报废,所以每年折旧5万/7年=7143。

货增加了38万-20万=18万,等于占用了18万现金。

债务人欠他12万,等于占用了12万现金。

欠债权人3万,等于少占用3万现金。

借给亲戚15万,等于占用了15万现金。

所以他的现金流量是40万+收入X-18-12+3-...1年前查看全部

- 成本会计题:某厂基本生产车间某年5月份生产A、B两种产品,共耗用甲种原材料18 000千克,每千克实际单位

成本会计题:某厂基本生产车间某年5月份生产A、B两种产品,共耗用甲种原材料18 000千克,每千克实际单位

某厂基本生产车间某年5月份生产A、B两种产品,共耗用甲种原材料18 000千克,每千克实际单位成本5.10元.A产品产量为1 000件,单位消耗定额为6千克;B产品产量为

2 000件,单位消耗定额为7千克.

要求:采用定额耗用量比例分配法分配原材料费用,并进行相应的账务处理.

要求:采用定额费用比例法分配材料费用,并进行相应的账务处理.古道a西风1年前1 -

cbfdg7865 共回答了13个问题

|采纳率84.6%分配方法是a产品6/(6+7*2)=0.3*100%=30%,b产品为1-30%=70% a产品=18000*30%=5400,b产品=18000*70%=12600,费用a产品=5400*5.1=27540,b产品=12600*5.1=642601年前查看全部

- 英语翻译材料会计 内从修身,外以治业费用会计 取乎其上,得乎其中,取乎其中,得乎其下,取乎其下,则无所得矣.成本会计 勤

英语翻译

材料会计 内从修身,外以治业

费用会计 取乎其上,得乎其中,取乎其中,得乎其下,取乎其下,则无所得矣.

成本会计 勤能补拙是良训,一分耕耘一分才梦幻珊瑚1年前1 -

caobuy 共回答了18个问题

|采纳率88.9%Material Accountant Inside self improving,Outside cooperation improving.

Expense Accountant High target set up,average achieved; Mid-class set

up,low quality achieved.If you target low,you will get nothing.

Cost Accountant Working hard makes you better,a little harder,a litter imporve.1年前查看全部

- 求救 成本会计 形成性测评 求大神

求救 成本会计 形成性测评 求大神

在结转废品的净损失时,应借记( )账户。

基本生产成本

制造费用

废品损失

管理费用

基本生产成本

2.

工业企业的生产特点对产品成本计算的影响,主要表现在( )。

完工产品与在产品之间分配费用的方法

成本计算期的确定

间接费用分配方法的确定

成本计算对象的确定

成本计算对象的确定

3.

按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备的条件是( )。

在产品已接近完工

原材料在生产开始时一次投料

在产品原材料费用比重大

各项消耗定额比较准确

在产品已接近完工

4.

原材料在每道工序开始时一次投料的情况下,分配原材料费用的在产品的投料程度,为下列项目与完工产品原材料消耗定额的比率(

)。

在产品所在工序原材料消耗定额

在产品所在工序原材料消耗定额之半

在产品所在工序原材料累计消耗定额

在产品所在工序原材料累计消耗定额之半

在产品所在工序原材料累计消耗定额

5.

采用简化的分批法进行成本核算的企业,为了核算累计间接计入费用,一般要求特别设置( )。

制造费用二级账

基本生产成本明细账

基本生产成本二级账

基本生产成本总账

基本生产成本二级账

6.

某企业甲产品需要经过两道工序制成,第一道工序工时定额为20小时,第二道工序工时定额为30小时,则第二道工序的完工率为(

)。

40%

60%

70%

80%

70%

7.

在产品成本计算的分步法下,假设本月产成品所耗半成品费为a元,而本月所产半成品成本为b元,则还原分配率为( )。

a/(a-b)

(a-b)/a

a/b

b/a

a/b

8.

采用简化的分批法,在产品完工之前,产品成本明细账应( )。

登记间接费用和生产工时

只登记直接材料费用

只登记间接费用,不登记直接费用

登记直接材料费用和生产工时

登记直接材料费用和生产工时

9.

如果某种产品所耗原材料费用在产品成本中所占比重很大,在产品成本的确定可使用的方法是( )。

约当产量法

在产品按年初数固定计算法

在产品按所耗原材料费用计算法

在产品按完工产品成本法

在产品按所耗原材料费用计算法

10.在平行结转分步法下,其完工产品与在产品之间的费用分配,是指下列两者之间的费用分配( )。

完工半成品与广义在产品

广义在产品与狭义在产品

产成品与月末广义在产品

产成品与月末狭义在产品

产成品与月末广义在产品

郁闷的贝贝1年前1 -

我在娱乐圈1 共回答了22个问题

|采纳率90.9%来来来见面礼,先采纳再说1年前查看全部

- 成本会计练习题:某有限公司甲产品由三道工序制成,原材料在生产开始时一次投入。该产品单位工时定额为20小时,第一道工序工时

成本会计练习题:某有限公司甲产品由三道工序制成,原材料在生产开始时一次投入。该产品单位工时定额为20小时,第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序工时定额为8小时。各到工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序月末在产品数量:第一工序20件,第二工序40件,第三工序60件。月初在产品及本月生产费用为原材料费用16000元,职工薪酬7980元,制造费用为8512元。要求:(1)计算各工序在产品完工率。(2)计算各工序在产品的约当量。(3)按照约当产量法在完工产品和在产品之间分配各项费用,计算完工产品和月末在产品成本。

a1xf1年前1 -

相田 共回答了21个问题

|采纳率81%(1)计算各工序在产品完工率。

第一道工序工时定额为4小时,总工时定额为20小时。

第一道工序在产品完工率为:4X50%/20=10%

第二道工序工时定额为8小时,总工时定额为20小时。

第二道工序在产品完工率为:(4+8X50%)/20=40%

第三道工序工时定额为8小时,总工时定额为20小时。

第三道工序在产品完工率为:(...1年前查看全部

- 成本会计计算分析题:某公司产销一种产品,本年有关资料为如下。

成本会计计算分析题:某公司产销一种产品,本年有关资料为如下。

某公司产销一种产品,本年有关资料为:每件产品单位售价12元;单位变动成本6元,包括直接原料3元,直接人工2元,变动制造费1元。

要求1,在基本条件不变的情况下,若每月销售平均为24000元达到保本状态,计算当年固定成本总额。

2、若变动成本构成中只有直接人工增加25%,仍欲维持目前的贡献毛利率,则单位售价应提高多少?

一剑孤行1年前1 -

wangyao123 共回答了16个问题

|采纳率93.8%1。保本状态,固定成本总额等于变动成本总额,利润为0

固定成本总额F=24000*12=288000

2。贡献毛利率=6/12=50%

50%=(3*(1+25%)+2+1)/12*(1+x)

解x=12.5%1年前查看全部

- 成本会计计算题~六、 计算题1.材料按定额费用比例分配【资料】某企业生产甲、乙两种产品,耗用直接材料费用共计62400元

成本会计计算题~

六、 计算题

1.材料按定额费用比例分配

【资料】某企业生产甲、乙两种产品,耗用直接材料费用共计62400元.本月投产甲产品220件,乙产品256件.单间直接材料费用定额:甲产品120元,乙产品100元.

【要求】采用直接材料定额费用比例分配计算甲、乙产品实际原材料费用(计算直接材料定额费用、直接材料费用分配率,分配实际直接材料费用).

2.外购动力费用分配

【资料】8月份某企业耗电40000度,每度电0.40元,应付电力费16000元,未付.该企业基本生产车间耗电33000度,其中车间照明用电3000度,企业行政管理部门耗用7000度.企业基本生产车间生产A、B两种产品,A产品生产工时36000小时,B产品生产工时24000小时.

【要求】按所耗电数计算分配电力费用,A、B产品按生产工时计算分配电费,编制分配电力费用的会计分录.

3.按定额公式计算分配工资费用

【资料】某企业基本生产第一车间生产甲、乙两种产品,6月份生产工人的计时工资为90000元,车间管理人员工资为20000元;甲产品生产耗用定额工时8000小时,乙产品生产耗用定额工时1000小时.该企业其他职工薪酬的提取比例为工资总额的40%.

【要求】1.按定额公式比例计算分配甲、乙产品生产工人工资费用.

2.计算本月应计提的其他职工薪酬费用.

3.根据以上计算、分配结果编制分配职工薪酬费用的会计分录.

4.辅助生产费用分配的直接分配法和顺序分配法

【资料】某企业设有供水车间和运输队两个辅助生产部门,辅助生产部门的制造费用,不通过“制造费用”明细账核算.供水车间本月发生费用43800元,提供水38000立方米,其中为运输队供水1500立方米,为基本生产车间供水36000立方米(基本生产车间一般耗用),为行政管理部门供水500立方米.运输队本月发生费用64000元,提供运输劳务64500吨公里,其中为供水车间提供500吨公里,为基本生产车间提供60000吨公里,为行政管理部门提供4000吨公里.

【要求】采用直接分配法分配辅助生产费用,并根据分配结果编制有关会计分录(“基本生产成本”设有“直接燃料和动力”成本项目;“辅助生产成本”未设“直接燃料和动力”成本项目).帆_雁1年前1 -

角蜘蛛 共回答了12个问题

|采纳率91.7%(1)直接材料定额费用

甲产品:220*120=26400 乙产品:256*100=25600

直接材料费用分配率=62400/(26400+25600)=1.2

分配实际直接材料费用

甲产品:26400*1.2=31680 乙产品:25600*1.2=30720

(2)

生产成本=(33000-3000)*0.4=12000

管理费用=7000*0.4=2800

制造费用=3000*0.4=1200

AB产品电费分配率:12000/(36000+24000)=0.2

A产品承担的电费:36000*0.2=7200

B产品承担的电费:24000*0.2=4800

分录:借:生产成本-----A 7200

-------B 4800

制造费用 1200

管理费用 2800

(3)

1、分配率=90000/(8000+1000)=10

甲产品:8000*10=80000 乙产品:1000*10=10000

2、生产工人提其他薪酬:90000*40%=36000

车间管理人员:20000*40%=8000

3、其他职工薪酬的分配

分配率: 36000/(8000+1000)=4

甲产品:8000*4=32000 乙产品:1000*4=4000

借:生产成本----甲产品 80000+32000

-----乙产品 10000+4000

制造费用 20000+8000

贷:应付职工薪酬------工资 110000

------福利费 44000

第四小题有点忘了,晚上翻下书给你回呵呵

(4)

直接分配法

供水车间分配率=43800/(38000-1500)=1.2

运输车队分配率=64000/(64500-500)=1

基本车间耗用水:36000*1.2=43200

行政管理耗用水:500*1.2=600

基本车间承担运输费:60000*1=60000

行政管理承担运输费:4000*1=4000

借:基本生产成本------燃料动力 43200+60000

管理费用 600+4000

贷:辅助生产成本-----供水 43800

-----运输 64000

顺序分配法(是指各辅助生产车间之间的费用分配是按照受益多少的顺序依次排列,受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去)

水费分配率=43800/38000=1.1526

运输费分配率=(64000+1.1526*1500)/(64500-500)=1.027

分配水费分录

借:辅助生产成本-----运输费用 1.1526*1500=1728.9

基本生产成本----燃料动力 36000*1.1526=41493.6

管理费用 43800-1728.9-41493.6=577.5

贷:辅助生产成本-----供水

分配运输费

借:基本生产成本----燃料动力 1.027*60000=61620

管理费用 65728.9-61620=4108.9

贷:辅助生产成本----运输 65728.91年前查看全部

- 请教成本会计里平行结转分步法里约当产量问题 ,计算下题的直接材料、直接人工、制造费用的约当产量。

请教成本会计里平行结转分步法里约当产量问题 ,计算下题的直接材料、直接人工、制造费用的约当产量。

企业生产B产成品,需经过两个步骤加工完成。其中:第一步骤生产A半成品,然后将A半成品装配成B产成品。各步骤月末在产品的完工程度均为40%,原材料开工时一次投入。

第一车间:

月初 80

投入 400

完工 440

月末在产40

第二车间:

月初: 20

投入: 440

完工: 400

月末在产:60

想问一下,第二车间的完工产品400指的是完全完工产品,那第一车间的完工产品440是什么,按照平行结转分步法的说法,不也算是广义的在产品吗,也应该计算约当产量呀。

龚岩1年前3 -

xd88 共回答了23个问题

|采纳率91.3%第一步骤的制造费用约当产量为:400+60+40X40%

第二步骤的制造费用约当产量为:400+60X40%1年前查看全部

- 求解成本会计题 急!!!某产品由两道工序制成。原材料随生产进度分工序投入,在每道工序中则是开始就投入,第一道工序投入原材

求解成本会计题 急!!!

某产品由两道工序制成。原材料随生产进度分工序投入,在每道工序中则是开始就投入,第一道工序投入原材料定额为280公斤,月末在产品数量3200件;第二道工序投入原材料定额为220公斤,月末在产品数量2400件,完工产品为8400件,月初在产品和本月发生的原材料费用累计503680元。

要求: (1) 分别计算两道工序按原材料消耗程度表示的在产品完工率 (2) 分别计算两道工序按材料消耗程度表示的在产品约当产量 (3) 按约当产量比例分配完工产品和月末在产品原材料成本

解: (1) 完工率: 第一道工序:280/(280+220)×100%=56% 第二道工序:(280+200)/(280+220)×100%=100% (2) 约当产量: 第一道工序:3200×56%=1792 第二道工序:2400×100%=2400 合计4192 (3) 分配率=503680/(8400+4192)=503680/12592=40 完工产品成本=8400×40=3360000 在产品成本=4192×40=167680

原材料随生产进度分工序投入完工率不是应该(原材料定额*50%)/总材料定额吗?

爱不及格1年前1 -

sdw2007 共回答了20个问题

|采纳率80%从第二道工序开始要加上之前工序的材料定额,也就是某工序材料定额=本工序材料定额*50%+之前工序的材料定额1年前查看全部

- 成本会计作业,华南厂本月生产A、B、C三种产品,其直接用于产品生产的主要材料是直接费用

成本会计作业,华南厂本月生产A、B、C三种产品,其直接用于产品生产的主要材料是直接费用

华南厂本月生产A、B、C三种产品,其直接用于产品生产的主要材料是直接费用,A产品耗用材料3200元,B产品耗用4300元,C产品耗用2100元,直接用于产品生产的辅助材料是间接费用,三种产品共消耗材料1600元,按直接计入的主要材料费用比例分配.

要求:计算并做出有关发出、分配的会计分录.jail_zcs1年前1 -

tijin 共回答了15个问题

|采纳率86.7%总额:3200+4300+2100=9600

A:3200/9600*1600=533.33

B:4300/9600*1600=716.67

C:2100/9600*1600=350

借:生产成本--A533.33

--B 716.67

--C 350

贷:原材料 16001年前查看全部

- 基础成本会计. 某产品的生产分两道工序,有关资料如下: (1)某产品2010年1月初在产品直接材料费用为15000元,

基础成本会计

. 某产品的生产分两道工序,有关资料如下: (1)某产品2010年1月初在产品直接材料费用为15000元,直接人工为2100元,制造费用为1400元。 (2)某产品2010年2月份发生直接材料费用为11000元,直接人工为15000元,制造费用为10000元。 (3)该产品2月份完工175件。 (4)各工序在产品的数量和完工率如下:第一道工序的在产品为50件,完工程度为40%。第二道工序的在产品为100件,完工程度为90%。 (5)采用约当产量比例法,分配计算该产品的完工产品和月末在产品的费用,其中。材料在生产开始时一次投入。 要求: (1)计算约当产量。 (2)分配直接材料费用。 (3)分配直接人工费用。 (4)分配直接制造费用。 (5)计算完工产品和月末在产品的成本。

guoyvv1年前1 -

sagaice 共回答了13个问题

|采纳率92.3%1各工序的约当产量直接材料项目:产品约当产量=50+100直接人工、制造费用项目:约当产量=40%*50+90%*1002计算费用分配率(1)直接材料项目:15000+11000/175+50+100(2)直接人工:2100+15000/175+40%*50+90%*100(3)制造费用:1400+10000/175+40%*50+90%*1003计算月末完工产品成本=175*{(1)+(2)+(3)} 月末在产品成本=(15000+11000+2100+15000+1400+10000)-175*{(1)+(2)+(3)}1年前查看全部

大家在问

- 1王先生和李先生同时驾车自A市到B市,二市相距500公里.王先生的车速较李先生快20公里/小时,结果王先生早到1小时15分

- 2用适当的介词填空.Indians speak English _____ a second language.

- 3第3题第2问

- 4颜色为什么先上色度再上色调

- 5小学四年级应用题就要7道,不要书上的题上册啊

- 6如图,在△ABC内接于圆O,角BAC的平分线分别交圆O,BC于点D,E,连结BD.⊿ABD∽⊿BED

- 7关于冰的升华冰的升华是怎么一回事,冰不是受热之后不是只会融化吗?

- 8初中每一期的寒假暑假英语作业书上每一单元前面都有这样的,我每次都很纠结:

- 9一个巨大的数字的问题超大计量单位:不可说不可说转 相当于10的14854次方.是不是相当于10后面14854个0.此外,

- 10I'll ring you up ____ I arrive in Shanghai A befor B though

- 11实验初中七年级14班举办了一次集邮展览展出的邮票比平均每人3张多24张比平均每人4张少26张可列

- 12游大连广场 作文

- 13Identify the law that justifies each of the following statem

- 14《老照片的故事》600字作文!学霸快来啊!跪求啊!!必采纳!

- 15若关于x的方程4cosx-(cosx)^2+m-3=0恒有实数解,则实数m的取值范围是_______