多重共线性的一道题,用逐步回归法找出最佳回归方程为什么是选y=f(x1+x2+x3)?

scyber2022-10-04 11:39:541条回答

scyber2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

影--子 共回答了19个问题

影--子 共回答了19个问题 |采纳率84.2%- 参数经济意义是否符合,t检验是否显著,修正可决系数是否大,dw检验是否说明无自相关问题,这四个标准都要考虑

- 1年前

相关推荐

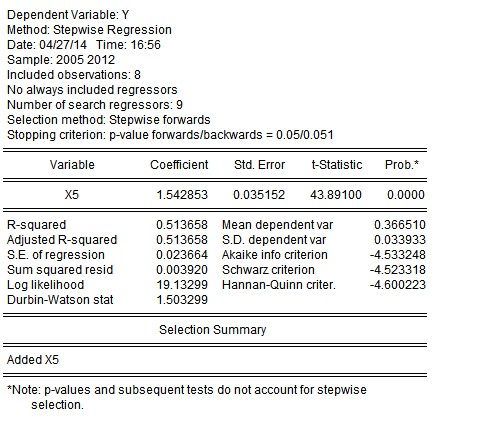

- 用eviews逐步回归有8个自变量,存在多重共线性,用Eviews做了逐步回归后,出现的结果是这样的,然后就不知道这是什

用eviews逐步回归

有8个自变量,存在多重共线性,用Eviews做了逐步回归后,出现的结果是这样的,然后就不知道这是什么意思了.求哪位给解释解释啊~( >﹏<)

特立独行1年前1 -

一个人在雨中 共回答了16个问题

|采纳率81.3%这是说,逐步回归后,剔除了7个自变量,只剩下x5.

若有帮助,请及时采纳,

统计人刘得意1年前查看全部

- 用t检验与F检验综合法检验____ A.多重共线性 B.自相关性 C.异方差性 D.非正态性

masklxh1年前2

-

神仙就大么 共回答了21个问题

|采纳率90.5%D1年前查看全部

- spss分析的结果表示各变量之间关系显著不显著?是否存在多重共线性?

mryty_19871年前1

-

冷月暗香魂 共回答了15个问题

|采纳率86.7%相关分析看不出来共线性的,但是可以提示,相关系数大于0.7有可能存在1年前查看全部

- 如何判断一个多元回归分析模型中是否存在多重共线性问题

kilven1年前1

-

angiesally 共回答了19个问题

|采纳率94.7%用eviews计算,看各参数的T检验及F检验是否通过,如果F检验通过,但是有两个以上T检验不通过,就有很大的可能是多重共线性了.

还有就是看模型中所用的变量之间会不会明显相关,就像,货币供应量和工资之类的.

可以尝试直接联立两个变量的方差,看变量间的R平方是不是很接近1,越接近1,说明多重共线性越明显.

希望对你有用1年前查看全部

- 计量经济学考查 1.解释模型中回归系数估计值的含义 2.写出回归分析结果报告 3.该模型是否存在多重共线性

xeele_zeng1年前1

-

13003690256 共回答了19个问题

|采纳率89.5%根据eviews输出结果

1、 回归系数是指解释变量改变一个单位被解释变量相应变化多少.例如估计的回归模型中GDP的回归系数0.035671,GDP每增加100,C增加3.5671

2、回归分析报告是指t检验、f检验和拟合优度检验?

3、R^2(拟合优度=0.728282)较高,F检验显著(F值=18.76202,F值大,容易F检验),E的t值小(t=0.084096),t检验不显著.同样,GDP的t值也较小(t=2.376855),t检验也不显著.R^2较高,F检验显著,t检验不显著,产生矛盾的原因:该模型存在多重共线性.

欢迎追问.1年前查看全部

- 完全多重共线性和遗漏变量偏差.计量经济学

完全多重共线性和遗漏变量偏差.计量经济学

我理解的完全多重共线性存在的条件之一是,一个变量可以用另一个变量表示,如X2=aX3 a是常数,这样.而遗漏变量偏差存在条件我理解是 1.遗漏的变量对结果有决定性作用.且2.遗漏的变量与自变量相关.

我的问题就出来了.既然相关,那不就是可以用自变量来表示这个遗漏变量吗.但是消除遗漏变量偏差的方法又是加入这个遗漏变量.但是加入以后 不就出现完全多重共线性了吗.

总感觉我这思路里面有点问题.求大神帮我把这两个的概念理清楚.现在混乱了.最好举个例子什么的辉栎琴1年前1 -

我的年华倒影 共回答了20个问题

|采纳率85%楼上有误.

遗漏变量会引起估计系数大小有偏,而自相关和异方差只会带来统计量(T值)有偏,也就是影响显著性,系数是无偏的.

再来解释你的问题.

遗漏变量是指,你遗漏的变量既与自变量有关,又与因变量有关.比如你的身高是x,树的高度是y,把树每年的高度对你每年的身高做回归,系数肯定显著为正.但是你遗漏了时间这个变量.其实你的身高和树的身高并没有关系,只不过都随着时间长高而已.

另外,多重共线性和线性相关是不一样的.线性相关就是你说的,一个变量可以用另一个变量表示.用向量的语言来说,就是两个变量是共线的.而多重共线性是说,两个变量的向量是夹角小于90度大于0度(如果完全无关,则向量夹角为90度).

多重共线性是普遍存在的.两个自变量之间有多重共线性是很正常的,只要vif1年前查看全部

- 完全多重共线性和遗漏变量偏差.计量经济学

完全多重共线性和遗漏变量偏差.计量经济学

我理解的完全多重共线性存在的条件之一是,一个变量可以用另一个变量表示,如X2=aX3 a是常数,这样.而遗漏变量偏差存在条件我理解是 1.遗漏的变量对结果有决定性作用.且2.遗漏的变量与自变量相关.我的问题就出来了.既然相关,那不就是可以用自变量来表示这个遗漏变量吗.但是消除遗漏变量偏差的方法又是加入这个遗漏变量. 但是加入以后 不就出现完全多重共线性了吗.总感觉我这思路里面有点问题.求大神帮我把这两个的概念理清楚.现在混乱了.最好举个例子什么的 万分感谢

laoshou1年前1 -

水冰2 共回答了28个问题

|采纳率89.3%遗漏变量是观测不到的,所以你是无法用自变量来表示他的,但是根据经济学含义,你是可以判断出来他们确实相关的.1年前查看全部

- 计量经济学中多重共线性的检验方法有哪些?

温波拿1年前1

-

堂堂正正者 共回答了15个问题

|采纳率93.3%作出各解释变量的相关系数矩阵,利用相关系数矩阵可以很容易看出自变量之间的共线性.你也可以使用辅助回归方法,即把多个解释变量中的一个作为因变量其余的作为自变量做回归分析看显著性.还可以更具OLS估计量的性质,得到估计参数的“方差膨胀因子”进行判断.1年前查看全部

- 关于多元线性回归问题~按照常规(ols-多重共线性-异方差检验-序列相关检验)做完后,发现数据是不平稳的(因为是时间序列

关于多元线性回归问题~按照常规(ols-多重共线性-异方差检验-序列相关检验)做完后,发现数据是不平稳的(因为是时间序列数据),于是对模型做了协整检验,变量之间是协整的,那么是不是说明我的模型不存在伪回归,我还是可以选用经典方法得到的回归模型?wuqunzhou1年前1

-

不语逐光 共回答了22个问题

|采纳率90.9%时间序列的话应该先检验数据是不是平稳的在做回归,不平稳的话就没有意义了,可以尝试先做差分在看看是否平稳在做回归1年前查看全部

大家在问

- 1将(1)4^75,3^120,2^135用

- 2He____know you,I think A perhaps B maybe C may D possible

- 3有关时间状语我需要一些现在完成时,过去完成时,一般过去时的时间状语

- 4写周末你打算干什么?英语作文50个单词,求,50单词左右,

- 5怎样用尺规作图三等分45度角?

- 640选10的概率是多少(数字排列不限顺序)

- 7两地相距1010千米,甲、乙两车先后从两地出发相向而行,甲车每小时行55千米,乙车每小时45千米,

- 8易经中六十四卦计算动爻的公式是什么

- 9(2012•崇左)已知二次函数y=ax2+bx+c(a<0)的图象经过点A(-2,0)、O(0,0)、B(-3,y1)、

- 10find的用法 疑问好像见过find后面跟形容词的句型:i find that thing free.还是i find

- 11地震中的父与子的阅读答案1.请你用简洁的语言概括父亲与孩子各自的性格特征.2.“不论发生什么,我总会跟你在一起!”在文中

- 12如图,在一组平行线之间做了一个半圆和一个三角形,阴影部分甲与阴影部分已的面积相差多少?

- 13长方形的宽为3厘米,长比宽多a厘米,则长方形周长为()厘米

- 1432.两份铝片,第一份与足量的盐酸反应,第二份与足量的氢氧化钠溶液反应,同温、

- 15在我打点滴的时候,一不小心把手弄肿了.这句话怎么翻译成英文?