管理会计学题目,急!假定某分部的经营资产为20 000元,经营净收益为6 000元.要求:①计算分部的投资利润率;②如果

我想过一件事2022-10-04 11:39:541条回答

我想过一件事2022-10-04 11:39:541条回答

管理会计学题目,急!

假定某分部的经营资产为20 000元,经营净收益为6 000元.

要求:①计算分部的投资利润率;②如果利息按15%计算,其剩余收益是多少?③如果采用投资利润率来衡量其工作成果,预计对管理部门的行动有何影响?④如果采用剩余收益来衡量其工作成果,预计对管理部门的行动又有何影响?

假定某分部的经营资产为20 000元,经营净收益为6 000元.

要求:①计算分部的投资利润率;②如果利息按15%计算,其剩余收益是多少?③如果采用投资利润率来衡量其工作成果,预计对管理部门的行动有何影响?④如果采用剩余收益来衡量其工作成果,预计对管理部门的行动又有何影响?

已提交,审核后显示!提交回复

共1条回复

Mars_ytf 共回答了16个问题

Mars_ytf 共回答了16个问题 |采纳率93.8%- 1、投资收益率=经营收益/经营资产

=6000/20000=30%

2、剩余收益=经营收益-经营资产*最低投资报酬率

=6000-20000*15%=3000

3、4两题应该是说要我们比较投资前后数据,但是只算出来一组数据,没有办法比较.所以

希望我做的两题能帮到你 - 1年前

相关推荐

- 急求!管理会计学 一、单选题 1、管理会计的基本假设不包括( ) A会计主体B持续经营C会计分期 D货币计量

急求!管理会计学 一、单选题 1、管理会计的基本假设不包括( ) A会计主体B持续经营C会计分期 D货币计量

2、根据本量利的基本公式,贡献毛益、固定成本及利润三者之间的关系应为( )

A、利润=贡献毛益+固定成本

B、贡献毛益=利润-固定成本

C、利润=贡献毛益-固定成本

D、贡献毛益=固定成本-利润

3、贡献毛益率与变动成本率之间的关系是( )

A、变动成本率与贡献毛益率互为倒数

B、变动成本率与贡献毛益率之和等于1

C、变动成本率与贡献毛益率之和小于1

D、变动成本率与贡献毛益率之和大于1

4、已知某企业生产某产品的固定成本为30000元,单位变动成本为15元/件,产品变动成本率为50%,则该产品的盈亏临界点销售量为( )

A、1000件 B、2000件

C、1500件 D、2500件

5、某企业3年前用6万元购买了一台专用机床,由于6万元的买价早已支付,因此它是( )

A、相关成本 B、差量成本

C、沉没成本 D、机会成本

6、某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到( )件。

A、400 B、222

C、143 D、500

7、递延年金的特点是( )

A、没有第一期的支付额 B、没有终值

C、没有现值 D、上述说法都对

8、下列表述中不正确的是( )。

A、净现值等于0时,说明此时的贴现率为内部报酬率

B、净现值大于0时,获利指数小于 l

C、净现值大于0时,该投资方案可行

D、净现值是未来报酬的总现值与初始投资额现值之差

9、下列成本中属于约束性固定成本的是( )

A、房屋的租金 B、职工培训费

C、广告费 D、新产品开发费

10、管理会计将成本区分为固定成本,变动成本和混合成本三大类,这种分类的标志是( )

A、成本的可变认性 B、成本的可盘存性

C、成本的习性 D、成本的时态

AvalonX1年前1 -

melissa_tan 共回答了23个问题

|采纳率91.3%1、b2、c 3、d 4、b 5、a 6、c 7、b 8、d 9、a 10、d1年前查看全部

- 管理会计学的作业,求高手解答22.计算题(1×10=20分) 甲糖业公司2014年9月份蔗糖的实际销售量为144吨,原预

管理会计学的作业,求高手解答

22.计算题(1×10=20分)

甲糖业公司2014年9月份蔗糖的实际销售量为144吨,原预测9月份的销售量为148吨。平滑系数若选用0.7。

要求:按指数平滑法预测10月份蔗糖的销售量。

23.计算题(1×40=40分)

乙企业生产A、B两种产品,有关资料如下:售价分别为每件50元和70元,单位变动成本分别为30元和43元,单位产品耗用机器小时分别为1小时和1.5小时。假定企业全年固定成本总额为80 000元,且该生产线全年最大生产能力为8 100机器小时。

要求:采用差量分析法作出是否用B产品来代替A产品的决策。

24.计算题(1×40=40分)

丙公司目前拟购置一台自动化设备,价格为120 000元。该设备可用6年,使用期满有残值6 000元。使用该项自动化设备可为企业每年增加净利润13 000元。该设备按直线法计提折旧。假设该公司资金成本为14%。[(P/A,14%,6)=3.889,(P/S,14%,6)=0.456]

要求:采用净现值法评价此购置方案是否可行。

tiger5921年前1 -

superrex 共回答了12个问题

|采纳率83.3%1.10月预计销售量=0.7*144+(1-0.7)*148=145

2.全部生产A产品产量=8100/1=8000件

全部生产B产品产量=8000/1.5=5333件

固定总成本不变 故:差量收入=8000*50-5333*70=26690

差量成本=8000*30-5333*43=10681

差量损益:26690-10681=16006 说明生产A产品比B产品利润多16006,B取代A的方案不可取

3、该设备按资金成本计算的流入资金的净现值=13000*(P/A,14%,6)+6000*(P/F,14%,6)=53293元1年前查看全部

- 管理会计学计算题A公司决定生产A产品,现有甲、乙、丙三种不同的工艺方案,有关资料如下:方案\x05单 位变动成本(元/件

管理会计学计算题

A公司决定生产A产品,现有甲、乙、丙三种不同的工艺方案,有关资料如下:

方案x05单 位变动成本(元/件)x05专属固定成本(元)

甲x054x05 650

乙x055x05 400

丙x056x05 250

要求:对甲、乙、丙三种不同的工艺方案进行选择meinianda1年前0 -

共回答了个问题

|采纳率

- 管理会计学题目 生产经营决策某企业每年生产需要A种零件20000只,如果用现有生产能力进行自制,每只成本60元,其中,直

管理会计学题目 生产经营决策

某企业每年生产需要A种零件20000只,如果用现有生产能力进行自制,每只成本60元,其中,直接材料30元,直接人工20元,变动制造费用4元,固定制造费用6元,如果外购,每只零件为56元.经理室提出三种方案,方案一:A零件自制与外购那个对企业有利;方案二,若选择外购,同时将闲置生产能力接受来料加工零件B10000只,每只加工费5元,是否可行;方案三,若企业对A种零件的年需要量提高到30000只,而无需增加固定成本投入,是自制还是外购的同时接受来料加工对企业更加有利.要求:1,根据方案一,做出自制还是外购的决策;2,根据方案二,做出外购同时加收来料加工是否可行的决策;3,根据方案三,做出自制还是外购的同时接受来料加工决策wangzh37c1年前1 -

SunnyApril 共回答了17个问题

|采纳率88.2%方案一,自制单位变动成本=30+20+4=54元,外购单位变动成本=56元,54小于56,所以选择自制对企业有利;

方案二,外购比自制成本多了(56-54)*20000=40000元,接受来料加工收入=10000*5=50000元,50000元大于40000元,所以选择外购有利;

方案三,外购比自制成本多了(56-54)*30000=60000元,但接受来料加工收入=10000*5=50000元,50000元小于60000元,所以选择自制方案有利.1年前查看全部

- 急求懂得管理会计学的姐姐哥哥门帮帮我吧55555555

急求懂得管理会计学的姐姐哥哥门帮帮我吧55555555

作业4

10.选择题

⑴在直角坐标图上,单位产品固定成本是一条:①以单位变动成本为斜率的直线,②反比例曲线,③平行于横轴的直线,④平行于纵轴的直线;

⑵下列费用项目中,属于约束性固定成本的是:①折旧费(按直线法计提),②广告费,③职工教育培训费,④业务招待费;

⑶下述项目属于决策相关成本的是:①不可避免成本,②应负成本,③沉没成本,④历史成本。

11.何谓成本性态分析?

12.某公司2007年甲产品生产量和生产成本的资料摘录如下:

高点 低点

生产量(件) 140 000 80 000

生产成本(元) 400 000 280 000

生产成本是由变动成本、固定成本与混合成本三部分组成的,公司对低点生产成本进行了分解:变动成本为120 000元,固定成本为80 000元,混合成本为80 000元。

要求:用高低点法对混合成本进行分解,并建立数学方程。 13.选择题

⑴变动成本法下,产品成本包括:①直接材料、直接人工和制造费用,②直接材料、直接人工和变动性制造费用,③直接材料、直接人工和固定性制造费用,④直接材料、直接人工和固定成本;

⑵完全成本法与变动成本法下产品成本的区别在于:①直接材料、直接人工和直接费用,②直接材料、直接人工和制造费用,③固定性生产成本,④固定性制造费用;

⑶变动成本法下期间成本包括:①管理费用,②销售费用,③制造费用,④固定生产成本,⑤非生产成本。

14.A公司甲产品2009年的损益情况如下:销售收入22 000元,销售生产成本17 200元,销售毛利4 800元,推销与管理费用2 700元,税前利润2 100元。在销售生产成本中,8%为固定制造费用。2/3的非生产成本为固定的。

要求:计算该产品的贡献毛益额。

作业5

13.选择题

⑴变动成本法下,产品成本包括:①直接材料、直接人工和制造费用,②直接材料、直接人工和变动性制造费用,③直接材料、直接人工和固定性制造费用,④直接材料、直接人工和固定成本;

⑵完全成本法与变动成本法下产品成本的区别在于:①直接材料、直接人工和直接费用,②直接材料、直接人工和制造费用,③固定性生产成本,④固定性制造费用;

⑶变动成本法下期间成本包括:①管理费用,②销售费用,③制造费用,④固定生产成本,⑤非生产成本。

14.A公司甲产品2009年的损益情况如下:销售收入22 000元,销售生产成本17 200元,销售毛利4 800元,推销与管理费用2 700元,税前利润2 100元。在销售生产成本中,8%为固定制造费用。2/3的非生产成本为固定的。

要求:计算该产品的贡献毛益额。

作业5

15.B公司生产销售乙产品,2010年3月份的产量为150 000件,销售比率为82%,销售价格为6元,单位变动生产成本为3.5元,变动性销售及管理费用为销售收入的5%,当月固定生产成本总额为160 000元,固定性销售及管理费用为63 100元。期初无存货。

要求:分别按变动成本法和完全成本法确定该公司2010年3月份的净收益。

15.B公司生产销售乙产品,2010年3月份的产量为150 000件,销售比率为82%,销售价格为6元,单位变动生产成本为3.5元,变动性销售及管理费用为销售收入的5%,当月固定生产成本总额为160 000元,固定性销售及管理费用为63 100元。期初无存货。

要求:分别按变动成本法和完全成本法确定该公司2010年3月份的净收益。

Eddie1年前1 -

说句心里话 共回答了20个问题

|采纳率100%15,变动成本法:单位产品成本为3.5+6x0.05=3.8元 净收益为:150000x6x0.82-3.8x150000x0.82-160000-63100固定成本法下单位产品成本为3.8+(160000+63100)/150000=5.3净收益为:150000x0.82x6-5.3x150000x0.82...1年前查看全部

- 高手解答管理会计学计算题,急~~~请各位帮帮我,多谢!

高手解答管理会计学计算题,急~~~请各位帮帮我,多谢!

假定预算期生产量为50件,每件产品耗费人工25工时,每人工时价格为20元。要求:计算直接人工预算。 某项初始投资5000元,第一年和第二年末均有现金流入3000元。 要求:(1)计算该项投资的报酬率;(2)计算该项投资的内部报酬率;(3)如果资金的成本为10%,该投资的净现值为多少?获利指数为多少?

谁是谁非1年前1 -

xie_Benson 共回答了15个问题

|采纳率86.7%直接人工=50*25*20=25000元因题意不准确,故假设其现金流入即为净利润,投资报酬率=3000/5000=60%内部收益率:5000=3000*(P/A,IRR,2),查年金现值系数表,插值法即可求得;当资金成本为10%进,NPV=3000*(P/A,10%,2)-5000,求此解即可;PI={3000*(P/A,10%,2)}/50001年前查看全部

- 管理会计学题目//?、、

动肝火发1年前1

-

illusion34 共回答了15个问题

|采纳率93.3%一、单项选择题:

7.当企业的剩余生产能力无法转移时,应当继续生产某亏损产品的条件之一是( ).

A.该产品的单价等于单位变动成本 B.该产品的单价小于单位变动成本

C.该产品的单位边际贡献大于零 D.该产品的变动成本率大于100%

二、多项选择题:

3.变动成本法下,期间成本包括( )

A.管理费用 B.销售费用 C.制造费用 D.固定生产成本

4.下列各项中,可以作为判定企业处于保本状态的条件有( )

A.边际贡献等于零 B.安全边际等于零

C.利润等于零 D.保本作业率等于100%

5.在进行本?利分析时,如果单独提高单价,则会导致的结果有( )

A .保本量降低 B.保利点提高 C.边际贡献率上升 D.单位边际贡献下降

6.在长期投资决策中,属于建设期现金流出的项目有( )

A.固定资产投资 B.开办费投资 C.经营成本节约额 D.无形资产投资

7.下列各项中,属于经营预算内容的有( )

A.期末存货预算 B.产品成本预算 C.销售费用预算 D.制造费用预算

8.下列项目中,属于价格差异的有( )

A.人工工时用量差异 B.直接人工工资率差异

C.变动性制造费用耗费差异 D.变动性制造费用效率差异

三、填空题

2.所谓保本点,是指在一定条件下,企业的 正好 时的销售数量或销售金额.

4.产品最优售价决策时,产品的最优价格应该是最接近于 等于零的地方.1年前查看全部

- 管理会计学模拟试题2.设某厂生产甲产品,2008年5月份的有关资料如下:期初存货200件,本期生产量800件,本期销售量

管理会计学模拟试题

2.设某厂生产甲产品,2008年5月份的有关资料如下:

期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本为30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15 000元,存货采用先进先出法。

要求:编制变动成本法下的损益表。

一支红木棉1年前1 -

百里兮 共回答了20个问题

|采纳率95%我也不是很懂,不过有个推荐哈,希望对你有帮助,有个叫91up的网站上面有关于会计的资料,不知道能不能帮到你。1年前查看全部

- 管理会计学的问题零基预算与增量预算相比有哪些不同?定期预算与滚动预算相比有哪些不同?

liuxiang8161年前1

-

saball 共回答了18个问题

|采纳率94.4%零基预算与增量预算的不同点:

1、零基预算耗费成本较大,耗时较长,需要全员参与,需要较长时间的培训;而增量预算比较容易编制,往往在以往实际发生数据基础上根据经济形势和通胀等情况及企业产能增加等情况乘以一个百分比即可.

2、零基预算需要对各项成本习性等进行仔细分析与回顾,所以制定的预算比较切合实际;而增量预算容易造成预算冗余(如以前实际发生了不该发生的费用,预算时以该费用为基数再乘以一个百分比等);

3、零基预算与以往的预算和实际发生情况无关,是建立在零的基础上的预算,在环境变化的情况下比较适用;而增量预算是建立在原来企业已经实现了经济性、效率性和有效性的假设基础之上的预算,而且假设预算期的环境与原来运营环境没有太大变化.如果实际不满足这些假设,增量预算结果就会不恰当.

定期预算与滚动预算的不同:

1、定期预算是定期编制的预算,时间跨度较长,编制成本较低.而滚动预算是随着时间的推移,不断更新的预算,编制频繁,耗时大量,编制成本较高.

2、定期预算是建立在环境变化不大的基础上的预算;而滚动预算比较适合在环境波动较大的情况下编制.

3、定期预算的编制时使用的计划数据不会被及时更新;而滚动预算可以实时使用最新的计划编制预算.

4、定期预算一般按年编制的较多.滚动预算一般是预算几个月的数据.1年前查看全部

- 11年管理会计学模拟试题及答案某公司有A、B两个投资方案,所需投资金额均为100000元,资金来源全靠借钱解决,银行借款

11年管理会计学模拟试题及答案

某公司有A、B两个投资方案,所需投资金额均为100000元,资金来源全靠借钱解决,银行借款年利率为8%,A方案期末无残值,B方案期末有净残值10000元.两个方案每年营业现金净流量如下:

分别计算AB两个方案的净现值,并进行优劣评价

年序AB8%复利现值系数

营业现金流量营业现金流量

145000330000.926

245000380000.857

345000430000.794

445000480000.735

545000630000.681

合计225000225000

(8%,5年年金现值系数为3.993)kk0941年前1 -

Wendy彤 共回答了14个问题

|采纳率92.9%A方案 :

年数 0 1-4 5

初始投资 -100000

营业现金流量 45000 45000

终结现金流量

现金流量 -100000 45000 45000

上面是现金流量表

净现值=现金流入的现值-初始投资额=45000*(P/A,8%,5)-100000=45000*3.993-100000

b方案

年数 0 1 2 3 4 5

初始投资 -100000

营业现金流量 33000 38000 43000 48000 63000

终结现金流量 10000 流

现金流量 -100000 33000 38000 43000 48000 73000

净现值=33000*0.926+38000*0.857+43000*0.794+48000*0.735+73000*0.681-100000

净现值>0表示投资报酬率大于预订的贴现率 反正则小 报酬率越大就越值得投资.1年前查看全部

- 管理会计学 计算题 感谢!假设某公司本年度简略利润如下表: 产品销售收入600 000元 减:产品销售成本660 000

管理会计学 计算题 感谢!

假设某公司本年度简略利润如下表:

产品销售收入600 000元

减:产品销售成本660 000元

净损失 60 000元

上述产品成本中包括固定费用300 000元.公司经理认为,如果计划期间增加广告费40 000元,产品销售量将大幅度增加,这样,公司既可以扭亏为盈.该项计划已由董事会批准.

要求:(1)按照公司经理预想,预测该公司的保本销售额.

(2)如果公司董事会希望在计划期内能够获得50 000元的目标利润,该公司的目标销售额应达到多少?

(3)预测公司的安全边际和安全边际率.

(4)如果该公司之产销一种产品,单价5元,保本销售量和实现目标利润的销售量各为多少?

ericjin2121年前1 -

小蓝20184 共回答了22个问题

|采纳率86.4%由题意得变动成本率=(66万-30万)/60万=60%

增加广告费用后固定成本增加为30万+4万=34万

(1)保本销售额即使边际贡献额=固定成本

所以设销售额为X

X*(1-60%)=34万

X=85万

保本额为85万

(2)为达到利润5万

设销售额为X

X*(1-60%)-34万=5万

X=97.5万

(3)安全边际=正常销售收入-盈亏临界点销售收入=97.5万-85万=12.5万

安全过际率=12.5万/97.5万=12.82%

(4)

单价5元时保本量=85/5=17万件

单价5元时实现5万利润销售量=97.5/5=19.5万件1年前查看全部

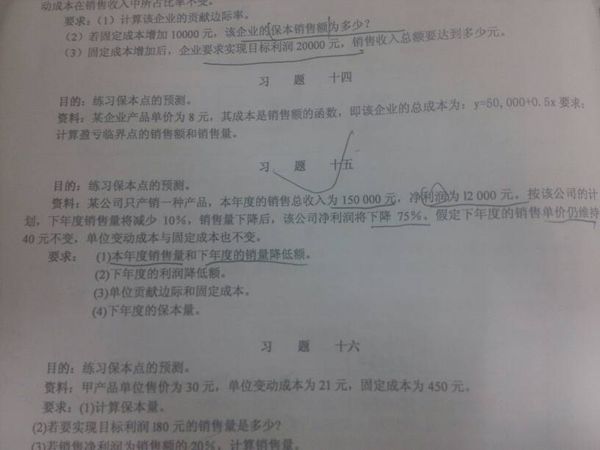

- 管理会计学练习题,第十五题.

管理会计学练习题,第十五题.

无法显示此ID1年前1

无法显示此ID1年前1 -

la0240 共回答了16个问题

|采纳率87.5%本年度销量=150000/40=3750(件)

下年度销量降低额=150000*10%=15000(元)

下年度利润降低额=12000*75%=9000(元)

假设单位边际贡献=CM,固定成本=F,

CM*3750-F=12000

CM*3750*90%-F=12000-9000

解出该方程组,得到:CM=24(元),F=78000(元)

下年度保本量=78000/24=3250(件)

我知道你为啥疑惑了.你是为了净利润吧?

其实,管理会计中一般情况下,不考虑企业所得税的因素,”净利润“和”利润“是等同的.

只有财务管理中有些成本的问题中会有考虑.所以不用担心.1年前查看全部

大家在问

- 1科研人员研究某物质的溶解度y(g)与温度x(℃)之间的关系,得到如下表部分数据,则其回归直线方程为∧y=-20x+[58

- 2every time根据所给词的恰当形式填空 碰到 every time 那填过去式还是一般现在时

- 3The restaurant also cut down on the mumber of choices on the

- 4一节高2m的圆柱形烟囱,它的侧面展开图是一个长方形,长方形的宽是62.8cm,制作10节这样的烟囱需要多少铁皮?

- 5舒心旁,一个已读什么?

- 61. I was tired yesterday evening . (改为一般疑问句) 2.j

- 7香烟烟雾中含有CO、CO2、SO2、H2O等气体,用

- 8我们生活在诗的国度,从牙牙学语就呤唐诗宋词。眼看春雨绵绵,我们呤诵着什么诗

- 9一根铁丝,第一次用去全长的2\5,第二次又用去14米,剩下的与用去的长度比是1:3.求这根铁丝的原来长度.

- 10David likes _____ TV and _____ ping-pong. [

- 11东风3级,风力和风向用风向标怎么画

- 12世界人口主要分布在( )A. 经济发达地区B. 终年温暖地区C. 出生率高的地区D. 中低纬度地区

- 13女r 3n 什么意思

- 14简便计算的问题例如这道题,可不可以进行简便计算,该怎么算?19 × 96 + 962 ÷ 74

- 15重难点手册选修3-1 ,139页 第二章 恒定电流 5(1)(2),小量程的电流表G(表头)