财务会计题目35、在会计核算软件数据库系统阶段,下列关于会计电算化与管理信息系统关系的表述中,不正确的是( )A 会计电

fcy52113142022-10-04 11:39:541条回答

fcy52113142022-10-04 11:39:541条回答35、在会计核算软件数据库系统阶段,下列关于会计电算化与管理信息系统关系的表述中,不正确的是( )

A 会计电算化是管理信息系统的子系统 B 管理信息系统是会计电算化的子系统

C 会计电算化是与管理信息系统并行的系统 D 会计电算化与管理信息系统没有任何关系

已提交,审核后显示!提交回复

共1条回复

含笑926 共回答了20个问题

含笑926 共回答了20个问题 |采纳率95%- 35、在会计核算软件数据库系统阶段,下列关于会计电算化与管理信息系统关系的表述中,不正确的是( B 管理信息系统是会计电算化的子系统 C 会计电算化是与管理信息系统并行的系统 D 会计电算化与管理信息系统没有任何关系)

解析:会计电算化是管理信息系统的子系统 - 1年前

相关推荐

- 会计题目。多选关于管理会计和财务会计区别,正确有?a.财务会计主要侧重于向外部关系人提供相关信息b.财务会计侧重于未来信

会计题目。多选

关于管理会计和财务会计区别,正确有?a.财务会计主要侧重于向外部关系人提供相关信息b.财务会计侧重于未来信息c.管理会计侧重于内部管理部门提供数据d.管理会计侧重于过去信息

fkz3251年前1 -

titanic24 共回答了13个问题

|采纳率92.3%a.c

财务会计侧重于过去的会计信息,管理会计侧重于未来,即预测。1年前查看全部

- 财务会计分录求解答甲股份有限公司2009年至2012年无形资产业务有关的资料如下:(l)2009年12月1日,以银行存款

财务会计分录求解答

甲股份有限公司2009年至2012年无形资产业务有关的资料如下:

(l)2009年12月1日,以银行存款300万元购入一项无形资产(不考虑相关税费)。该无形资产的预计使用年限为10年,采用直线法摊销该无形资产。

(2)2011年12月31日对该无形资产进行减值测试时,该无形资产的预计未来现金流量现值是190万元,公允价值减去处置费用后的金额为180万元。减值测试后该资产的使用年限不变。

(3)2012年4月1日,将该无形资产对外出售,取得价款260万元并收存银行(不考虑相关税费)。

要求:

(1)编制购入该无形资产的会计分录;

(2)计算2009年12月31日无形资产的摊销金额;

(3)编制2009年12月31日摊销无形资产的会计分录;

(4)计算2010年12月31日该无形资产的账面价值;

(5)计算该无形资产2011年年底计提的减值准备金额并编制会计分录;

(6)计算该无形资产出售形成的净损益;

(7)编制该无形资产出售的会计分录。

有主见1年前1 -

挨个qq法 共回答了16个问题

|采纳率81.3%1、2日,购入材料,材料验收入库:

借:原材料——甲材料 10000(9800+200)

应交税费——应交增值税(进项税额) 1666(9800×17%)

贷:银行存款 11666

2、3日,领用材料:

借:生产成本 35000

贷:原材料——甲材料 15000

——乙材料 20000

3、5日,领用材料:

借:制造费用 900(500+400)

管理费用 500(300+200)

贷:原材料——甲材料 800(500+300)

——乙材料 600(400+200)

4、8日,购入材料,材料尚未入库:

借:在途物资——乙材料 19600

应交税费——应交增值税(进项税额) 3332(19600×17%)

贷:应付账款——D公司 22932

5、10日,销售产品:

借:银行存款 11700

贷:主营业务收入 10000

应交税费——应交增值税(销项税额) 1700(10000×17%)

6、12日,分配工资:

借:生产成本 10000

制造费用 2000

管理费用 3000

贷:应付职工薪酬——工资 15000

7、14日,发放工资:

借:应付职工薪酬——工资 15000

贷:银行存款 15000

8、20日,支付销售费用:

借:销售费用 200

贷:库存现金 200

9、22日,支付设备维修费:【新准则下,修理费都计入“管理费用”】

借:管理费用 6700

贷:银行存款 6700

10、28日,收到前欠货款:

借:银行存款 59500

贷:应收账款——A公司 59500

11、31日,计提折旧:

借:制造费用 5000

管理费用 1000

贷:累计折旧 6000

12、31日,结转制造费用:

本月制造费用总额=900+2000+5000=7900元

借:生产成本 7900

贷:制造费用 7900

13、31日,盘亏设备:

审批前:

借:待处理财产损溢——待处理固定资产损溢 20000

累计折旧 40000

贷:固定资产 60000

审批后:

借:其他应收款 5000

营业外支出 15000

贷:待处理财产损溢——待处理固定资产损溢 20000

14、31日,结转已销产品成本:

借:主营业务成本 30000

贷;库存商品 30000

打字不易,如满意,望采纳。1年前查看全部

- 财务会计题.急!某企业只生产和销售A产品,其总成本习性模型为Y=1000+3X.假定该企业2008年度A产品销售量为10

财务会计题.急!

某企业只生产和销售A产品,其总成本习性模型为Y=1000+3X.假定该企业2008年度A产品销售量为10000件,每件售价为5元.按市场预测2009年A产品的销售数量将增长10%

要求:

1.计算2008年该企业的边际贡献总额.

2.计算2008年该企业的息税前利润.

3.计算销售量为10000件时的经营杠杆系数

4.计算2009年息税前利润增长率

5.假定企业2008年发生负债利息5000元.且无优无股利,计算总杠杆系数.

xiaolili13141年前1 -

sweet3377 共回答了15个问题

|采纳率86.7%(1)2008企业的边际贡献总额=S-V=10000×5-10000×3=20000(元)

(2)2008年企业的息税前利润=边际贡献总额-固定成本=20000-10000=10000(元)

(3)销售量为10000件时的经营杠杆系数=边际贡献总额/息税前利润总额=20000/10000=2

(4)2009年息税前利润增长率=2×10%=20%

(5)总杠杆系数=[(5-3)×10000]/[(5-3)×10000-10000-5000]=4

或:2009年企业财务杠杆系数=EBIT/(EBIT-I)=10000/(10000-5000)=2

总杠杆系数=财务杠杆系数×经营杠杆系数=2×2=41年前查看全部

- 财务会计 一道3.中天股份有限公司用一辆货运汽车交换福胜公司的一台大型机械.货运汽车的账面原值为265 000元,在交换

财务会计 一道

3.中天股份有限公司用一辆货运汽车交换福胜公司的一台大型机械.货运汽车的账面原值为265 000元,在交换日的累计折旧为120 000元,公允价值为160 000元;大型机械的账面价值原值为368 000元,在交换日的累计折旧为230 000元,公允价值为170 000元.中天公司另外向福胜公司支付银行存款10 000元.交换过程中,中天公司发生运杂费1 500元,福胜公司发生运杂费1 200元;两公司均未计提固定资产减值准备.假设两公司没有发生其他相关税费.

要求:分别作出中天公司和福胜公司的会计处理.caps03031年前1 -

csf4567 共回答了15个问题

|采纳率86.7%属于非货币性资产交换

中天公司:

1、借:固定资产清理 145000

累计折旧 120000

贷:固定资产-汽车 265000

2、借:固定资产清理 11500(10000+1500)

贷:银行存款 11500 (支付的补价及运杂费)

3、借:固定资产-机械 171500(160000+10000+1500)

贷:固定资产清理 156500

营业外收入 15000

福胜公司:

1、借:固定资产清理 138000

累计折旧 230000

贷:固定资产 368000

2、借:银行存款 10000 (收到的补价)

贷:固定资产清理 10000

3、借:固定资产清理 1200

贷:银行存款 1200(发生的运杂费)

4、借:固定资产-汽车 161200 (170000-10000+1200)

贷:固定资产清理 129200

营业外收入 320001年前查看全部

- 财务会计计算题3.某公司4月5日从外地采购一批商品,专用发票注明价款40 000元,增值税额6 800元,用在甲地设立采

财务会计计算题

3.某公司4月5日从外地采购一批商品,专用发票注明价款40 000元,增值税额6 800元,用在甲地设立采购专户的存款结算;4月12日收到甲地采购专户行划回的余款1 200元的收账通知.(6分)

(1)4月5日货款结算分录.

(2)4月12日划回甲地采购专户余额分录.

琪琪-1年前1 -

uu迷墙ㄨ 共回答了12个问题

|采纳率83.3%1.借:物资采购 40000

应交税金-应交增值税(进项税额) 6800

贷:其他货币资金-外埠存款 46800

2.借:银行存款 1200

贷:其他货币资金-外埠存款 12001年前查看全部

- 财务会计货币资金 选择题 答案及详解

财务会计货币资金 选择题 答案及详解

在记账正确无误的情况下,银行存款日记账与银行对账单余额不符的原因是( ) A. 坏账损失引起的 B.未达账项引起的 C. 记账依据不一致引起的 D. 记账方法不一致引起的

zjt11001年前1 -

薄荷吖吖 共回答了18个问题

|采纳率100%B

所谓未达账项,是指由于企业与银行取得凭证的实际时间不同,导致记账时间不一致,而发生的一方已取得结算凭证且已登记入账,而另一方未取得结算凭证尚未入账的款项。

欲知详情,请百度 未达账项!1年前查看全部

- 财务会计问题,寻高手!非常急!!非常急!!

财务会计问题,寻高手!非常急!!非常急!!

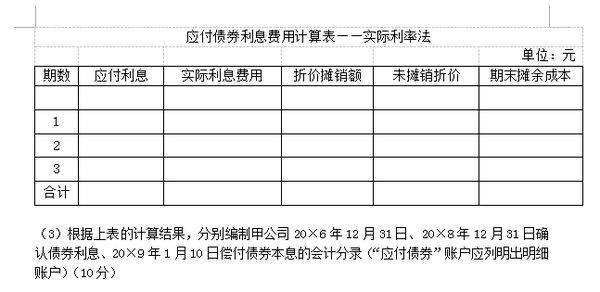

4、甲上市公司发行公司债券为建造专用生产线筹集资金,有关资料如下:

(1)20×5年12月31日,委托证券公司以7,755万元的价格发行3年期、分期付息公司债券一批,债券面值为8,000万元,票面利率为4.5%,实际利率为5.64%,每年付息一次,付息日为下一年度的1月10日,到期按面值偿还;支付的发行费用与发行期间冻结资金产生的利息收入相等。

(2)生产线建造工程采用出包方式,与20×6年1月1日开始动工,发行债券所得款项当日全部支付给建造承包商,20×7年12月31日所建造生产线达到预定可使用状态。

要求:(1)编制甲公司发行债券的会计分录;(5分)

(2)采用实际利率法计算确认各年的债券利息费用,分摊债券折旧,并将计算结果

xuzhouwy_0011年前1 -

慕容坊 共回答了13个问题

|采纳率76.9%1.借:银行存款 7755 应付债券—利息调整 245 贷:就付债券--面值 8000 3. 借:在建工程 437.382 贷:应付利息 360 应付债券—利息调整 77.382 08.年 借:在建工程 445.872 贷:应付利息 360 应付债券—利息调整 85.872 09年还本付息 借:应付债券—面值 8000 应付利息 1080 贷:银行存款9080

1年前查看全部

3. 借:在建工程 437.382 贷:应付利息 360 应付债券—利息调整 77.382 08.年 借:在建工程 445.872 贷:应付利息 360 应付债券—利息调整 85.872 09年还本付息 借:应付债券—面值 8000 应付利息 1080 贷:银行存款9080

1年前查看全部

- 财务会计问题 懂英文的进Headstrong Hardware lost most of its inventory i

财务会计问题 懂英文的进

Headstrong Hardware lost most of its inventory in an electrical fire that destroyed the company's warehouse and retail store.Fortunately,the accounting records were backed up on the owner's computer in her home office and could,therefore,be recovered.However,Headstrong uses the periodic inventory system,so without being able to perform a physical count,the company could not determine the amount of inventory that was lost in the fire.In order to process the insurance claim,the insurance company requires Headstrong to prepare a reasonable estimate of the lost inventory.

As Headstrong's accountant,you have been able to gather the following information:

According to last year's income statement,sales last year were $964,000.

According to the accounting records,the company's sales during the current year,up to the time of the fire,totalled $678,000.

According to last year's income statement,the cost of goods sold last year was $597,060.

According to the accounting records,the company's purchases during the current year,up to the time of the fire,totalled $486,000.

According to last year's balance sheet,the ending inventory at the end of last year was $94,000.

Required:

Round your final answer to nearest whole dollar.

Prepare an estimate of the amount of inventory lost in the fire.$JHDDT11年前1 -

林锋亮 共回答了20个问题

|采纳率95%为何对我说“永不复焉”.

我坐着猜想那意哈哈思,但没对乌鸦说片语只言,

此时,它炯炯发光的眼睛已燃烧进我的心坎;

我依然坐在那儿猜度,把我的头靠得很舒服,

舒舒服服地靠着在灯光凝视下的天鹅绒椅垫,1年前查看全部

- 财务会计的题目 希望有人帮我解答

财务会计的题目 希望有人帮我解答

甲公司2006年1月1日的所有者权益为2000万元(其中:股本1500万元 资本公积100万元 盈余公积100万元 未分配利润300万元)甲公司2006年实现净利润200万元 2007年4月经公司2006年度股东大会审议通过

(1)按实现净利润的10%提取法定盈余公积金

(2)以公司现有股本为基数,向全体股东每10股分配现金股利1.2元 2007年甲公司发生亏损50万元

要求:(1)编制甲公司2006年和2007年结转盈亏的会计分录

(2)编制2007年4月实施的2006年度利润分配方案的会计分录

(3)计算甲公司2007年12月31日所有者权益金额(金额用万元表示)

女朋友的复习题 我看了一会缘符1年前1 -

一叶之舟 共回答了17个问题

|采纳率82.4%1、2006年结转净利润:借:本年利润 200贷:利润分配—未分配利润 2002007年结转净利润:借:利润分配—未分配利润 50贷:本年利润 502、提取法定盈余公积借:利润分配-提取盈余公积 20贷:盈余公积 20宣布发放现金...1年前查看全部

- 下列有关财务会计的表述中,正确的有( )。

下列有关财务会计的表述中,正确的有( )。

A.主要侧重于向企业内部管理者提供进行经营规划、经营管理、预测决策所需的信息

B.主要侧重于向企业外部关系人提供有关企业财务状况、经营成果和现金流量情况等信息

C.侧重于过去信息,为外部有关各方提供所需数据

D.侧重未来信息,为内部管理部门提供数据

louisbluesky1年前1 -

百闻不如一见 共回答了22个问题

|采纳率90.9%A1年前查看全部

- 财务会计报表问题A股份司07年每股收益0.223元,年末总股份2.84亿股,年末尚有可转债未转转股,按约定可转股0.39

财务会计报表问题

A股份司07年每股收益0.223元,年末总股份2.84亿股,年末尚有可转债未转转股,按约定可转股0.39亿股,每5元转1股,则( )

A. 基本每股收益=0.223元/股

B. 稀释每股收益=0.223×2.84÷(2.84+0.39)=0.196元/股

C. 稀释率(作用)=(0.223-0.196) ÷0.223=12.11%

D. “基本每股收益”不受可转债影响,“稀释每股收益”受可转债影响

“要求: 确定本题应选的正确答案,并说明你选择的该答案的理由.”

流星星22341年前1 -

包王 共回答了27个问题

|采纳率85.2%ABCD

A、基本每股收益就是每股收益,不考虑可转债问题,没有什么稀释性,A对

B、稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

题中收益没有调整,故用原来的收益=0.223×2.84,可转债以后能增加0.39亿股,故股数调整为=2.84+0.39

稀释每股收益=新收益/新股数=0.223×2.84/(2.84+0.39),所以B对

C、稀释率就是指变动率,求两个每股收益的差异率,所以C也对

D、很明细,基本就是不受任何影响的,稀释是要受外界影响的。1年前查看全部

- 英语翻译×××女士系我公司正式员工,在我司任财务会计已三年,每月基本工资4200.00元人民币.翻译得尽量正式

yyq2211年前1

-

云挂半山 共回答了17个问题

|采纳率88.2%Madam *** is an regular employee in my company,she has been an financial accountant for three years and the basic monthly salary is ¥4200.1年前查看全部

- ACCA F3财务会计问题,cost属于哪种账户?

ACCA F3财务会计问题,cost属于哪种账户?

我本来一直把cost of good sold当作expense,这样解释赊销时dr.COS

cr.inventory,我觉得expense增加capital就会减少,dr.COS正好没问题……后来发现好像不太对的样子,cost是否不只是成本的意思,还分为几类属于不同账户的?……我完全晕了……kljsdf0921年前1 -

cxskkk 共回答了20个问题

|采纳率90%cost 如果是销售产品的成本,如cost of good sold,那么 就是费用,你的分录也正确dr.COS

cr.inventory

但是我不懂你为什么要将cost与expense和capital联系起来,expense增加使得capital减少,指的是类似于折旧费用使得资产的账面减少.而折旧一部分直接进expense影响当期profit,而另一部分计入产成品成本,即inventory,然后卖掉的good时候,记账dr.COS cr.inventory

记住,成本和费用影响利润的方向是相同的,成本、费用增加都导致利润减少.但是其实他们是两种东西,在报表上也是在不同的line列示的1年前查看全部

- 财务会计题 急、、、企业购入甲乙两种材料,甲材料2000千克,不含税单价6元;乙材料5吨,含税价款58500元.增值税税

财务会计题 急、、、

企业购入甲乙两种材料,甲材料2000千克,不含税单价6元;乙材料5吨,含税价款58500元.增值税税率17%,进项税可以抵扣.两种材料的款项尚未支付.共同发生运输费1200元,以存款支付.甲材料的包装费800元,乙材料的装卸费1000元,均以现金支付.甲乙两种材料验收入库.入库时乙材料损耗100千克,属于合理损耗.

(1)计算甲乙两种材料的采购总成本和单位成本

(2)做上述业务的有关会计分录

麻烦大家乐,在这先谢谢了忙点的人1年前1 -

身子是本钱 共回答了14个问题

|采纳率100%一、计算:

1.乙材料不含税价:58500*1.17=50000元 增值税8500元

2.分配运费,按数量分配:甲材料运费=1200*2000/(2000+5000)=342.86元

乙材料运费=1200*5000/(2000+5000)=1200-342.86=857.14元

3.甲材料成本=6*2000+342.86+800=13142.86元 单位成本=13142.86/2000=6.57143元

乙材料成本=50000+857.14+1000=51857.14元 单位成本=51857.14/5000=10.371428元

二、分录

1.采购入库

借:原材料-甲 13142.86

原材料-乙 51857.14

应交税费-应交增值税(进项税额)10540

贷:应付账款 72540

银行存款 1200

库存现金 1800

2.乙材料损耗,正常损耗,计入管理费用

借:管理费用 1037.14

贷:原材料-乙 1037.14

记得加分!1年前查看全部

- 英语翻译论财务会计目标[中文摘要]财务会计目标是财务会计基本理论的重要组成部分,即期望会计达到的目的或境界.会计目标既是

英语翻译

论财务会计目标

[中文摘要]

财务会计目标是财务会计基本理论的重要组成部分,即期望会计达到的目的或境界.会计目标既是一个理论问题,又是一个实践问题.会计目标虽然是人们主观认识的结果,但它并不是一个纯主观的范畴,会受到特定历史条件下客观存在的经济、法律、***和***环境的影响并随环境的变化而不断变化,具有主观见之于客观的性质.研究会计目标对会计的实践工作以及会计准则的制定既有重大的指导意义,又有较大的实践价值.目前在***会计理论界对财务会计目标的研究仍处于见仁见智的状态.财务会计目标作为一种主观愿望,其实现范围取决于财务会计的客观职能,而其实现程度则取决于财务会计信息质量特征的具备程度.

本文主要分为三部分:第一部分主要论述财务会计目标的概念,包括***外财务会计目标的概念;第二部分主要论述了财务会计目标确定的客观环境与条件;第三部分主要论述了***财务会计目标的现实选择问题,包括谁是会计信息使用者,会计***对会计目标的挑战,实现会计目标的思路.

[关键词] 财务会计目标 受托责任观 决策有用观雪蝴蝶19821年前1 -

幻我梵 共回答了23个问题

|采纳率95.7%On the financial accounting objectives [Chinese Abstract] financial accounting goal is financial accounting basic theory of the important components of that is,to achieve the purpose of accounting or realm.Accounting is a theoretical issue is a matter of practice.Although the objectives of the accounting people is the subjective understanding of the results,but it is not a purely subjective areas,will be subject to specific historical conditions exist in the economic,legal,political and social environment and the impact of environmental changes with the constant changes that have subjective objective can be found in nature.Accounting research goals of the accounting practice,as well as the development of accounting standards has major guiding significance,also has its practical value.Accounting in the theoretical goal of financial accounting research is still in a state of the matter.Financial accounting goals as a subjective desire,its scope depends on the realization of the objective of financial accounting functions,and the achievement depends on the financial accounting of the quality of information availability.This paper is divided into three main parts :the first part mainly with the objective of financial accounting concepts,including domestic and foreign financial accounting goals of the concept; The second part discusses the objectives of financial accounting environment with the objective conditions; Part III focuses on the financial accounting of our goals realistic choice questions,including who is the accounting information users,Accounting reform of the accounting objectives of the challenges and achieve the objectives of accounting ideas.1年前查看全部

- 是指由特定的人员、数据处理工具和数据处理规程组成的有机整体;是将计算机技术、网络技术、住处技术和管理控制理论用于财务会计

是指由特定的人员、数据处理工具和数据处理规程组成的有机整体;是将计算机技术、网络技术、住处技术和管理控制理论用于财务会计工作的结果.dandanbaby031年前1

-

huaidongxi3710 共回答了15个问题

|采纳率93.3%Refers to specific personnel,data processing tools and data processing procedures form whole; is computer technology,network technology,accommodation for technical and managerial control theory of financial accounting results.1年前查看全部

- 英语翻译摘要:本文首先分析了管理会计与财务会计的关系和区别,阐述了财务会计上升为管理会计的理由,阐述了管理会计在企业管理

英语翻译

摘要:本文首先分析了管理会计与财务会计的关系和区别,阐述了财务会计上升为管理会计的理由,阐述了管理会计在企业管理中的职能新认识,重点描述了管理会计中业绩考核的认识问题,最后阐述了构建***管理会计信息质量特征体系的几点设想.我是13疯1年前1 -

52cqn 共回答了18个问题

|采纳率83.3%Abstract:this paper firstly analyzes the management accounting and financial accounting,this paper expounds the relationship and difference of financial accounting,management accounting,this paper expounds the reasons of the management accounting in the enterprise management functions,and mainly describes the performance evaluation of management accounting,finally describes constructing management accounting information quality characteristics of the system.1年前查看全部

- 关于财务会计的试题,1、某企业每年年末向保险公司存入职工养老保险金10万元,连存10年,银行利率为10%.问到期企业可共

关于财务会计的试题,

1、某企业每年年末向保险公司存入职工养老保险金10万元,连存10年,银行利率为10%.问到期企业可共得本利和多少?若每年年初存入呢?(要求:写出计算公式和计算过程,不需写出计算结果)

2、假设某项目在5年建设期内每年年末从银行借款100万元,借款年利率为8%,则该项目在竣工时应付本息的总和为多少?若每年年初借入呢?(要求:写出计算公式和计算过程,不需写出计算结果)

3、已知某公司2009年产销A产品10万件,单件100元,单位变动成本80元,固定成本总额100万元,公司负债总额1000万元,年利率5%,所得税税率40%,普通股股数30万股.

要求:(1)计算息税前利润和普通股每股利润.

(2)计算经营杠杆系数.

(3)计算财务杠杆系数.

4、某企业需投资150万元引进一条生产线,该生产线有效期为5年,采用直线法折旧,假设期末残值50万元.该生产线当年投产,预计每年可获净利润10万元.如果该项目的行业基准贴现率为8%,试计算其净现值并评价该项目的可行性.【注:年金现值系数(P/A,8%,5)=3.993;复利现值系数(P/F,8%,5)=0.681】法哥贴专用1年前1 -

华丽视觉系 共回答了22个问题

|采纳率95.5%1.(1)每年年末,普通年金.F=A×(F/A,i,n)=100000×(F/A,10%,10)

(2)每年年初,即付年金.F=A×(F/A,i,n)×(1+i)=100000×(F/A,10%,10)×(1+10%)

2.

(1)F=A×(F/A,i,n)=1000000×(F/A,8%,5)

(2)F=A×(F/A,i,n)×(1+i)=1000000×(F/A,8%,5)×(1+5%)

3.(1)息税前利润=(100-80)×1000000-1000000=1000000元

普通股每股利润=(1000000-10000000×5%)×(1-40%)/300000=1元

(2)经营杠杆系数=2000000/1000000=2

(3)财务杠杆系数=1000000/500000=2

4.答: NCF0=-150(万元)

每年折旧额=150/5=30(万元)

则投产后各年相等的现金净流量(NCFt)=10+30=40(万元)

NPV=-150+40×(P/A,8%,5)=-150+40×3.993=9.72(万元)

由于该项目的净现值大于0,所以该项目可行.1年前查看全部

- 财务会计 有题选择不知道答案 求解决~!

财务会计 有题选择不知道答案 求解决~!

下列各项收入中,属于工业企业的其他业务收入的有()。

A.转让无形资产使用权取得的收入 B.出租包装物的租金收入

C.提供运输劳务所取得的收 D.销售原材料所取得的收入

是多选 忘记了蓝色节拍1年前1 -

犯罪的烟雾 共回答了20个问题

|采纳率95%下列各项收入中,属于工业企业的其他业务收入的有(A.转让无形资产使用权取得的收入 B.出租包装物的租金收入 C.提供运输劳务所取得的收 D.销售原材料所取得的收入)。

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

ABCD全选1年前查看全部

- 财务会计里复利问题甲企业2002年1月从银行取得长期借款1000万元,用于企业的经营周转,期限为5年,年利率为10%,按

财务会计里复利问题

甲企业2002年1月从银行取得长期借款1000万元,用于企业的经营周转,期限为5年,年利率为10%,按复利计算,每年计息一次,到期一次还本付息。则2004年年末甲企业该项长期借款的账面价值为( )万元。

zzyc1年前1 -

yullub 共回答了19个问题

|采纳率94.7%=1000*(1+10%)(1+10%)*(1+10%)=1331万元

即:

甲企业2002年1月从银行取得长期借款1000万元,用于企业的经营周转,期限为5年,年利率为10%,按复利计算,每年计息一次,到期一次还本付息。则2004年年末甲企业该项长期借款的账面价值为(1331)万元。1年前查看全部

- 财务会计的计算题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产

财务会计的计算题

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%.2006年实现净利润900万,所得税率33%.2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股.(计算结果保留两位小数)要求:

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益兔兔的理想1年前1 -

tianbao521 共回答了22个问题

|采纳率90.9%(1)

2006年初的股东权益总额=负债的2倍=1500*2=3000万元.

2006年初的的负债总额=1500万元.

2006年初的的资产总额=3000+1500=4500万元.

2006年初的资产负债率=1500/4500=33.33%

(2)

2006年年末的股东权益总额=3000×(1+30%)=3900万元.

或者:

2006年年末的股东权益总额=期初3000+净利润900=3900万元.

由于2006年年末的资产负债率40%,则资产权益率为60%,

2006年末的资产总额=3900÷60%=6500万元.

2006年末的负债总额=6500-3900=2600万元.

2006年末的资产总额=3000+1500=4500万元.

2006年末的产权比率=266÷3900=66.67%%.

(3)

2006年的总资产净利率=900÷(4500+6500)÷2=16.36%

2006年的权益乘数=【(4500+6500)÷2】÷【(3000+3900)÷2】=1.59.

2006年的平均每股净资产=【(3000+3900)÷2】÷600=5.75.

2006年的每股收益=900÷600=1.5

2006年的市盈率=15÷1.5=10

(4)

因为权益净利率=总资产净利率×权益乘数

所以,权益净利率=12.24%×1.6=19.58%

因为权益净利率是19.58%

所以,每股收益与每股净资产的比率也是19.58%

又因为每股净资产=5.45

所以,每股收益=5.45×19.58%=1.071年前查看全部

- 财务会计 第四章 存货实务题星海公司购入原材料10000件,单位价格25元,增值税专门发票上注明的增值税税额为42500

财务会计 第四章 存货实务题

星海公司购入原材料10000件,单位价格25元,增值税专门发票上注明的增值税税额为42500元,款项已通过银行转帐支付,但材料尚在运输途中。待所购材料达企业后,验收时发现短缺200件,原因待查。星海公司对原材料采用计划成本法核算,该类原材料的计划成本为每件24元。要求:编制星海公司购入原材料的下列会计分录:(1)支付货款,材料尚在运输中。(2)材料运达企业,验收时发现短缺,原因待查,其余材料入库。(3)短缺原因查明,分别下列不同情况进行会计处理:①假定为运输途中的合理损耗。②假定为供货方发货时少付,经协商,由其补足少付的材料。③假定为运输单位责任,经协商,由运输单位负责赔偿。④假定为意外原因造成,由保险公司负责赔偿4600元。

雨-寒1年前1 -

葉農 共回答了13个问题

|采纳率84.6%您好

(1)借:在途物资250000

应交税金-应交增值税(进项税额)42500

贷:银行存款292500

(2)借:原材料235200

材料成本差异9800

贷:在途物资245000

(3)1、借:原材料4800

材料成本差异200

贷:在途物资5000

2、借:其他应收款5000

贷:在途物资5000

3、借:其他应收款5000

贷:在途物资5000

4.借:其他应收款--保险公司4600

营业外出400

贷:在途物资50001年前查看全部

- 财务会计,答案是AD,不理解

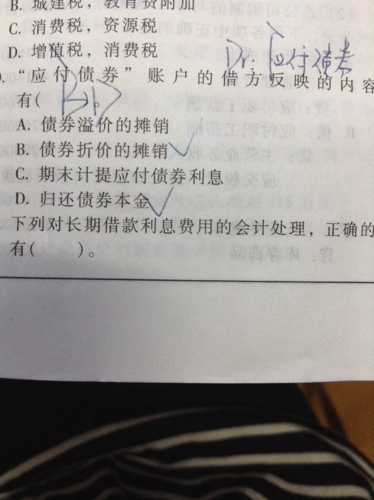

财务会计,答案是AD,不理解

tdl80311年前1

tdl80311年前1 -

帅哥031 共回答了20个问题

|采纳率80%溢价发行债券时借:银行存款;贷:应付债券,这时候应付债券账面价值高于票面价值,在以后各期摊销时需借记应付债券,知道最后一期账面价值等于票面价值1年前查看全部

- 财务会计题目请求高手解答。Journalize the adjusting entry needed on Decemb

财务会计题目请求高手解答。

Journalize the adjusting entry needed on December 31, the end of the current accounting period, for each of the following independent cases affecting Chicago Mercantile Services (CMS). Key each entry by date and letter. Narration is not needed.

Use following accounts: Supplies, Interest Receivable, Accumulated Depreciation –Equipment, Accumulated Depreciation –Building, Prepaid Insurance, Salary Payable, Unearned Service Revenue, Service Revenue, Interest Revenue, Salary Expense, Supplies Expense, Insurance Expense, Depreciation Expense – Equipment, Depreciation Expense – Building.

a. Each Friday, CMS pays employees for the current week’s work. The amount of the payroll is $2,000 for a 5-day work week. The current accounting period ends on Tuesday.

b. CMS has received notes receivable from some clients for professional services. During the current year, CMS has earned accrued interest revenue of $1,100, which will be received next year.

c. The beginning balance of Supplies was $1,800. During the year, CMS purchased supplies costing $12,500, and at December 31 the inventory of supplies on hand is $2,900.

d. CMS is conducting market research, and the client paid CMS $20,000 at the start of the project. CMS recorded this amount as Unearned Service Revenue. The research will take several months to complete. CMS executives estimate that the company has earned three-fourths of the revenue during the current year.

e. Depreciation for the current year includes Equipment, $6,300; and Building, $3,700. Make a compound entry.

f. The beginning balance of Prepaid Insurance was 1800. During the year, CMS prepays the insurance premium (the payment for insurance coverage is called a premium) costing $3,600, and at December 31, $2,700 is still prepaid.

TTS5241年前1 -

mm睡床我睡地 共回答了13个问题

|采纳率92.3%年底登录调整账户。

太长了,sorry。

看看原版书籍,习惯就好了,专业术语也就那么多,纸老虎。1年前查看全部

- 英语翻译 非营利组织财务会计体系构建的思考

我的猪听我的1年前1

-

腾川宗界 共回答了15个问题

|采纳率73.3%A Thinking About the Accounting System Structure in a Non-profit Organization1年前查看全部

- 财务会计关于坏账准备某公司第一年末初次提取坏账准备,应收账款帐户年末余额为100万元,估计坏账损失率为5%,第2年末,应

财务会计关于坏账准备

某公司第一年末初次提取坏账准备,应收账款帐户年末余额为100万元,估计坏账损失率为5%,第2年末,应收账款帐户余额为160万元,第3年5月12日确认一笔坏账损失12万元,当年年末应收账款账户余额为60万元.第4年3月20日已核销的坏账12万元又被收回,当年年末应收账款账户余额为220万元

编制的会计分录如下:

第一年末提取坏账准备时:

借:资产减值损失 50000

贷:坏账准备 50000

第二年末:

借:资产减值损失 30000

贷:坏账准备 30000

第三年五月十二日:

借:坏帐准备 120000

贷:应收账款 120000

第三年末

借:资产减值损失 70000

贷:坏账准备 70000

第四年三月二十日:

借:应收账款 120000

贷:坏帐准备 120000

同时 借:银行存款 120000

贷:应收账款 120000

第四年末:

借:坏账准备 40000

贷:资产减值损失 40000

请帮忙解释一下第三年和第四年年末的坏账准备是如何计算的,还有第四年末的分录为什么两个账户的方向是和前三年相反的 ,

为什么要多提70000,最后还要冲回,zhanlingyang1年前0 -

共回答了个问题

|采纳率

- 一道英语的财务会计题A corporation plans to issue $1,000,000 of 12% bon

一道英语的财务会计题

A corporation plans to issue $1,000,000 of 12% bonds at a time when the market rate for similar bonds is 10%, the bonds can be expected to sell at:

a) Their face amount

b) A premium

c) A discount

d) A price below their face amount

答案是B为什么呢tctouch1年前2 -

五狼_001 共回答了21个问题

|采纳率95.2%B)溢价销售!因为票面的报酬率比市场利率高,当然企业不会那么傻~所以就要以比票面价值高的价格卖掉它,来使债券的实际报酬率与市场利率一样~c)折价销售,道理同上!1年前查看全部

- 请用英语回答财务会计与管理会计的区别和联系

harrygrrl1年前1

-

xinruo 共回答了23个问题

|采纳率82.6%Confidentiality and type of informationManagement Accounting is the branch of Accounting that deals primarily with confidential financial reports for the exclusive use of top management within an orga...1年前查看全部

- 财务会计问题,请问划横线的句子是什么意思?

hza76031年前1

-

斜阳清影 共回答了21个问题

|采纳率90.5%比方说核设备,使用年限到期后,必须履行环境恢复义务,而且费用会很大,像这样的话,就得把这笔费用折现记入固定资产原值,然后折旧1年前查看全部

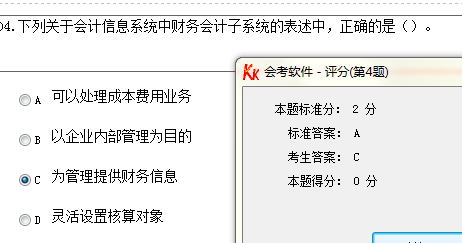

- 下列关于会计信息系统中财务会计子系统的表述中,正确的是( )

下列关于会计信息系统中财务会计子系统的表述中,正确的是( )

为什么是A,说明 跟 的原因.

荔枝小沫1年前1 -

成克杰没有ss 共回答了17个问题

|采纳率82.4%会计信息系统包括财务会计和管理会计两个子系统.

财务会计子系统处理日常的财务作业,并以企业实体为单位对外出具规定格式的各种会计报表;

A就是处理日常业务.

而BC都是为内部管理提供信息和D都是属于管理会计子系统

而管理会计子系统则以企业内部管理为目的,可以灵活设置核算对象,从财务角度为管理提供信息.1年前查看全部

- 英语翻译资金是公司能否正常运转的命脉,而资金管理也就成为了公司管理的核心内容.财务会计就是专门通过一定的技术手段和方法对

英语翻译

资金是公司能否正常运转的命脉,而资金管理也就成为了公司管理的核心内容.财务会计就是专门通过一定的技术手段和方法对资金进行核算,并专门为公司管理、决策提供会计信息的一门学科.众所周知,随着经济的不断发展,财务会计工作在管理、决策中的作用越来越重要.因此,财务会计工作的质量,直接影响着管理者、经营者、投资者和***公众的利益,也影响着公司的经济效益、***形象和***信誉,因此在***经济运行过程中具有不可替代的地位.可乐加冰12011年前1 -

良渚玉琮 共回答了22个问题

|采纳率90.9%Funds are the lifeblood of our ability to operate normally,while the fund management has become the core content of corporate governance.Finance and Accounting is exclusively through certain technical means and methods of accounting for funds,and specifically for corporate governance,decision-making accounting information in a discipline.As we all know,with the continuous development of the economy,financial accounting in the management,decision-making in an increasingly important role.Accordingly,the financial accounting of quality,a direct impact on the managers,operators,investors and the public interest,but also affect the company's economic,social image and social credibility,and therefore the process of socio-economic operations irreplaceable status.1年前查看全部

- 英语翻译权责发生制是现代财务会计概念的核心内容.本文通过对权责发生制在不同会计主体的意义研究以及其自身的局限性研究,得出

英语翻译

权责发生制是现代财务会计概念的核心内容.本文通过对权责发生制在不同会计主体的意义研究以及其自身的局限性研究,得出了权责发生制必须与收付实现制相配合而运用,才能保证会计核算的真实性和可靠性的结论.imwenjia1年前4 -

人爱qq 共回答了17个问题

|采纳率88.2%Accrual concept is the core of modern financial accounting content.Based on the accrual basis of accounting in different studies and the significance of the main limitations of its own research,come to the accrual and cash basis must be matched and used in order to ensure the authenticity and reliability of accounting Conclusions.1年前查看全部

- 求以下财务会计题的答案及解析?C企业2007年年末坏账准备借方余额1000元,2008年1月末,应收账款借方余额68 0

求以下财务会计题的答案及解析?

C企业2007年年末坏账准备借方余额1000元,2008年1月末,应收账款借方余额68 000元,

当月发生坏账损失1 500元,按应收账款余额的2%计提坏账准备,则该企业1月末坏账准备

的余额为( )

A.借方2 500元 B.贷方1360元

C.贷方1 500元 D.借方1 140元ananvox1年前1 -

才子7不太想睡 共回答了21个问题

|采纳率100%选B哈,我也是会计的爱好者哦,以后可以多多沟通和交流哈1年前查看全部

- 几道财务会计论述题,求高手解答详细步骤

几道财务会计论述题,求高手解答详细步骤

3.假如你是某公司的会计,最近听到了你同事关于固定资产折旧的有关评论或建议:(1)“因为我们公司建筑物的市场价值远远高于其成本,因此,对建筑物进行折旧毫无意义”。(2)“估计我们公司在未来一、两年内经营前景不错,所以我们应该将机器设备的折旧方法由直线法改为双倍余额递减法,以便当盈利较好时冲销更多的利润”。

问题:对该公司的评论或建议是否恰当?说明其理由。

4.资料:上海某公司固定资产折旧使用平均年限法,2010年6月初使用的固定资产如下所示:(单位:元)

2010年6月10日建造的仓库(属于管理部门)完工投入使用,仓库原值600000元,预计使用年限20年,预计净残值率5%;6月19日,管理部门的电脑使用年限届满予以报废,取得旧电脑出售收入5000元,现金支付清理支出1000元。

要求:

1.说明固定资产确认条件。

2.编制该公司7月的折旧计算及汇总分配表。

一剑飙血月西来1年前1 -

莲花月圆 共回答了18个问题

|采纳率100%3. 上述评论或建议不恰当。(1)折旧是指对固定资产应计折旧成本在其使用期内的系统合理摊配,是将其 资产成本转化为费用的过程。计提折旧的首要目的是遵循配比原则,正确衡量各期利润;另一目的是反映资产价值随着使用的减少。折旧并非一种估价过程,企 业并不是按照每期期末的固定资产市场价值来记录折旧。相反,企业是按照某一 特定折旧方法在资产使用期内摊销其成本。(2)如前所述,折旧的目的主要是遵循配比原则,正确计算各期的利润,折旧 方法的选择应取决于该固定资产使用的经济效益所耗用的方式,而与企业预期的 利润高低无关。对于每期产生相等收入的固定资产,直线法最符合配比原则的要求;对于那些在寿命早期能产生较高收益的资产,采用加速折旧法可以在早期记 录较多费用与之相配比。为保持会计信息的可比,会计政策应该保持前后期不变, 除非新的法律法规要求变更,或者变更后能使企业的财务状况、经营成果更加可靠相关。折旧方法作为会计政策,亦应如此。

4.(1)同时满足下列条件的固定资产,才能予以确认: (一)该固定资产包含的经济利益很可能流入企业; (二)该固定资产的成本能够可靠计量。 (2)

1年前查看全部

1年前查看全部

- 关于财务会计方面的计算题1.企业向某商业银行借入期限为半年,年利率为6%的借款800000元,到期一次还本付息;借入期限

关于财务会计方面的计算题

1.企业向某商业银行借入期限为半年,年利率为6%的借款800000元,到期一次还本付息;借入期限为5年,年利率为8%的借款1200000元,到期一次还本付息。所借款项均存入银行。 2.企业从裕丰公司购进丙材料7吨,每吨1600元,运杂费600元,材料已运达企业,并已验收入库。发票账单已到,但材料价款及运费尚未支付。

liuhezhen1年前1 -

gg6gg 共回答了9个问题

|采纳率88.9%一、借入期限为半年,年利率为6%的借款800000元,到期一次还本付息。 1、借款存入银行时: 借:银行存款-XX银行 800000 贷:短期借款-XX银行 800000 2、每月计提借款利息: 借:财务费用-借款利息 4000 贷:预提费用-短期借款利息 4000 3、半年到期一次还本付息: 借:短期借款-XX银行 800000 借:预提费用-短期借款利息 24000 贷:银行存款-XX银行 824000 二、借入期限为5年,年利率为8%的借款1200000元,到期一次还本付息。 1、借款存入银行时: 借:银行存款-XX银行 1200000 贷:长期借款-XX银行 1200000 2、每月计提借款利息: 借:财务费用-借款利息 8000 贷:预提费用-长期借款利息 8000 3、5年到期一次还本付息: 借:长期借款-XX银行 1200000 借:预提费用-长期借款利息 480000 贷:银行存款-XX银行 1680000 三、购进丙材料7吨,每吨1600元,运杂费600元,材料已运达企业,并已验收入库。 1、如果是一般纳税人:丙材料7吨,每吨1600元,运杂费600元,都不是含税价格。 借:原材料-丙材料7吨 11800 借:应交税金-应交增值税-进项税额 1946 (7*1600*17%+600*7%) 贷:应付账款 13746 2、如果是一般纳税人:丙材料7吨,每吨1600元,运杂费600元,都是含税价格。 借:原材料-丙材料7吨 10130.65 (7*1600/1.17+600*(1-7%)) 借:应交税金-应交增值税-进项税额 1669.35 (7*1600/1.17*17%+600*7%) 贷:应付账款 11800 3、如果是小规模纳税人。 借:原材料-丙材料7吨 11800 贷:应付账款 11800

求采纳1年前查看全部

- 求解答一道财务会计业务题业务题(50分) 1、乙股份有限公司(以下简称乙公司)为上市公司,乙公司发生的有关债券投资业务如

求解答一道财务会计业务题

业务题(50分)

1、乙股份有限公司(以下简称乙公司)为上市公司,乙公司发生的有关债券投资业务如下:

(1)2009年1月1日,以516万元的价格购入A公司于同日发行的4年期一次还本、分期付息债券,债券面值总额为500万元,每年1月1日付息一次,票面年利率为6%,乙公司将其划分为持有至到期投资,购买时支付相关费用1.73万元。

(2)经计算实际年利率为5%。

要求:

(1)计算该债券投资每年末的摊余成本及各年应确认的投资收益。

(2)编制乙公司各年有关的会计分录。

(1)债券投资每年末的摊余成本及各年应确认的投资收益的计算如下表:

年份 年初摊余成本 实际利息收益 应收利息 年末摊余成本

2009

2010

2011

2012

(2)乙公司有关该项投资的会计分录如下:

xxmx52101年前1 -

此生如醉 共回答了16个问题

|采纳率87.5%http://zhidao.baidu.com/question/428541090?quesup2&oldq=11年前查看全部

- 财务会计。 企业与银行核对银行存款账目时,对发现的未达账项,应当编制银行存款余额调节表,并进行相

财务会计。 企业与银行核对银行存款账目时,对发现的未达账项,应当编制银行存款余额调节表,并进行相

财务会计。 企业与银行核对银行存款账目时,对发现的未达账项,应当编制银行存款余额调节表,并进行相应的账务处理。 这句话对吗?为什么?

零食绝缘体1年前1 -

rovers 共回答了20个问题

|采纳率90%你好,

错误的,

企业与银行核对银行存款账目时,对发现的未达账项,应当编制银行存款余额调节表进行调节,双方的余额调节一致。

不是进行相应的账务处理。1年前查看全部

- 财务会计,金额大写规则有哪些?1234567890 及 1234567890.12 在财务会计上金额大写怎么表示?

kissybo1年前1

-

夜未央12 共回答了21个问题

|采纳率90.5%壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟

1)中文大写金额数字应用正楷或行书填写,不得自造简化字.如果金额数字书写中使用繁体字,也应受理.

(2)中文大写金额数字到“元”为止的,在“元”之后应写“整”(或“正”)字;到“角”为止的,在“角”之后可以不写“整”(或“正”)字.大写金额数字有“分”的,“分”后面不写“整”(或“正”)字.

(3)中文大写金额数字前应标明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白.大写金额数字前未印“人民币”字样的,应加填“人民币”三字.

(4)阿拉伯小写金额数字中有“0”时,中文大写应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写.

(5)票据的出票日期必须使用中文大写.在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前面加“壹”.如:2月12日,应写成零贰月壹拾贰日;10月20日,应写成零壹拾月零贰拾日.票据出票日期使用小写填写的,银行不予受理.大写日期未按要求规范填写的,银行可予受理;但由此造成损失的,由出票人自行承担.1年前查看全部

- 财务会计选择题一、单选题:(下列各题中,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共

财务会计选择题

一、单选题:(下列各题中,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共20分,每小题1分。)

1、明确会计服务对象,界定会计为其服务的特定单位和组织的基本前提是( )。

a. 会计分期 b. 会计主体 c. 持续经营 d. 货币计量

2、下列各项业务中,没有体现谨慎性质量要求的是( )。

a. 对应收账款计提坏账准备 b. 对存货计提存货跌价准备

c. 对固定资产计提减值准备 d. 长期股权投资期末采用历史成本法计价

3、企业采用的会计处理方法不能随意变更,是依据( )。

a. 可理解性原则 b.客观性原则 c. 可比性原则 d.重要性原则

4、会计工作依据的根本***是( )

a. 会计法 b. 基本会计准则

c. 具体会计准则 d. 企业会计制度

5、银行汇票付款期限为自出票日起( )。

a.一个月 b.二个月 c.三个月 d.六个月

6、不单独设置“备用金”科目的企业,内部各部门、各单位周转使用的备用金,应通过( )科目核算。

a.库存现金 b.其他货币资金 c.其他应收款 d.银行存款

7、企业在进行现金清查时,发现现金长款,在未经批准之前,应借记“库存现金”科目,贷记( )

a.“待处理财产损溢”科目 b.“其他业务收入”科目

c.“营业外收入”科目 d.“其他应付款”科目

8、按照***《银行结算账户管理办法》的规定,企业的工资、 奖金等现金的支取,只能通过( )办理。

a.基本存款账户 b.一般存款账户 c.临时存款账户 d.专业存款账户

9、甲企业于2010年6月1日销售一批商品给乙企业,应收账款200 000元(假定不考虑增值税),规定的付款条件为2/10、1/20、n/30;乙企业于2010年6月18日付款,乙企业实际享受的现金折扣为( )元。

a. 1000 b. 2000 c. 5000 d. 20000

10、某企业2010年9月1日签发一张期限为90天的商业承兑汇票,其到期日为( )。

a.11月28日 b.11月29日 c.11月30日 d.12月1日

11、某企业2009年9月1日销售一批产品给a公司,货已发出,发票上注明的销售收入为100000元,增值税额17000元。收到a公司交来的商业承兑汇票一张,期限为6个月,票面利率为10%,则该商业汇票的到期价值为( )元。

a. 117000 b. 122850 c. 128700 d. 100000

夏-树1年前1 -

ll的渔网 共回答了23个问题

|采纳率87%1B

2D

3C

4A

5A

6C

7A

8A

9B

10B

11B1年前查看全部

- 解答下这个财务会计业务题,购进乙和丙两种材料,乙材料300吨,货款总额35100元(含增值税),丙材料200吨,货款总额

解答下这个财务会计业务题,

购进乙和丙两种材料,乙材料300吨,货款总额35100元(含增值税),丙材料200吨,货款总额23400元(含增值税),乙、丙两种材料的运费共1000元(按重量付费且该运费不得按7%抵扣进项税)、保险费1500元(按货款额付费).材料款及运杂费用银行存款支付.海棠依旧伤感无数1年前1 -

心碎如我 共回答了17个问题

|采纳率100%采购费用的分配(计算公式)

材料采购费用分配率=应分配的采购费用额/采购材料的总重量(总体积或买价总额)

某种材料应分配的采购费用=该种材料的重量(体积或买价等)*材料采购费用分配率

材料采购成本=买价+采购费用

一般纳税人销售、外购货物支付的运输费用——(装卸费、保险费除外)

乙材料可抵扣进项税=35100÷(1+17%)×17%=5100

丙材料可抵扣进项税=23400÷(1+17%)×17%=3400

计入乙材料的保险费=35100/(35100+23400)×1500=900

计入丙材料的保险费=23400/(35100+23400)×1500=600

计入乙材料的运费=300/(300+200)x1000=600

计入丙材料的运费=200/(300+200)x1000=400

乙材料的成本=(35100-5100)+900+600=31500

丙材料的成本=(23400-3400)+600+400=21000

采购材料的基本账务处理

采购材料时

借:材料采购——乙材料 31500

——丙材料 21000

应交税费——应缴增值税(进项税额)8500(5100+3400)

贷:银行存款 61000

材料入库

借:原材料——乙材料 31500

——丙材料 21000

贷:材料采购——乙材料 31500

——丙材料 210001年前查看全部

- 关于基础会计的判断题1.近代会计的主要特征是专职会计人员的出现。 ( )2.财务会计主要承担向企业内部的管理层提供企业相

关于基础会计的判断题

1.近代会计的主要特征是专职会计人员的出现。 ( )

2.财务会计主要承担向企业内部的管理层提供企业相关信息的责任。 ( )

3.在诸多环境中,对会计各发展阶段都具有普遍影响作用的是经济环境。 ( )

4.2006年***颁布39项会计准则,表明与国际准则实现了全面趋同。 ( )

5.经济环境会影响会计的发展,但会计对经济环境不会具有影响作用。 ( )

6.会计目标是进代财务会计理论体系中的核心概念。 ( )

7.在会计发展的不同历史阶段,会计的目的也有所不同。 ( )

8.会计对交易和事项的管理主要是价值形式的管理。 ( )

9.在会计的两项基本职能中,监督职能是其最基本职能。 ( )

10.会计假设也称会计基本前提。 ( )

11.***企业会计准则体系适用于非持续经营企业的会计确认、计量和报告。( )

12.会计对象是指企业财务会计核算和监督的基本内容。 ( )

13.一般认为,会计对象是社会再生产过程中的资金运动。 ( )

14.企业筹集的资金最初都是以货币资金形态进入企业的。 ( )

15.对企业的资金筹集阶段可划分为供应、生产和销售三个具体过程。 ( )

16.与非营利组织的资金运动情况相比较,产品生产企业的资金运动不体现为循环与周转方式。 ( )

17.资金从货币资金形态开始,经过一系列的形态变化,最终又回复到货币资金状态的过程称为资金周转。 ( )

18.资金运动的增值部分是企业实现的利润。 ( )

19.资产主要表明资金在运动过程中的具体存在形态。 ( )

20.会计对象的具体内容也称会计要素。 ( )

21.广义会计信息一般是指由某一会计主体对外报告的其财务状况、经营成果和现金流量等方面的信息。 ( )

22.企业会计信息质量要求是指使财务报告所提供的会计信息对包括投资者在内的各类使用者的经济决策相关应具备的基本特征。 ( )

23.会计信息质量要求的可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告。 ( )

24.同一企业不同期间会计信息的可比也称横向可比。 ( )

25.会计信息质量要求的可比性要求对相同或相似的交易或者事项采用一致的会计政策。 ( )

26.实质重于形式要求中的“实质”指的是交易或事项所具有的经济性。 ( )

Kevin_Keegan1年前1 -

zlyt7681 共回答了11个问题

|采纳率90.9%X古代会计

X管理会计责任

√

X

X

X√√X(核算职能)√

X(持续经营)√√X(也有实物)X(资金的使用阶段)

XX(是资金循环过程)√√√

X(狭义)√√X(有横向有纵向)√√1年前查看全部

- 财务会计题,求解甲公司自行研究开发一项新产品,在研究开发过程中发生材料费400000元、人工工资100000,以及其他费

财务会计题,求解

甲公司自行研究开发一项新产品,在研究开发过程中发生材料费400000元、人工工资100000,以及其他费用3000元,总计800000.其中,符合资本化条件的支出为500000元,期末,该专利技术已经达到预定用途.甲公司如何进行账务处理

爆默1年前1 -

沈阳大象 共回答了11个问题

|采纳率90.9%发生研发支出:

借:研发支出——费用化支出 300000

——资本化支出 500000

贷:原材料 400000

应付职工薪酬——工资 100000

银行存款 300000

结转研发支出:

借:管理费用 300000

无形资产 500000

贷:研发支出——费用化支出 300000

——资本化支出 5000001年前查看全部

- 急问请教财务会计的问题.(正确追加悬赏)

急问请教财务会计的问题.(正确追加悬赏)

May1 . Sold merchandise on account $5000, terms 1/10 , n/30. The cost of the merchandise sold was $3100.

Mya2. Received collections in full, less discounts , from customers billed on sale of $5000 on May 1.

请问上面两题按May1 May2的日记账Dibit和Credit怎么写?(正确追加悬赏)

笨猫2005791年前1 -

Donnie99 共回答了24个问题

|采纳率91.7%不考虑税金,2号收到全额货款,按照1号卖出时的现金折扣条件算,应退回折扣额,假设暂时放进其他应付款科目.

Debit:Account receivable $5000

Credit:Main business income $5000

Debit:Main business cost $3100

Credit:Commodity stocks $3100

Debit:Bank deposit $5000

Financial cost $50

Credit:Account receivable $5000

Other account payable $501年前查看全部

- 帮我做一题财务会计的题目某企业甲产品单位工时定额40小时,经过三道工序制成.第一道工序定额为8小时,第二道工序定额为16

帮我做一题财务会计的题目

某企业甲产品单位工时定额40小时,经过三道工序制成.第一道工序定额为8小时,第二道工序定额为16小时,第三道工序定额为16小时.各工序内在产品加工程度均按50%计算.本月完工产品200件,在产品为:第一工序20件,第二工序40件,第三工序60件.本月直接人工7 980元,制造费用8 512元.

要求:计算本月完工产品和在产品各自分摊的加工费用.xqf0301年前1 -

Sam君 共回答了12个问题

|采纳率83.3%先算完工比例

第一道工序:(8*0.5)/40=10%

第二道工序;(8+16*0.5)/40=40%

第三道工序:(8+16+16*0.5)/40=80%

约当产量:

第一道工序:20*10%=2件

第二道工序;40*40%=16件

第三道工序:60*80%=48件

在产品约当产量2+16+48=66件

共计66+200=266件

计算费用:

在产品的直接人工:7980/266*66=1980元

完工产品的直接人工:7980/266*200=6000元

在产品的制造费用:8512/266*66=2112元

完工产品的制造费用:8512/266*200=6400元

此题理解了很容易的.如果有不理解的再追问吧.1年前查看全部

- 英语翻译制定财务会计概念结构,首先需要确定财务会计的目标.财务会计目标,在财务会计概念结构中起着引导方向的作用;会计信息

英语翻译

制定财务会计概念结构,首先需要确定财务会计的目标.财务会计目标,在财务会计概念结构中起着引导方向的作用;会计信息的质量标准、财务报表的要素、财务报表项目的确认和计量、财务报表和财务报告信息的披露等概念都直接或间接地为实现财务会计的目标服务.财务会计的目标不是一成不变的,随着财务会计学的发展、会计职能的扩大,以及特定******经济环境的变化,财务会计的目标处于变化之中,但在一定时期内具有相对稳定性.确定***财务会计的目标,既要充分借鉴其他***的经验,更应立足***实际.财务会计的目标不能定得过高,否则财务会计将难以实现;但也不能定得过低,否则难以发挥财务会计的功能,而且信息使用者的要求也得不到应有的满足.本文试图仅在理论上,以演绎法为主,对财务会计的目标进行探讨.asen12251年前3 -

65gjm 共回答了26个问题

|采纳率92.3%Formulation financial inventory accounting the concept structure,first needs to determine financial inventory accounting's goal.Financial inventory accounting the goal,in the concept structure isplaying the guidance direction role in financial inventory accounting;The accounting information quality specification,the financial reportform essential factor,the financial report form project confirmationand the measurement,the financial report form and the financialreport information disclosed and so on the concept all directly orindirectly for achieves financial inventory accounting's goal toserve.Financial inventory accounting's goal is not irrevocable,alongwith the financial accounting development,the function of accountingexpansion,as well as the specific country social economy environmentchange,financial inventory accounting's goal is in during the change,but has the relative stability in the certain time.Determines theChina financial inventory accounting's goal,also must fully profitfrom other national the experience,should base the Chinese reality.Financial inventory accounting's goal will not be able to decideexcessively high,otherwise financial inventory accounting withdifficulty will realize; But cannot decide excessively lowly,otherwise displays financial inventory accounting's function withdifficulty,moreover the information user's request also cannot obtainsatisfying which should have.This article attempts only intheoretically,by the deductive method primarily,carries on thediscussion to financial inventory accounting's goal.1年前查看全部

- 财务会计题:某企业赊购某商品,商品报价为10000元,商业折扣为20%,现金折扣为2%;企业采用净价法记账,在折扣期间付

财务会计题:

某企业赊购某商品,商品报价为10000元,商业折扣为20%,现金折扣为2%;企业采用净价法记账,在折扣期间付款时,应(D )

A、借记“应付账款”10000元 B、贷记“银行存款”10000元

C、借记“应付账款”7840元 D、贷记“银行存款”7840元

为什么是最后一个……计算过程~?

、

我也叫小虫1年前1 -

liangzipu 共回答了15个问题

|采纳率93.3%10000*20%*2%

净价法记账属于收付实现制的一种记账原则,实际记账一般不用。

即需实际支付银行存款,、贷记“银行存款”1年前查看全部

- 急求高财财务会计分录 有答案 数字不知道是怎么来的?

急求高财财务会计分录 有答案 数字不知道是怎么来的?

A B C为一合伙企业合伙人,损益分配比例40%,20%,40%,现在合伙人C决定退伙,三人合伙人资本,利润分配权益如下:合伙人 资本余额 资本比例 损益分配比例 A 70000 35% 40% B 50000 25% 20% C 80000 40% 40% 退伙金为89000

用确认全部商誉法进行会计分录 1.借:合伙人资本-C 89000 贷:现金 89000

2.借无形资产-商誉 22500 贷:资本A 9000 B 4500 C 9000

问:22500 9000 4500 9000都是怎么算的,求具体公式

三颗草心1年前1 -

emily1115 共回答了23个问题

|采纳率87%1、22500=9000/40%

因为C实际出资是80000,而退伙金确认为89000,多出来的9000元就是商誉的金额.

而9000元只是C的部分多出来的,C只占全部资产40%,所以合伙企业全部的商誉就是9000/40%=22500元.

2、然后22500分别乘以各自的出资比例,就可以得到A的资本增加了22500*40%=9000,B的22500*20%=4500,C的22500*40%=9000(其中C的也可以直接89000-80000得到).1年前查看全部

- 财务会计得题目大华公司有关无形资产的业务如下:(1)2006年2月1日开始自行研究开发一项新产品专利技术,在研究开发过程

财务会计得题目

大华公司有关无形资产的业务如下:(1)2006年2月1日开始自行研究开发一项新产品专利技术,在研究开发过程中发生材料费400000元、人工工资160000元以及支付的其他费用20000元,共计580000元,其中,符合资本化条件的支出为420000元;2006年末专利权技术获得成功,达到预定用途。对于该项专利权,相关法律规定该专利权的有效年限为10年,大华公司估计该专利权的预计使用年限为6年,并采用直线法摊销该项无形资产。(2)2008年12月31日,由于市场发生不利变化,致使该专利权发生减值,大华公司预计其可收回的金额为200000元。(3)2009年7月10日大华公司出售该专利权,收到价款180000元,已存入银行,营业税税率为5%。要求:(1)编制大华公司2006年度有关研究开发专利权的会计分录。(2)编制大华公司2007年摊销无形资产的会计分录(假定按年摊销)(3)编制大华公司2008年末计提减值准备的会计分录。(4)编制大华公司2009年与该专利权相关的会计分录。

cici5025021年前1 -

hhw0007 共回答了11个问题

|采纳率100%(1)2007年1月1日

无形资产现值=500 000X2.6 730=1 336 500(元)

未确认融资费用=1 500 000-I 336 500=163 500(无)

借:无形资产——商标权 1 336 500

未确认融资费用 163 500

贷:长期应付款 1 500 000

(2)2007年12月31日

借:长期应付款 500 000

贷:银行存款 500 000

第一年应确认的融资费用=1 336 500X 6%=80 190(元)

借:财务费用80 190

贷:未确认融资费用80 190

借:管理费用 267 300(1 336 500/5)

贷:累计摊销 267 300

2007年12月31日无形资产的账面价值=1 336 500-267 300=1 069 200(元),可收回金额为1 070 000,不能计提减值准备。

(3)2008年12月31日

借:长期应付款 500 000

贷:银行存款 500 000

第二年应确认的融资费用=[1 500 000-(163 500-80 190)-500 000]X 6%

=55 001.4(元)

借:财务费用 55 001.4

贷:未确认融资费用 55 001.4

借:管理费用 267 300(1 336 500/5)

贷:累计摊销 267 300

2008年 12月31 无形资产的账面价值=1 069 200-267 300=801 900元,可收回金额为780 000元,应计提减值准备=801 900-780 000=21 900(元)。

借:资产减值损失 21 900

贷:无形资产减值准备 21 900

(4)2009年12月31日

借:长期应付款 500 000

贷:银行存款 500 000

第三年应确认的融资费用=163 500-80 190-55 001.4=28 308.6(元)

借:财务费用 28 308.6

贷:未确认融资费用 28 308.6

借:管理费用 260 000(780 000-3)

贷:累计摊销 260 000

2009年12月31日无形资产的账面价值=780 000-260 000=520000(元),可收回金额为530 000元,按规定原计提的无形资产减值准备不能转回。1年前查看全部

- 财务会计报表问题下列有关财务会计报表信息基础源表述正确的有( )A.财务报表的信息基础源来自于企业的账簿的余额或其发生额

财务会计报表问题

下列有关财务会计报表信息基础源表述正确的有( )

A.财务报表的信息基础源来自于企业的账簿的余额或其发生额

B.资产负债表及其附表是根据账簿的余额填写的,称为“静态报表”;

C.利润表及其附表是根据账簿的发生额填写的,称为“动态报表”;

D.现金流量表是根据账簿的发生额填写的,只有年报。

“要求:确定本题应选的正确答案,并说明你选择的该答案的理由.”

洋葱妞1年前1 -

huihuiwuhan 共回答了22个问题

|采纳率90.9%选ABC

这个有什么好多理由的。。选项说说的很清楚了啊

资产负债表就是根据账户余额编制的,利润表是根据损益科目当期发生额编制的

现金流量表也有中期报表的1年前查看全部

大家在问

- 1固体物质的溶解度跟——,——,——有关

- 2如图:已知⊙M经过O点,并且⊙M与x轴,y轴分别交于A,B两点,线段OA,OB(OA>OB)的长是方程x2-17x+60

- 3More than one day _____(be) enough.

- 4两根同样长的铁丝,第一根用去65厘米,第二根用去9厘米,剩下的铁丝,第二根的长是第一根的3倍,这两根铁丝原来有多长?

- 5英语翻译Guide DécorPicture ThisNo budget for art?Katrina Blowers

- 6i have two soccer balls(改为一般疑问句)

- 7用一个2倍的放大镜观察50度的角,看到的角是( )

- 8用come或come over填空:Please ( ) to my house at weekends.

- 9如果一个句子里有两种以上的从句那么那个句子是什么从句比如What yu he said is that when we

- 10仿写句子春之色为冷的绿,如碧波,如嫩竹,贮满希望之情;秋之色为热的赤,如夕阳,如红叶,标志着事物的终极. 仿照这个句式,

- 11完成句子:1.蔚蓝色的地球披着( )的云层,( )的海岸线在大陆和海洋间( )可辨.

- 12汗流浃背”一词中“浃”的意思是?

- 13I have learned _about Chinese history.A.too many B.too much

- 14如图为长颈鹿的长颈形成过程示意图,请据图分析回答:

- 15下列常见材料中,属于合成材料的是( ) A.陶瓷 B.钢铁 C.天然纤维 D.塑料