会计学作业下列每组账户中,( )组账户按照他们所反映的经济内容是相同的,但是它们有着不同的用途和结构。 A.“固定资产”

表格格2022-10-04 11:39:541条回答

表格格2022-10-04 11:39:541条回答

会计学作业

下列每组账户中,( )组账户按照他们所反映的经济内容是相同的,但是它们有着不同的用途和结构。 A.“固定资产”和“累计折旧”B.“本年利润”和“利润分配”C.“待摊费用”和“预提费用”D.“应收账款”和“坏账准备”E.“材料”和“材料成本差异”

下列每组账户中,( )组账户按照他们所反映的经济内容是相同的,但是它们有着不同的用途和结构。 A.“固定资产”和“累计折旧”B.“本年利润”和“利润分配”C.“待摊费用”和“预提费用”D.“应收账款”和“坏账准备”E.“材料”和“材料成本差异”

已提交,审核后显示!提交回复

共1条回复

蓝堡 共回答了17个问题

蓝堡 共回答了17个问题 |采纳率76.5%- 你如果是学会计专业的就要自己多编制一些会计分录来熟悉,不然考试的话也不好过。实际工作中也可用得到的

- 1年前

相关推荐

- 下列课程名的英文翻译是什么?西方经济学(微观),西方经济学(宏观),财政学,政治经济学(资),政治经济学(社),会计学,

下列课程名的英文翻译是什么?

西方经济学(微观),西方经济学(宏观),财政学,政治经济学(资),政治经济学(社),会计学,统计学,英语精读,英语泛读,请教英语佼佼者zwz_good1年前3 -

叫我歪歪还是SB 共回答了16个问题

|采纳率100%1.Western Micro-economics

2.Western Macro-economics

3.Cameralistics(Fiscal Science也可以,但前面的比较正式.)

4.Political Economics

5.Capitalist Political Economics

6.Sociolist Political Economics

〔注〕以上两个的政治经济学用plutonomy也可,哪种表达都对.

7.Accounting

8.Statistics

9.English Intensive Reading

10.English Extensive Reading

绝对正确,请放心使用.1年前查看全部

- 【会计学原理】习题解答某律师事务所2006年现金收入6,000,000元,另有以下项目:应收账款:97,000元(200

【会计学原理】习题解答

某律师事务所2006年现金收入6,000,000元,另有以下项目:

应收账款:97,000元(2005年12月31日),140,000元(2006年12月31日)

预收账款:42,000元(2005年12月31日),21,000元(2006年12月31日)

计算该律师事务所2006年的服务收入应为多少?

6,064,000元,我算不出.请问怎么算?喜欢吃KFC的鬼1年前1 -

1988226 共回答了12个问题

|采纳率100%6000000+(140000-97000)-(21000-42000)=60640001年前查看全部

- 会计学的英文题目解释prepare the unadjusted trial balance columns of a

会计学的英文题目解释

prepare the unadjusted trial balance columns of a 10-column worksheet for the year ended december 31.

这里的10-column worksheet是什么意思?要怎么准备?米字路口1年前1 -

xukeke456 共回答了14个问题

|采纳率85.7%需要包含10个栏目,例如Share Capital; Furniture & Fixture;Building; Creditor; Debtors; Cash; Sales; Cost of sales; General and Administration Expense 这些.具体情况具体分析1年前查看全部

- 会计学英语中returns day

albertfeather1年前6

-

alllove006 共回答了19个问题

|采纳率100%返回天书,这是字面的意思,应该是,返回到日报表,这么个意思1年前查看全部

- 英语翻译增值税是国家税收的主要形式之一,增值税会计亦是会计学的重要组成部分.文章开篇即对增值税及增值税会计做了简单介绍.

英语翻译

增值税是国家税收的主要形式之一,增值税会计亦是会计学的重要组成部分.

文章开篇即对增值税及增值税会计做了简单介绍.

我国的增值税会计也存在着一定的问题,主要体现在增值税会计制度设计问题和增值税会计制度具体规定方面的问题两方面.

在此状况下增值税会计的监控就显的尤为重要,构建适合我国经济发展的增值税会计监控体系亟待解决.文章也对增值税转型后,增值税会计又该如何改进而进行了进一步设想.ttxx0021年前2 -

31022719800 共回答了17个问题

|采纳率94.1%VAT is the main form of state tax revenue of the tax accounting is accounting for an important part.

That is, the opening article of value-added tax on the value-added tax and a brief accounting done.

China's value-added tax accounting there are some problems, mainly reflected in value-added accounting system design issues and specific provisions of the accounting system of value-added tax issues in two ways.

In this case value-added tax on a significant accounting of the surveillance is particularly important for China's economic development to build the monitoring system of value-added tax accounting need to be solved. The article also after the transformation of value-added tax, VAT Accounting and how to improve further the idea1年前查看全部

- 《银行会计学》中的P/E 银行会计学中的(P/E,,)(P/A,,

小小小徐徐1年前1

-

xuli1101 共回答了20个问题

|采纳率95%(P/A,R,N)是年金现值系数,P/e应该是你打错字了吧,(P/F,R,n)是复利现值新书,单独P/e是市盈率的意思1年前查看全部

- 会计学题一、甲公司20××年有关损益类科目的全年发生额如下:主营业务收入4000000(贷) 其他业务收入45000(贷

会计学题

一、甲公司20××年有关损益类科目的全年发生额如下:

主营业务收入4000000(贷) 其他业务收入45000(贷)

营业外收入 25000 (贷) 主营业务成本 3100000(借)

其他业务成本30000(借) 营业税金及附加40000(借)

销售费用 250000(借) 管理费用 300000(借)

财务费用 50000(借) 营业外支出100000(借)

公司所得税适用税率25%.按税后利润的10%提取法定盈余公积.

按税后利润的30% 向股东分配现金股利.

要求计算:1、营业利润 2、利润总额 3、应交所得税

4、税后利润 5、应提盈余公积 6、应付股利

7、未分配利润smarkjone1年前1 -

何火火 共回答了18个问题

|采纳率83.3%一、结转损益

借:主营业务收入 4000000

其他业务收入 45000

营业外收入 25000

贷:本年利润 4070000

借:本年利润 3870000

贷:主营业务成本 3100000

营业税金及附加 40000

其他业务成本 30000

销售费用 250000

管理费用 300000

财务费用 50000

营业外支出 100000

1、营业利润=(4000000+45000)-(3100000+40000+30000+250000+300000+50000)

=275000

2、利润总额=275000+25000-100000=200000

二、计算所得税,并结转

3、应交所得税=200000*25%=50000

借:所得税费用 50000

贷:应交税费 50000

借:本年利润 50000

贷:所得税费用 50000

三、计算净利润,并结转

4、税后利润=200000-50000=150000

借:本年利润 150000

贷:利润分配—未分配利润 150000

四、计提盈余公积

5、盈余公积=150000*10%=15000

借:利润分配-提取法定盈余公积 15000

贷:盈余公积-法定盈余公积 15000

五、计算分配现金股利

6、应付股利=(150000-15000)*30%=40500

注:如果是要按税后利润的话,应付股利=150000*30%=45000

借:利润分配—应付股利 40500

贷:应付股利—XX股东 40500

六、计算未分配利润

7、未分配利润=150000-15000-40500=94500

注:如果应付股利是按税后利润计算的话,未分配利润=150000-15000-45000=90000

借:利润分配—未分配利润 55500

贷:利润分配—提取法定盈余公积 15000

利润分配—应付股利 405001年前查看全部

- 会计学中CAPITAL和CASH和CASH IN BANK及DEBIT与LIABILITY的区别?

会计学中CAPITAL和CASH和CASH IN BANK及DEBIT与LIABILITY的区别?

搞不清楚诶...

CR/DR的区别也不清楚.头晕晕.长路未央生1年前1 -

曾如意 共回答了18个问题

|采纳率83.3%CAPITAL:资本

CASH:现金

CASH IN BANK:银行存款

DEBIT:借方

LIABILITY:负债

CR:贷方

DR:借方1年前查看全部

- 会计学的一道题,甲公司01年3月6日售给乙公司一批产品,价目表中该产品售价(不含税)为200000元

会计学的一道题,甲公司01年3月6日售给乙公司一批产品,价目表中该产品售价(不含税)为200000元

增值税税率为17%,商业折扣为5%,现金折扣为4/10、2/20、n/30,乙公司于3月20日付款,采用总价法为甲公司编制销售产品、收到款项的会计分录?wangzheqiannian1年前1 -

hagen_jjz 共回答了20个问题

|采纳率100%3.6

借:应收账款 224000

贷:主营业务收入 190000

应交税金-应交增值税(销项税费) 34000

3.20

借:银行存款 220000

财务费用 4000

贷:应收账款 2240001年前查看全部

- 会计学原理选择题(一道),复式记账凭证有以下几种 A收付转 B 汇总收款凭证 C汇总付款凭证 D 通用记账凭证在网上搜了

会计学原理选择题(一道),

复式记账凭证有以下几种

A收付转 B 汇总收款凭证 C汇总付款凭证 D 通用记账凭证

在网上搜了,只知道A是对的,但这题是多选题,Tracy_031年前1 -

众粽皆粽偶悟粽 共回答了13个问题

|采纳率92.3%收款凭证、付款凭证、转账凭证、通用记账凭证都属于复试凭证.1年前查看全部

- 图片上:会计学的,会英语的来,可以不解释,当然解释最好,有把握的就行,没把握不要回答,能做几道是几道,

下一不1年前1

-

嘟嘟左门卫 共回答了20个问题

|采纳率95%BCADCD1年前查看全部

- 会计学原理题目

会计学原理题目

amily_he1年前1

amily_he1年前1 -

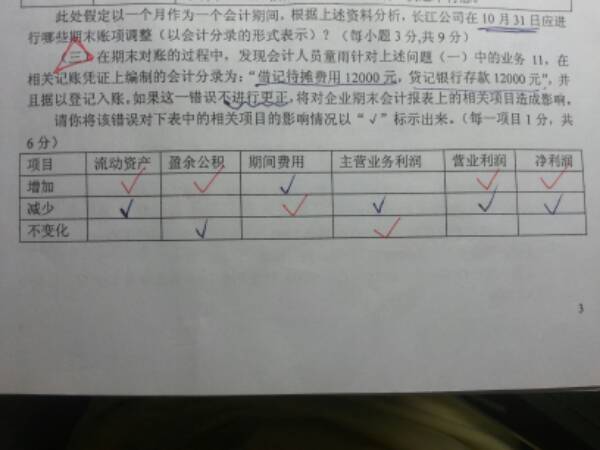

wxw_0088 共回答了26个问题

|采纳率88.5%没有 “ 业务 11 ” 很难猜出来分录的错误在哪里耶.那我就假设正确分录是借:管理费用 12 000 贷:银行存款 12 000那错误就是:把期间费用的”管理费用“记成了资产类的“待摊费用”...1年前查看全部

- 会计学 题目 会做的进来第5章课后作业:资料A,某企业2009年6月1日“原材料”和“应付账款”总分类账户及所属的明细分

会计学 题目 会做的进来

第5章课后作业:

资料A,某企业2009年6月1日“原材料”和“应付账款”总分类账户及所属的明细分类账户的期初余额如下:

原材料账户

材料名称 数量 单价(元) 金额(元)

甲材料 500(公斤) 25 12500

乙材料 100(吨) 300 30000

丙材料 80(件) 60 4800

合计 47300

应付账款账户

供应单位名称 欠款单位(元)

宏光厂 25000

轻机厂 134000

物资供应站 83000

合计 242000

资料B,本月发生下列各项经济业务:

①从宏光厂购进甲材料1300公斤,每公斤25元,丙材料30件,每件60元。材料已验收入库,货款未付。

②从轻机厂购进乙材料30吨,每吨300元,材料已验收入库,货款只付了40%,其余尚欠。

③从物资供应站购得甲材料200公斤,丙材料50件,单价分别为每公斤25元和每件60元,材料已验收入库、货款未付。

④用银行存款200000元,分别归还宏光厂、轻机厂的货款60000元和140000元。

⑤签发并承兑一张面值为80000元的商业汇票,归还前欠物资供应站的货款。

⑥本月生产上领用甲、乙、丙三种材料,分别为600公斤,80吨和100件,其单位成本分别为25元,300元和60元。

要求:

1、 根据资料A,分别开设“原材料”、“应付账款”总分类账户,并按原材料和各供应单位名称分别设置相应的明细分类账户,将期初余额分别填入各账户

2、 根据资料B编制会计分录,并登记“原材料”、“应付账款”各总分类账户及所属的明细分类账户。

3、 结出各账户的本期发生额和期末余额。

100分 做对的 再追加分 不食言 前提是要对 还有 做好了 发到我的邮箱里 你们懂得 谢谢~529153525@qq.com

健康宝1年前0 -

共回答了个问题

|采纳率

- 一个数学分支(会计学)问题 123,456,789.12

一个数学分支(会计学)问题 123,456,789.12

把它用**万表示

怎么写?

逗号、小数点点在哪才正确?轻档1年前1 -

ООΟО 共回答了17个问题

|采纳率94.1%这组数字在会计上读为一亿二仟三佰四十五万六仟七佰八十九点一二

用“万”表示为:12,345.68万1年前查看全部

- 英语翻译请把括号内的话翻译成英文,(会计学已经成为一门科学,在现代生活中的重要性更加凸显,借贷记账法便是会计学中的一个重

英语翻译

请把括号内的话翻译成英文,(会计学已经成为一门科学,在现代生活中的重要性更加凸显,借贷记账法便是会计学中的一个重点,是做好会计分录及相关资料的程序与方法.要掌握好借贷记账法,就要对借贷记账法有一个全面的了解,掌握它的规则与特点,分析它的优缺点,并正确的运用它完成各类经济活动的编制.)逢oo1年前1 -

zhafei 共回答了17个问题

|采纳率94.1%Accountancy has been a subject of science. It becomes prominent in its important role in our modern life. Debit-credit bookkeeping certainly is the center of Accountancy, which is a Procedures and Methodological system to deal with accounting entry and the related data. In order to grasp Debit-credit bookkeeping,we should have good knowledge about Debit-credit bookkeeping.Not only its rules and feature,merit or shortcoming,but also the usage to completing the bussiness activity .1年前查看全部

- accounting (会计学,作者horngren ,harrison 和oliver 第九版)课后题答案

accounting (会计学,作者horngren ,harrison 和oliver 第九版)课后题答案

谁帮我做做五六七章的课后题啊.toangelyao1年前1 -

fwrqx 共回答了12个问题

|采纳率75%谁也没时间.1年前查看全部

- 会计学原理题目第六章 习题一一、单项选择题 1.仓库保管人员填制的收料单,属于企业的( )。 A.外来原始凭证 B.自制

会计学原理题目

第六章 习题一

一、单项选择题

1.仓库保管人员填制的收料单,属于企业的( )。

A.外来原始凭证 B.自制原始凭证

C. 汇总原始凭证 D.累计原始凭证

2.会计凭证按其( )的不同,分为原始凭证和记账凭证。

A.编制的程序和用途 B.填制的手续

C.来源 D.记账凭证

3.出纳人员在办理收款或付款后,应在( ) 上加盖“收讫”或“付讫”的戳记,以避免重收重付。

A.记账凭证 B.原始凭证

C.收款凭证 D.付款凭证

4.下列业务中,应该填制现金收款凭证的是( )。

A.出售产品一批,款未收

B.从银行提取现金

C.出售产品一批,收到一张转账支票

D.出售多余材料,收到现金

5.某会计人员在审核记账凭证时,发现误将1000元写成100元,尚未入账,一般应采用( ) 改下。

A.重新编制记账凭证 B.红字更正法

C.补充登记法 D.冲账法

6.记账凭证的填制是( ) 完成的。

A.出纳人员 B.会计人员

C.经办人员 D.主管人员

7.会计凭证的传递,是指( ),在单位内部有关部门及人员之间的传递程序。

A.会计凭证的填制到登记账簿止

B.会计凭证的填制或取得时起到归档保管过程中

C.会计凭证审核后到归档止

D.会计凭证的填制或取得到汇总登记账簿止

8.企业出售产品一批,售价5 000元,收到一张转账支票送存银行。这笔业务应编制的记账凭证为( )。

A.收款凭证 B.付款凭证

C.转账凭证 D.以上均可

二、多项选择题

1.记账凭证的填制必须做到记录真实、内容完整、填制及时、书写清楚外,还必须符合( )要求。

A.如有空行,应当在空行处划线注销

B.发生错误应该按规定的方法更正

C.必须连续编号

D.除另有规定外,应该有附件并注明附件张数

2.记账凭证的填制,可以根据( )。

A.每一张原始凭证 B.若干张同类原始凭证

C.原始凭证汇总表 D.不同内容和类别的原始凭证

3.下列凭证属于外来原始凭证的是( )。

A.领料单 B.购货发货票

C.收料单 D.出差人员车票

4.下列各单据中,经审核无误后可以作为编制记账凭证依据的是( )。

A.填制完毕的工资计算单 B.运费发票

C.银行转来的进账单 D.银行转来的对账单

5.下列说法中正确的有( )。

A.从个人取得的原始凭证,必须有填制人员的签名盖章

B.对于已预先印有编号的原始凭证在写坏时不需进行任何处理,但不得撕毁

C.外来原始凭证遗失时,只需取得原签发单位盖有公章的证明,可代作原始凭证

D.会计凭证具有监督经济活动,控制经济运行的作用

soberzhen1年前1 -

咀嚼生活 共回答了15个问题

|采纳率100%1.B 2.C 3.B 4.D 5.A 6.B 7.B 8.A 1.ABCD 2.ABC 3.BD 4.ABC 5.ABCD1年前查看全部

- 求会计学英语翻译!求各位英语大侠翻译成英语!十分感谢!“企业所得税是合理避税筹划的重点,固定资产折旧方法的选择直接影响企

求会计学英语翻译!

求各位英语大侠翻译成英语!十分感谢!

“企业所得税是合理避税筹划的重点,固定资产折旧方法的选择直接影响企业每年计提的折旧金额,关系到企业所得税税前扣除金额和应纳税所得额的计算,即直接影响企业税负的大小.由于不同折旧方法下各年摊销的折旧额不等,使各年抵减的所得税数额发生了变动.企业在选择折旧方法时,应充分认识平均年限法,工作量法和加速折旧法的使用环境,计算分析不同折旧方法下的折旧金额和应交税所得额.由此降低应交所得税,充分给企业税收筹划带来良好的影响,为企业带来经济效益.”

ld12341年前1 -

1987824 共回答了21个问题

|采纳率85.7%Enterprise income tax is the focus of the rational avoidance tax planning, the amount of depreciation of fixed assets depreciation method choice directly influence the provision of enterprise of year,...1年前查看全部

- 会计学原理题目13、借贷记账法“借”、“贷”的含义是( ).债权和债务 B、标明记账方向 C、增加或减少 D、收入和付出

会计学原理题目

13、借贷记账法“借”、“贷”的含义是( ).

债权和债务 B、标明记账方向 C、增加或减少 D、收入和付出

14、根据权责发生制原则,为了正确划清各个会计期间的费用界限而设置的账户是( ).

A、“财务费用”账户 B、“管理费用”账户

C、“待摊费用”账户 D、“制造费用”账户

15、某企业"应收账款"账户所属A、B、C三个明细账户的期末余额分别为:A明细账户借方余额500元,B明细账户贷方余额1,200元,C明细账户借方余额4,000元.按照平行登记原则,"应收账款"总账账户期末余额应为( )元.

A、5,700 B、4,500 C、3,300 D、1,200

16、企业进行会计核算采用权责发生制原则,依据的会计核算基本前提是( ).

A、会计分期 B、会计主体 C、持续经营 D、货币计量

17、对应收账款计提坏账准备,遵循的会计原则是( ).

A、历史成本原则 B、收付实现原则 C、谨慎原则 D、配比原则

18、会计工作组织形式视企业具体情况可分为( ).

A、总括核算与明细核算 B、车间核算与企业核算

C、集中核算与非集中核算 D、综合核算与非综合核算

19、会计对经济活动进行综合反映,主要是利用( ).

A、实物量度 B、劳动量度 C、货币量度 D、工时量度

20、在会计核算的一般原则中,要求会计指标口径一致,以便于不同企业之间进行横向比较的会计原则是( ).

A、一贯性原则 B、可比性原则 C、配比原则 D、权责发生制原则

21、会计对经济活动进行综合反映,主要是利用( ).

A、实物量度 B、劳动量度 C、货币量度 D、工时量度

22、银行存款日记账属于( ).

A、普通日记账 B、特种日记账 C、联合日记账 D、分录日记账

23、下列指标中,属于资本结构比率的是( ).

A、资产负债率 B、资本保值增值率 C、资本收益率 D、总资产报酬率

24、结算往来款项的清查一般采用( ).

A、实地盘点法 B、技术推算盘点法 C、余额调节法 D、函证核对法

25、在采用收款凭证、付款凭证和转账凭证的情况下,涉及到现金和银行存款之间的划转业务,按规定( ).

A、只填收款凭证 B、只填付款凭证

C、既填收款凭证又填付款凭证 D、只填转账凭证shiwenquan1年前1 -

zhangjiang78 共回答了20个问题

|采纳率90%13.B

14.A

15.C

16.A

17.D

18.A

19.C

20.A

21.C

22.B

23.A

24.A

25.D1年前查看全部

- 关于会计学的问题一.下列经济业务中,引起资产项目此增彼减的有( )A.从银行提取现金 B.以银行存款购买材料C.收回应收

关于会计学的问题

一.下列经济业务中,引起资产项目此增彼减的有( )

A.从银行提取现金 B.以银行存款购买材料

C.收回应收账款存入银行 D.以银行存款购买设备 E.以银行存款偿还前欠货款

二.名词解释 1.会计主体 2.权责发生制 3.会计分期 4.稳健性原则

三.万科2011年的销售额是1200亿元。请你用权责发生制的观点判断:这1200亿元的销售额是不是万科2011年的收入?是或不是,都请说明理由。

请求各路大神。给完美答案,谢谢啦

文娶星武娶星111年前1 -

劳资 共回答了13个问题

|采纳率92.3%一、A

二、1、会计主体是指会计工作为其服务的特定单位或组织。

2、权责发生制 权责发生制是指企业应当按照取得收入的权利和承担费用的责任来确认各项收入和费用的归属期

3、会计分期 是指把企业持续不断的生产经营过程,划分为较短的等距会计期间,以便分期结算账目,按及编制会计报表。

4、稳健性原则 稳健性原则是企业会计核算中运用的一项重要原则,《企业会计制度》和已发布的具体会计准则充分体现了这一原则。稳健性原则又称谨慎性原则,是指在处理企业不确定的经济业务时,应持谨慎的态度。也就是说,凡是可以预见的损失和费用都应予以记录和确认,而没有十足把握的收入则不能予以确认和入帐

三、万科的应该不能确定为2011年收入,因为还有分期缴的房款,是按收付实现制计算的。1年前查看全部

- 会计学计算问题2. 某企业 2008 年 12 月 31 日银行存款日记帐余额 37650 元, 银行对帐单的余额 38

会计学计算问题

2. 某企业 2008 年 12 月 31 日银行存款日记帐余额 37650 元, 银行对帐单的余额 38750 元,经逐笔核对,发现有以下几笔未达账项: (1)企业月末送存银行转帐支票 5000 元,银行尚未入帐。 (2)企业月末开出转帐支票 4600 元,持票人尚未到银行办理转帐手续,银行尚未记 帐。 (3)银行代企业收进外埠货款 5200 元,企业尚未收到收款通知书。

(4)银行代企业支付水费 3700 元,企业尚未收到付款通知。 要求:根据上述资料,编制“银行存款余额调节表” 。 银行存款余额调节表 2008 年 12 月 31 日 单位:元 项目 企业银行存款日记帐余 额 加:银行已收款入帐,企 业尚未收到的款项 减:银行已付款入帐,企 业尚未付款的款项 调节后的存款余额 金额 项目 银行对帐单的余额 加企业已收款入帐,银 行尚未收到的款项 减:企业已付款入帐, 银行尚未付款的款项 调节后的存款余额 金额

liunuy1年前1 -

shuiyeyingduo 共回答了18个问题

|采纳率100%(1)企业已收,银行未收 5000

(2)企业已付,银行未付 4600

(3)银行已收,企业未收 5200

(4)银行已付,企业未付 3700

企业银行日记账调节后余额=37650+5200-3700=39150

银行对账单调节后余额 =38750+5000-4600=391501年前查看全部

- 请会计学大神用英文翻译下 无需逐字逐句,意译段落大意即可,拜谢

请会计学大神用英文翻译下<规范与实证会计理论优缺点的比较> 无需逐字逐句,意译段落大意即可,拜谢

规范与实证会计理论优缺点的比较 1.规范会计的优劣势。规范会计的优势之一是研究方法成熟。归纳法和演绎法作为规范会计的研究方法有很长的一段发展历史,已经是比较完善的研究方法了。演绎法是一种很有逻辑性的研究方法。规范会计研究可以在实际验证理论前,对理论命题进行逻辑性的验证。同时也可以对已有的理论进行检验,有助于及早发现理论中的错误以及内部矛盾。这对理论论证具有重要意义。 规范会计的优势之二是可以很好的发展会计实务和会计理论。规范会计是为了会计实务的优质化和规范化,并尽可能超越现有的会计实务和会计理论。以便为全球经济一体化提供高质量的会计信息。 但是规范会计也有一些系统性缺陷。首先是方法论的缺陷。主要是忽略了对假设和前提的检验。所以很多假设都没有经过验证,不能称其为理论。在这种假设基础上得出的理论也往往不切实际,欠缺实际意义。如果这些假设本身是错误的,那么在此假设上得出的理论也是错误的。其次是研究方法的缺欠,归纳法和演绎法都注重定性分析,不注重定量分析。单一的定量分析是无法表明事务间的区别和联系的。如果研究变量很多的话,定性分析就更加不科学了。规范会计忽视研究会计主体的行为,也不计会计信息的经济后果。只是将不同利益的集团当成一个整体是不够的。最后规范会计得出的结果有浓重的个人观点,没有经验验证,而有种闭门造车的感觉。 2.实证会计的优劣势。首先实证会计的研究方法比较科学。主要是因为结合了定性和定量的研究方法。分析数据时主要用定性的方法进行逻辑分析。验证假设时,主要用定量的方法,使得出的结论更准确更科学。其次实证会计研究结合了会计实务很有实践意义。实证会计研究不但解释了现有的会计实务,而且对那些未观察和已发生但未经过数据分析的会计现象进行解释。最后s实证会计研究注重研究会计主体行为和主体行为的动机。而且引入了很多经济学研究成果,从而拓展了会计理论研究范围。实证会计把企业看成各种契约关系的结合体。并大量分析了各种***为保护自身利益面对会计准则时的态度。得出了很多规范会计研究不能得出的结论。 但是实证会计也存在很多局限性的地方。首先是实证研究所用的现象和事实非常有限,在证明普遍论题上就存在一定的概率性。实证会计重视定量化和模型化,忽视了一些次要因素,导致研究的系统性不强。另外实证会计不应该完全排除价值判断,这样很不合理。因为会计研究者是经纪人不能完全避免个人喜好的干扰。最后,实证会计比规范会计在时间上有滞后性。实证会计总是在样本数据充足的时候才建立数学模型,这样往往是在会计准则公布后的若干年,有很严重的滞后性。

syqhlw1年前1 -

老酒罐 共回答了15个问题

|采纳率93.3%The strengths and weaknesses of the norms and empirical accounting theory is 1. The advantages and disadvantages of standard accounting.Standardize the accounting research method is one of the advantages of mature.Research methods of induction and deduction method as a standard accounting has a long history, is one of the more perfect research methods.Deductive method is a logical research method.Standard accounting research can be verified in practice theory, the theoretical propositions are logical validation.At the same time also can undertake inspection of existing theory, help to early detection errors, and the internal contradictions in the theory.This is of great significance to the theoretical arguments.Regulate the second advantage is can good development of accounting practice and accounting theory.Specifications varieties and standardization of accounting to accounting practice, and as far as possible beyond the existing accounting practice and accounting theory.In order to provides the high quality of accounting information for the global economic integration.But standard accounting also has some systemic defects.The first is the defect of methodology.Mainly is the premise of ignoring assumptions and test.So many assumptions are not validated, can't call it the theory.Based on the hypothesis of this theory is often impractical, lack of practical significance.If these assumptions are wrong, then it is concluded that the theory is wrong on this assumption.Followed by the defect of the research method, induction and deduction method is focus on qualitative analysis, quantitative analysis does not pay attention to.Quantitative analysis of single is not a sign of the difference and connection between the transaction.If a lot of research variables, the qualitative analysis are not scientific.Standard accounting ignore the study the behavior of the accounting entity, regardless of the economic consequences of accounting information.Just to different interests of the group as a whole is not enough.The standard accounting results have strong personal opinion, no empirical validation, and the feeling of a closed doors.2. The advantages and disadvantages of the empirical accounting.First of all, the empirical accounting research method more scientific.Mainly because of combination of qualitative and quantitative research methods.Analysis of the data mainly use qualitative method for logical analysis.Validate assumptions, mainly use quantitative method, makes the conclusion more scientific and more accurate.The second empirical accounting research is a combination of accounting practice is of great practical significance.Empirical accounting research not only explains the existing accounting practices, but also for those not observation and has happened but not accounting phenomena are interpreted through data analysis.Finally s empirical accounting research focus on the behavior of the subjects of accounting behavior and motivation.And introduced a lot of research achievements in economics, so as to expand the scope of accounting theory research.The empirical accounting companies as a combination of various kinds of contractual relationship.And analyzed various kinds of interest groups to protect their own interests attitude in the face of accounting standards.Draw a lot of standard accounting research cannot be concluded.But the empirical accounting also exist many limitations.First is for the use of empirical research institute and the truth is very limited, in prove that there is a certain probability on common topics.Empirical accounting attaches great importance to the quantitative and modeling, overlooked some minor factors, lead to the research of systemic is not strong.Another empirical accounting should not be completely ruled out value judgment, it is not very reasonable.For accounting researchers is agent can't entirely avoid the interference of personal preference.Finally, empirical accounting than the specification on the time lag.Empirical accounting is always at the time of sample data is sufficient to establish mathematical model, so that when accounting standards are often published several years, there are serious lag.1年前查看全部

- 会计学问题某公司本月发生借款利息费用7800元,并于下月末支付。下列叙述代表此项业务对公司会计要素的影响的是:A 资产与

会计学问题

某公司本月发生借款利息费用7800元,并于下月末支付。下列叙述代表此项业务对公司会计要素的影响的是:

A 资产与负债增加7800元

B 负债增加7800元,同时所有者权益减少7800元

C 负债增加7800元,同时所有者权益增加7800元

D 负债减少7800元,费用增加7800元

雪喧小呆1年前1 -

心噬 共回答了17个问题

|采纳率94.1%B

借款费用增加,是财务费用的增加,本年利润减少,本年利润结转至未分配利润,是所有者权益的减少;

借款费用的增加,同时应付利息增加,是负债的增加。1年前查看全部

- 会计学原理的问题一致性的中心思想就是在任何时候,任何情况下企事业单位都不可以变更会计处理方法()判断题,请说明理由.

luck_7805051年前1

-

jollytlv 共回答了17个问题

|采纳率82.4%错误

根据会计原则的一贯性原则来说,

是指企业的会计核算方法前后各期应当保持一致,不得随意变更.如有必要变更,应当将变更的内容、变更的累积影响数,以及累积影响数不能合理确定的理由等,在会计报表附注中予以说明.1年前查看全部

- 会计学跟数学关系很大吗?数学不太好的人学起来会很难吗?

火狐311年前3

-

蝴蝶天意扣 共回答了16个问题

|采纳率93.8%会计和数学关系不大,计算利息等用一下指数的知识

但是要学习经济数学,一般就是微积分的内容

数学不太好的人学起来不难 ,多数都是文科生学会计1年前查看全部

- 求到会计学原理单项选择题:下列项目,不属于期间费用的是() A 制造费用 B 管理

求到会计学原理单项选择题:下列项目,不属于期间费用的是() A 制造费用 B 管理

求到会计学原理单项选择题:下列项目,不属于期间费用的是()

A 制造费用 B 管理费用 C 销售费用 D 财务费用yanjingwen1年前1 -

清凉HH 共回答了21个问题

|采纳率66.7%期间费用包括管理费用、财务费用、销售费用1年前查看全部

- 中专会计学数学·语文·英语么?

liyong5101221年前4

-

TiTi_CaCa 共回答了13个问题

|采纳率61.5%数学是学高等数学,并不难是把高中三年的数学都集中在一本书上.语文是大学语文,也不太深.外语都是高中集成的教材,不难.1年前查看全部

- 105300在会计学上,大写是壹拾万零伍仟叁佰元整还是壹拾万零伍仟叁佰元整?

105300在会计学上,大写是壹拾万零伍仟叁佰元整还是壹拾万零伍仟叁佰元整?

还是拾万伍仟叁佰元整还是拾万零伍仟叁佰元整?雷诺阿的小艾琳1年前1 -

我本无言 共回答了20个问题

|采纳率85%万位是零,千位不是零,则:中文大写金额中可以写“零”,也可以不写“零”

所以:

105300元 既可以写成:人民币壹拾万零伍仟叁佰元整

也可以写成:人民币壹拾万伍仟叁佰元整

但:

拾万伍仟叁佰元整及拾万零伍仟叁佰元整 这两者都是错误的.1年前查看全部

- 请问会计学原理中的regulator是什么意思?

请问会计学原理中的regulator是什么意思?

万分感谢啦(^o^)mieng32201年前1 -

sych123 共回答了12个问题

|采纳率91.7%egulator 英音:['regjuleitə] 美音:['rɛgjə,letɚ]

以下结果由译典通提供词典解释

名词 n.

1.调整者;管理者

2.调节器;调节阀

3.标准时钟

4.【英】(借调整税率以调节经济的)课税调节法

以下结果来自互联网网络释义

regulator

1.调节器(装置)

英语托福雅思小语种PETS - 行业英语(...

regulator 调节器(装置)

2.监控者

IELTS写作的常用表达 -雅思英语作文-...

regulator 监控者

3.第器

核能专业英语词汇(R) | 英语迷

regulator 第器1年前查看全部

- 20分急求问几个会计学的英语专用词,不难的,

20分急求问几个会计学的英语专用词,不难的,

reserve; inventory; Opening blancekimyumin1年前1 -

cinderella33 共回答了23个问题

|采纳率100%第一个在会计英语里没见过,不过是储备的意思.第二个inventory是存货,就是企业要往外卖的商品.最后一个是opening balance吧?是账户的期初余额的意思,就是每个会计期间期初账户上的数额.1年前查看全部

- 电大会计学投资分析作业谁会做1.某企业准备购入一台设备以扩充生产能力,现有甲乙两个方案可供选择,家方案需投资20000元

电大会计学投资分析作业谁会做

1.某企业准备购入一台设备以扩充生产能力,现有甲乙两个方案可供选择,家方案需投资20000元使用寿命5年,每年提折旧4000元,5年中每年可实现销售收入15000元,每年付现成本5000元。乙方案需投资30000元,使用寿命5年,每年提折旧52000元,5年后残值收入4000元,5年中每年销售收入17000元,付现成本第一年为5000元,以后逐年增加修理费用200元,另需垫支营运资金3000元。所得税率均为40%,利率12%

要求:(1)计算两个方案的现金流量;

(2)计算两个方案的净现值;

(3)计算两个方案的现值指数;

(4)计算两个方案的内含报酬率;

(5)计算两个方案的投资回收率;

(6)根据计算结果试说明应采取哪个方案?为什么?

(7)做出现金流量图。

2.某公司只销售A产品,2005年销售量为10000件,单价200元,变动成本率60%,单位成本150元,所得税税率33%。该公司计划2006年度增加净率20%。

要求:(1)计算2005年度的盈亏临界点销量

(2)若公司支付广告费35000元,可使销量增加5%,这样做是否可行?

(3)如果2005年度可通过降价使销量达到12000件,公司可以接受的最低价格为多少?

(4)定量分析公司可以分别采取哪些单项措施以实现2006年度的增利计划(假定采取某项措施时其他条件不变)。

4.某种商品的需求量q是价格p的函数q=1/5(28-p),总成本函数C=q2+4q.试求:(1)生产多少单位的产品时,总利润最大?最大利润是多少?(2)获得最大利润时,产品的价格是多少?

2941049131年前1 -

gengpanxin 共回答了14个问题

|采纳率85.7%是网上作业不1年前查看全部

- 求助一个会计学的公式?成本利润率的公式是否正确?/>

求助一个会计学的公式?

成本利润率的公式是否正确?/>dustdance1年前1 -

牢固 共回答了20个问题

|采纳率90%1-毛利率=1-毛利润/销售收入=1-(销售收入-直接成本)/销售收入=销售收入/销售收入-(销售收入-直接成本)/销售收入

=直接成本/销售收入=成本利润率,但是书上为什么是销售成本/销售收入,销售成本的这个表达觉得不够清晰明了1年前查看全部

- 会计学原理中1/10

yycm000531年前1

-

发单干户棵 共回答了17个问题

|采纳率88.2%信用期为30天,如果10天内付款可享受1%的现金折扣.1年前查看全部

- 会计学 accounting events

会计学 accounting events

specify in the space provided the effect of each of the following accounting events on assets,liabilities,and owners' equity.Use I for increase,D for decrease,and N/A for Not Applicable.

Assets Liabilities Owners' Equity

_____ ________ ___________ A.Issued capital stock for cash

_____ ________ ___________ B.purchased supplies on open account

_____ ________ ___________ C.purchased office equipment for cash

_____ ________ ___________ D.returned some of the supplies purchased on open account to the seller because the wrong items were received

_____ ________ ___________ E.obtained a bank loan

_____ ________ ___________ F.purchased additional office equipment by making a cash down payment with balance owed on open account.雨烟愁1年前1 -

神药千鹤 共回答了22个问题

|采纳率90.9%Assets Liabilities Owners' Equity__I___ ___N/A_____ ____I_______ A. __I___ ____I____ ______N/A_____ B. _I & D____ __N/A______ ____...1年前查看全部

- mpacc考数学三吗我想2012年考东财的会计mpacc,现在知道考英语,会计学,管理类综合,不知是不是还要考数学三呀?

德芙宝贝1年前1

-

夏夜的烟 共回答了28个问题

|采纳率92.9%2010年不考的,综合里考的数学大概只相当于高中毕业的难度.以后就不知道了.1年前查看全部

- 会计学问题,求高手单项选择标记未做9、 下列经济业务不通过“其他业务收入”科目核算的是( )。(2分) A、 原材料的

会计学问题,求高手

单项选择

标记未做

9、

下列经济业务不通过“其他业务收入”科目核算的是( )。(2分)

A、

原材料的销售

B、

出租投资性房地产

C、

出售无形资产

D、

转让一台生产设备的使用权

标记未做

10、 或有事项是由( )交易或事项形成的。(2分)

A、

过去的

B、

现在的

C、

未来的

D、

将要的

标记未做

11、 甲公司于2009年2月委托乙商店代销A产品1

000件,代销价款400万元。本年12月20日收到乙商店交来的代销清单,代销清单列明已销售代销的A产品800件,甲公司收到代销清单时向乙商店开具增值税专用发票。乙商店按代销价款的10%收取手续费。该批产品的实际成本为

250万元。则甲公司本年度应确认的销售收入为( B )万元。(2分)

A、

400

B、

320

C、

200

D、

288

标记未做

12、

20×9年甲公司销售收入为1000万元。甲公司的产品质量保证条款规定:产品售出后一年内,如发生正常质量问题,甲公司将免费负责修理。根据以往的经验,如果出现较小的质量问题,则须发生的修理费为销售收入的1%;而如果出现较大的质量问题,则须发生的修理费为销售收入的2%。据预测,本年度已售产品中,估计有80%不会发生质量问题,有15%将发生较小质量问题,有5%将发生较大质量问题。据此,20×9年年末甲公司应确认的负债金额为(

)万元。(2分)

A、

1.5

B、

1

C、

2.5

D、

30

标记未做

13、 甲公司本月销售情况如下:(1)现款销售20台,总售价80

000元(不含增值税,下同)已入账;(2)附有退货条件的销售2台,总售价23

000元已入账,退货期3个月,退货的可能性难以估计;(3)需要安装的销售5台,总售价30

000元,款项尚未收取,安装任务构成销售业务的重要组成部分,安装尚未完成。甲公司本月应确认的销售收入是( )元。(2分)

A、

80 000

B、

163 000

C、

183 000

D、

140 000

标记未做

14、

企业代第三方收取的款项,应当作为( )处理。(2分)

A、

资产

B、

收入

C、

负债

D、

权益

标记未做

15、

企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减 ( )销售商品收入。(2分)

A、

销售当期

B、

折让当期

C、

折让下期

D、

销售下期

ximenlangzi1年前1 -

tianping2008 共回答了16个问题

|采纳率100%参考答案: 花一些时间,总会看清一些事。用一些事情,总会看清一些人。1年前查看全部

大家在问

- 1—Let’s visit our English teacher on Sunday ,shall we —______

- 2(2007•北京)如图所示,质量为70kg的工人站在水平地面上,用带有货箱的滑轮组把货物运到高处.第一次运送货物时,放入

- 3底面积相等的圆柱体和圆锥体,它们的体积比是3:1.圆锥体的高是12厘米,圆柱体的高是______厘米.

- 4已知a=-(-2)的平方,b=-(-3)的立方,c=-(-4)的平方,求-{a-(b-c)}的值.

- 5怎么推导异面直线上两点间的距离公式

- 6我14岁的彩虹 作文

- 7给定k∈N+,设函数f:N+→N+满足:对于任意大于k的正整数n:f(n)=n-k,则请回答并给出理由:

- 8求解很简单的英语题一大题(选择题):1.Where is ( )hat? It's( )the sofa. A:Ann;

- 9用方框中所给词的恰当形式填空,其中有两项是多余选项(120)

- 107/9除以11/5+2/9乘5/9的简便运算

- 11已知如图在正方形abcd中,bp=3pc,q是dc的中点求证:△pqc∽△qad∽△paq

- 12小明和小李都定期去图书馆.小明每3天去一次,小李每5天去一次.他们7月5日在书馆下次相遇后,下次相遇会是几月几日?

- 13今年小芳家添置了新电器,几只今年1月份的用电量是200千瓦时,后面的问题,大家自己有的回答我一下

- 14怎样判断一种物质是否溶解与水?给好评

- 15在英语中,oa发{au}音的单词有哪些