总分类账与明细分类账业务题怎么做,不要分录的,直接看表推算出来,老师讲了,听不明白,怎么推算可以告诉我吗,步骤也要写出来

问号青蛙2022-10-04 11:39:541条回答

问号青蛙2022-10-04 11:39:541条回答

总分类账与明细分类账业务题怎么做,不要分录的,直接看表推算出来,老师讲了,听不明白,怎么推算可以告诉我吗,步骤也要写出来,不然我不会啊

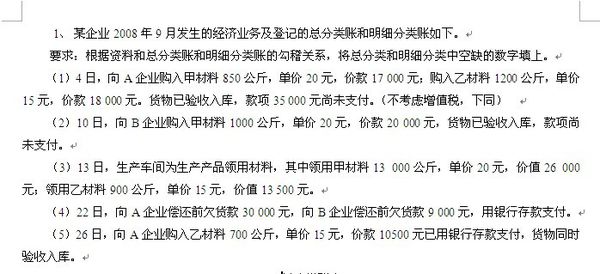

某企业2008年9月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。

(1)4日,向A企业购入甲材料850公斤,单价20元,价款17 000元;购入乙材料1200公斤,单价15元,价款18 000元。货物已验收入库,款项35 000元尚未支付。(不考虑增值税,下同)

(2)10日,向B企业购入甲材料1000公斤,单价20元,价款20 000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料13 000公斤,单价20元,价值26 000元;领用乙材料900公斤,单价15元,价值13 500元。

(4)22日,向A企业偿还前欠货款30 000元,向B企业偿还前欠货款9 000元,用银行存款支付。

(5)26日,向A企业购入乙材料700公斤,单价15元,价款10500元已用银行存款支付,货物同时验收入库。

总分类账户

会计科目:应付账款

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 25000

4 购入材料 (1) 贷 60000

10 购入材料 19800 贷 80000

22 归还前欠货款 39000 贷 (2)

30 本月合计 39000 55940 贷 41000

应付账款明细分类账户

会计科目:A企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (3)

4 购入材料 35000 贷 (4)

22 归还前欠货款 (5) 贷 17000

30 本月合计 30000 (6) 贷 17000

应付账款明细分类账户

会计科目:B企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (7)

10 购入乙材料 (8) 贷 33000

22 归还前欠货款 (9) 贷 24000

30 本月合计 9000 20000 贷 (10)

总分类账户

会计科目:原材料

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 月初余额 借 (11)

4 (略) 购入材料 (12) 借 54000

10 购入材料 20000 借 74000

16 生产领用材料 (13) 借 345000

26 购入材料 10500 借 45000

30 合计 (14) 39500 借 45000

某企业2008年9月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。

(1)4日,向A企业购入甲材料850公斤,单价20元,价款17 000元;购入乙材料1200公斤,单价15元,价款18 000元。货物已验收入库,款项35 000元尚未支付。(不考虑增值税,下同)

(2)10日,向B企业购入甲材料1000公斤,单价20元,价款20 000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料13 000公斤,单价20元,价值26 000元;领用乙材料900公斤,单价15元,价值13 500元。

(4)22日,向A企业偿还前欠货款30 000元,向B企业偿还前欠货款9 000元,用银行存款支付。

(5)26日,向A企业购入乙材料700公斤,单价15元,价款10500元已用银行存款支付,货物同时验收入库。

总分类账户

会计科目:应付账款

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 25000

4 购入材料 (1) 贷 60000

10 购入材料 19800 贷 80000

22 归还前欠货款 39000 贷 (2)

30 本月合计 39000 55940 贷 41000

应付账款明细分类账户

会计科目:A企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (3)

4 购入材料 35000 贷 (4)

22 归还前欠货款 (5) 贷 17000

30 本月合计 30000 (6) 贷 17000

应付账款明细分类账户

会计科目:B企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (7)

10 购入乙材料 (8) 贷 33000

22 归还前欠货款 (9) 贷 24000

30 本月合计 9000 20000 贷 (10)

总分类账户

会计科目:原材料

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 月初余额 借 (11)

4 (略) 购入材料 (12) 借 54000

10 购入材料 20000 借 74000

16 生产领用材料 (13) 借 345000

26 购入材料 10500 借 45000

30 合计 (14) 39500 借 45000

已提交,审核后显示!提交回复

共1条回复

tybte 共回答了11个问题

tybte 共回答了11个问题 |采纳率81.8%- 想帮你做,但你的分类账太乱,分不清借,贷是本期入发生额还是期末余额。

- 1年前

相关推荐

- 会计填空的问题2.会计以 货币 作为主要计量单位进行核算,辅以 量度和劳动量度.3.总分类账对其所属明细分类账起 作用;

会计填空的问题

2.会计以 货币 作为主要计量单位进行核算,辅以 量度和劳动量度.

3.总分类账对其所属明细分类账起 作用;而明细分类账对总分类账起着 作用.

4.对账就是核对账目,以保证___________相符、账账相符和 相符.

5. ***在1992年11月由***部颁布并在 起施行的《企业会计准则》,是基本会计准则.***会计制度规定,企业会计核算以 为记账本位币.wwzzz1年前2 -

香草宝贝 共回答了12个问题

|采纳率91.7%2,价值 3.统驭控制 补充说明 4.账实 账表 5.1993年1月1日 人民币1年前查看全部

- 总分类账中的借或贷如何填写?借或贷栏:登记余额的方向,如余额在借方,则写“借”字;如余额在贷方,则写“贷”字。这句话,没

总分类账中的借或贷如何填写?

借或贷栏:登记余额的方向,如余额在借方,则写“借”字;如余额在贷方,则写“贷”字。

这句话,没看懂……请详细说下

wingwing1131年前1 -

ss永远的痛 共回答了12个问题

|采纳率91.7%一、总分类账的登记方法:

总分类账可以根据记账凭证逐日逐笔登记;也可以将一定时期的记账凭证汇总编制成“汇总记账凭证”或“科目汇总表”(或“记账凭证汇总表”),再据以登记总账;还可以直接根据多栏式现金和银行存款日记账登记总账。采用哪种方法登记总账,取决于企业所采用的会计核算组织形式。详细内容将在第八章会计核算组织形式一章介绍。但不论采用哪种方法登记总账,每月都应将本月发生的经济业务全部登记入账,并于月份终了结算出每个账户的本期借贷方发生额及其余额,与所属明细账余额的合计数核对相符后,作为编制会计报表的主要依据。

二、总分类账账页中各栏目的登记方法如下:

1、日期栏:在逐日逐笔登记总账的方式下,填写业务发生的具体日期,即记账凭证的日期;在汇总登记总账的方式下,填写汇总凭证的日期。

2、凭证字、号栏:填写登记总账所依据的凭证的字和号。在依据记账凭证登记总账情况下,填写记账凭证的字、号;在依据科目汇总表情况下,填写“科汇”字及其编号;在依据汇总记账凭证登记总账的情况下,填写“现(银)汇收”字及其编号、“现(银)汇付”字及其编号和“汇转”字及其编号;在依据多栏式日记账登记总账的情况下,可填写日记账的简称,如现金收入日记账可缩写为“现收账”,现金支出日记账可缩写为“现支账”,银行存款多栏式日记账的缩写方法同现金多栏式日记账的缩写方法。

3、摘要栏:填写所依据的凭证的简要内容。对于依据记账凭证登记总账的单位,应与记账凭证中的摘要内容一致;对于依据科目汇总表登记总账的单位,应填写“某月科目汇总表”或“某月某日的科目汇总表”字样;对于依据汇总记账凭证登记总账的单位,应填写每一张汇总记账凭证的汇总依据,即是依据第几号记账凭证至第几号记账凭证而来的;对于依据多栏式日记账登记总账的单位,应填写日记账的详细名称。

4、对方科目栏:填写与总账账户发生对应关系的总账账户的名称。

5、借、贷方金额栏:填写所依据的凭证上记载的各总账账户的借方或贷方发生额。

6、借或贷栏:登记余额的方向,如余额在借方,则写“借”字;如余额在贷方,则写“贷”字。如果期末余额为零,则在“借或贷”栏写“平”字,并在“余额”栏的中间划一“ / ”符号。1年前查看全部

- 总分类账的登记依据.在汇总记账凭证账务处理程序中,登记总账的依据是( )。 A.记账凭证 B.原始凭证 C.汇总记

总分类账的登记依据

.在汇总记账凭证账务处理程序中,登记总账的依据是( )。

A.记账凭证

B.原始凭证

C.汇总记账凭证

D.科目汇总表

左手痕1年前1 -

l6706253 共回答了19个问题

|采纳率78.9%.在汇总记账凭证账务处理程序中,登记总账的依据是( )。

A.记账凭证

C.汇总记账凭证

D.科目汇总表 三种不同的账务处理程序(方法)。1年前查看全部

- 以下属于总分类账与序时账簿核对的是()。 A、现金日记账必须每天与库存现金核对相符 B、银行存款

以下属于总分类账与序时账簿核对的是()。 A、现金日记账必须每天与库存现金核对相符 B、银行存款

以下属于总分类账与序时账簿核对的是()。

A、现金日记账必须每天与库存现金核对相符

B、银行存款日记账也必须定期与银行对账

C、现金总账和现金日记账的期末余额是否相符

D、银行存款总账与银行存款日记账的期末余额是否相符

zj0506a1年前1 -

好可爱阿 共回答了11个问题

|采纳率54.5%CD1年前查看全部

- 总分类账与明细账有何区别

yesorno3211年前1

-

dxy31889 共回答了16个问题

|采纳率81.3%总分类账户与明细分类账的区别

1.二者反映经济内容的详细程度不一样.总账反映资金增减变化的总括情况,提供总括资料;明细账反映资金动动的详细情况,提供某一方面的详细资料;有些明细账还可以提供实物量指标和劳动量指标.

2.二者的作用不同.总账提供的经济指标,是明细账资料的综合,对所属明细账起着统驭作用;明细账是对有关总账的补充.起着详细说明的作用.1年前查看全部

- 1、资产负债表的下列项目中,直接根据一个总分类账账户就能填列的项目是().

1、资产负债表的下列项目中,直接根据一个总分类账账户就能填列的项目是().

A、货币资金 B、应收账款 C、资本公积金 D、预收账款

2、资产负债表下列项目中,能根据相应明细分类账账户期末余额直接填列的项目是().

A、预付账款 B、待摊费用 C、长期债权投资 D、在建工程

麻烦说下理由,帮忙分析一哈DFZXqq1年前1 -

波涛不惊 共回答了27个问题

|采纳率92.6%第1题选c,是因为题目的要求是“一个总分类帐账户”

A.货币资金需要根据银行和现金两个科目的总分类帐填写,所以不是

B和D,应收账款和预收帐款均需要根据明细账户的余额方向进行填写和调整

第2题选B

A.预付账款要根据明细分类帐账户余额的借贷方向进行调整填入资产负债表项目

C.长期债券投资中的一年内到期的债券投资要填入“一年内到期的长期债券投资”

D.在建工程需要根据在建工程账户余额减去在建工程减值准备余额后填列1年前查看全部

大家在问

- 1夏工50铲车价格表

- 2(0.75*57.4-0.574*25+57.4)/3 用简便方法

- 3(2012•吉林二模)选修4-4:坐标系与参数方程选讲

- 4在25℃时,将气体X、Y放入密闭容器中发生反应生成Z,5min后达到平衡.其初始浓度和平衡浓度如下表:

- 5议论文论据:谁在苦难中还能享受生活(在线等)

- 6人们为什么赞颂枣树

- 7神州6号上,费俊龙在舱内连做了4个前滚翻实验,用时约3分钟,以飞船每秒7又5分之4公里的飞行速度计算,费俊龙

- 8改写被动语态帮忙把But they found nothing.改为被动语态.

- 9王安石 读柳宗元传 中的卒和谓分别是什么意思

- 10关于x的方程ax的平方—根号a乘x+2=0是一元二次方程,则a满足何值?

- 11小丽家1月份用电86度,2月份用电84度,1月份比2月份多缴电费8角,每度电多少角

- 12英语翻译1.farmers plant wheat and make it into flour.2.besides c

- 13某筑公路修一条公路,第一天修了全长的25%,第二天修了全长的三分之一,这时超过中点六千米,这条公路长几千米?

- 14(初中英语)Harry Potter is so interesting a book that lots of tee

- 15什么是硝化反应?乙酸和硝酸的反应是硝化反应吗?纤维素和硝酸的反应是硝化反应吗?有人说是酯化而不是硝化因它产生了硝酸酯-O