会计分录(交易性金融资产)2010年3月至5月,甲上市公司发生的交易性金融资产业务如下:(1)3月2日,以银行存款购入A

qshiny3212022-10-04 11:39:541条回答

qshiny3212022-10-04 11:39:541条回答

会计分录(交易性金融资产)

2010年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月2日,以银行存款购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产

(2)3月31日,该股票在证券交易所的收盘价格为每股7.70元

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元

(4)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务(1)~(4)的会计分录。

2010年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月2日,以银行存款购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产

(2)3月31日,该股票在证券交易所的收盘价格为每股7.70元

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元

(4)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务(1)~(4)的会计分录。

已提交,审核后显示!提交回复

共1条回复

loyufer 共回答了27个问题

loyufer 共回答了27个问题 |采纳率81.5%- (1)借 交易性金融资产——成本800

投资收益2

贷 银行存款802

(2)借 公允价值变动损益30

贷 交易向金融资产——公允价值变动30

(3)借 交易向金融资产——公允价值变动10

公允价值变动损益10

(4)借 银行存款825

交易向金融资产——公允价值变动20

贷 交易性金融资产——成本800

投资收益45

借 投资收益20

贷 公允价值变动损益20 - 1年前

相关推荐

- 麻烦懂的人帮忙写一下会计分录(1)长红公司有专用机床一台,原价20000元,已经计提折旧19000元,报废转入清理。发生

麻烦懂的人帮忙写一下会计分录

(1)长红公司有专用机床一台,原价20000元,已经计提折旧19000元,报废转入清理。发生清理费200元,残料变价收入2000元,已经存入银行。

2 (1)长红公司1997年向永安公司进行投资,投资额度占对方可表决权资本的80%,共600000元,已经用银行存款支付。

(2)1997年,安永公司赢利50000元。

(3)1998年2月安永公司对外发放现金股利共20000元。

(3)1998年安永公司发生亏损2万元。

(4)1999年安永公司赢利100000元。

请根据以上条件编制会计分录。

博月寒寺1年前1 -

是我想的太多lh 共回答了25个问题

|采纳率84%(1)

借:固定资产清理1000

累计折旧19000

贷:固定资产20000

借:固定资产清理200

贷:库存现金200

借:银行存款2000

贷:固定资产清理2000

借:固定资产清理2000-1000-200=800

贷:营业外收入800

2

1)借:长期股权投资--永安公司600000

贷:银行存款600000

2)借:长期股权投资--永安公司50000*80%=40000

贷:投资收益40000

3)借:应收股利20000*80%=16000

贷:长期股权投资--永安公司16000

4)借:投资收益20000*80%=16000

贷:长期股权投资--永安公司16000

5)借:长期股权投资--永安公司100000*80%=80000

贷:投资收益800001年前查看全部

- (1)用银行存款购入库存商品1800元。(2)本期库存商品期末盘存数为1000元,其余为本期销售数。会计分录怎样写?

qq520cc1年前1

-

guestabc1111 共回答了13个问题

|采纳率84.6%购进时: 借:库存商品1800 贷:银行存款1800 月末结转成本 借:主营业务成本800 贷:库存商品8001年前查看全部

- 成本法与权益法的区别请以会计分录或实例体现长期股权投资中成本法与权益法有什么不同?

luiliu00081年前1

-

zoum2000 共回答了6个问题

|采纳率100%一、适用范围不同:

1.成本法适用的范围(注意变化的部分)

(1)企业能够对被投资单位实施控制的长期股权投资(与旧准则不同)

(2)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场没有报价、公允价值不能可靠计量的长期股权投资

2.权益法适用的范围

(1)共同控制;(2)重大影响.

两种方法的比较:

成本法注重的是初始投资成本,受资企业的其他变动,投资企业一般不做调整.

权益法注重受资企业的所有者权益,只要受资企业的所有者权益变动了,投资企业也随之进行调整.

二、核算不同:

投资单位采用成本法时,长期股权投资的账面价值不受被投资单位盈亏和其他权益变动的影响.只有在被投资单位分配现金股利的时候,才确认投资收益,相应的调整长期股权投资的账面价值.

权益法下,长期股权投资的账面价值受被投资单位的所有者权益变动的影响.因为长期股权投资的账面价值是需要根据被投资单位的所有者权益进行调整的.只要所有者权益发生变动,投资单位的长期股权投资的账面价值就要相应的进行调整.所以在被投资单位实现盈利的时候,所有者权益的留存收益增加了,投资单位的长期股权投资要调增,确认投资收益,发生亏损时,冲减长期股权投资的账面价值.在被投资单位分配现金股利的时候,被投资单位的所有者权益减少了,所以要冲减长期股权投资,确认应收股利.

(一)长期股权投资初始投资成本的确定

以支付的现金、与取得长期股权投资直接相关的费用、税金及其他必要支出作为初始投资成本.

(二)取得长期股权投资

举例:A 公司购买B 公司股票,每股购买价格为5.1 元,购买了 100 万股,又支付了3 万元的税费.

初始投资成本=5.1*1000000+30000=5130000 元

借:长期股权投资-B 企业 5130000

贷:银行存款 5130000

如果购买价格5.1 元中含有B 企业已经宣告发放但尚未支付的0.1 元股利的处理

举例:A 企业在 07 年 2 月 15 日购买B 企业的股票,B 企业已在 1 月 15 日宣告分派股利,每股0.1 元,以 2 月28 日股东名册为准.

0.1 元股利是B 企业06 年赚取的收益,所以B 企业将这部分股利加入到A 企业的购买价格里.0.1 元的股利A 企业不能作为初始投资

成本,应作为应收股利处理.

初始投资成本=(5.1-0.1)*1000000+30000=5030000 元

借:长期股权投资-B 企业 5030000

应收股利 100000

贷:银行存款 5130000

对于购买价格中包含了已宣告但尚未支付的股利,应作为应收股利处理,不能计入初始投资成本.

收到股利时:

借:银行存款 100000

贷:应收股利 100000

(三)长期股权投资持有期间被投资单位宣告发放现金股利或利润(两种不同情况的处理)

举例:A 企业向B 企业投资,07 年2 月 15 日购买B 企业股票,B 企业07 年2 月28 日宣告分派股利,因为B 企业发放的是06 年的股

利,2 月 15 日A 企业在购买股票时未支付这部分款项,所以应该冲减投资成本.

借:应收股利

贷:长期股权投资

举例:06 年 1 月 1 日,A 对B 投资.06 年 12 月31 日B 企业宣告净利润 10 万元(A 企业不做账务处理),07 年 1 月 15 日宣告分派6

万元的股利,07 年宣告分派的股利是06 年赚取的收益,应确认为投资收益.

借:应收股利

贷:投资收益

注意两个例子的不同:投资赚取的应计入投资收益,不是投资赚取的应冲减投资成本. (一定要注意)

(四)长期股权投资的处理

处置长期股权投资时,按实际取得的价款与长期股权投资账面价值的差额确认为投资损益.

举例:06 年 1 月 1 日投资,被投资企业06 年赚取 10 万元,07 年分了 6 万元,07 年 12 月31 日进行处置,以11 万元卖出,原来投资

为 10 万元.

借:银行存款 11

贷:长期股权投资 10

投资收益 1投资赚取的应计入投资收益

如果07 年2 月 15 日投资了10 万元,07 年2 月28 日分派6 万元股利,股权比例为 10%,将得到0.6 万元的股利.07 年 12 月31 日以

11 万元卖出.分得的0.6 万元的股利不是因投资而赚取的,所以应冲减投资成本,即投资的账面价值=10-0.6=9.4 万元,投资收益=

11-9.4=1.6 万元

借:银行存款 11

贷:长期股权投资 9.4不是投资赚取的应冲减投资成本.

投资收益 1.6

如果投资还计提了减值准备,应将减值准备予以转出

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(如果是投资损失,应借记“投资收益”

)

处置时,要将处置收入与长期股权投资的账面价值比较,账面价值是指账面余额减去减值准备.

三、采用权益法核算的长期股权投资

(一)取得长期股权投资

要考虑“占被投资单位可辨认净资产公允价值的份额”

1.长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本.

2.长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,要增加长期股权投资,两者的差额计入

“营业外收入”.

举例:A 向B 企业投资,B 企业的可辨认资产公允价值为 100 万元,A 占有表决权股份的30%.

(1)A 如果投资了30 万元

借:长期股权投资 30

贷:银行存款 30

(2)A 如果投资了35 万元

借:长期股权投资 35

贷:银行存款 35 (大于所占的份额,不调整已确认的初始投资成本)

(3)A 如果投资了25 万元

借:长期股权投资 25

贷:银行存款 25

借:长期股权投资 5

贷:营业外收入 5

↓

计入当期损益的利得

注意:新准则规定接受捐赠记入“营业外收入”

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损

受资企业的净利润变动,投资企业的投资也随之调整 (注意)

举例:A 向B 投资,年末B 企业获利 10 万元,A 占30%股份,做如下分录:

借:长期股权投资-损益调整 3

贷:投资收益 3

如果年末B 企业为亏损,应做相反分录

借:投资收益

贷:长期股权投资-损益调整

如果下一年B 企业分派股利6 万元,因A 占30%,所以分得1.8 万元股利

借:应收股利 1.8

贷:长期股权投资-损益调整 1.8

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

比如:受资企业资本公积变动了,投资企业的投资也变动.B 企业资本公积增加20 万元,A 企业做如下分录:

借:长期股权投资-其他损益变动 6 (20*30%)

贷:资本公积-其他资本公积 6

(四)长期股权投资的处置

按实际取得的价款与长期股权投资账面价值的差额确认为投资损益,并应同时结转已计提的长期股权投资减值准备.

举例:A 企业以40 万元将此股权卖出,其他条件见上面叙述.

长期股权投资的账面价值=35+3-1.8+6=42.2 万元

借:银行存款 40

投资收益 2.2

贷:长期股权投资-成本 35

-损益调整 1.2

-其他损益变动 6

如果是以50 万元卖出,就有投资收益=50-42.2=7.8 万元

借:银行存款 50

贷:长期股权投资-成本 35

-损益调整 1.2

-其他损益变动 6

投资收益 7.8

需要注意的是,还应同时结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“投资收益” 科目.1年前查看全部

- 会计分录的要素具体包括A.会计账户的名称B.记账方向C.记账符号D.记账金额 答案选择的是ACD, B为什么不对呢

张江绿谷1年前1

-

球球火锅 共回答了20个问题

|采纳率90%你的答案是不是有问题?会计分录的基本要素,应该是借贷方向、科目名称、金额。1年前查看全部

- 财务会计学习题 求大神写下会计分录 最好带计算步骤.

财务会计学习题 求大神写下会计分录 最好带计算步骤.

2、M企业为增值税一般纳税人,适用税率为17%.有关存货资料如下:

(1)2007年12月31日由于市场价格下跌,预计A材料可变现净值为70 000元,而其账面成本为80 000元;2008年12月31日,由于市场价格上升,预计可变现净值为75 000元,此时A材料的账面成本仍是80 000元;2008年12月购入B材料,账面成本100 000元,本月尚未领用.12月31日,由于市场价格下跌,预计可变现净值为950 000元.M企业按单项计提存货跌价准备.

(2)2008年6月30日对存货进行盘点,发现甲商品盘亏10件,每件账面成本为150元;盘盈乙商品2件,每件账面成本50元.均无法查明原因,经批准对盘盈及盘亏商品进行了处理.

(3)2008年7月24日,委托N企业加工原材料一批,发出材料成本为7 000元.

(4)2008年8月6日,收回由N企业加工的原材料,支付加工费1 100元(不含增值税),并由N企业代扣代缴消费税,税率为10%.M企业收回的原材料用于继续生产应税消费品,双方增值税率均为17%.

要求:根据上述资料编制相关会计分录.qwer0191年前1 -

洗姜 共回答了18个问题

|采纳率94.4%(1)借:资产减值损失-A材料 10000 (80000-70000=10000)

贷:存货跌价准备-A材料 10000

借:存货跌价准备-A材料 5000 (10000-(80000-75000)=5000)

贷:资产减值损失-A材料 5000

借:资产减值损失-B材料 5000 (100000-95000=5000,你题目金额有误,当作95000元吧)

贷:存货跌价准备-B材料 5000

(2)盘亏:借:待处理财产损溢 1500 (150*10=1500)

贷:原材料 1500

借:管理费用 1500

贷:待处理财产损溢 1500

盘盈:借:原材料 100 (50*2=100)

贷:待处理财产损溢 100

借:待处理财产损溢 100

贷:管理费用 100

(3)借:委托加工物资 7000

贷:原材料 7000

(4)借:委托加工物资:1100

应交税费-应交增值税(进项税)187 (1100*17%=187)

应交税费-应交消费税 900 ((7000+1100)/(1-10%)*10%=900)

贷:银行存款 1100 (题目只说支付加工费用1100元)

应付账款 1087 (I187+900=1087)

借:原材料 8100

贷:委托加工物资 8100 (7000+1100=8100)1年前查看全部

- 出售产品一批,售价58500元(含增值税17%)的会计分录怎么写?

covan1年前1

-

langyi99999 共回答了9个问题

|采纳率88.9%出售产品一批,售价58500元(含增值税17%)的会计分录为:

借:银行存款(应收账款) 58500

贷:主营业务收入 58500/(1+17%)=50000

应交税费--应交增值税(销项税额) 85001年前查看全部

- 请先解释下计提是什么意思?再请解释下(2)(3)的会计分录?财物费用为什么会用到?

请先解释下计提是什么意思?再请解释下(2)(3)的会计分录?财物费用为什么会用到?

(1)2013年1月1日,长江公司从银行借入到期一次还本付息,偿还期限3个月,年利率为百分之六的借款200000元,企业收到借款存入银行。会计部门根据银行的收款通知,应编制如下会计分录:借:银行存款200000贷:短期借款200000 (2)承(1),2013年1月31日及2月28日,长江公司计提本月应承担的上述短期借款的利息为1000元(200000*6%12)。会计部门根据预提利息计算表,应编制如下会计分录:借:财物费用1000 贷:应付利息1000。(3)承(1)、(2)2013年3月31日,长江公司计提本月应承担的上述短期借款的利息为1000元,并以银行存款支付利息及归还短期借款。会计部门根据预提利息计算表及银行付款通知,应编制如下会计分录:借:财物费用1000 应付利息2000 短期借款200000 贷:银行存款203000

isolate071年前1 -

aaronlxj 共回答了22个问题

|采纳率90.9%计提就是当期发生的,应该支付但是没有还没有支付的费用,每期都应该记账。

凡是和融资有关的费用,都应该计入财务费用(资本化的部分除外),借款属于融资行为,利息当然应该计入财务费用了。

分录3:3个月的利息应该是3000元,由于1月2月已经提了2000,所以3月份做分录就是:

借:财务费用 1000(3月应计提)

应付利息 2000(前两个月已计提的)

短期借款 200000

贷:银行存款 203000 (借款+利息)(归还本息)1年前查看全部

- 有关以下题目会计分录怎么做详解?谢谢

有关以下题目会计分录怎么做详解?谢谢

甲企业采用“应收账款余额百分比法:核算坏账损失,坏账准备提取比例为5%

(1) 该企业从2006年开始提取坏账准备,该年末应收账款余额为200000元。

(2) 2007年年末应收账款余额240000元,2007年末发生坏账损失

(3) 2008年4月,经有关部门确认发生一笔坏账损失,余额为15000元

(4) 2008年年末,应收账款余额为220000元

(5) 2009年6月上述核销的坏账又收回10000元

(6) 2009年年末,应收账款余额为250000元

根据上述资料编制会计分录

zhangchi20061年前1 -

chuzheng81 共回答了14个问题

|采纳率92.9%(1)2006年年末提取坏账准备时

借:资产减值损失 200000X5%=10000

贷:坏账准备 10000

(2)2007年年末提取坏账准备时

借:资产减值损失 2000

贷:坏账准备 2000(240000×5%-10000)

(3)2008年4月发生坏账损失时

借:坏账准备 15000

贷:应收账款 15000

(4)2008年年末提取坏账准备时

借:资产减值损失 14000

贷:坏账准备 14000

〔220000×5%-(10000+2000-15000)〕

(5)2009年收回已核销的坏账时

借:应收账款 10000

贷:坏账准备 10000

同时:

借:银行存款 10000

贷:应收账款 10000

(6)2009年年末提取坏账准备时

借:坏账准备 8500

贷:资产减值损失 8500〔(10000+2000-15000+14000+10000)-250000×5%〕1年前查看全部

- 下列各观点中,正确的是( )。 A.从某个会计分录看,其借方账户与贷方账户之间互为对应账户 B.从某个企业看,其全

下列各观点中,正确的是( )。

A.从某个会计分录看,其借方账户与贷方账户之间互为对应账户

B.从某个企业看,其全部借方账户与全部贷方账户之间互为对应账户

C.试算平衡的目的是验证企业的全部账户的借贷方金额合计是否相等

D.复合分录是指同时存在两个以上借方账户和两个以上贷方账户的会计分录

bodyshop1年前1 -

whenpeople 共回答了24个问题

|采纳率79.2%同学你好,很高兴为您解答! A对每项经济业务记录所形成的“借”记账户和“贷”记账户之间的联系,称为账户的对应关系。根据定义可知,从某个会计分录看,其借方账户与贷方账户之间互为对应账户,因此A选项正确、...1年前查看全部

- 某企业发生以下业务请编制会计分录:

某企业发生以下业务请编制会计分录:

1、用银行存款支付广告费8万元,运输费2万元.

2、以银行存款预付本季度产品展销场地费9000元.

3、以银行存款2万元,作为向对方单位预付购买原材料的货款.

4、将无法支付的前欠永安工厂的货款4000元,按规定转作资本公积.

5、购入设备一台,用银行存款支付价款2.4万元,运杂费0.1万元.

6、自建厂房一幢,全部支出120万元,现己交付使用.

7、向某企业购入甲材料一批,货款计14.8万元,其中增值税税率为17%,货税款尚未支付.

8、用银行存款支付本季度的短期借款利息1万元.

9、计提本月固定资产折旧费2万元,其中:生产车间1.4万元,厂部0.6万元.

10:供销科李文出差归来报销差旅费1500元,交回余款300元,结清原借款.onlydisk11年前0 -

共回答了个问题

|采纳率

- 编制会计分录资料:红光厂2004年12月份发生下列经济业务。(1)从银行提取现金89600元(2)以现金发放本月职工工资

编制会计分录

资料:红光厂2004年12月份发生下列经济业务。

(1)从银行提取现金89600元

(2)以现金发放本月职工工资89600元

(3)生产A产品领用甲材料1000千克,每千克600元,生产B产品领用乙材料400千克,每千克500元,车间一般性耗用甲材料3000元,乙材料1000元

(4)按规定计提本月固定资产折旧,共计52000元,其中生产车间提取44000元,企业管理部门提取8000元

(5)结算本月应付职工工资。其用途和金额如下所示。

生产工人工资:

制造A产品工人工资 24000元

制造B产品工人工资 21000元

车间管理人员工资 18600元

行政管理部门人员工资 26000元

合计 89600元

(6)按工资总额的14%计提职工福利费

(7)将本月发生的制造费用按生产工人工资比例分配结转

(8)本月生产的A、B两种产品全部完工,验收入库

曾是惊鸿照影来1年前1 -

kelvin409 共回答了20个问题

|采纳率85%(1)借:库存现金 89600

贷:银行存款 89600

(2)借:应付职工薪酬 89600

贷:库存现金 89600

(3)借:生产成本-A 600000

-B 200000

制造费用 4000

贷:原材料-甲材料 603000

-乙材料 201000

(4)借:制造费用 44000

管理费用 8000

贷:累计折旧 52000

(5)借:生产成本-A 24000

-B 21000

制造费用 18600

管理费用 26000

贷:应付职工薪酬-工资 89600

(6)借:生产成本-A 3360

-B 2940

制造费用 2604

管理费用 3640

贷:应付职工薪酬-职工福利 12544

(7)借:生产成本-A 36908.8

-B 32295.2

贷:制造费用 69204

(8)借:库存商品-A 664268.8

-B 256235.2

贷:生产成本-A 664268.8

-B 256235.21年前查看全部

- 1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

2 企业向D公司购入乙材料2000千克,每千克50元,购入丙材料400千克,每千克200元,货款已由银行存款支付,并以银行存款1200元支付从D公司购入的乙材料,丙材料的运杂费,编制会计分录咋写啊?

3 月末,企业将本月的产品销售成本12078元,主营业务税金及附加5000元,营业费用3000元,管理费用12700元,财务费用1000元,营业外之处7000元结转到“本年利润”帐户.编制会计分录hoheho1年前1 -

乐蒙 共回答了10个问题

|采纳率80%1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

借:主营业务成本 120750

贷:库存商品-- A产品 120750

2 企业向D公司购入乙材料2000千克,每千克50元,购入丙材料400千克,每千克200元,货款已由银行存款支付,并以银行存款1200元支付从D公司购入的乙材料,丙材料的运杂费,编制会计分录咋写啊?

借:原材料--乙材料2000*50+1200*(2000/2000+400) =101000

-- 丙材料400*200+1200*(400/2000+400) =80200

应交税费--应交增值税(进项税额)(2000*50+400*200)*17%=30600

贷:银行存款 211800

3月末,企业将本月的产品销售成本12078元,主营业务税金及附加5000元,营业费用3000元,管理费用12700元,财务费用1000元,营业外之处7000元结转到“本年利润”帐户.编制会计分录

借:本年利润 40778

贷:主营业务成本 12078元

主营业务税金及附加5000元

营业费用3000元

管理费用12700元

财务费用1000元

营业外支出 70001年前查看全部

- 根据据七月份发生的经济业务,编制会计分录。

根据据七月份发生的经济业务,编制会计分录。

习题一

(一)资料:ABC工厂2012年7月份经济业务如下:

(1)购入全新机器一台,价值5 000元,以银行存款支付。

(2)投资者投入原材料,价值10 000元。

(3)将一笔长期借款5 000元转化为企业投资。

(4)从银行提取现金200元备用。

(5)以银行存款偿还所欠供应单位账款1 000元。

(6)以银行存款归还短期借款5 000元。

(7)收到购买单位所欠账款8 000元,收存银行。

(8)向银行借入短期借款10 000元,存入银行存款户。

(9)收到购买单位所欠货款6 000元,其中5 000元转入银行存款户,1 000元以现金收讫。

(10)以银行存款10 000元归还短期借款8 000元,以及所欠供应单位账款2 000元。

(

rayyedely1年前0 -

共回答了个问题

|采纳率

- 会计分录不是太会 内附题目 求指导

会计分录不是太会 内附题目 求指导

资料:乙企业发生下列经济业务。

(1)3月1日,从甲企业购入A材料100 000元,增值税税率为17%,签发并承兑为期6个月的商业汇票一张,票面值117 000元,汇票已交付对方。

(2)3月5日,签发一张面值为200 000元的商业汇票,票面利率为4%,期限为5个月,向银行申请承兑,交付0.5‰的承兑手续费。

(3)3月6日,将上述银行承兑汇票交付丙企业,以抵偿前欠货款。

(4)4月20日,三个月前交付丁企业的商业承兑汇票100 000元已到期,按票面利率4%支付面值及利息。

要求:根据上述经济业务编制乙企业的会计分录。

swangliw1年前1 -

眉小木 共回答了20个问题

|采纳率95%1、借:原材料—— A材料 100000

应交税费——应交增值税(进项税额) 17000

贷:应付票据 117000

2、借:财务费用 100

贷:银行存款 100

承兑手续费=200000*0.5‰=100

3、借: 应付账款—— 丙企业 200000

贷:应付票据 200000

4、借:应付票据 100000

财务费用 1000

贷:银行存款 101000

利息=100000*4%/12*3=10001年前查看全部

- 帮我写一下下面的会计分录 懂哪题就写哪题 拜托拜托 谢了谢了

帮我写一下下面的会计分录 懂哪题就写哪题 拜托拜托 谢了谢了

1.仓库发出材料80000元,用于生产A产品43800元,B产品36200元

2.仓库发出辅助材料4000元,供车间使用

3.从银行提取现金48000元

4.以现金支付职工工资48000元

5.向兴明工厂购入甲材料10000元,增值税税率未17%,该厂垫付运费500元,贷款以银行存款支付. 材料验收入库,按其实际采购成本转账.

6.向五一工厂购入乙材料20000元,增值税税率为17%,材料已到达并验收入库,货款尚未支付

7.以现金支付上述购入乙材料的搬运费300元,并按入库材料的实际成本转账.

8.收到新华工厂所还欠款8000元,存入银行.

9.以银行存款偿还上月欠五一工厂的货款2900元

10.本月份分配应付职工工资如下:A产品生产工人工资20000元,B产品生产工人工资20000元,车间职工工资6000元,行政管理部门职工工资2000元,合计48000元.

11.计提本月固定资产折旧12320元,其中车间使用固定资产折旧4760元,管理部门使用固定资产折旧7560元.

12.以银行存款支付车间用水电费2800元.

13.将本月制造费用总额按生产工人工资比例分配计入A、B两种产品成本.

14.A产品4000件以全部完成,按其实际生产成本转账.

15.出售产成品给新华工厂,计A产品3600件,每件售价56元,B产品4000件,每件售价28元,共计售价313600元,增值税率17%,货款尚未收到.

16.用银行存款支付销售产品的包装费、装卸费等销售费用1200元.

17.用银行存款支付本季度临时借款利息800元,前2个月已预提利息费用500元.

18.用银行存款支付厂部水电费1000元.

19.用银行存款向希望工程捐赠2000元.

20.没收某单位逾期未退包装物的押金500元.

21.结转本月出售产品的生产成本,计A产品每件20元,B产品每件10元,共计112000元.

22.出售多余材料一批,价款2000元,增值税17%,价税款以存入银行.同时结转该批材料的实际成本1200元.

23.收到被投资单位转来应分得的税后股利10000元,存入银行.

24.将12月份除所得税费用外的各损益类账户余额结转至账户.并计算出12月份利润总额

25.计算结转12月份的应交所得税(所得税率25%),并将"所得税费用"账户余额转至“本年利润”账户.

26.按12月份净利润的10%提取盈余公积.

27.按全年净利润的30%计算结转应付投资者股利.

28.将全年实现的净利润自“本年利润”账户转至“利润分配”账户.

29.收到某工厂以银行存款300000元对本企业进行投资,以存入银行.

linbin513961年前1 -

wenqin76 共回答了18个问题

|采纳率94.4%(1)借:生产成本-A产品 43800

-B产品 36200

贷:原材料 80000

(2)借:制造费用 4000

贷:原材料 4000

(3)借:库存现金 48000

贷:银行存款 48000

(4)借:应付职工薪酬 48000

贷:库存现金 48000

(5)借:原材料--甲材料 10500(运输费不抵扣的情况,正常按7%抵扣,但题目没写)

应交费用--应交增值税(进项税额) 1700

贷:银行存款 12200

(6)借:原材料--乙材料 20000

应交税费--应交增值税(进项税额) 3400

贷:应付账款 23400

(7)借:原材料--乙材料 300

贷:库存现金 300

(8)借:银行存款 8000

贷:应收账款 8000

(9)借:应付账款 2900

贷:银行存款 2900

(10)借:生产成本--A产品 20000

--B产品 20000

制造费用 6000

管理费用 2000

贷:应付职工薪酬 48000

(11)借:制造费用 4760

管理费用 7560

贷:累计折旧 12320

(12)借:制造费用 2800

贷:银行存款 2800

(13)借: 生产成本--A产品 8780

--B产品 8780

贷:制造费用 17560

(14)借:库存商品--A产品 72580

贷:生产成本 72580

(15)借: 应收账款 366912

贷:主营业务收入--A产品 201600

--B产品 112000

应交税费--应交增值税(销项税额) 53312

(16)借:销售费用 1200

贷:银行存款 1200

(17)借:财务费用 300

应付利息 500

贷:银行存款 800

(18)借:管理费用 1000

贷:银行存款 1000

(19)借:营业外支出--捐赠支出 2000

贷:银行存款 2000

(20)借:其他应付款 500

贷:周转材料--包装物 500

(21)借:主营业务成本 112000

贷:库存商品-A产品 72000

库存商品-B产品 40000

(22)借:银行存款 2340

贷:其他业务收入 2000

应交税费-应交增值税(销项税额) 340

借: 其他业务成本 1200

贷:原材料 1200

(23)借:银行存款 10000

贷:应收股利 10000

(24)借:本年利润 127760

贷:主营业务成本 112000

管理费用 10560

销售费用 1200

财务费用 800

营业外支出 2000

其他业务成本 1200

借:主营业务收入 313600

其他业务收入 2000

营业外收入 500

投资收益 10000

贷:本年利润 326100

(25)本年利润账户余额=198340 所得税费用=198340*25%=49585

借:所得税费用 49585

贷:应交税费-所得税 49585

(26)净利润=198340-49585=148755

提取的法定盈余公积=148755*10%=14875.5

借:利润分配 14875.5

贷:盈余公积 14875.5

(27)应付股利=148755*30%=44626.5

借:利润分配 44626.5

贷:应付股利 44626.5

(28)借:本年利润 148755

贷:利润分配 148755

(29)借:银行存款 300000

贷:实收资本 3000001年前查看全部

- 提取本月折扣,其中,车间8100元,厂部3200元。这道题当然会计分录怎么写

tjz19811年前1

-

云绮舞 共回答了17个问题

|采纳率88.2%借:制造费用-折旧费 8100

管理费用-折旧费 3200

贷:累计折旧 113001年前查看全部

- 求解答会计分录题博学企业是2010年1月1日由投资者A和投资者B共同出资成立,每人出资100 000元,各占50%的股份

求解答会计分录题

博学企业是2010年1月1日由投资者A和投资者B共同出资成立,每人出资100 000元,各占50%的股份。4月30日“资本公积”贷方余额2

000元,为拨款转入2 000元。5月份发生如下与资本公积有关的业务(所涉及款项全部以银行存款收支):

(1)5月1日投资者A和投资者B决定吸收C、D两位新投资者加入甲企业。经有关部门批准后,甲企业实施增资,将注册资本增加到400

000元。经四方协商,一致同意,完成下述投入后,各占乙企业1/4的股份。各投资者的出资情况如下: ①投资者C以180

000元投入博学企业作为增资,5月11日收到此款项并存入银行; ②投资者D以一批原材料投入博学企业作为增资,双方确认的价值为159

000元,税务部门认定应交增值税额为27030元。投资者D已开具了增值税专用发票。

(2)5月31日转销无法偿还的应付账款1 460元。

要求:编制上述业务的会计分录

1、收到投资者C投资

2、收到投资者D投资

3、转销无法偿还的应付账款

丝丝入扣20041年前1 -

乙炔飘飘 共回答了17个问题

|采纳率88.2%1. ①投资者C以180 000元投入博学企业作为增资,5月11日收到此款项并存入银行; ②投资者D以一批原材料投入博学企业作为增资,双方确认的价值为159 000元,税务部门认定应交增值税额为27030元。投资者D已开具了增值税专用发票。

借:银行存款 180 000

贷:实收资本 100 000

资本公积 80 000

2.②投资者D以一批原材料投入博学企业作为增资,双方确认的价值为159 000元,税务部门认定应交增值税额为27030元。投资者D已开具了增值税专用发票。

借:原材料 159 000

应交税费——应交增值税(进项税额) 27 030

贷:实收资本 100 000

资本公积 86 030

3.5月31日转销无法偿还的应付账款1 460元。

老制度:

借:应付账款 1 460

贷:资本公积 1 460

3.5月31日转销无法偿还的应付账款1 460元。

新制度:

借:应付账款 1 460

贷:营业外收入 1 4601年前查看全部

- 感激不尽呐,辛苦了.要求:根据上述经济业务编制会计分录.

感激不尽呐,辛苦了.要求:根据上述经济业务编制会计分录.

华美公司12月份发生经济业务如下.(1)12月1日,所有者投入资金100 000元,存入银行.(2)12月1日,从银行提取现金2 000元备用.(3)12月2日,生产车间领用原材料 76 000元用于生产.其中:甲材料 数量100吨 单价360元 金额 36 000元,制造B产品.乙材料 数量200吨 单价200元 金额 40 000元,制造A产品.(4)用银行存款支付前欠宏远公司货款 14 000元.(5)12月3日,收到东海公司前欠货款 25 000元,存入银行.(6)12月3日,向宏远公司购买甲材料一批 150吨,单价 360元,货款 54 000元,增值税率17%,税款 9 180元,货款尚未支付.(7)12月4日,用银行存款支付前欠宏远工厂材料款 50 000元.(8)12月5日,向宏远工厂购入甲材料运到,验收入库.(9)12月5日,用银行存款支付前欠力生工厂材料款 26 000元.(10)12月8日,用现金支付行政管理部门办公用品费180元.(11)12月9日,用银行存款支付应交增值税 4 000元,城建税 280元.(12)12月10日,从银行提取现金 38 000元,备发工资.(13)12月10日,以现金支付工资 38 000元.(14)12月12日,向力生公司购买乙材料100吨,单价200元,货款 40 000元,增值税率17%,税款 6 800元,款项尚未支付.(15)12月12日,向华欣公司赊销A产品100件,单价580元,货款 58 000元;B产品80件,单价450元,货款 36 000元.增值税率17%,税款 15 980元.(16)12月15日,向力生公司购入的乙材料已运到,验收入库,同时用银行存款支付材料款及税款.(17)12月15日,生产车间领用甲材料100吨,单价360元,用于制造B产品120件;领用乙材料200吨,单价200元,用于制造A产品120件.(18)12月16日,支付产品广告宣传费2400元,用银行存款支付.(19)12月18日,支付本月车间机器设备修理费2400元,用银行存款支付.(20)12月18日,向东海公司销售A产品100件,单价580元,金额58 000元,B产品120件,单价450元,金额54 000元,增值税率17%,税款19 040元.收到货款131 040元,存入银行 (21)12月22日,车间技术人员外出开会报销差旅费120元,用现金支付.(22)12月25日,以银行存款向希望工程捐款20000元.(23)12月28日,用银行存款支付自来水公司水费450元,其中生产车间应负担水费260元,行政管理部门应负担水费190元 (24)12月28日,用银行存款支付电费1 280元,其中生产车间应负担电费980元,行政管理部门应负担电费300元 (25)12月30日,用银行存款支付本月银行借款利息300元.(26)12月29日,向东海公司销售A产品80件,单价580元,金额46400元,B产品80件,单价450元,金额36000元,增值税率17%,税款14008元.货款尚未收回.(27)12月30日,销售甲材料5吨,单位售价400元,收入2 000元,增值税率17%,税额340元,款项已收,存入银行(同时结转甲材料的实际成本) (28)12月31日,支付应由本月份管理部门负担的房屋租赁费200元 (29)12月31日,计提本月份固定资产折旧费3 962元,其中生产车间应计提折旧费2732元,行政管理部门应计提折旧费1 230元 (30)12月31日,分配结转本月份工资38 000元,其中生产A产品工人工资20 000元,生产B产品工人工资10 000元,车间管理人员工资5 000元,厂部行政管理人员工资3 000元 (31)12月31日,结转本月份制造费用(按生产工人工资比例分配).(32)12月31日,本月份投产的A、B两种产品全部完工,结转完工产品的生产成本.(33)12月31日,结转本月各种收入 (34)12月31日,结转本月已售产品的销售成本(可按本期完工产品的单位成本计算) (35)12月31日,结转本月营业成本、期间费用和营业外支出.(36)12月31日,计算本月份实现的利润总额,并按利润总额25%的税率计算并结转本月份所得税费用 (37)12月31日,结转本月税后利润haikuo991年前1 -

绯髓 共回答了14个问题

|采纳率85.7%第一,排版方面,排版都排不好,让人一看就头疼.将心比己,你自己看一下,是否容易阅读?自己阅读都有困难,期望别人好好回答你?!

第二,这么长,估计没有什么人会全部回答,我就回答大部份吧,最后那几题需要汇总计算的,你自己汇总一下即可.

1)12月1日,所有者投入资金100 000元,存入银行.

借:银行存款 100000

贷:实收资本 100000

(2)12月1日,从银行提取现金2 000元备用.

借:库存现金 2000

贷:银行存款 2000

(3)12月2日,生产车间领用原材料 76 000元用于生产.其中:甲材料 数量100吨 单价360元 金额 36 000元,制造B产品.乙材料 数量200吨 单价200元 金额 40 000元,制造A产品.

借:生产成本——A 40000

生产成本——B 36000

贷:原材料——甲 36000

原材料——乙 40000

(4)用银行存款支付前欠宏远公司货款 14 000元.

借:应付账款 14000

贷:银行存款 14000

(5)12月3日,收到东海公司前欠货款 25 000元,存入银行.

借:银行存款 25000

贷:应收账款 25000

(6)12月3日,向宏远公司购买甲材料一批 150吨,单价 360元,货款 54 000元,增值税率17%,税款 9 180元,货款尚未支付.

借:在途物资——甲 54000

应交税费——应交增值税(进项)9180

贷:应付账款 63180

(7)12月4日,用银行存款支付前欠宏远工厂材料款 50 000元.

借:应付账款 50000

贷:银行存款 50000

(8)12月5日,向宏远工厂购入甲材料运到,验收入库.

借:原材料——甲 54000

贷:在途物资——甲 54000

(9)12月5日,用银行存款支付前欠力生工厂材料款 26 000元.

借:应付账款 26000

贷:银行存款 26000

(10)12月8日,用现金支付行政管理部门办公用品费180元.

借:管理费用 180

借:库存现金 180

(11)12月9日,用银行存款支付应交增值税 4 000元,城建税 280元.

借:应交税费——未交增值税 4000

应交税费——应交城建税 280

贷:银行存款 4280

(12)12月10日,从银行提取现金 38 000元,备发工资.

借:库存现金 38000

贷:银行存款 38000

(13)12月10日,以现金支付工资 38 000元.

借:应付职工薪酬——工资 38000

贷:库存现金 38000

(14)12月12日,向力生公司购买乙材料100吨,单价200元,货款 40 000元,增值税率17%,税款 6 800元,款项尚未支付.

借:在途物资——乙 40000

应交税费——应交增值税(进项)6800

贷:应付账款 46800

(15)12月12日,向华欣公司赊销A产品100件,单价580元,货款 58 000元;B产品80件,单价450元,货款 36 000元.增值税率17%,税款 15 980元.

借:应收账款 58000+36000+15980

贷:主营业务收入 58000+36000

应交税费——应交增值税(销项)15980

(16)12月15日,向力生公司购入的乙材料已运到,验收入库,同时用银行存款支付材料款及税款.

借:原材料——乙 40000

贷:在途物资——乙 40000

借:应付账款 46800

贷:银行存款 46800

(17)12月15日,生产车间领用甲材料100吨,单价360元,用于制造B产品120件;领用乙材料200吨,单价200元,用于制造A产品120件.

借:生产成本——B 36000

生产成本——A 40000

贷:原材料——甲 36000

原材料——乙 40000

(18)12月16日,支付产品广告宣传费2400元,用银行存款支付.

借:销售费用 2400

贷:银行存款 2400

(19)12月18日,支付本月车间机器设备修理费2400元,用银行存款支付.

借:管理费用 2400

贷:银行存款 2400

【新准则下,入管理费用;旧准则下,入制造费用】

(20)12月18日,向东海公司销售A产品100件,单价580元,金额58 000元,B产品120件,单价450元,金额54 000元,增值税率17%,税款19 040元.收到货款131 040元,存入银行

借:银行存款 131040

贷:主营业务收入——A 58000

主营业务收入——B 54000

应交税费——应交增值税(销项)19040

(21)12月22日,车间技术人员外出开会报销差旅费120元,用现金支付.

借:管理费用——差旅费 120

贷:库存现金 120

(22)12月25日,以银行存款向希望工程捐款20000元.

借:营业外支出 20000

贷:银行存款 20000

(23)12月28日,用银行存款支付自来水公司水费450元,其中生产车间应负担水费260元,行政管理部门应负担水费190元

借:制造费用 260

管理费用 190

贷:银行存款 450

(24)12月28日,用银行存款支付电费1 280元,其中生产车间应负担电费980元,行政管理部门应负担电费300元

借:制造费用 980

管理费用 300

贷:银行存款 1280

(25)12月30日,用银行存款支付本月银行借款利息300元.

借:应付利息 300

贷:银行存款 300

(26)12月29日,向东海公司销售A产品80件,单价580元,金额46400元,B产品80件,单价450元,金额36000元,增值税率17%,税款14008元.货款尚未收回.

借:应收账款 46400+36000+14008

贷:主营业务收入——A 46400

主营业务收入——B 36000

应交税费——应交增值税(销项)14008

(27)12月30日,销售甲材料5吨,单位售价400元,收入2 000元,增值税率17%,税额340元,款项已收,存入银行(同时结转甲材料的实际成本)

借:银行存款 2000+340

贷:其他业务收入 2000

应交税费——应交增值税(销项)340

借:其他业务成本 360*5

贷:原材料——甲 360*5

(28)12月31日,支付应由本月份管理部门负担的房屋租赁费200元

借:应交税费——应交房产税 200

贷:银行存款 200

(29)12月31日,计提本月份固定资产折旧费3 962元,其中生产车间应计提折旧费2732元,行政管理部门应计提折旧费1 230元

借:制造费用 2732

管理费用 1230

贷:累计折旧 3962

(30)12月31日,分配结转本月份工资38 000元,其中生产A产品工人工资20 000元,生产B产品工人工资10 000元,车间管理人员工资5 000元,厂部行政管理人员工资3 000元

借:生产成本——A 20000

生产成本——B 10000

制造费用 5000

管理费用 3000

贷:应会职工薪酬 38000

(31)12月31日,结转本月份制造费用(按生产工人工资比例分配).

借:生产成本——A【将以上所有制造费用的借方额全部相加后/(20000+10000)*20000】

生产成本——B 【将以上所有制造费用的借方额全部相加后/(20000+10000)*10000】

贷:制造费用 【将以上所有制造费用的借方额全部相加】

(32)12月31日,本月份投产的A、B两种产品全部完工,结转完工产品的生产成本.

借:库存商品——A【将以上所有生产成本的A项,全部相加】

库存商品——B 【将以上所有生产成本的B项,全部相加】

贷:生产成本——A 【将以上所有生产成本的A项,全部相加】

生产成本——B 【将以上所有生产成本的B项,全部相加】

(33)12月31日,结转本月各种收入

借:主营业务收入——A 【将以上主营业务收入的A项全部相加】

主营业务收入——B【将以上主营业务收入的A项全部相加】

其他业务收入——甲【将以上其他业务收入全部相加】

贷:本年利润

(34)12月31日,结转本月已售产品的销售成本(可按本期完工产品的单位成本计算)

借:主营业务成本——A 【将第32题的库存商品A项/120*本月A产品销售数量】

主营业务成本——B 【将第32题的库存商品B项/120*本月A产品销售数量】

贷:库存商品 A

库存商品 B

(35)12月31日,结转本月营业成本、期间费用和营业外支出.

借:本年利润

贷:管理费用

销售费用

营业外支出

(36)12月31日,计算本月份实现的利润总额,并按利润总额25%的税率计算并结转本月份所得税费用

借:所得税费用 【按本年利润的贷方余额*25%】

贷:应交税费——应交所得税

(37)12月31日,结转本月税后利润

借:本年利润【本年利润贷方余额减去所得税后的余额】

贷:未分配利润1年前查看全部

- 会计分录(1)为购买A材料,以银行存款向龙强公司预付27000元货款。(2)接上题,收到龙强公司发来的用预付款购买的A材

会计分录

(1)为购买A材料,以银行存款向龙强公司预付27000元货款。

(2)接上题,收到龙强公司发来的用预付款购买的A材料1000吨,单价9元,增值税率17%,材料已经验收入库。

Felix141年前1 -

月影难迷 共回答了20个问题

|采纳率95%(1)为购买A材料,以银行存款向龙强公司预付27000元货款。

借:应付账款---龙强公司27000

贷:银行存款 27000

2)接上题,收到龙强公司发来的用预付款购买的A材料1000吨,单价9元,增值税率17%,材料已经验收入库。

借:原材料---A材料 9000

应交税费---应交增值税---进项税额 1530

贷:应付账款---龙强公司105301年前查看全部

- 跪求 用英语写会计分录第一题1.a)OnJan.1 of 20x1 Khan Co issued 1000000 sha

跪求 用英语写会计分录

第一题

1.

a)On

Jan.1 of 20x1 Khan Co issued 1000000 shares of common stock with $1 par value for $1.2 per share

b) On Jan.31, an equipment was purchased for $3100 of cash. The equipment is expected to

have useful life of 5 years with residual value of$1000

c)On Feb.5,purchased $15000 of merchandise inventory on credit

from Xerox Co

d) On Feb.25, made the payment to Xerox Co

for the transaction on Feb.5

e)On March 5,sold merchandise to a client on

credit for $50000.These merchandise inventory

originally cost Khan Co $40000

f)On April 10, borrow $100000 from King Bank by issuing a note

g)On August 5, received $60000 at advance payment from a customer

and the service has not been provided

h) On Sept.10, provided servicing to

customer related to the advance payment of August 5

i)On Oct.1,prepaid property insurance

premium of $3000 for the follow three years, with $1000 for each year

j) On Dec.31, prepare adjusting entry to

record the depreciation expense for the equipment purchased on Jan. 31(note: the

equipment was used for 11 months this year)

ben999991年前1 -

阿曼陀罗 共回答了19个问题

|采纳率89.5%搜外语下载中心 上面新英语资料非常全

新概念英语 新东方英语 疯狂英语资料 单词 语法 短语等

免费的1年前查看全部

- 会计分录习题、急、求大家写出分录,越详细越好.

会计分录习题、急、求大家写出分录,越详细越好.

4、2日 向A 公司购进甲材料1000 吨,单价1000 元,增值税款为170000元 ;购进乙材料2000 吨 ,单价为500元,增值税款为170000 元 .款项尚未支付; 同时以银行存款支付上述材料的运费7020 元 ,按照材料买价分摊运费,甲乙材料各分摊运费3510 元

5、4日 购进乙材料 1000吨,单价 520元 ,增值税款88400 元; 购进甲材500 吨 ,单价为,960元 ,增值税款为,81600元.冲销原预付货款50000 元,余款尚未支付.同时以现金支付材料的运费2340 元,按照材料买价分摊运费,甲材料负担运费1123.20 元 ,乙材料负担运费1216.80 元 .材料验收入库结转材料采购成本.

6、6日 采购甲材料1000 吨,单价为900元,增值税款153000 元,以转账支票支付全部材料款,材料未到.

7、9日 以银行存款834555 元缴纳税款

8、10日 以银行存款2340000 元偿还所欠A 公司材料款.

9、12日 以银行存款 1000000元偿还前欠 B公司材料款

10、12 日购进的材料到达,验收入库 ,结转材料采购成本.梦幻妖影1年前1 -

shishang2008 共回答了14个问题

|采纳率85.7%4、2日 向A 公司购进甲材料1000 吨,单价1000 元,增值税款为170000元 ;购进乙材料2000 吨 ,单价为500元,增值税款为170000 元 .款项尚未支付; 同时以银行存款支付上述材料的运费7020 元 ,按照材料买价分摊运费,甲乙材料各分摊运费3510 元

借:材料采购——甲材料1000000

材料采购——乙材料1000000

应缴税费——应交增值税——进项税额340000

贷:应付账款——A公司2340000

借:材料采购——甲材料3510

材料采购——乙材料3510

贷:银行存款7020

5、4日 购进乙材料 1000吨,单价 520元 ,增值税款88400 元; 购进甲材500 吨 ,单价为,960元 ,增值税款为,81600元.冲销原预付货款50000 元,余款尚未支付.同时以现金支付材料的运费2340 元,按照材料买价分摊运费,甲材料负担运费1123.20 元 ,乙材料负担运费1216.80 元 .材料验收入库结转材料采购成本.

借:材料采购——甲材料480000

材料采购——乙材料520000

应缴税费——应交增值税——进项税额170000

贷:预付账款50000

应付账款1120000

借:材料采购——甲材料1123.20

材料采购——乙材料1216.80

贷:现金2340

借:原材料——甲材料1484632.20

原材料——乙材料1524726.80

贷:材料采购——甲材料1484632.20

材料采购——乙材料1524726.80

6、6日 采购甲材料1000 吨,单价为900元,增值税款153000 元,以转账支票支付全部材料款,材料未到.

借:材料采购——甲材料900000

应缴税费——应交增值税——进项税额153000

贷:银行存款1053000

7、9日 以银行存款834555 元缴纳税款

借:应缴税费834555

贷:银行存款834555

8、10日 以银行存款2340000 元偿还所欠A 公司材料款.

借:应付账款——A公司2340000

贷:银行存款2340000

9、12日 以银行存款 1000000元偿还前欠 B公司材料款

借:应付账款——B公司1000000

贷:银行存款1000000

10、12 日购进的材料到达,验收入库 ,结转材料采购成本.

借:原材料——甲材料900000

贷:材料采购——甲材料9000001年前查看全部

- 领用材料如何做会计分录?24日,加工车间领用C材料1400千克,单价20元,用于生产甲产品。(此处不填制记账凭证,月终根

领用材料如何做会计分录?

24日,加工车间领用C材料1400千克,单价20元,用于生产甲产品。(此处不填制记账凭证,月终根据“限额领料单”按本月实际耗用数填制转账记账凭证)

31日,根据限额领料单,计算并转出本月实际耗用的C材料。

如何做会计分录?

我真不改名了1年前1 -

newrohan 共回答了21个问题

|采纳率95.2%领用材料做会计分录的方法:

1、生产经营领用原材料:

借:油气生产成本

生产成本

输油输气成本

研发支出

制造费用

管理费用

贷:原材料

2、生产车间退回剩余的原材料:

借:原材料等

贷:油气生产成本

生产成本等

3、月末结转生产车间已领尚未使用,但下月仍需继续使用的材料(下月初用红字冲回):

借:原材料

贷:油气生产成本

生产成本等

4、交库的下脚废料,按计划成本估价入账:

借:原材料

贷:油气生产成本

生产成本1年前查看全部

- 21、某企业今年6月发生的如下业务,请根据这些业务编写会计分录。(2)

21、某企业今年6月发生的如下业务,请根据这些业务编写会计分录。(2)

(1)从银行提取现金10 000元。

(2)企业购买材料60 000元,以银行存款支付。材料尚未收到。

(3)上述材料运达企业,以现金支付运输费500元。

(4)上述材料经检验质量合格,验收入库,按实际采购成本转账。

(5)销售产品 120 000元,款项尚未收到。

(6)以现金支付上述销售产品的运费500元。

(7)因违反经济合同被***5 000元,以银行存款支付。

(8)销售产品一批,价款80 000元,存入银行。

(9)以现金支付管理部门电话费400元。

(10)车间领用材料50 000元,用于产品生产。

(11)结转完工产品生产成本60 000元。

(12)结算本月应付职工工资,其中:生产工人工资40 000元,车间管理人员工资5 000元,厂部管理人员工资9 000元。

(13)提取车间固定资产折旧费7 000元,厂部固定资产折旧费1 000元。

(14)结转本期的制造费用12 000元。

(15) 结转已销产品的实际生产成本80 000元。

(16) 摊销本月负担的管理部门报刊杂志费200元。

hongyu14381年前1 -

lzxmt 共回答了21个问题

|采纳率95.2%1, 借:库存现金 贷:银行存款2,借:在途物资 应缴税费--应交增值税(进项税额) 贷:银行存款3. 借:营业费用 贷: 库存现金4,借:原材料 贷:在途物...1年前查看全部

- 差旅费报销分录怎么做 6.某人报销差旅费2 730元,退回现金270元,结清预借款,该笔业务编制的会计分录是( )。

差旅费报销分录怎么做

6.某人报销差旅费2 730元,退回现金270元,结清预借款,该笔业务编制的会计分录是( )。

A.一借一贷

B.一借多贷

C.一贷多借

D.多借多贷

求具体分录

maodongwei1年前1 -

张阿伦 共回答了17个问题

|采纳率82.4%这个是C.一贷多借

具本分录:借:现金 270

差旅费 2730

贷:其它应收款 3000

解释:既然报销2730元,又退回了270元,说明当初借的是3000元,出差花费了2730元,剩下的270当然要退回财务部门了,所以现金要记增加,而其它应收款贷方记3000元,就把他当初借款时记入借方的3000地冲完了。1年前查看全部

- 长期股权投资题目的会计分录!甲企业2006年1月1日,以银行存款500000元购入乙公司10%股份作为长期股权投资,采用

长期股权投资题目的会计分录!

甲企业2006年1月1日,以银行存款500000元购入乙公司10%股份作为长期股权投资,采用成本法核算。发生的有关业务如下:

(1)乙公司2006年5月宣告发放现金股利100000元。2006年实现净利润400000元。

(2)乙公司2007年5月宣告发放现金股利350000元。2007年实现净利润500000元(3)乙公司2008年5月宣告发放现金股利400000元。2008年实现净利润600000元。

(4)乙公司2009年5月宣告发放现金股利750000元.

如何会计分录,第(2)-(4)小题的会计分录是如何推导出来的?非常感谢!

求大家解答啊!chenjun81年前1 -

uyvjbb 共回答了22个问题

|采纳率90.9%1.获得长期股权时的分录

借:长期股权投资 50

贷:银行存款 50

2.2006年宣告发放股利时

借:应收股利 10*10%

贷:投资收益 10*10%

后面每一年宣告发放股利时,按股利的多少都如此做分录就好。不需推导1年前查看全部

- 运输途中合理损耗的会计分录购入甲材料200千克,买家30000元(不含税价),增值税5100,对方代垫运费300( 不涉

运输途中合理损耗的会计分录

购入甲材料200千克,买家30000元(不含税价),增值税5100,对方代垫运费300( 不涉及其他运费),未付款,运输途中合理损耗500,材料已入库,采用实际成本核算原材料

而后企业开出一张商业汇票支付货款,商业汇票是应付票据还是银行存款?猪头爱乖乖1年前1 -

yuanlia 共回答了25个问题

|采纳率88%合理的损耗是允许的,所以就不用冲减原材料的成本了,分录如下:

借:原材料 30300

应交税金—应交增值税(进项税) 5100

贷:应付票据 35400

这么做是认为你把代垫运费也用商业汇票支付了,且运费的发票是开具给你的,这样就构成了原材料的成本,商业汇票是应付票据的.1年前查看全部

- 、D企业从2005年开始计提坏账准备,该企业采用应收账款余额百分比法计提坏账准备,提取比例为5‰。请编制会计分录

、D企业从2005年开始计提坏账准备,该企业采用应收账款余额百分比法计提坏账准备,提取比例为5‰。请编制会计分录

(1)2005年末应收账款余额为1200000元。

(2)2006年9月,企业发现有2000元的应收账款无法收回,按有关规定确认为坏账损失。

(3)2006年12月31日,该企业应收账款余额为1400000元。

(4)2007年3月15日,接到银行通知,企业上年度已冲销的2000元坏账又收回,款项已存入银行。

小鼠3251年前1 -

qerererere 共回答了13个问题

|采纳率100%1、计提1200000*0.005=6000

借:资产减值损失6000

贷:坏账准备6000

2、

借:坏账准备2000

贷:应收账款2000

3、计提1400000*0.005-坏账准备余额(6000-2000)=3000

借:资产减值损失3000

贷:坏账准备3000

4、

借:应收账款2000

贷:坏账准备2000

借:银行存款2000

贷:应收账款20001年前查看全部

- 提问八:编制有关会计分录资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账户余额如下: “本

提问八:编制有关会计分录

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账户余额如下: “本年利润”总账贷方余额3 560 000元;“利润分配”总账借方余额2 800 000元;“利润分配——提取法定盈余公积”356 000元;“利润分配——提取任意盈余公积”178 000元;“利润分配——应付利润”2 266 000元。要求:编制有关会计分录(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;(2)将“利润分配——提取法定盈余公积”.“利润分配——提取任意盈余公积”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;(3)开设“本年利润”.“利润分配”的总账,登记结转前余额;(4)将编制的会计分录登记入账,并结出“本年利润”.“利润分配”账户的本期发生额和余额。

白杨飞弹1年前1 -

radarsat 共回答了18个问题

|采纳率88.9%1.会计分录

(1)借:本年利润 3 560 000

贷:利润分配-----未分配利润 3 560 000

(2)借:利润分配-----未分配利润 2 800 000

贷:利润分配-----提取法定盈余公积 356 000

-----提取公益金 178 000

-----应付利润 2 266 000

借方 本年利润 贷方

(1)3 560 000

本期发生合计数3 560 000

期初余额

3 560 000

本期发生合计数3 560 000

期末余额 0

借方 利润分配 贷方

期初余额2 800 000

(2)2 800 000

本期发生合计数2 800 000

(1)3 560 000

(2)2 800 000

本期发生合计数6 360 000

期末余额 760 0001年前查看全部

- 会计分录,,33、甲公司按应收账款余额百分比法计提坏账准备,从2007年开始计提坏账准备,计提比例为0.5%,07年末“

会计分录,,

33、甲公司按应收账款余额百分比法计提坏账准备,从2007年开始计提坏账准备,计提比例为0.5%,07年末“坏账准备”的余额为12000元,2008年4月,确认坏账4300元无法收回,2008年末,公司应收账款余额2880000元,2009年10月,公司收回已确认的坏账6000元,已存入银行。2009年末,应收账款余额为2000000元。

(1)08年4月,发生坏账时

(2)2008年末

(3)09年坏账收回

(4)09年末

砸锅王子1年前1 -

gccsnc 共回答了17个问题

|采纳率88.2%1

借:坏账准备4300

贷:应收账款4300

2

计提金额=2880000*0.5%-12000+4300=6700

借:资产减值损失6700

贷:坏账准备6700

3

借:银行存款6000

贷:应收账款6000

同时

借:应收账款6000

贷:坏账准备6000

4

计提金额=2000000*0.5%-14400(注:上年末余额)-6000=-10400

借:坏账准备10400

贷:资产减值损失104001年前查看全部

- 坏账准备的核算的会计分录1)某企业2008年初应收账款账面余额为200 000元,年末应收账款账面余额为300 000元

坏账准备的核算的会计分录

1)某企业2008年初应收账款账面余额为200 000元,年末应收账款账面余额为300 000元,该企业按应收账款期末余额的15%计提坏账准备,该企业年末应收账款的账面价值为多少?(要求计算步骤)

2)C公司从2006年开始采用应收账款余额百分比法核算坏账损失,坏账准备的提取比例为5%,有关资料如下:

(1)2006年末应收账款借方余额为200 000元

(2)2007年和2008年末的应收账款借方余额分别为300 000元和320 000元,2007年和2008均未发上坏账损失

3)D企业采用“应收账款余额百分比法”计提坏账准备,提取率为1%

(1)2006年12月31日,应收账款账面借方余额为1000 000元,坏账准备账面贷方余额为7000元

(2)2007年3月6日,应收甲企业的货款5000元确认为坏账

(3)2007年12月31日,应收账款账面借方余额为400 000元

(4)2008年6月8日,上年已注销的坏账又收回

(要求计算步骤和会计分录)

yujm75781年前1 -

jiatianyu 共回答了18个问题

|采纳率88.9%1)=300000*(1-15%)=255000

2)(1)借:管理费用 10000

贷:坏账准备 10000

计算:200000*5%=10000

(2)2007年=300000*5%-10000=5000

2008年=320000*5%-15000=1000

分录同(1)

3)(1)2006年末=1000000*1%-7000=3000

借:管理费用 3000

贷:坏账准备 3000

(2)2007.3.6

借:坏账准备 5000

贷:应收账-甲企业 5000

(3)2007年末坏账准备=400000*1%=4000

账面实际=10000-5000=5000

借:坏账准备 1000

贷:管理费用 1000

(4)借:应收账款-甲企业 5000

贷:坏账准备 5000

借:银行存款等 5000

贷:应收账款-甲企业 50001年前查看全部

- 麻烦高手帮忙做一道题!编制会计分录

麻烦高手帮忙做一道题!编制会计分录

企业于12月1日甲材料结存数量为1000吨,单价为1500元。12月发生相关经济业务如下:

(1)2日,向A公司购进价材料1000吨,单价为950元;购进乙材料2000吨,单价为500元、原已预付货款100000元,其余款项尚未支付;同时以银行存款支付上述材料的运费3900元,按照材料买价分摊运费。购进的材料验收入库并结转材料采购成本。

(2)4日,购进乙材料1000吨,单价420元;购进甲材料500吨,单价为1100元,款项以银行存款支付。同时以现金支付上述材料的运费2354元,并按照材料买价分摊运费。材料验收入库结转材料采购成本。

(3)20日,生产领用甲材料2000吨。该企业对甲材料采用先进先出法核算发出材料成本。

(4)31日,盘亏甲材料1吨。经批准,作为定额内损耗处理。

【要求】根据上述经济业务编制会计分录(有计算过程的,请写出计算过程)。

一只眼看世界1年前1 -

basdfasd 共回答了23个问题

|采纳率91.3%甲材料:3900÷1950000×950000=1900

乙材料:3900-1900=2000

(1)借:原材料——甲 951 900 (2)乙材料:2354÷970000×420000≈1019

——乙 1002 000 甲材料 :2354÷1019=1335

贷:预付账款 1 950 000 借: 原材料——甲材料 551 335

银行存款 3900 ——乙材料421019

贷:银行存款970 000

库存现金2354

(3)成本=1000×1500+1000×950=2 450 000 审批前( 4 )借:待处理财产损益 1100

借:生产成本 2 450 000 贷:原材料 1100

贷:原材料 2 450 000 审批后 借:管理费用 1100

贷:待处理财产损益11001年前查看全部

- 购入甲材料2000千克,每千克4元;乙材料3000千克,每千克2元,供方代垫运杂费100元,均以银行存款支付,求会计分录

购入甲材料2000千克,每千克4元;乙材料3000千克,每千克2元,供方代垫运杂费100元,均以银行存款支付,求会计分录和甲乙运杂费的计算方式.3Q~lndorcd1年前3

-

羟基脲 共回答了13个问题

|采纳率76.9%按重量分配

甲材料承担运费=100/(2000+3000)*2000=40

乙材料承担运费=100/(2000+3000)*3000=60

如果已经入库

借:原材料-甲材料 8040=4*2000+40

原材料-乙方料 6060=2*3000+60

应交税费-应交增值税(进项税金) 2380

贷:银行存款 164801年前查看全部

- 按税后利润10%计算并提取法定盈余公积金60000元,按5%计算并提取公益金30000元.编制会计分录.

希冀未来1年前1

-

并非吹毛求疵 共回答了20个问题

|采纳率95%借:利润分配—提取法定盈余公积 60000

贷:盈余公积—法定盈余公积 60000

借:利润分配—提取任意盈余公积 30000

贷:盈余公积—任意盈余公积 300001年前查看全部

- 本月出售产品一批,价款5 000元(已经预收),产品的生产成本为4 000元.应作的会计分录为( ).

zhuzhuwoo1年前1

-

artfan 共回答了16个问题

|采纳率100%销售时

按一般纳税人处理

借:预收账款 5000

贷:主营业务收入 4273.5

应交税费--应交增值税(销项税额)(5000/1+17%)*17%=726.50

按小规模纳税人处理

借:预收账款 5000

贷:主营业务收入 4854.37

应交税费--应交增值税(销项税额)(5000/1+3%)*3%=145.63

结转成本

借:主营业务成本 4000

贷:库存商品 40001年前查看全部

- 本月产生的甲产品1000件,乙产品2000件,全部完工验收入库.怎么记会计分录?没有说明单价吖

3_6_91年前1

-

泪水下的吻 共回答了23个问题

|采纳率78.3%借:库存商品:甲产品;元1年前查看全部

- 两道会计分录题,下面是我写的答案,有些犹豫不晓得对不对,

两道会计分录题,下面是我写的答案,有些犹豫不晓得对不对,

1.向大海公司购入甲材料23000元,大海公司代垫运杂费1500元,货款以银行存款支付(增值税税率17%),材料验收入库

借:原材料-甲材料 24500

应交税费-应交增值税(进项税额) 4165

贷:银行存款 28665

(上面的题大海公司替我代垫1500运杂费这个直接计入原材料对么?还是应该搞个应付账款?)

2.向八一工厂购入甲材料38000元,乙材料45000元,货款以商业承兑汇票结算(增值税税率17%),以现金支付上述材料的采购费用5000元,材料验收入库

分摊采购费用:5000÷(38000+45000)≈0.0602

甲材料应承担:38000×0.0602=2287.6

乙材料应承担:5000-2287.6=2712.4

借:原材料-甲材料 40287.6

-乙材料 47712.4

应交税费-应交增值税(进项税额) 14960

贷:应付票据 97110

销售费用-采购费用5000

(第二个完全错了呀..借贷都不相等..这个要怎么写啊=皿=..以上两题如有错误请列出正确的会计分录人家会追加分数的)4720602811年前1 -

fjyzx81 共回答了20个问题

|采纳率80%1、借:原材料-甲材料 24500

应交税费-应交增值税(进项税额) 3910

贷:银行存款 28410

运杂费不允许抵扣进项税

2、借:原材料-甲材料 40287.6

-乙材料 47712.4

应交税费-应交增值税(进项税额) 14110

贷:应付票据 97110

库存现金 5000

费用在发生时只能计入借方,在结转时出现在贷方

进项税额只有材料本身的价格核算进项税,或是运费、建设基金计算抵扣7%,其他的不允许计算抵扣进项税,如运杂费、采购费等.1年前查看全部

- 2008年3月20日用银行存款归还短期借款本金10000元,利息1200元(其中利息900元已预提)会计分录谁给做下?

德莫克休思1年前1

-

lsyndht 共回答了16个问题

|采纳率93.8%借:短期借款10000

应付利息900

财务费用300

贷:银行存款112001年前查看全部

- 以下会计分录怎么写一。甲公司为增值税一般纳税公司。2011年3月发生下列销售业务:(1)3日,向A公司销售商品1000件

以下会计分录怎么写

一。甲公司为增值税一般纳税公司。2011年3月发生下列销售业务:

(1)3日,向A公司销售商品1000件,每件商品标价为80元。为了鼓励多够商品,甲公司同意给予A公司10%的商业折扣。开出的增值税专用发票上注明的售价总额为72000元,增值税额为12240元。商品已发出,货款已收存银行。

(2)5日,向B公司销售商品一批,开出的增值税专用发票注明的售价总额为60000元,增值税额为10200元。甲公司为了及早收回货款,在合同规定的现金折扣条件为:2/10,1/20,n/30。不考虑增值税。

(3)13日,收到B公司的扣除享受现金折扣的全部款项,并存入银行。假定计算现金折扣时不考虑增值税。

要求:编制会计分录。(应交税费账户要求写出明细账户,不要求编制结转销售成本的会计分录。)

二。某企业赊销给C公司一批商品,货款为10万元,增值税17000,规定的付款条件为2/10, n/30(计算折扣不考虑增值税)

(1)销售发生时

(2)如C公司10天内付款

(3)超过10天付款

三。假设又存在10%商业折扣,其他条件不变,以上三种情况在做会计分录。

李依蔓1年前1 -

chyse 共回答了14个问题

|采纳率78.6%一

(1) 售价总额=1000*80*0.9=72000

借:银行存款 84240

贷:主营业务收入 72000

应交税费-------应交增值税(销项) 12240

(2)5日,向B公司销售商品一批,

借:应收账款 70120

贷:主营业务收入 60000

应交税费-------应交增值税(销项) 10120

(3)13日付款 在10天内现金折扣2%=60000*2%=1200

借:财务费用 1200

银行存款 68920

贷:应收账款 70120

二。

(1)销售发生时

借:应收账款 117000

贷:主营业务收入 100000

应交税费-------应交增值税(销项) 17000

(2)如C公司10天内付款

借:财务费用 2000

银行存款 115000

贷:应收账款 117000

3)超过10天付款

借: 银行存款 117000

贷:应收账款 117000

三

(1)销售发生时

借:应收账款 105300

贷:主营业务收入 90000

应交税费-------应交增值税(销项) 15300

(2)如C公司10天内付款

借:财务费用 1800

银行存款 103500

贷:应收账款 105300

3)超过10天付款

借: 银行存款 105300

贷:应收账款 1053001年前查看全部

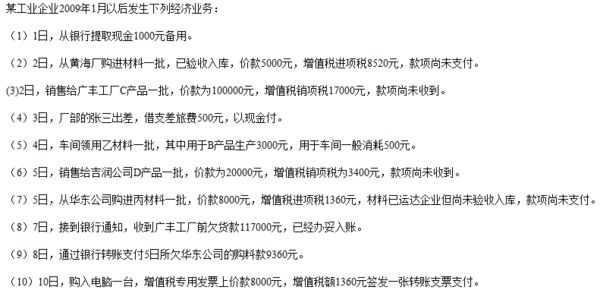

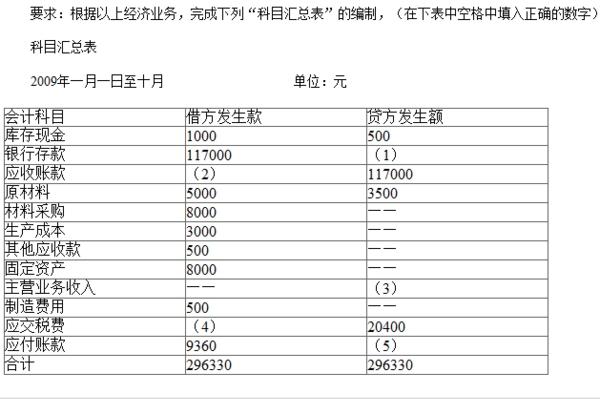

- 求根据以下条件编制会计分录请根据以上材料做出下面这道题(1) (2)

求根据以下条件编制会计分录

请根据以上材料做出下面这道题

(1) (2) (3) (4) (5)

hubin45821541年前1 -

乖乖怪 共回答了22个问题

|采纳率90.9%1、借:现金 1000 2、借:原材料 5000 3、借:应收账款 1017000

贷:银行存款1000 应交税费-增值税(进项)8520 贷:主营业务收入 100000

贷:应付账款 13520 应交税费-(销项) 17000

4、借:其他应收款 500 5、借:生产成本--基本生产成本 3000

贷:现金 500 --辅助生产成本 500

贷:原材料 3500

6、借:应收账款 23400 7、借:材料采购 8000 8、借:银行存款 117000

贷:主营业务收入 20000 应交税费-增值税(进项)1360 贷:应收账款 117000

应交税费-(销项) 3400 贷:应付账款 9360

9、借:应付账款 9360 10.借:固定资产8000

贷:银行存款 9360 应交税费-增值税(进项)1360

贷:银行存款 93601年前查看全部

- 求会计分录,以及运杂费的计算6日企业购进甲材料1000千克,买价1万元,购进乙材料2000千克,买价4万元,购入丙材料5

求会计分录,以及运杂费的计算

6日企业购进甲材料1000千克,买价1万元,购进乙材料2000千克,买价4万元,购入丙材料5000千克,买价15万元,增值税税率为17%,共支付运杂费2400元,材料已运抵企业并验收入库,货税款以一张三个月期的商业承兑汇票支付.西熙医生1年前1 -

dafengb 共回答了17个问题

|采纳率88.2%假定运杂费按金额分配:

2400/(10000+40000+150000)=0.012

甲材料应负担的运杂费用:0.012×10000=120(元)

乙材料应负担的运杂费用:0.012×40000=480(元)

丙材料应负担的运杂费用:0.012×150000=1800(元)

借:原材料——甲材料 10 120

——乙材料 40 480

——丙材料 151 800

应交税费——应交增值税(进项税额)34 000

贷:应付票据——商业汇票 236 4001年前查看全部

- 编制会计分录 有三个题(1)2014年3月4日,王某、赵某、李某三个投资者600000元成立阳明有限公司,实收资本180

编制会计分录 有三个题

(1)2014年3月4日,王某、赵某、李某三个投资者600000元成立阳明有限公司,实收资本1800000元。其中,A投资者投入设备一台,作为600000元,B、C投资者投入货币资金各600000元。会计部门根据公司章程及银行收账通知、固定资产入库单,请应编制会计分录。

(2)2015年3月20日,有另一名陈某投资者欲加入该公司,并希望占有25%的股份,经协商,该公司将注册资本增加到2400000元,陈某需要投资650000元货币资金,款项已收到存入银行。会计部门根据修改后的公司章程及银行收账通知,请编制如下会计分录

(3)赵某以一项专项技术作为投资资本,经资产评估,其价值为1 500 000元,请编计分录

53331234561年前1 -

lwwzhao 共回答了15个问题

|采纳率86.7%1.怎么前面是王某、赵某、李某,后面又是ABC

借;银行存款 60+60=120

固定资产 60

贷:实收资本 180

2.

借:银行存款 65

贷:实收资本 60

资本公积 5

3.借;无形资产 150

实收资本 1501年前查看全部

- 请问这道题的会计分录怎么写新华公司发生如下经济业务:(1)国家投入资本金200万元,款项已经存入银行。(2)甲企业投入运

请问这道题的会计分录怎么写

新华公司发生如下经济业务:

(1)国家投入资本金200万元,款项已经存入银行。

(2)甲企业投入运输车辆5台,合同约定的价值为40万元;投入原材料一批价值20万元,合同约定的价值为25万元。

(3)乙企业以一栋房屋投资,账面原值150万元,已提折旧40万元,合同约定的价值为120万元;同时以一项专利权投资,合同约定的价值为15万元。

(4)经批准,将资本公积78.4万元按国家、甲、乙、丙投资各方的出资比例转增资本,各投资方转增的资本金分别为28万元、9.1万元、18.9万元和22.4万元。

cytcln1年前1 -

wu0594 共回答了10个问题

|采纳率80%1借:银行存款 2 000 000

贷:实收资本-国家 2 000 000

2借:固定资产——车辆65 000 000

借: 原材料 250 000

贷:实收资本——甲企业4 00 000

3(1)借:固定资产——房屋1500000

贷:累计折旧 300000

贷:实收资本——乙企业1200000

(2)借:无形资产——专利权 150000

贷:实收资本——乙企业 150000

4借:资本公积 784000

贷:实收资本——甲企业280000

贷:实收资本——乙企业91000

贷:实收资本——丙企业2240001年前查看全部

- 关于商品流通会计中以下几个会计分录请好心人帮忙分解下,

关于商品流通会计中以下几个会计分录请好心人帮忙分解下,

1、3日,银行转来南宁某制糖厂托收凭证,附来专用发票,开列白糖2万千克,每千克5元,计货款10万元,增值税额1.7万元,运费0.3万元.经查实,与合同无误,当即承付.

2、16日,收到南宁制糖厂发来的白糖,验收时,实收1.98万千克,短缺0.02万千克,填制商品购进短缺报告单,原因待查.其中白糖售价每千克8元.

3、17日,经查明,16日到货的短缺白糖0.02万千克中,有0.01万千克是自然损耗,其余0.01万千克是对方少发,联系后,对方决定不再补发商品,已开来红字专用发票作退货处理,并收到退货款.

劳烦有心人事帮忙这3道题的会计分录解答下,叶影之魂1年前1 -

吃月饼想aa 共回答了21个问题

|采纳率90.5%借:在途物资——白糖 103000

应交税金——应交增值税(进项税额)17000

贷:银行存款 120000

借:存货 101970

待处理资产损益——待处理流动资产损益 1030

贷:在途物资 103000

借:管理费用 515

银行存款额 602.55

贷: 待处理资产损益——待处理流动资产损益 1030

应交税金——应交增值税(进项税转出)87.55

我是按我的理解编的分录你参考一下吧1年前查看全部

- 银行的会计分录试题请写出“建行A”的“客户甲”在开户行向“工行B”的“客户乙”转账100元,请写出“建行A”的 会计分录

银行的会计分录试题

请写出“建行A”的“客户甲”在开户行向“工行B”的“客户乙”转账100元,请写出“建行A”的 会计分录。

请写出“建行A”的“客户甲”在开户行向同行的“客户乙”转账100元的请写出“建行A”的 会计分录。

愚农1年前1 -

柳步摇 共回答了17个问题

|采纳率88.2%借:**企业存款——客户甲 100

贷:清算资金 1001年前查看全部

- 问一个基础会计学的题目,是写会计分录的题目,第六小题看不明白,希望说明一下.

不夜之侯1年前1

-

傲雪千山 共回答了17个问题

|采纳率76.5%完全可以编制合并分录

借:原材料 40000

贷:预付账款 15000

银行存款 25000

上面那样处理,可能是单位岗位分工不同;入库单和发票交由会计编制转账凭证;付款交由出纳,编制付款凭证;没有正确与错误之分;1年前查看全部

- 会计分录的基本要素不包括( ) A.记账的时间 B.记账符号 C.记账金额 D.账户名称

爱却背叛着1年前1

-

凤鸣重楼2 共回答了23个问题

|采纳率95.7%单选 为 A

如果是多选 我觉得D也不包括,包括的应该是科目名称.但是不是名字有差异呢~

希望能帮到您~1年前查看全部

- purchase 2000 of materials on credit用英语写会计分录怎么

迷离的我1年前1

-

生命中的三个男人 共回答了28个问题

|采纳率78.6%Debit:Raw Materials 2000

Credit:Accounts Payable 20001年前查看全部

- 下面问题补充的会计分录怎么写,企业上月从外地购进的甲材料6000千克,专用发票上注明:单价100元,价款600000元,

下面问题补充的会计分录怎么写,

企业上月从外地购进的甲材料6000千克,专用发票上注明:单价100元,价款600000元,增值税102000元.销货方式代垫运杂费1200元.款项均已付.材料本月到达验收入库,实收5900千克,短缺100千克.经查,10千克属运输途中的自然消耗,90千克为运输单位责任,则其赔偿,赔偿款尚未收到.该材料的计划单位为98元.your10271年前1 -

shawnchai 共回答了21个问题

|采纳率100%借:在途物资 600000

应交税费——应交增值税(进项税额)102000

贷:银行存款 702000

借:原材料 590000

贷:在途物资 590000

借:待处理财产损益——待处理流动资产损溢10000

贷:原材料 10000

借:营业外支出 1000

贷:待处理财产损益——待处理流动资产损溢 1000

借:其他应收款 8820

贷:待处理财产损益 ——待处理流动资产损溢 88201年前查看全部

- sales to credit customers 英文会计分录是什么

sales to credit customers 英文会计分录是什么

received from credit customers :

purcahsed invertory on account :

麻烦把英文分录写一下,jeansmine1年前1 -

yefeilu 共回答了14个问题

|采纳率92.9%sales to credit customers就是卖出去了,但是对方还没给钱,记应收帐款

received from credit customers就是收到应收帐款

purcahsed invertory on account买入存货,但是还没给钱,记应付帐款.on account表示赊账

第一个trade debtors增加inventory减少,第二个trade debtors减少cash增加,第三个trade creditors增加inventory增加因为creditor属于负债类,所以都增加1年前查看全部

大家在问

- 1如图,在矩形ABCD中,AB=3,AD=4,点P在AD上,PE⊥AC于E,PF⊥BD于F,则

- 2九寸加一寸等于一尺.chaiyichengyu

- 3请问goal和objective作“目的”解时有何区别吗?

- 4一个分数的分子与分母的和是71,如果给分子加上1,则可约成最简分数七分之二原分数是()

- 5明月松间照,清泉石上流.写了哪些景物

- 6阅读杜甫的《春望》,按要求回答问题。(2分)

- 7比较南京和徐州的区别包括气温特点,降水特点,气候类型,气候特征,植被类型,河流特点

- 8初三化学--给试管内物体加热填空1.仪器安装顺序,从____往____,从_____往______2.试管口略____倾

- 9已知:y=½x-√x-2+√2-x,(1)求√4x+y-√x²+5y的值.

- 10用什么词语来形容洞庭湖吗?

- 11世界四大金融中心之一,被誉为“美国的经济首都”,在“9•11”恐怖事件中遭受严重袭击的城市是( )

- 12某校高一运动队为了备战校运动会需要购置一批运动鞋.已知该队伍有20名同学,统计表如下表.由于不小心弄脏了表格,有两个数据

- 13看拼音写汉字:shao hua 灿烂

- 141充入食品包装袋中可防腐的单质___________

- 15关于高一数学函数的问题1.若x>1,则1+4x+1/x-1的最小值 ( ),此时x= ( )2.函数f(x)=x2-2x