永续盘存制和实地盘存制的适用范围是什么?

yuankun_1222022-10-04 11:39:541条回答

yuankun_1222022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

正版蝴蝶 共回答了20个问题

正版蝴蝶 共回答了20个问题 |采纳率85%- 实地盘存制:是平时账上只记录增加数,不记录减少数额,期末通过实地盘点得出余额,从而倒挤出期减少数额,实地盘存制:在帐上不可以随时反映其数量

实地盘存制一般只适用于品种多、价值低、交易频繁的商品存货.

永续存盘制:平时在账上详细记录其增减变化通过计算得出的余额,在帐上可以随时反映其数量,

也就是永续盘存制适用范围广也就是永续盘存制适用范围广.一般企业均可采用. - 1年前

相关推荐

- 什么叫做永续盘存制如题

tinaTTT1年前1

-

imfay 共回答了18个问题

|采纳率94.4%永续盘存制,是对存货的日常记录既登记收入数,又登记发出数,通过结帐,能随时反映帐面结存数的一种存货核算方法.1年前查看全部

- 实地盘存制,永续盘存制的特点与区别是什么?

游客110呵呵1年前1

-

yeph21 共回答了22个问题

|采纳率95.5%库存在账面上是这么做的:

首先,有一个上期结转的库存,包括库存明细项目名称、数量、单位、金额.由于存货类别不同,计量单位也不尽相同,有可能有米、条、公斤、吨、台、套等等.

其次,本期入库,按实际采购或生产的入库单数量入账,按采购成本或核算出来的产成品生产成本金额入账.

永续盘存法下:

本期减少数,按本期领料单及其他出库单等登记的出库数量入账.单价如果采用一次加权平均法(常用方法),采用(期初结存金额+本期入库金额)/(期初结存数量+本期入库数量)计算单价(1)后,用减少数量*单价算出减少金额

账面期末库存数量=期初库存数量+本期入库数量-本期减少数量

盘点后,账面期末库存数量与实际盘存数量乘以上述计算的加权平均单价后,先转入待处理财产损益,再做调整.

将账面与实盘差异转入待处理财产损益后:期末库存数量=实际盘存数量;期末库存金额大致等于期末库存数量*(1)中计算出来的单价(实际入账用期初结存金额+本期入库金额-本期减少金额计算,因为可能会有尾差).

实地盘存制下:

先盘存,后做本期减少的账务处理

本期减少数量=期初库存数量+本期入库数量-期末库存数量

本期减少金额=期初库存金额+本期入库金额-期末库存金额

期末库存金额=期末库存数量*(1)中计算出来的单价

账务处理根据实际业务发生内容做账.

一般为:销售成本结转:

借:主营业务成本

贷:库存商品

生产成本领用:

借:生产成本贷:原材料等等.

金额单位为元,数量要输入各库存明细后,方能确定单位.各库存明细汇总为结转掉的库存数量.1年前查看全部

- 判断题 无论是永续盘存制还是实地盘存制,都需要对财产清查进行实地盘点,但清查盘点的目的不同.

判断题 无论是永续盘存制还是实地盘存制,都需要对财产清查进行实地盘点,但清查盘点的目的不同.

对的

我不大理解,请写出你的见解,判断对错并写出理由,如果不对的话并改正一下好吗?lllyuyue1年前1 -

声声慢2 共回答了16个问题

|采纳率93.8%hello

可以这么理解

两者的确都需要实地盘存,永续也是需要实地清查的,只不过不像实地盘存制那么频繁,往往仅在期末

所以,两者实地清查的目的不同:永续是为了核对明细帐卡的结存数量与实存数量.1年前查看全部

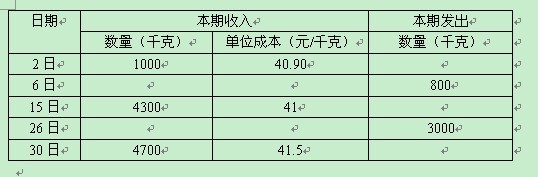

- 会计题目求解甲公司存货数量的确定采用永续盘存制。该公司2007年9月初A种材料结存500KG,实际成本20 000元,9

会计题目求解

甲公司存货数量的确定采用永续盘存制。该公司2007年9月初A种材料结存500KG,实际成本20 000元,9月份收发情况,如表所示

要求:分别采用先进先出法,加权平均法,移动加权平均法计算9月份发出材料和月末结存材料的实际成本。 amonno11年前1

amonno11年前1 -

yobaby 共回答了11个问题

|采纳率81.8%1、先进先出 发出材料成本=500*40+300*40.9+700*40.9+2300*40.9=2000+40900++94300=155200

月末结存=2000*41+4700*41.5=82000+195050=277050

2、月末一次加权平均法

存货单位成本=(20000+1000*40.9+4300*41+4700*41.5)/(500+1000+4300+4700)=约41.167

发出成本=3800*41.167=156434.6

期末成本=20000+1000*40.9+4300*41+4700*41.5=432250-156434.6=275815.4

3、移动加权

第一次入库存货单位成本=(20000+1000*40.9)/(500+1000)=40.6

第一次发出存货成本=800*40.6=32480 在库成本=40.6*700=28420

第二次入库存货单位成本=(28420+4300*41)/(700+4300)=40.944

第二次发出成本 =40.944*3000=122832 在库成本=40.944*2000=81888

第三次入库存货总成本=(81888+4700*41.5)=276938

发出存货总成本 =32480+122832=155312

因为时间问题,怕计算有填错的,自己算时要计算一遍,以免有错。1年前查看全部

- 实地盘存制与永续盘存制的主要区别是() A.盘点的方法不同 B.盘点的目标不同

实地盘存制与永续盘存制的主要区别是() A.盘点的方法不同 B.盘点的目标不同

实地盘存制与永续盘存制的主要区别是()

A.盘点的方法不同

B.盘点的目标不同

C.盘点的工具不同

D.盘亏结果处理不同

这个应该选哪个?

敦厚kk热乎乎1年前1 -

anican 共回答了20个问题

|采纳率85%选B1年前查看全部

- 永续盘存制概念是什么?

lj5861年前1

-

冬虫爱上夏草 共回答了12个问题

|采纳率100%百练会计为你永续盘存制是平时对单位各项财产物资分别设立明细账,根据会计凭证连续记载其增减变化并随时结出余额的一种管理制度.1年前查看全部

- 判断题:对以下各题判断正、误,打“×”表示题目陈述错误;打“√”表示题目陈述正确.在永续盘存制下,仍然需要进行实地盘存,

判断题:对以下各题判断正、误,打“×”表示题目陈述错误;打“√”表示题目陈述正确.在永续盘存制下,仍然需要进行实地盘存,以查明账实是否相符.app3241年前1

-

漫步云端欧阳雪儿 共回答了16个问题

|采纳率87.5%永续盘存制跟实地盘存制是两种不同的盘点方法.永续盘存制计算公式:存货账面期末余额=存货账面期初余额+本期存货增加数-本期存货减少数 可以得出,不需要进过实地盘点,所以这道题目是不正确的!1年前查看全部

- 某公司采用永续盘存制,1月1日库存商品账面结存数量50件,其成本单价为2元.1月2日又购入商品100件,其成本单价为2.

某公司采用永续盘存制,1月1日库存商品账面结存数量50件,其成本单价为2元.1月2日又购入商品100件,其成本单价为2.5元.1月3日发出商品100件,假设存货按加权平均法计价,月末结转销货成本.要求:根据以上自立哦,编制月末结转销货成本的会计分录violettea1年前1

-

∣心若止水∣ 共回答了21个问题

|采纳率90.5%发出商品成本=100*【(50*2+100*2.5)/(50+100)】=466.67元

借 主营业务成本 466.67

贷 库存商品 466.671年前查看全部

- 某企业采用永续盘存制,甲材料月初库存100吨,单位成本150元.本月购进500吨,单位成本153元.本月发出450吨,月

某企业采用永续盘存制,甲材料月初库存100吨,单位成本150元.本月购进500吨,单位成本153元.本月发出450吨,月末实地盘点140吨.按加权平均法计算本月发出的材料成本为()

A70150 B68625 C68850 D67500leehompp1年前1 -

eq3fa 共回答了14个问题

|采纳率100%B

按加权平均法计算是68,625.

(100*150+500*153)/(100+500)*450=68,6251年前查看全部

- 简述永续盘存制与实地盘存制的相同之处与不同之处?(异同)

铁子10091年前1

-

马海明 共回答了25个问题

|采纳率68%实地盘存制也称定期盘存制,它是在期末盘点实物,确定存货数量,并据以计算期末存货和本期耗用或销售成本的一种会计处理方法.永续盘存制又叫账面盘存制,它是设置存货明细账,平时逐笔或逐日登记存货的收发数,并随时结算其账面结存数的一种会计处理方法.永续盘存制与实地盘存制的区别主要表现在以下两个方面:(1)两者对各项财产物资在帐簿中登记的方法不同.永续盘存制平时对各项财产物资的增加数和减少数都要根据会计凭证在有关的帐簿中进行连续的登记,并随时在帐簿中结算出各项财产物资的帐面结存数;实地盘存制平时只对各项财产物资的增加数根据会计凭证记入有关帐户,而不登记减少数,月末根据实地盘点的各项财产物资的实际结存数,计算出本期减少数,并记入有关帐簿.(2)两者财产清查的目的不同.永续盘存制下财产清查的目的是为了与帐簿记录进行核对;实地盘存制下财产清查的目的是计算期末财产的结存数.1年前查看全部

- 永续盘存制和实地盘存制有什么区别?特点是什么

talangerlai1年前1

-

绿荫跑道 共回答了17个问题

|采纳率94.1%永续盘存制与实地盘存制的区别主要表现在以下两个方面:(1)两者对各项财产物资在帐簿中登记的方法不同.永续盘存制平时对各项财产物资的增加数和减少数都要根据会计凭证在有关的帐簿中进行连续的登记,并随时在帐簿中结算出各项财产物资的帐面结存数;实地盘存制平时只对各项财产物资的增加数根据会计凭证记入有关帐户,而不登记减少数,月末根据实地盘点的各项财产物资的实际结存数,计算出本期减少数,并记入有关帐簿.(2)两者财产清查的目的不同.永续盘存制下财产清查的目的是为了与帐簿记录进行核对;实地盘存制下财产清查的目的是计算期末财产的结存数.特点是各有侧重.1年前查看全部

大家在问

- 1如图所示是正方体的平面展开图,如果a在下面,d在右面,f在前面,那么e在______,c在______,b在______

- 2新学期新打算新希望新目标 作文

- 3I am from Anhui.的同义句

- 4飞翔网作文大赛2014年11月23日复赛内容

- 5第一题应该是3的N次方XY-2*10的N次方XY的N次方-6的5次方是关于X、Y的五次多项式,则二次项的系数是( ),

- 6解方程.9x-2.7=1.86x+0.2×7=25.4 3x+2x=12.548-5x=20.5.

- 7怎样提高小学三年级的语文成绩

- 8区别a number of 和the number of,以及它们各自的用法,

- 9Chilchen wear clothes at Halloween.

- 10初一英语作文:Which do you like living better,in the country or int

- 11周长为15厘米的等腰三角形,腰长a(厘米)随着底边长b(厘米)的变化而变化

- 12用适当的情态动词填空you ()go and see a doctor at once because you '

- 13一个分子或一个原子,也是一个系统.

- 14听下面一段对话,回答第1-3题。 1. Why is the mini sleeping on the job? A.

- 15什么情况函数的图像为直线,什么情况函数的图像为曲线,什么情况下是双曲线?