spss多元线性回归,我的假设x1与y显著正相关,系数表中x1的系数为正,sig小于0.05 那说明了什么?

峰林晚2022-10-04 11:39:541条回答

峰林晚2022-10-04 11:39:541条回答

spss多元线性回归,我的假设x1与y显著正相关,系数表中x1的系数为正,sig小于0.05 那说明了什么?

我的结论到底是不是显著?因为我同学说“小于0.05就应该拒绝原假设”,那不就是***了我的假设?我很迷糊.

我的结论到底是不是显著?因为我同学说“小于0.05就应该拒绝原假设”,那不就是***了我的假设?我很迷糊.

已提交,审核后显示!提交回复

共1条回复

cplisgod 共回答了13个问题

cplisgod 共回答了13个问题 |采纳率84.6%- 原假设是“X1的系数为0”,sig值低于0.05就可以拒绝原假设啦

- 1年前

相关推荐

- 求spss高手解答多元线性回归问题!

求spss高手解答多元线性回归问题!

Anova(c)

模型 平方和 df 均方 F Sig.

1回归1984.197 1 1984.197 31.297 .000a

残差7164.098 113 63.399

总计9148.296 114

2回归2339.394 2 1169.697 19.240 .000b

残差6808.901 112 60.794

总计9148.296 114

a. 预测变量: (常量), SMEAN(学习压力因子).

b. 预测变量: (常量), SMEAN(学习压力因子), SMEAN(健康适应因子).

c. 因变量: SMEAN(CESD)

自变量和因变量均为计量数据.以上结果,为啥回归<残差呢?说明什么啊?希望可以相互交流,谢谢.

geyut76e1年前1 -

琪幻的世界 共回答了15个问题

|采纳率86.7%1、拟合度R平方=回归/总计,代表回归的效果.R平方是一个“相对指标”,如果有多个回归模型,则选择R平方比较大的.即该指标主要是用来判断多个回归模型的优劣次序的.

2、而对单个回归模型而言,一般并没有R平方多大时才能接受该模型的说法(当然是越大越好,但无固定标准).因此,比较回归与残差的大小的意义不大.

3、F检验是个“绝对指标”,如Sig小于某个值就可以说检验是显著的,即可以接受该模型.

总之,从你提供的数据来看,R平方比较小,但是F检验是显著的,因此可以认为模型是有效的.1年前查看全部

- 用SPSS做多元线性回归,这个结果能经过信度检验吗?

用SPSS做多元线性回归,这个结果能经过信度检验吗?

Y=39.35-0.004X1-1.931X2+2.139X3+0.934X4+0.088X5-2.458X7-1.297X8+3.28X9-12.531X10

R=0.974

R平方=0.949

调整后的R方=0.487

std.error of the estimate为0.500972

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.637 9 .515 2.053 .497(a)

Residual .251 1 .251

Total 4.888 10

a Predictors:(Constant),x10,x1,x5,x2,x3,x4,x7,x9,x8

b Dependent Variable:气温

F=2.053

是否能通过检验主要是看哪个值?2nufq1年前1 -

sucaiqin 共回答了14个问题

|采纳率92.9%主要看sig的值是否小于0.05,如果小于,说明你的模型选择比较好,反之则不好1年前查看全部

- 如何使用EViews做多元线性回归预测

如何使用EViews做多元线性回归预测

已知某一年的截面数据 预测下一年的值bdffrb1年前1 -

羽扇纶巾xc 共回答了15个问题

|采纳率100%这是没法预测的,已知的年数太少1年前查看全部

- 请教SPSS中关于多元线性回归方程结果的问题

请教SPSS中关于多元线性回归方程结果的问题

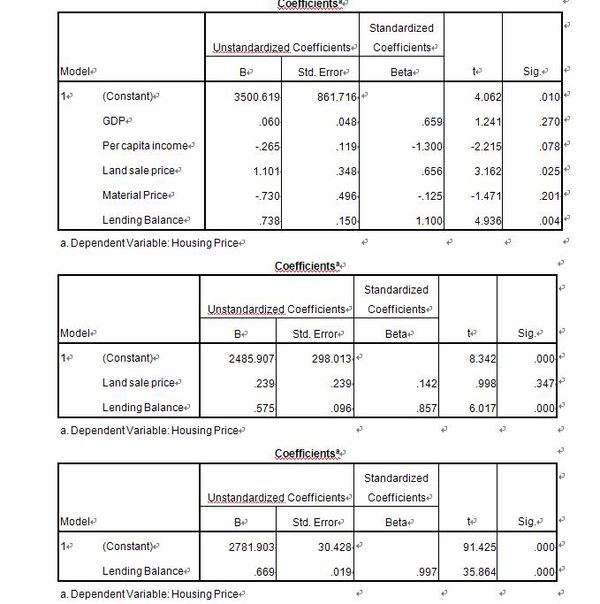

我的本意是想分析5个变量对房价的影响程度,老师(外国老师和他沟通有点困难所以来发问)看了我的第一个图表后让我去掉3个变量重新做一个,再之后让我只做一个单元线性回归分析就行了,请教高人他是什么意思?顺便问下图中的3个表格最终说明了一个什么样的结果?(只有Lending Balance对房价有影响?)如果能详细地解释下就更好啦,实在对SPSS不懂.非常感谢请问下面3个表格是不是说明只有Lending Balance对房价有影响?还是5个变量对房价都有影响只是Lending Balance的影响最大?

小史努比1年前1

小史努比1年前1 -

coko2007 共回答了22个问题

|采纳率77.3%变量进入回归方程需要两个两个条件:能够提高方程的解释量、能够使方程最为简化.

因此,如果一个变量加入后解释量仅仅由90提高到91,那么多数情况下这个变量不会被纳入.是否被纳入方程,就要看后面的检验值t值和sig,大于0.05则认为不会对回归方程有非常大的作用,因此需要剔除.

在你的第一个回归方程当中,只有两个变量的sig小于0.05,因此老师让你做这两个变量的回归,第二次回归当中又只有一个变量显著,因此第三次回归就在是这个显著的变量了.

这里你回归的时候采用的方法是enter,如果是采用stepwise这种方法,则很容易就一步到位了.1年前查看全部

- 用spss进行多元线性回归分析预测,得到均值预测的区间估计和个体预测值的区间估计,

爱家的女人19831年前1

-

lxy_1983 共回答了20个问题

|采纳率85%区间估计这是95%置信区间

个体预测值的区间估计是95%的参考值范围1年前查看全部

- 某个自变量与因变量的相关性不高,能用于多元线性回归吗?参与多元线性回归的自变量有什么要求?

oo1年前1

-

leastlazy 共回答了14个问题

|采纳率92.9%可以~回归以后再看是否出现自相关、异方差、多重贡献等问题,再修正就行了~1年前查看全部

- spss 多元线性回归和多元逐步回归一样么?

spss 多元线性回归和多元逐步回归一样么?

如题.

如果不一样,分别这么用SPSS做呢?willy21century1年前1 -

songbao521 共回答了16个问题

|采纳率87.5%逐步回归只是回归过程采用的其中一种方法而已.

多元线性回归可以和非线性回归相区分,也就是解释变量和被解释变量之间建立的回归方程,如果是线性的,则是线性回归,否则是非线性回归.

多元逐步回归是回归分析建模的一种,举个例子来说,现在有一个因变量A,建模的时候可能的解释变量有5个,分别是B1,B2,B3,B4和B5,但是搞不清楚5个变量哪些是解释变量,哪些是干扰变量,所以就想到把变量采用不同的方法放到模型中去进行回归建模,放变量的方法具体有可分为Enter法、Forward前进法、Backward后退法、Stepwise逐步回归法等.当然你最终建立的模型可以是线性的,也可以是非线性的.

SPSS里线性回归过程,操作的菜单:Analyze——Regression——Linear,回归过程解释变量的方法默认的时候method是Enter法,如果是逐步回归则采用Stepwise,当然因为选的是线性回归过程,只能建立出线性回顾模型1年前查看全部

- 不同数量级的数据能放在一起做主成分分析或者多元线性回归?

十三楼的默默1年前2

-

失忆心 共回答了28个问题

|采纳率89.3%当然可以了.

如果害怕数量级不同引起计算、比较上的麻烦,把每个变量都标准化就好了,

即用 (X - μX) / σX 来代替 X.1年前查看全部

- 请教多元线性回归结果如何分析?Coefficients(a) Model Unstandardized Coeffici

请教多元线性回归结果如何分析?

Coefficients(a)

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std.Error Beta

1 (Constant) .433 .100 4.331 .000

V1 -.012 .009 -.151 -1.342 .185

V2 -.002 .003 -.087 -.768 .446

V3 .001 .004 .015 .130 .897

V4 .006 .002 .382 3.123 .003

V5 .001 .002 .097 .325 .746

V6 .000 .000 .279 .944 .349

V7 .000 .015 -.004 -.032 .974

a Dependent Variable:Y

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression .166 7 .024 5.089 .000(a)

Residual .238 51 .005

Total .404 58

a Predictors:(Constant),V7,V4,V1,V2,V3,V6,V5

b Dependent Variable:Yweifengxi1年前1 -

luoji1234567899 共回答了16个问题

|采纳率93.8%分析差异显著性

既然能回归了说明和哪些因素是显著性差异的

看beta那列数据 绝对值越大影响越大 正负号是影响的方向 也就是正相关还是负相关1年前查看全部

- 关于多元线性回归分析的问题,多元线性回归回归系数表如图1,置信度0.05,根据p值删除镁锰铜三个自变量,再次回归,结果如

关于多元线性回归分析的问题,

多元线性回归回归系数表如图1,置信度0.05,根据p值删除镁锰铜三个自变量,再次回归,结果如图2,可以看到钙的p值从0.02<0.05变成0.081>0.05,怎么办,还有关于常数项,常数项要删吗

图1

图2ada_xi1年前2 -

emily7624 共回答了26个问题

|采纳率92.3%采用逐步回归分析来做,常数项可以不拟合1年前查看全部

- 回归建模方法有哪些?除了常见的多元线性回归、向前、向后、逐步回归、偏最小二乘回归外的方法

今和平共处1年前1

-

fsl23 共回答了13个问题

|采纳率84.6%PCR(主成份) SVR(支持向量机回归)1年前查看全部

- 在多元线性回归分析中,为什么要用修正的决定系数

bendan881年前1

-

sqfglhww 共回答了25个问题

|采纳率88%决定系数,就是可决系数R方.

从表达式看,R方是解释变量X个数的增函数,至少是不减的.

所以当2个模型的被解释变量Y相同,而各自X的个数不同时,会有缺陷.

为什么呢?因为R方只涉及到变差,没有考虑到自由度的影响.(也就是解释变量的个数)

在样本容量一定的情况下,增加X的个数必定会增加待估参数,从而损失自由度.

用自由度去修正R方就是你说的修正的可决系数1年前查看全部

- 求大师 我用spss做的 多元线性回归分析 的结果~

求大师 我用spss做的 多元线性回归分析 的结果~

方差分析、回归系数分析

主要是四个变量和Y的拟合度怎么样

答案好的话我能附赠多少分就附赠多少分! ws036443871年前2

ws036443871年前2 -

鞋子里的沙 共回答了18个问题

|采纳率94.4%同意楼上,最后一个表的最后一栏,显著性概率值均大于0.05,这样的回归结果没有什么意义;第二格表的“R Square” 只有0.556,太小了.所以建议用别的方法做,不过我担心,用stepwise做的话,可能只能提取出一个或两个因素,会不会和楼主想要的结果差距有点大?1年前查看全部

- 谁能帮我看一下这个多元线性回归分析结果怎么看.R2这么大,为什么t检验还通过不了.

鱼香肉丝一盘1年前1

-

bbboy80 共回答了20个问题

|采纳率95%你方程能解释因变量的程度是90.9357%,这是从adjusted R 中看出来的,方差分析说明方程是有意义的.第三个表看不清楚,应该是对各变量系数的检验.你还应该做各变量的共线性诊断.在进行分析的时候选择逐步法比较好1年前查看全部

- 多元线性回归分析问题自变量因变量都标准化再分析 还是只用标准化的自变量再用非标准化的因变量分析.

心之孤独1年前1

-

gstsyu 共回答了17个问题

|采纳率88.2%我觉着你分析的时候要么都标准化,要么就都采用为标准化之前的数据进行分析1年前查看全部

- SPSS多元线性回归t值大小比较

SPSS多元线性回归t值大小比较

如下图

我用同一组因变量A、B、C……分别与7个自变量T1、T2、T3……T7做了多元线性回归,然后去除p值大于0.05的以后得到了7个比较结果,然后整理到一起.

现在想横向的比较一下因变量A对于自变量的影响,因为p值全都是0.000了,那么t值的大小要怎么比较?

谁敢封洒家之ID1年前1

谁敢封洒家之ID1年前1 -

edman 共回答了20个问题

|采纳率100%这样是不可以横向比较的,因为每个变量的系数的量纲不一样.如果你想比较自变量对因变量的影响程度的话,首先把所有变量消除量纲再进行回归,回归出来的系数的绝对值大小就表示影响程度的大小.怎么消除量纲自己查资料吧!1年前查看全部

- FORTRAN多元线性回归中有一句:COMMMON /AX/A(10,11),X(50,10) 为什么会吃出现/AX/?

阿弥陀佛535081年前1

-

zuyok 共回答了22个问题

|采纳率95.5%COMMON /AX/A(10,11),X(50,10) 语句定义了一个名为AX的公用区,在公用区中定义了A(10,11),X(50,10)两个二维数组.

AX是公用区的名称;

使用公用区的目的是使不同程序单元的数据对象共同占用公用区的存储单元;使得程序之间达到数据共享的目的.1年前查看全部

- 用混合最小二乘法做多元线性回归, 没有滞后变量,是否需要做自相关检验?

用混合最小二乘法做多元线性回归, 没有滞后变量,是否需要做自相关检验?

用混合最小二乘法(pooled OLS)做多元线性回归, 没有滞后变量(lagged variables),是否需要做自相关(autocorrelation)的检验?

急求!abcdfree1年前1 -

一天二天三天四天 共回答了22个问题

|采纳率90.9%多元线性回归,没有滞后变量,是需要做自相关检验的,即使是没有滞后变量也要做自相关检验.

带有分布滞后的变量会影响随后许多年内的开支——一种波彀效应(ripple effect)——而不仅仅是一年.

另外普通的回归分析,在假设中通常认为,所有解释变量与扰动项之问都不存在相关关系.

带有固定系数的多元线性回归模型……经常被社会科学家们用来适应于数据,但是应该这样的分析中隐含的关于模型参数之始终不变性的假设表示怀疑.

灰色经济计量学模型的建立经济计量学模型有一元线性回归模型、多元线性回归模型、非线性模型、滞后变量模型、联立方程模型等多种形式.

估计经济计量学模型参数,常常会出现一些难以解释的现象,如一些重要解释变量的系数不显著或某些参数估计值的符号与实际情况或经济分析结论相矛盾,个别观测数据的微小变化引起多数估计值发生很大变动等.其主要原因如下:

① 观测期内系统结构发生较大变化;

② 解释变量之间存在多重共线问题;

③ 观测数据的随机波动或误差.

对于①,②两种情况,需要对模型结构或解释变量重新研究、调整,在情况③下,可以考虑采用观测数据的GM(1,1)模拟值建模,以消除数据随机波动或误差的影响,所得的灰色经济计量学组合模型更能确切地反映系统变量之间的关系.

同时,以解释变量的GM(1,1)预测值为基础对灰色经济计量学模型系统中的内生变量进行预测,所得预测结果将具有更为坚实的科学基础.另外,将内生变量的灰色预测结果与经济计量学模型预测结果相互印证,还能够增进预测结果的可靠性.

1.基于债权人保护和政府干预的债务融资期限结构研究 作者 方媛

2.计量经济学 基础理论与方法 作者(日)森栋公夫,赵国庆著

3.经济预测与决策方法及其计算机实现 以Excel、SPSS和Eviews为分析工具 作者 宋廷山

4.计量经济学学习指导与EVIEWS应用指南 作者 孙敬水

5.计量经济学 作者 赵卫亚

6.灰色系统理论及其应用 第五版 刘思峰 科学出版社

等等

.1年前查看全部

- 如果做多元线性回归分析,20个左右样本够吗?

步打草1年前1

-

xiazxin 共回答了21个问题

|采纳率95.2%一般来说,提高样品的个数,就可以提高其计算的精确度.

而目前很多都分大样品和小样品

小样品是〈=30,大样品〉30的;所以建议你至少取30个样品,这样就比较精确,当然,如果可以的话,样品数越多越好.1年前查看全部

- 请问在多元线性回归分析中,拟合优度最小多少可以接受?

zj5885881年前1

-

huikewww 共回答了20个问题

|采纳率85%看你的要求了,0.75以上我觉得都可以接受1年前查看全部

- 怎么用spss的多元线性回归求模型参数

怎么用spss的多元线性回归求模型参数

模型是:1/R=1/V+(K1/V)*(1/x)+y/(K2*V)

R、x、y是已知的,有60组数据,怎么用SPPS多重线性回归求出V、K1、K2?昊1231年前1 -

蓝田玉1314 共回答了16个问题

|采纳率100%按你这个数据那就是要先用多元线性回归求出1/V,K1/V,K2*V,然后在手动计算啦.或者你用非线性回归自己把参数写进去计算啦.怎么做多元线性回归建议你看看相关文献啦.1年前查看全部

- 多元线性回归 我有Y和X1.X2.X3.X4.现在用EVIEWS对Y,X1.X2.X3.X4作了协整检验,确定存在一个协

多元线性回归

我有Y和X1.X2.X3.X4.现在用EVIEWS对Y,X1.X2.X3.X4作了协整检验,确定存在一个协整向量.这说明了什么呢?要存在几个协整向量算是X1.X2.X3.X4都与Y有长期均衡关系呢?skysol1年前1 -

kqinglong 共回答了18个问题

|采纳率88.9%存在协整关系主要是为了做误差修正模型(ECM)用的,ECM可以看出长期均衡关系,只做协整是看不出来的,这方面的书可以参考张晓彤的《计量经济分析》1年前查看全部

- 多元线性回归中sig的值是否能等于0,等于0又说明什么

hyy_sqw1年前1

-

carlty 共回答了18个问题

|采纳率88.9%说明没意义1年前查看全部

- 计量经济学中多元线性回归中的对称幂等矩阵中单位矩阵的具体形

计量经济学中多元线性回归中的对称幂等矩阵中单位矩阵的具体形

A=(1 2 3

4 5 6),M=I—A(A'A)-1A',M为对称幂等矩阵,求单位举证I的具体形式?文心1年前1 -

fwhy 共回答了19个问题

|采纳率100%我觉得你这个A是不是写错了? A如果是2*3的矩阵的话,(A'*A)^{-1}是无解的.

如果A实际上是A',也就是3*2的话,这个才有解.而单位根是:【1 0】【0 1】是一个2*2的单位根.1年前查看全部

- SPSS做多元线性回归信度检验我做出的模型R=0.956 F=40.803 sig=0请问这个模型可信吗?我知道sig要

SPSS做多元线性回归信度检验

我做出的模型R=0.956 F=40.803 sig=0

请问这个模型可信吗?

我知道sig要小于0.1,但是F值怎么检验的?woxiuxi1年前1 -

gsw198661 共回答了18个问题

|采纳率100%sig要小于0.1是10%水平上显著

sig=0说明在1%的水平上显著,比10%水平要求更高1年前查看全部

- SPSS多元线性回归 ANOVA里的F值有什么意义么 需要怎么解释

蓝心透1年前1

-

jackal54 共回答了16个问题

|采纳率87.5%当然有意义.F值对应的SIG>0.05,则表示回归方程是无效的.1年前查看全部

- 如何判断多元线性回归的参数加和性

lqmy221年前1

-

happy2378 共回答了12个问题

|采纳率83.3%多元线性回归预测模型一般公式为:多元线性回归模型中最简单的是只有两个自变量(n=2)的二元线性回归模型,其一般形式为:

下面以二元线性回归分析预测法为例,说明多元线性回归分析预测法的应用.

二元线性回归分析预测法,是根据两个自变量与一个因变量相关关系进行预测的方法.二元线性回归方程的公式为:式中::因变量;

x1,x2:两个不同自变量,即与因变量有紧密联系的影响因素.

a,b1,b2:是线性回归方程的参数.

a,b1,b2是通过解下列的方程组来得到.

二元线性回归预测法基本原理和步骤同一元线性回归预测法没有原则的区别,大体相同.1年前查看全部

- 多元线性回归怎样把负的系数变为正的?

多元线性回归怎样把负的系数变为正的?

多元线性回归方程的几个系数有几个为负数,但是这与实际情况不符.

我用的是Matlab……忘记5551年前2 -

越唱越爱 共回答了15个问题

|采纳率93.3%如果这个回归因子的显著性不高的话,你可以通过增加或者减少回归因子来达到目的,增加一个显著性比它高的正向显著回归因子,或者减少一个显著性比它低得负向显著回归因子,都可能使得回归系数从正的变成负的.

这样的话,其实你这个回归因子本身就不显著,一般来说是可以忽略掉它的.1年前查看全部

- 因变量与自变量组的相关性不强,而自变量与自变量之间的相关性非常强,如何用spss做多元线性回归分析?

因变量与自变量组的相关性不强,而自变量与自变量之间的相关性非常强,如何用spss做多元线性回归分析?

而且我的数据用spss逐步线性回归法,不出结果,总是出警报.用向后回归法做能出结果,但结果明显不理想.yangxiaoyang1年前2 -

怃铭 共回答了19个问题

|采纳率89.5%多重共线性的处理的方法

(一)删除不重要的自变量

自变量之间存在共线性,说明自变量所提供的信息是重叠的,可以删除不重要的自变量减少重复信息.但从模型中删去自变量时应该注意:从实际经济分析确定为相对不重要并从偏相关系数检验证实为共线性原因的那些变量中删除.如果删除不当,会产生模型设定误差,造成参数估计严重有偏的后果.

(二)追加样本信息

多重共线性问题的实质是样本信息的不充分而导致模型参数的不能精确估计,因此追加样本信息是解决该问题的一条有效途径.但是,由于资料收集及调查的困难,要追加样本信息在实践中有时并不容易.

(三)利用非样本先验信息

非样本先验信息主要来自经济理论分析和经验认识.充分利用这些先验的信息,往往有助于解决多重共线性问题.

(四)改变解释变量的形式

改变解释变量的形式是解决多重共线性的一种简易方法,例如对于横截面数据采用相对数变量,对于时间序列数据采用增量型变量.

(五)逐步回归法

逐步回归(Stepwise Regression)是一种常用的消除多重共线性、选取“最优”回归方程的方法.其做法是将逐个引入自变量,引入的条件是该自变量经F检验是显著的,每引入一个自变量后,对已选入的变量进行逐个检验,如果原来引入的变量由于后面变量的引入而变得不再显著,那么就将其剔除.引入一个变量或从回归方程中剔除一个变量,为逐步回归的一步,每一步都要进行F 检验,以确保每次引入新变量之前回归方程中只包含显著的变量.这个过程反复进行,直到既没有不显著的自变量选入回归方程,也没有显著自变量从回归方程中剔除为止.1年前查看全部

- 多元回归与多元线性回归有区别没?

多元回归与多元线性回归有区别没?

如题eh97xzko1年前1 -

废物点心79 共回答了21个问题

|采纳率100%1.线性回归和非线性回归没有实质性的区别,都是寻找合适的参数去满足已有数据的规律.拟和出来的方程(模型)一般用来内差计算或小范围的外差.

2.Y与X之间一般都有内部联系,如E=m*c^2.所以回归前可收集相关信息,或可直接应用.

3.Y 和每个X之间作出散点图,观察他们的对应关系.如果是线性的,改参数可以适用线性回归;否则,可考虑非线性回归.

4.线性回归可直接用最小二乘法计算对应系数,对系数做假设检验(H0:b=0,Ha:b0),排除影响小的变量,再次回归即可; 非线性可以考虑对X或Y作变换,如去对数,平方,开方,指数等,尽可能转化为线性回归即可.

5.参考拟和优度R^2 和方差S,对模型的准确性有一定的认识.1年前查看全部

- 求程序多元线性回归>> A=[298 245.3 215.8 192.3]';>> B=[5.21 5.08 5.88

求程序多元线性回归

>> A=[298 245.3 215.8 192.3]';

>> B=[5.21 5.08 5.88 6.84]';

>> C=[845.2 681.6 599.3 547.8]';

>> D=[137.76 134.08 126.21 123.15]';

拟合成A=BX1+CX2+DX3狮毛1年前1 -

夭棒娃一个 共回答了15个问题

|采纳率93.3%我理解你的意思是说A做因变量,BCD做解释变量(自变量)对吧?不过你将BCD字母写在系数位置……另外,你这个“多元回归”只有4个观察值,相当于求解一个方程……

结果是 A= -8.200757B+0.3439962C-0.6825271D+144.0053

如果理解有误的话,还请您追问告知:)1年前查看全部

- 因子分析后做多元线性回归分析,因变量应该怎样计算

晃晃犹犹1年前1

-

为换人间 共回答了16个问题

|采纳率93.8%一般来说,因子分析所形成的因子都是自变量,因为因子分析所得到的因子地位是相同的,不应该做因子间的因果关系分析,而应该做这些因子对其他变量的影响或被其他变量所影响.假设因子分析所得到的因子为a1 a2 ……an,那么,需要引入a系列因子之外的其他变量(假设为b系列),即a系列与b系列因子之间才能做回归分析.

就你的题目来看,你的研究应该是因子分析所得到的各个因子为自变量,其他“外部”的因子为因变量.

(以上有调查问卷SPSS与结构方程模型Amos统计分析专业人士 南心网提供)1年前查看全部

- 多元线性回归分析

人hh爱kedy1年前1

-

poff1 共回答了16个问题

|采纳率81.3%用MINITAB来分析

如果是用EXCEL的话,用"工具栏"里的"数据分析"中,选定"回归",再选定数据做分析就可以了.1年前查看全部

- 问一道多元线性回归问题的解法现有问题Ax=B.系数矩阵A是870*96的稀疏矩阵.B是包含870个测量数据的矩阵.x是模

问一道多元线性回归问题的解法

现有问题Ax=B.系数矩阵A是870*96的稀疏矩阵.B是包含870个测量数据的矩阵.x是模型矩阵,共96个模型参数,求x.

A的每一行都只有两个元素不为0,一个是1,一个是-1.即:

[1 -1 0 0 0 0 0 0.

0 1 -1 0 0 0 0 0.

0 0 0 0 0 1 -1 0.

.]

请问这是无约束的多元线性回归问题吗?

我试过在matlab里用pinv(广义逆)、lsqr(共轭梯度法)、ridge(岭回归)等函数,可结果不大一样,也不知道哪个更适合此问题.

该怎样做才能得到最优解?chenyan82411年前4 -

ctz210 共回答了19个问题

|采纳率78.9%矩阵问题,直接用matlab解决呀.不用自己算的,matlab里面求矩阵问题太容易了.1年前查看全部

- 多元线性回归 spss中分析后 f值 与谁去比较呢?f下角0.05( ,)括号里的,逗号左边的是回归,还是残差的自由度吗

多元线性回归 spss中分析后 f值 与谁去比较呢?f下角0.05( ,)括号里的,逗号左边的是回归,还是残差的自由度吗?括号里的右边的 是总体的自由度吗?

如图所示

matongtoto1年前1

matongtoto1年前1 -

missvip 共回答了18个问题

|采纳率100%亲~

首先第一个图

R^2 为0.912 说明拟合优度非常好

第二个图

其实你可以不看F的 看F还查表 麻烦的很呀 看SIG. 为0.00 说明在5%的置信度下决绝原假设

也就是说F大于F灵界值

第三个图

也是看最后一列 sig 都小于0.05 也就是说说明在5%的置信度下决绝原假设

这个模型拟合的很好 没有任何问题1年前查看全部

- 关于多元线性回归问题~按照常规(ols-多重共线性-异方差检验-序列相关检验)做完后,发现数据是不平稳的(因为是时间序列

关于多元线性回归问题~按照常规(ols-多重共线性-异方差检验-序列相关检验)做完后,发现数据是不平稳的(因为是时间序列数据),于是对模型做了协整检验,变量之间是协整的,那么是不是说明我的模型不存在伪回归,我还是可以选用经典方法得到的回归模型?wuqunzhou1年前1

-

不语逐光 共回答了22个问题

|采纳率90.9%时间序列的话应该先检验数据是不是平稳的在做回归,不平稳的话就没有意义了,可以尝试先做差分在看看是否平稳在做回归1年前查看全部

- 说明多元线性回归分析和回归设计分析的相同点和不同点

柳依依21年前1

-

天地之良心 共回答了12个问题

|采纳率83.3%回归设计分析?用词不规范,请核对再发.(南心网 SPSS数据统计分析人士为您服务)1年前查看全部

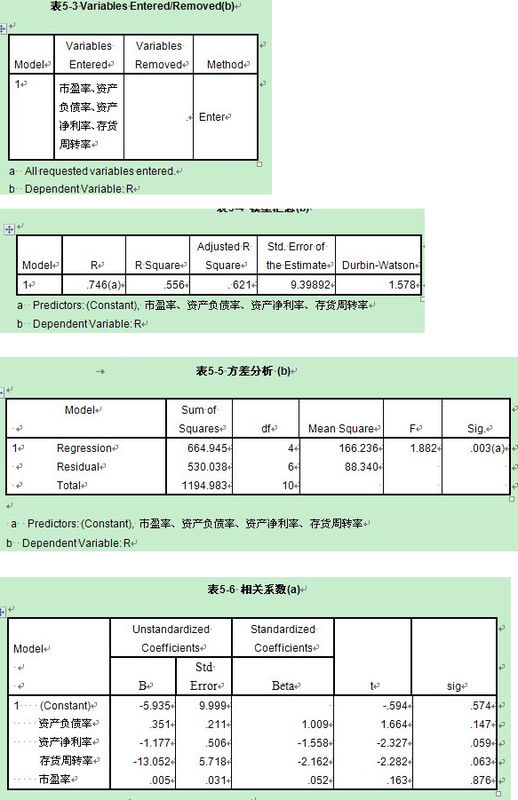

- 求大师 我用spss做的 多元线性回归分析 的结果~

求大师 我用spss做的 多元线性回归分析 的结果~

方差分析、回归系数分析

主要是四个变量和Y的拟合度怎么样

答案好的话我能附赠多少分就附赠多少分!

君如玉1年前1

君如玉1年前1 -

vbiriu 共回答了24个问题

|采纳率87.5%你得出这个模型的方法是进入法,R系数为.746,R方.556表示解释因变量R的比例为55.6%,模型虽然显著.但是回归系数没一个显著,标准回归系数没一个显著,因为回归系数的t检验,sig值都大于.05,所以你这个模型就不符合要求.没有自变量能够显著的预测因变量R.1年前查看全部

大家在问

- 1一个机器人每一秒钟前进或后退一步,程序设计师让机器人以前进3步,然后再后退2步的规律移动.如果将机器人放在数轴的原点,面

- 2理想气体混合后温度怎么算在大气压下,温度为25度气体A与温度为50度的气体B,按质量比1:2混合,混合后气体温度是多少啊

- 3下列有关显微镜的叙述中,不正确的一项是( )

- 43x的平方-5x+1=0,(公式法)

- 5已知实数x,y满足 ,若目标函数z=ax+y(a≠0)取得最小值时的最优解有无数个,则实数a的值为________.

- 6log以3为底,3的2次方乘以9的4次方为对数

- 7梯形螺纹车刀刀头宽度应该小于牙顶宽还是牙底宽,内外梯形螺纹车刀刀头宽度有区别不?请以TR36X6来具体说明下谢谢,是不是

- 8When is her birthday?(同义句)

- 9运动会稿件200字左右.求了!

- 10把50克糖溶解在400克水中,水占糖水的几分之几?

- 11动点P到两定点A,B的距离满足|PA|=2|PB|,则动点P在平面上的轨迹是什么?

- 12“如果生命是水,尊严就是动力.如果生命是火,尊严就是燃烧”仿句

- 13小华和小明想模拟台球比赛,约定1.每个球袋都视为一点,如不遇障碍物,各球沿直线前进.2.A球击中B球,意味着B球在A球的

- 14放射性元素的半衰期和衰变速度一样吗?

- 15在“测量小灯泡的电阻”实验中,电源电压保持不变,小灯泡的额定电压为2.5V.