求问权责发生制和收付实现制的具体意思是什么?

talcjt2022-10-04 11:39:541条回答

talcjt2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

-红晴蜓- 共回答了27个问题

-红晴蜓- 共回答了27个问题 |采纳率85.2%- 权责发生制,也称应计制或应收应付制.它是以权利或责任的发生与否为标准,来确认收入和费用.不论是否已有现金的收付,按其是否体现各个会计期间的经营成果和收益情况,确定其归属期.就是说凡属本期的收入,不管其款项是否收到,都应作为本期的收入;凡属本期应当负担的费用,不管其款项是否付出,都应作为本期费用.反之,凡不应归属本期的收入,即使款项在本期收到,也不作为本期收入;凡不应归属本期的费用,即使款项已经付出,也不能作为本期费用.

收付实现制也称现金制.它是以现金收到或付出为标准,来记录收入的实现或费用的发生.就是说按收付日期确定其归属期,凡是属本期收到的收入和支出的费用,不管其是否应归属本期,都作为本期的收入和费用;反之,凡本期未收到的收入和不支付的费用,即使应归属本期收入和费用,也不有作为本期的收入和费用. - 1年前

相关推荐

- 对于权责发生制进行会计处理,可需要运用下列()特殊会计处理方法.A应收款项B应付款项C预收款项D预付款项

salt05141年前1

-

L浪漫的海H 共回答了16个问题

|采纳率93.8%四个都是权责发生制是指收入和费用的确认要以企业收入和费用的权利和义务是否发生为依据,也就是只要我有了取得收入的权利那我就确认收入,不管我有没有收到款,也就是即使我没收到款那我也可以确认收入,因为我已经有了...1年前查看全部

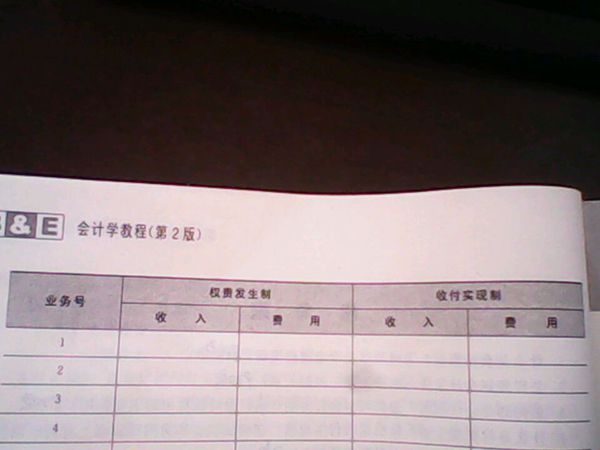

- 按权责发生制和收付实现制计算下题的收入费用

按权责发生制和收付实现制计算下题的收入费用

1)销售产品一批,售价50000元,货款存入银行.

(2)预付从本月开始的半年租金12000元.

(3)本月应计提短期借款利息3000元.

(4)收到上月销售应收的销货款6000元.

(5)受到购货单位预付货款15000元,下月交货.

(6)计提本月设备折旧费22000元.

(7)销售产品一批,售价100000元,货款尚未收到.

(8)计提本月无形资产待摊费1300元.

要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,清若幽幽1年前1 -

路边野草 共回答了19个问题

|采纳率89.5%收付实现制:收入=50000+6000+15000

费用=12000

权责发生制:收入=50000+100000

费用=12000/6+3000+22000+13001年前查看全部

- 权责发生制是指什么谁能给我讲一下有关权责发生制方面的知识,比如概念,内容,作用,

心情天使1年前1

-

车的时候就 共回答了22个问题

|采纳率77.3%权责发生制原则亦称应计基础、应计制原则,是指以实质取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务.即收入按现金收入及未来现金收入――债权的发生来确认;费用按现金支出及未来现金支出――债务的发生进行确认.而不是以现金的收入与支付来确认收入费用.按照权责发生制原则,凡是本期已经实现的收入和已经发生或应当负担的费用,不论其款项是否已经收付,都应作为当期的收入和费用处理;凡是不属于当期的收入和费用,即使款项已经在当期收付,都不应作为当期的收入和费用.因此,权责发生制属于会计要素确认计量方面的要求,它解决收入和费用何时予以确认及确认多少的问题.1年前查看全部

- 会计中借款利息已提的问题本月支付短期借款利息15000元,其中已计提5000元权责发生制的这条账目计支出10000元收付

会计中借款利息已提的问题

本月支付短期借款利息15000元,其中已计提5000元

权责发生制的这条账目计支出10000元

收付实现制的这条账目计支出15000元

看不懂,核算的结果为什么不同中洲岛主1年前2 -

liuandniu 共回答了15个问题

|采纳率93.3%因为权责发生制和收付实现制的概念是不同的,收付实现制很好理解,就是以现金的实际收取或者支付的金额来确认收入和费用,这一题说在本月支付了15000,所以本月发生的费用就是你所实际支付的15000

权责发生制则不同,它是指凡是当期已经实现的收入和已经发生的费用,无论款项是否支付,都应当作为当期的收入和费用,凡是不属于当期的收入和费用,即使已经收到或支付款项,也不确认为当期收入或费用,所以虽然你本月支付了15000,但是你之前已经计提了5000的利息作为费用了,本月确认的费用就是15000-5000=10000,也就是你本月确认的费用和你本月支付多少钱没关系

计提的意思就是把利息计入费用了,也就是确认了费用,但是款项还没有支付,用分录解释就是:

借:财务费用

贷:应付利息

这一笔分录就是计提的意思,但是此时还没支付利息,支付利息时再做:

借:应付利息

贷:银行存款

这正是遵循了权责发生制才这么做的,现在的会计确认和计量原则就是权责发生制,如果按照收付实现制的话,只有一笔分录:

借:财务费用

贷:银行存款

正是因为权责发生制原则,才出现了应收,应付,预收,预付这些会计科目和会计处理方法.

你好好看看会计学原理的教材,把权责发生制和收付实现制的概念和它们的区别弄懂,这个题目就非常简单了1年前查看全部

- 收付实现制和权责发生制,1.某企业20××年12月发生下列经济业务:(1)销售产品70 000元,其中30 000元已收

收付实现制和权责发生制,

1.某企业20××年12月发生下列经济业务:

(1)销售产品70 000元,其中30 000元已收到存入银行,其余40 000元尚未收到。

(2)收到现金800元,系上月提供的劳务收入。

(3)用现金支付本月份的水电费900元。

(4)本月应计劳务收入1 900元。

(5)用银行存款预付下年度房租18 000元。

(6)用银行存款支付上月份借款利息500元。

(7)预收销售货款26 000元,已通过银行收妥入账。

(8)本月负担年初已支付的保险费500元。

(9)上月预收货款的产品本月实现销售收入18 000元。

(10)本月负担下月支付的修理费1 200元。

要求:1.按收付实现制原则计算12月份的收入、费用。

2.权责发生制原则计算12月份的收入、费用。(不必编制会计分录)

时间tt1年前1 -

beckham_1018 共回答了12个问题

|采纳率91.7%收付实现制下:

1、收入=30000+800+26000=56800元

2、成本费用=900+18000+500+500+1200=20600元;

权责发生制下:

1、收入=70000+1900+18000=89900元;

2、费用=900+500+1200=2600元1年前查看全部

- 判断题 .1、企业材料采购的买价和费用,在期末应全部转入“本年利润”账户的借方( )2、企业的会计核算应以权责发生制为基

判断题 .

1、企业材料采购的买价和费用,在期末应全部转入“本年利润”账户的借方( )

2、企业的会计核算应以权责发生制为基础,按实际发生的收入和支出确认为企业的收益和支出( )

3、产品售出、货款未收,在会计处理上应借记“其他应收款”;贷记“主营业务收入”( )

4、生产成本账户用来核算产品生产过程的消耗,期末应将其余额转入“本年利润”账户

借方.( )

5、会计凭证一律由会计人员填制.( )

6、企业发生经济业务后,有可能使原有的会计恒等式两边出现不平衡.( )

7、“应付账款”明细账一般应采用多栏式帐页 ( )An__nA1年前1 -

开心左右 共回答了13个问题

|采纳率84.6%1.X

2.V

3.X

4.X

5.V

6.X

7.X1年前查看全部

- 求会计高手回答“权责发生制与收付实现制习题”,尤其是问题中的第(7)小问

求会计高手回答“权责发生制与收付实现制习题”,尤其是问题中的第(7)小问

这是问题和回答格式,尤其是第(7)小问,请会计高手详细说明解释

amigosh1年前1 -

股之大神 共回答了20个问题

|采纳率85%权责发生制:收入=8000(1)+7000(2);费用=1000+500 这里的1000=12000/12 (3)

现金收付制:收入=8000(1)+10000(4)+6000(5);费用=12000+500

(7)产生的销售收入没有现金收入,在现金收付制下现金并未增加,冲减的预收账款在发生时已经计入了收入,这里不能重复计入。1年前查看全部

- 英语翻译分别阐述了在收付实现制下和权责发生制下的网络营销企业各个阶段的现金流量状况,论述了收付实现制对网络营销企业现金流

英语翻译

分别阐述了在收付实现制下和权责发生制下的网络营销企业各个阶段的现金流量状况,论述了收付实现制对网络营销企业现金流量的影响及相应对策bayuetian1年前2 -

OperatorX 共回答了22个问题

|采纳率90.9%"Respectvely expounds and expenditure in the accrual basis and the work marketing enterprise all stages of the cash flow ,this paper discusses the statu and expenditure of network marketing enterprise cash flow of the influence and corresponding countermeasures."抱歉啊可能会有错误.1年前查看全部

- 权责发生制和收付实现制权责发生制描述说属于本期的收入和费用,不论其款项是否收到或付出,都作为本期的收入和费用处理1、请问

权责发生制和收付实现制

权责发生制描述说属于本期的收入和费用,不论其款项是否收到或付出,都作为本期的收入和费用处理

1、请问他指的本期是怎么理解,能举个例吗?

2、要是一间销售企业,都是先收货款再出货的,有的情况是把货出了再一起把剩下的余款给收回来,先收款的作预收款,出了货写借:应收帐款,冲之前作的预收款,贷记:主营业务收入,以出了货才作收入,这样子做对吗?yahong1年前1 -

ed802800 共回答了10个问题

|采纳率100%举例:权责发生制的本期是指本月的话,那么本月发生收入,开出发票后,无论是否收到该货款的钱,都全额计入收入.相反该货款在其他月份收回则冲应收账款1年前查看全部

- 英语翻译权责发生制是现代财务会计概念的核心内容.本文通过对权责发生制在不同会计主体的意义研究以及其自身的局限性研究,得出

英语翻译

权责发生制是现代财务会计概念的核心内容.本文通过对权责发生制在不同会计主体的意义研究以及其自身的局限性研究,得出了权责发生制必须与收付实现制相配合而运用,才能保证会计核算的真实性和可靠性的结论.imwenjia1年前4 -

人爱qq 共回答了17个问题

|采纳率88.2%Accrual concept is the core of modern financial accounting content.Based on the accrual basis of accounting in different studies and the significance of the main limitations of its own research,come to the accrual and cash basis must be matched and used in order to ensure the authenticity and reliability of accounting Conclusions.1年前查看全部

- 关于权责发生制例子……求解比如,我买了2w元的牛奶,款已经付了,但牛奶下个月才能收到,作为购买方,在权责发生制下我应该记

关于权责发生制例子……求解

比如,我买了2w元的牛奶,款已经付了,但牛奶下个月才能收到,作为购买方,在权责发生制下我应该记录吗?nonokidd10121年前1 -

红小茶 共回答了22个问题

|采纳率100%权责发生制应当记录,只是记录的内容并不确认商品(牛奶)

借:预付账款

贷:银行存款1年前查看全部

- 什么是权责发生制?什么是收付实现制?

什么是权责发生制?什么是收付实现制?

简答题,只要定义哦~湮燃消逝1年前1 -

3453468 共回答了25个问题

|采纳率88%权责发生制:是指企业应按收入的权利和支出的义务是否属于本期来确认收入、费用的入帐时间,而不是按款项的收支是否在本期发生.

权责发生制下,凡是本期实现的收益和发生的费用,不论款项是否收付都应作为本期的收益和费用入帐;凡不属本期的收益和费用,即使款项已在本期收付,也不应作为本期的收益和费用入帐.

收付实现制 是按照款项时间收到或付出的日期来确定收益和费用的归属期1年前查看全部

- 根据下列经济业务内容按权责发生制和收付实现制原则计算B企业7月份的收入和费用.(1) 销售产品4000元,

根据下列经济业务内容按权责发生制和收付实现制原则计算B企业7月份的收入和费用.(1) 销售产品4000元,

题解最好截图.

题解: 我想下图才是正确的答案吧

根据下列经济业务内容按权责发生制和收付实现制原则计算B企业7月份的收入和费用.

(1)x05销售产品4000元,货款存入银行;

(2)x05销售产品10000元,货款尚未收到;

(3)x05预付7—12月的租金6000元;

(4)x05本月应计提银行借款利息1000元;

(5)x05收到上月份应收的销货款4000元;

(6)x05收到购货单位预付货款8000元,下月交货. 豪情爽1年前1

豪情爽1年前1 -

宝er爱祢 共回答了19个问题

|采纳率94.7%权责发生制:(1)+(2)+(4)

收付实现制:(1)+(3)+(5)+(6)

收入和费用你自己分类一下!1年前查看全部

- 权责发生制的优点

lxjin12071年前1

-

happy5ll 共回答了22个问题

|采纳率77.3%权责发生制的优点其实就是配比,让属于当期的收入和支出落在同一区间,以便计算出当期的利润1年前查看全部

- 几道判断题,.1.成本计算的目的是要计算出计算对象的总成本.( )A.错误B.正确2.企业的会计处理基础为权责发生制.(

几道判断题,.

1.成本计算的目的是要计算出计算对象的总成本.( )

A.错误

B.正确

2.企业的会计处理基础为权责发生制.( )

A.错误

B.正确

3.企业发生的所有的经济活动都称为经济业务.( )

A.错误

B.正确

4.在材料采购过程中发生的共同性费用应间接计入材料采购成本.( )

A.错误

B.正确

5 .各种账簿应按顺序编号的页次连续登记,不得跳行或隔页登记.( )

A.错误

B.正确

6.权责发生制与收付实现制在确认收入和费用上的具体做法是完全相同的.( )

A.错误

B.正确

7.往来款项即企业的债权与债务.( )

A.错误

B.正确

8.账簿中登记完毕,应在会计账簿上做出已记账标记.( )

A.错误

B.正确7077665701年前2 -

奶油花生 共回答了22个问题

|采纳率100%1.成本计算的目的是要计算出计算对象的总成本.( )正确.

2.企业的会计处理基础为权责发生制.( )正确.

3.企业发生的所有的经济活动都称为经济业务.( )错误.资金运动或者价值运动.

4.在材料采购过程中发生的共同性费用应间接计入材料采购成本.( )错误.

*当支付的采购费用(如运费等)由两种以上材料共同负担时,则称为共同性采购费用,为了准确计算各种具体材料的采购成本,需要对共同性采购费用进行分摊,可选择的分配标准一般包括:材料的重量、体积、数量、买价等.

5 .各种账簿应按顺序编号的页次连续登记,不得跳行或隔页登记.( )正确.

6.权责发生制与收付实现制在确认收入和费用上的具体做法是完全相同的.( )错误.会计分期不同.

7.往来款项即企业的债权与债务.( ) 正确:往来款项包括 应收(债权)、应付(债务)帐款.

8.账簿中登记完毕,应在会计账簿上做出已记账标记.( )错误:应该在记账凭证上做标记.1年前查看全部

- 请用白话文解释一下权责发生制和收付实现制的区别与用处?举例说明一下

jennyww1年前1

-

多啦橙C 共回答了11个问题

|采纳率81.8%最通俗的说:你淘宝卖东西(衣服),今天买出1000元的物品,货款明天收到

权责发生制:卖出的这1000元算今天的收入,不管你钱什么收到都一样

收付实现制:只有到你收到1000元时,才算收入1年前查看全部

- [单选题] 形成权责发生制和收付实现制不同的记账基础,进而出现应收、应付、预收、预付、折旧、摊销

[单选题] 形成权责发生制和收付实现制不同的记账基础,进而出现应收、应付、预收、预付、折旧、摊销

会计处理方法所依据的会计基本假设是( )

A、会计主体

B、持续经营

C、会计分期

D、货币计量

Pacific_cc1年前1 -

隨緣︵晔籽 共回答了19个问题

|采纳率100%这题应该为C.

记得这题我在考呀呀网站上做过的,会计分期指将一个会计主体持续经营的生产经营活动人为地划分为若干相等的会计期间,以便分期结算账目和编制财务报告.由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法,故答案为C.1年前查看全部

- 会计确定计量的基础是什么?有四个选项A权责发生制 B可比性原则 C谨慎性原则 D 重要性原则

彭瑶元1年前1

-

再叙前缘 共回答了19个问题

|采纳率94.7%选A.企业会计核算计量就以权责发生制为基础.1年前查看全部

- 1.由于持续经营假设,产生了当期与以前期间、以后期间的差别,权责发生制和收付实现制的区别.( )

1.由于持续经营假设,产生了当期与以前期间、以后期间的差别,权责发生制和收付实现制的区别.( )

2.无论何种情况下,企业都应按照持续经营的基本假设选择会计核算的原则和方法.( )

3.对于企业发生的或有事项,通常不能确认或有资产,只有当相关经济利益基本确定能够流入企业时,才能作为资产予以确认.相反,相关的经济利益很可能流出企业而且构成现时义务时,应当及时确认为预计负债,这体现了会计信息质量的谨慎性要求.( )

4.判断一项会计事项是否具有重要性,主要取决于会计制度的规定,而不是取决于会计人员的职业判断.所以,同一事项在某一企业具有重要性,在另一企业则也具有重要性.( )

5.利得和损失一定会影响当期损益.( )

6.企业本期净资产的增加额一定是企业当期实现的净利润金额.( )

7.谨慎性要求企业尽可能低估资产、少计收入.( )

8.企业在对会计要素进行计量时,既可采用历史成本计量属性,也可采用其他计量属性.( )

9.企业发生的办公费和业务招待费,不会给企业带来未来经济利益,因此应于发生时直接确认为费用,计入当期损益.( )nchejian1年前1 -

兮兮兮 共回答了13个问题

|采纳率84.6%W(错误),F(正确)

1,F, 书本上有填空题的,财务分析的基础是会计报表,会计报表的基础是(会计技术).

2,F ,

3,F,

4,F,

5,W,经营活动产生的现金流量大于零不一定说明企业盈利,经营活动产生的现金流量大于零,只能说明现金流入量减去付现成本后大于零.

6,W,应该是不一定总是相同的.

7,W,如果销售收入增长幅度大于流动资产增长幅度,仍会形成流动资产相对节约额.

8,F,书本上的原话,《从稳健角度出发,现金比率用于衡量企业偿债能力最为保险》

9,W,前提是当投资效益大于负债成本时,业主权益乘数越大,财务杠杆作用就越大.1年前查看全部

- 什么是权责发生制?举例说明其用法及优缺点.

可上九天揽月1年前1

-

电脑13号 共回答了13个问题

|采纳率100%权责发生制原则亦称应计基础、应计制原则,是指以实质取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务.即收入按现金收入及未来现金收入――债权的发生来确认;费用按现金支出及未来现金支出――债务的发生进行确认.而不是以现金的收入与支付来确认收入费用.1年前查看全部

- (权责发生制和收付实现制)某公司8月份费用情况如下:

(权责发生制和收付实现制)某公司8月份费用情况如下:

某公司8月份费用情况如下:

(1)本月负担以前月份已经预付的费用2700元;

(2)本月负担须在下月份支付的费用1200元;

(3)本月支付并应负担的费用1480元;

(4)预付应由下月份负担的费用2840元;

(5)支付上月份已经负担的费用9260元;

根据以上资料,分别按权责发生制和收付实现制对本月的费用加以确认,并计算出费用的总额分别是()元、()元.

按权责发生制核算:

本期费用总额=2700+1200+1480=5380元

按收付实现制核算:

本期费用总额=1480+2840+9260=13580元

我不太明白这个答案感情是拿来背叛的1年前1 -

jiangchqion 共回答了19个问题

|采纳率89.5%参考答案人若脆弱就是自己最大的敌人;人若英勇就是自己最好的朋友.1年前查看全部

- 权责发生制的题目!某企业六月份预付第二季度财产保险费1800元,支付本季度借款利息共3900元(一月份1300元,二月份

权责发生制的题目!

某企业六月份预付第二季度财产保险费1800元,支付本季度借款利息共3900元(一月份1300元,二月份1300元),用银行存款支付本月广告费30000元.

解答:600+1300+30000.其中的600和1300是怎么来的?

zhachangsheng1年前1 -

爱成龙 共回答了20个问题

|采纳率80%财产保险和借款利息都按3个月摊销了,因为你计算的是本月的费用嘛

所以 600=1800/3 1300=3900/3 按月平均摊销1年前查看全部

- 由于什么的存在,才产生了本期与其他期间的差异,从而出现了权责发生制和收付实现制?

雪覆樱花1年前1

-

故君为但 共回答了11个问题

|采纳率90.9%比如本期销售货物货款未收,在下个会计期间收回来了,就有收付实现制和权责发生制的区别处理,权责发生制是在销货当期就确认为收入,只不过是确认为债券,而收付实现制是收到货款的当期确认收入1年前查看全部

大家在问

- 1有一台收割机,作业宽度1.8m.每小时行5km,大约多少小时可以收割完左边这块地?

- 2purples and purples and blues 和 purple and blue 有什么区别?是青一块紫一

- 3<A=3<C <B=2<C这个三角形的°多少啊?怎么算啊

- 4人民教育出版社的(七年级下册语文)封面解释!

- 5(2014•广东模拟)下列实例中,能够通过食物链而引起生态危机的是( )

- 6六1班男生的一半和女生的1/4共16人,女生的一半和男生的1/4共14人,这个班男生和女生分別有多少人?

- 7凌字共有几画?

- 8实验室里临时需要用NaOH溶液和CO2来制取纯Na2CO3溶液.已知CO2气 体通入NaOH溶液过

- 9---- _________ TV do you watch every day? &

- 10课后我们必须打扫教室(英文翻译) we must cleat the classroom

- 11一个两位数减去3能被3整除,减去4能被4整除,减去5能被5整除,这个两位数是多少

- 12两道初中的数学应用题(关于方程与不等式)

- 13急未至,道渴而死的意思

- 14(2012•洛江区模拟)如图是一滴血在显微镜视野中的示意图,其中具有运输氧功能的血细胞是( )

- 15构成生命系统的结构具有层次性、复杂性和多样性.这句