固定资产投资完成额和固定资产投资资金来源有何区别?

游来游去的fish2022-10-04 11:39:541条回答

游来游去的fish2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

大巴山人 共回答了20个问题

大巴山人 共回答了20个问题 |采纳率95%- 答:固定资产投资完成额与固定资产投资资金来源的区别有:

(1)两者反映的经济活动内容不同.投资额是以货币形式表现的建造和购置固定资产的投资实物量,表示一定时期已经完成的工作量;资金来源是准备用于固定资产建造和购置的货币资金,表示一定时期可能进行的投资量,是固定资产投资得以进行的前提和基础.

(2)两者包括的范围不同.投资额的计算范围为已经完成的工作量和实际支出的各种费用,包括已经拨入、借入和应付未付的投资额;而资金来源计算范围为报告期拨入、借入和上年结余的资金,即不管该资金是否形成工作量,均包括在内. - 1年前

相关推荐

- 贡献率怎么计算固定资产投资40.98亿元,同比增长19.6%,其中制造业投资23.58亿元,同比增长27%,请问如何计算

贡献率怎么计算

固定资产投资40.98亿元,同比增长19.6%,其中制造业投资23.58亿元,同比增长27%,请问如何计算制造业拉动投资增速多少个百分点

沅泉1年前1 -

樱桃零 共回答了21个问题

|采纳率85.7%贡献率为:(23.58-23.58/1.27)/(40.98-40.98/1.196)*100%=74.55%

拉动投资增长的百分点:(23.58-23.58/1.27)/(40.98/1.196)*100=14.621年前查看全部

- (2013•衢州)据《2012年衢州市国民经济和社会发展统计公报》(2013年2月5日发布),衢州市固定资产投资的相关数

(2013•衢州)据《2012年衢州市国民经济和社会发展统计公报》(2013年2月5日发布),衢州市固定资产投资的相关数据统计图如下:

根据以上信息,解答下列问题:

(1)求2012年的固定资产投资增长速度(年增长速度即年增长率);

(2)求2005-2012年固定资产投资增长速度这组数据的中位数;

(3)求2006年的固定资产投资金额,并补全条形图;

(4)如果按照2012年的增长速度,请预测2013年衢州市的固定资产投资金额可达到多少亿元(精确到1亿元)?heine1年前0 -

共回答了个问题

|采纳率

- 关于非同一控制下企业合并的以固定资产作为合并对价,

关于非同一控制下企业合并的以固定资产作为合并对价,

如果是以固定资产等作为合并对价的,借记长期股权投资后的金额如何确定

(做题时,我理解是该固定资产的公允价值,为什么答案里还要加上计提固定资产减值准备)wonyi511年前2 -

yujinghui 共回答了19个问题

|采纳率89.5%首先你认定是正确的,非同一控制下企业合并以非货币性资产对价取得时,要以非货币性资产的公允价值来确定的,

但是你说答案里还要加上固定资产减值准备,恐怕这个是你理解错了吧,

由于投资者用非货币性资产对外投资时,就必须对非货币性资产做处置处理的,既然是处置,那就得将属于该资产的减值准备一并转出,你所看到的一定是减值准备的转出,而不是“加上”.

祝你学习快乐

可通过“hi”进行提问!1年前查看全部

- 英语翻译固定资产 货币资金 应收账款 库存成品 库存材料 应付工资 所有者权益 实收资本 未分配利润 期初数 期末数 应

英语翻译

固定资产 货币资金 应收账款 库存成品 库存材料 应付工资 所有者权益 实收资本 未分配利润 期初数 期末数 应付账款 主营业务收入 主营业务成本 的英语单词 是什么?请知道的前辈们,hypnose1年前1 -

you9855 共回答了12个问题

|采纳率75%固定资产 fixed assets/non-current assets

货币资金 currency funds

应收账款 accounts receivable

库存成品 inventory of finished goods

库存材料 inventory of materials

应付工资 salaries payable

所有者权益 owners' equity

实收资本 paid-in capital

未分配利润 undistributed profit

期初数 openning balance

期末数 closing balance

应付账款 accounts payable

主营业务收入 main operation income

主营业务成本 main operation cost1年前查看全部

- 不影响利润表中营业利润金额的是A计提存货跌价准备B出售原材料并结转成本C按产品数量支付专利技术转让费D清理管理用固定资产

不影响利润表中营业利润金额的是

A计提存货跌价准备B出售原材料并结转成本C按产品数量支付专利技术转让费D清理管理用固定资产发生的净损失.月朗星稀691年前2 -

jk139 共回答了20个问题

|采纳率100%按新制度利润表

D清理管理用固定资产发生的净损失.1年前查看全部

- 59.根据企业所得税法的规定,下列关于固定资产计税基础的说法不正确的是( )。

59.根据企业所得税法的规定,下列关于固定资产计税基础的说法不正确的是( )。

A.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础

B.通过债务重组方式取得的固定资产,以该资产的账面价值为计税基础

C.外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础

D. 融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础

梦回千里路1年前1 -

Summer_Sunny 共回答了17个问题

|采纳率94.1%B通过债务重组方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。1年前查看全部

- 选择题怎么做?1、下列各项中,关于事业单位收入会计处理表述正确的有( )。 A.事业单位固定资产出租收入计入其他收入

选择题怎么做?

1、下列各项中,关于事业单位收入会计处理表述正确的有( )。 a.事业单位固定资产出租收入计入其他收入 b.从同级***部门取得的各类***拨款计入***补助收入 c.从主管部门取得的非***补助收入计入上级补助收入 d.事业单位附属的独立核算单位按规定缴纳的各项收入计入经营收入

明明光年1年前1 -

baiera 共回答了19个问题

|采纳率94.7%答案是:ABCE 求采纳,拜托了1年前查看全部

- 下列符合谨慎性要求的是A、设置各种秘密准备 B、固定资产采用加速折旧法 C、对存货计提存货跌价准备 D、对应收账款计提坏

下列符合谨慎性要求的是

A、设置各种秘密准备

B、固定资产采用加速折旧法

C、对存货计提存货跌价准备

D、对应收账款计提坏账准备

4pcoh1年前1 -

Show瑞丽服饰 共回答了15个问题

|采纳率100%谨慎性原则又称稳健原则审慎原则.它指的是在处理企业不确定的经济业务时,应持谨慎态度,如某一经济业务有多种处理方法可供选择时,应采用不导致夸大资产虚增利润的方法.根据会计准则的规定,我个人认为是B、C和D项。1年前查看全部

- 根据企业所得税法律制度的规定,下列固定资产项目中,在计算应纳税所得额时,准予扣除折旧的有(单选)

根据企业所得税法律制度的规定,下列固定资产项目中,在计算应纳税所得额时,准予扣除折旧的有(单选)

A.未使用的房屋

B.以经营租赁方式租出的固定资产

C.以融资租赁方式租入的固定资产

D.未投入使用的机器设备

题目错掉了,

A.未使用的房屋

B.以经营租赁方式租入的固定资产

C.以融资租赁方式租出的固定资产

D.未投入使用的机器设备水上乌蓬1年前1 -

jie1912 共回答了24个问题

|采纳率91.7%根据《中华人民共和国企业所得税法》(主席令[2007]63号)文件

第十一条规定:在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除

下列固定资产不得计算折旧扣除:

(一)房屋、建筑物以外未投入使用的固定资产;

(二)以经营租赁方式租入的固定资产;

(三)以融资租赁方式租出的固定资产;

(四)已足额提取折旧仍继续使用的固定资产;

(五)与经营活动无关的固定资产;

(六)单独估价作为固定资产入账的土地;

(七)其他不得计算折旧扣除的固定资产。

又根据《中华人民共和国企业所得税法实施条例》(国务院令[2007]512号)文件第五十七条规定:企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

所以由以上两条可知答案选:A1年前查看全部

- 固定资产有关支出资本化的条件,请具体解释一下气含义,最好举例分析~

冰点幽幽1年前1

-

石头大米 共回答了12个问题

|采纳率75%1、一般来说,凡支出的效益仅与本会计年度相关的,应当作为收益性支出费用化,作为当期损益列入损益表;凡支出的效益与几个会计年度相关,应作为资本性支出,计入资产账户,作为资产列入资产负债表

2、固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低,则应当计入固定资产账面价值,其增计后的金额不应超过该固定资产的可收回金额.

在对固定资产发生可资本化的后续支出时,企业应将该固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值转入在建工程.固定资产发生的可资本化的后续支出,通过“在建工程”科目核算.在固定资产发生的后续支出完工并达到预定可使用状态时,应在后续支出资本化后的固定资产账面价值不超过其可收回金额的范围内,从“在建工程”科目转入固定资产.

再有,若后续支出属固定资产重要组成部分,则应将后续支出单独计价,并按固定资产预计后续的使用年限计提折旧;若后续支出属固定资产非重要组成部分,则后续支出与固定资产一并计价,重新测算使用年限,计提折旧.1年前查看全部

- 固定资产的问题5.甲公司自行建造某项生产用大型设备,该设备由A、B、C、D四个部件组成。建造过程中发生外购设备和材料成本

固定资产的问题

5.甲公司自行建造某项生产用大型设备,该设备由A、B、C、D四个部件组成。建造过程中发生外购设备和材料成本2928万元,人工成本480万元,资本化的借款费用768万元,安装费用456万元,为达到正常运转发生测试费240万元,外聘专业人员服务费144万元,员工培训费48元。2010年1月,该设备达到预定可使用状态并投入使用。因设备刚刚投产,未能满负荷运转,甲公司当年度亏损288万元。该设备整体预计使用年限为15年,预计净残值为零,采用年限平均法计提折旧。A、B、C、D各部件在达到预定可使用状态时的公允价值分别为1344万元、1152万元、1920万元、864万元,各部件的预计使用年限分别为10年、15年、20年和12年。按照税法规定该设备采用年限平均法按10年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。甲公司预计该设备每年停工维修时间为15天。因技术进步等原因,甲公司于2014年1月对该设备进行更新改造,以新的部件E代替了A部件。不考虑其他因素的影响,下列说法中正确的有( )。

A.甲公司建造该设备的成本为5016万元

B.按照整体预计使用年限15年作为其折旧年限

C.甲公司该设备2010年度应计提的折旧额为330.22万元

D.维修保养期间应当计提折旧并计入当期成本费用

【答案】ACD

【解析】选项A,甲公司建造该设备的成本=2928+480+768+456+240+144=5016(万元)。员工培训费应计入当期损益,不计入设备成本。选项B,各组成部分应分别确认为单项固定资产分别按照各自的使用年限计提折旧;选项C,企业取得没有单独标价的多项固定资产应按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。设备公允价值合计=1344+1152+1920+864=5280(万元)。2010年度折旧额=(1344/10+1152/15+1920/20+864/12)×5016/5280×11/12=330.22(万元)。选项D,设备的维修保养费应计入当期损益,维修保养期间应照提折旧。

疑问1,税法规定的年限,可以直接忽略的?或者应该如何判断如何选择年限?

疑问2;D 为什么要计入当期的成本费用。答案说的是计入当期损益,明明2个表述不是一个意思啊!

孤遥浪子1年前1 -

紫_衣 共回答了12个问题

|采纳率91.7%1、企业的折旧年限不能低于税法要求的最底年限,低了需要在申报时调整,高了没事。

2、在年度内可以进入成本的,都可以称之为当期损益。计提的折旧时可以的。1年前查看全部

- 高级财务会计单选1.下列属于永久性差异的是。() A.对某项固定资产,税法要求的和会计上采取的是两

高级财务会计单选1.下列属于永久性差异的是。() A.对某项固定资产,税法要求的和会计上采取的是两

高级财务会计单选1.下列属于永久性差异的是。()

A.对某项固定资产,税法要求的和会计上采取的是两种不同的折旧方法形成的差异

B.超过规定开支比例的业务招待费支出

C企业计提存货跌价准备,税法在实际发生损失时允许税前扣除

D.税法上要求坏账损失采用直接转销法,而会计上采用了备抵法

honorrain1年前1 -

山水游客 共回答了12个问题

|采纳率100%选B

超标的业务招待费,未来也不允许抵扣,不是暂时差异。1年前查看全部

- 2.下列各项中,属于期末应计提折旧的固定资产有( )。

2.下列各项中,属于期末应计提折旧的固定资产有( )。

A.处于修理过程而停止使用的固定资产 B.处于更新改造过程而停止使用的固定资产 C.提前报废的固定资产 D.当月减少的固定资产

街球小子1231年前4 -

448337483 共回答了13个问题

|采纳率84.6%下列各项中,属于期末应计提折旧的固定资产有( )。

正确答案: A、处于修理过程而停止使用的固定资产,D、当月减少的固定资产1年前查看全部

- 财务管理计算题1.某公司资产:货币资金120,应收账款X,存货Y,固定资产200,负债与权益:应付账款A,长期负债200

财务管理计算题

1.某公司资产:货币资金120,应收账款x,存货y,固定资产200,负债与权益:应付账款a,长期负债200,实收资本300,未分配利润200,已知该公司2008年销售收入3000万,毛利率15%,净利率5%,年末速冻比率1.5,资产负债率50%,总资产周转率3次,求上述问题及资产合计和负债与权益合计?

2.某分公司要进行一项投资,年初投资1500万,第二年年初开始投产,该项目使用寿命期为五年,在投产后5年中会使企业,第一年销售收入为500万,以后每年可比上一年增加销售收入200万,每年需***金成本150万,假设该企业所得税率为25%,资金成本率10%,固定资产残值为零,按平均年限法算

1.计算该项目每年的净利润 2.计算该项目每年的现金流向

3.计算该投资项目的净现值 4.计算该投资项目的回收期ssstella1年前1 -

7392626 共回答了16个问题

|采纳率100%1)总资产周转率3=营业收入/平均资产总额——资产总额=3000/3=1000

2)资产负债率50%=负债总额/资产总额1000——负债总额=500——权益合计=1000-500=500

3)速动比率:1.5=速动资产/流动负债;速动资产=货币资金120+应收账款X——应收账款X=330

资产总额1000=货币资金120+应收账款330+存货Y+固定资产200——存货Y=350

3)负债总额500=应付账款A+长期负债200——应付账款A=300

第二题,抱歉1年前查看全部

- 资产包括哪些具体内容?答:1 流动资产 2 长期投资 3 固定资产 4 无形资产 5 其他资产 这样回答是否正确?

edwr23r4s21年前1

-

god-fathers 共回答了27个问题

|采纳率92.6%可以说是,因为其他资产也包括了好多,比如融资租赁,周转材料,递延所得税收益等等1年前查看全部

- 固定资产键之后计提折旧的例题2012年6月10日,某上市公司购入一台不需要安装的生产设备,支付价款、运杂费和保险费总计1

固定资产键之后计提折旧的例题

2012年6月10日,某上市公司购入一台不需要安装的生产设备,支付价款、运杂费和保险费总计100万元,增值税税额17万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为8万元,按照年限平均法计提折旧。2013年12月因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为55万元,处置费用为13万元;如果继续使用,预计未来使用及处置产生现金流量的现值为35万元,假定设备计提减值准备后原预计使用寿命、预计净残值不变。

要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。

(1)该设备2012年计提折旧为( )万元。

A.9.54

B.5.45

C.5.37

D.4.6

【答案】D

【解析】该设备2012年计提折旧=(100-8)/10×6/12=4.6(万元)。

(2)2013年该生产设备应计提的折旧为( )万元。

A.4

B.4.25

C.4.375

D.9.2

【答案】A

【解析】该设备2012年计提折旧=(100-8)÷10×6/12=4.6(万元);该设备2013年12月31日计提减值准备前的账面价值=100-(100-8)÷10×1.5=86.2(万元),可收回金额为42万元,计提减值准备后的账面价值为42万元。2013年该生产设备应计提的折旧=(42-8)÷8.5=4(万元)。

问题如下:2013年计提的折旧,是以扣掉减值损失后的账面价折为基础,折旧年数用的8.5,也就是说已经计提了1.5年了,这里的1.5年包括2012.6-2013.12,已经包含了2013年,怎么又要再计提4?

这里是写错了应该是2014年,还是怎么了?东奥老是也是按照2013年讲的

fishlynn20021年前1 -

都督的小事 共回答了20个问题

|采纳率80%同意你的看法,误人。另外,“对于计提减值准备后的账面价值为42万”这句话,也不认可。本例中,给出了两个数字,一个是(55-13=42,这是公允价值减去处置费,教材上是说优先采用公允值得概念,但在该设备继续使用时,未来产生的现金流量净额(包括使用和处置)是35万,根据谨慎性原则,应该取值35万,而不是42万。1年前查看全部

- 公司下列固定资产中,不计提折旧的是 A。闲置的房屋 B。融资租入的设备 C。出租的设备。

公司下列固定资产中,不计提折旧的是 A。闲置的房屋 B。融资租入的设备 C。出租的设备。

D。已全额计提减值准备的固定资产

白夜中的小白1年前1 -

nn庄少爷 共回答了9个问题

|采纳率100%D。已全额计提减值准备的固定资产1年前查看全部

- 一道税法题 在线等下列固定资产( )应计算折旧扣除 A、非单独估价作为固定资产入账的土地 B、以经营租赁方式租入的固定资

一道税法题 在线等

下列固定资产( )应计算折旧扣除

A、

非单独估价作为固定资产入账的土地

B、

以经营租赁方式租入的固定资产

C、

以融资租赁方式租出的固定资产

D、

已足额提取折旧仍继续使用的固定资产zhihan19971年前2 -

gg0429 共回答了13个问题

|采纳率84.6%A1年前查看全部

- 16. 计提固定资产折旧时,可以先不考虑固定资产残值的方法是( )

16. 计提固定资产折旧时,可以先不考虑固定资产残值的方法是( )

A. 平均年限法 B、工作量法 C、双倍余额递减法 D、年数总和法

spken1年前1 -

23gwer 共回答了20个问题

|采纳率70%C

可以到网上搜索该折旧方法的具体做法,他是在最后两年的折旧才考虑残值的1年前查看全部

- 固定资产编码英文怎么说

别在让我哭泣1年前1

-

赵中新 共回答了16个问题

|采纳率87.5%指 "为某固定资产所登记的编号" 是 Fixed Assets Code Number

指 "为固定资产进行编码的行为" 是 Coding for Fixed Assets 或 Fixed Assets Codification1年前查看全部

- 英语翻译请尽快翻译:以往作为固定资产计入了的土地使用权取得原价 ,和累计折旧转入长期待摊费用,把以往作为无形资产计入了的

英语翻译

请尽快翻译:以往作为固定资产计入了的土地使用权取得原价 ,和累计折旧转入长期待摊费用,把以往作为无形资产计入了的土地使用权做为长期待摊费用转帐

如今天翻译完,termno1年前2 -

AV8888 共回答了20个问题

|采纳率95%Value the use right of land which is Debit under the account of "fixed asset" with its original price and transfer it to "long-term unamortized expenses" account after subtracting the accumulated depreciation.And transfer the use right of land which is debit under the account of "intangible asset" to "long-term unamortized expenses" account.1年前查看全部

- 固定资产标签上的“使用日期”用英文怎么翻译

小小的圆1年前4

-

woganyywori 共回答了14个问题

|采纳率92.9%limited time1年前查看全部

- 单选题。固定资产折旧的性质属于13、固定资产折旧的性质属于 ( )。 A. 非会计上的费用,但是财务上的现金流出 B.

单选题。固定资产折旧的性质属于

13、固定资产折旧的性质属于 ( )。

A. 非会计上的费用,但是财务上的现金流出

B. 会计上的费用,是财务上的现金流出

C. 非会计上的费用,不是财务上的现金流出

D. 会计上的费用,不是财务上的现金流出

17、食利阶层最不赞成的股利政策是 ( )。

A. 剩余股利政策

B. 定额股利政策

C. 定率股利政策

D. 定额加额外股利政策

残雪舞指间1年前1 -

worraps 共回答了18个问题

|采纳率100%13 D

17 A1年前查看全部

- 现金流量表中的问题3.处置固定资产、无形资产和其他长期资产所收回的现金净额 =“固定资产清理”的贷方余额+(无形资产期末

现金流量表中的问题

3.处置固定资产、无形资产和其他长期资产所收回的现金净额

=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其 他长期资产期初数)

5.购建固定资产、无形资产和其他长期资产所支付的现金

=(在建工程期末数-在建工程期初数)(剔除利息)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)

上述公式中,如期末数小于期初数,则在处置固定资产、无形资产和其他长期资产所收回的现金净额项目中核算。

若是购建的为负数,则把它变为正数加到处置之中吗?另外,为什么两者都是期末数减去期初数呢?诚心邀请各位回答。

sdalgkjwaklrghrs1年前1 -

true2004 共回答了19个问题

|采纳率89.5%您所列的公式可能是某软件中的公式,且是现金流量的间接法,一般直接法不会出现问题

你记住现金流量表是分析填列的

1.处置固定资产、无形资产和其他长期资产所收回的现金净额

=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其 他长期资产期初数)

这个公式也有问题,比如说固定资产清理的贷方余额实际是处理固定资产净收益月末应转至营业外收入,出现余额说明未结转,显然是不对的

2.购建固定资产、无形资产和其他长期资产所支付的现金

=(在建工程期末数-在建工程期初数)(剔除利息)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)

(在建工程期末数-在建工程期初数)这个也是不对的,如果企业用库存的材料进行工程建设,并未动现金,如果按此公式显然也是错误的,

综上,只要你明白现金的实际收支,公式你自己可以设置的,我不清楚你用的是何软件,但用友是不设置间接法的,自己可以根据情况在用友UFO设置1年前查看全部

- 问几个问题,会计高手进1.若某企业莫阿米,年末“固定资产”账户余额为35万元,固定资产净值为28万元,不考虑其他因素,则

问几个问题,会计高手进

1.若某企业莫阿米,年末“固定资产”账户余额为35万元,固定资产净值为28万元,不考虑其他因素,则下列表述正确的是( )

A、“累计折旧”年末借方余额为7万元

B、“累计折旧”年末贷方余额为7万元

C、“累计折旧”年末借方余额为63万元

D、“累计折旧”年末贷方余额为63万元

2、“利润分配—未分配利润”账户年末余额若在借方表示( )

A、历年积存的未分配利润

B、历年累计的利润分配数

C、历年积存未弥补亏损

D、本年度发生的净亏损

不要只给答案,要解释

3、企业发生的存货盘盈,在经有关部门批准后,应当编制的分录是( )

A、借记“ 待处理财产损溢”,贷记“管理费用”

B、借记“管理费用”,贷记“待处理财产损溢”

C、借记“其他应收款”,贷记“待处理财产损溢”

D、借记“营业外支出”,贷记“待处理财产损溢”fallrain3691年前1 -

xiaohui1108 共回答了16个问题

|采纳率93.8%(1)固定资产余额就是指固定资产的原值,账面净值是指扣除折旧后的价值。35-28=7,指的就是计提的折旧,在提折旧时,借:费用科目,贷累计折旧,所以选B

(2)利润分配—未分配利润,这个科目在企业盈利时,余额是在贷方,A显然不对,在分配利润时,借利润分配—未分配利润,贷其他科目,但年末不可能是在借方。B也错。C是对的,因为历年的未弥补亏损,确实是在本科目的借方,等企业盈利了,从而余额在贷方。关于D项,因为本科目是一年一年的累计数,本年度发生的亏损时在借方,但与上一年度的累加,就不一定在哪一方了。

3)选A,盘盈后可以是借:原材料等 贷待处理财产损溢,也可以是A选项的处理。BCD都是盘亏的处理方法。1年前查看全部

- 事业单位出售固定资产取得的收入,其会计处理是(B),不是B么?

事业单位出售固定资产取得的收入,其会计处理是(B),不是B么?

122.事业单位出售固定资产取得的收入,其会计处理是

A.计入其他收入

B.计入专用基金(修购基金)

C.计入营业外收入

D.计入事业基金

kangta911年前1 -

lily7710361 共回答了14个问题

|采纳率85.7%应该是A。1年前查看全部

- 某项固定资产的原值为160000原,预计使用年限为5年,预计净残值为1600元,则按年数总和法计算的第四年的折

某项固定资产的原值为160000原,预计使用年限为5年,预计净残值为1600元,则按年数总和法计算的第四年的折

额为多少?麻烦您给出详细的解答方法,小狗的1年前1 -

当爱情掠过 共回答了15个问题

|采纳率86.7%年数总和法某年的折旧额=(原值-预计净残值)*尚可使用年限/预计使用年限之和,因为计提第四年折旧,该设备尚可使用2年,故采用年数总和法第四年的折旧=(160000-1600)*2/(1+2+3+4+5)=158400*2/15=21120元1年前查看全部

- 某工程项目总投资150万,其中120万形成固定资产 折旧年限6年 平均年限法折旧 残值为0 其余30万为流动资金投资 .

某工程项目总投资150万,其中120万形成固定资产 折旧年限6年 平均年限法折旧 残值为0 其余30万为流动资金投资 .年销售收入100万 年经营成本50万 计算期6年 基准折现率10% 所得税率25% 求该项目NPV

只求NPV 条件给的正好 呃 我已经晓得怎么做 了……想验证下自己的做法快要疯了1年前1 -

酒中仙519 共回答了25个问题

|采纳率88%只要求npv?还有别的问题没?条件给的也太多了吧 ,我也在准备这一科,头都大了1年前查看全部

- [会计判断题]1.采用双倍余额递减法计提固定资产折旧,在第1年计提折旧时,不考虑固定资产的净残值。( )2.企业在计提固

[会计判断题]

1.采用双倍余额递减法计提固定资产折旧,在第1年计提折旧时,不考虑固定资产的净残值。( )

2.企业在计提固定资产折旧时,对于当月增加的固定资产当月计提折旧,对当月减少的固定资产当月停止计提折旧。( )

3.在购买原材料时,如果期末原材料已到达且已验收入库,但发票账单未到,那么企业可以先不进行会计处理,等到下月发票账单到达以后再进行会计处理。( )

sltmegan1年前1 -

幻光裂影 共回答了15个问题

|采纳率73.3%1、对。

双倍余额递减法是在不考虑固定资产残值的情况下,用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。 就与加速折旧法类同,可让你在第一年折减较大金额。双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

2、错。

企业在计提固定资产折旧时,对于当月增加的固定资产次月计提折旧,对当月减少的固定资产当月仍然计提折旧。

3、错。

在购买原材料时,如果期末原材料已到达且已验收入库,但发票账单未到,那么企业可以先进行暂估会计处理,等到下月发票账单到达以后再进行调整会计处理。1年前查看全部

- 固定资产投资和全社会固定资产投资的关系

biejinbo1年前1

-

eeren 共回答了18个问题

|采纳率88.9%固定资产投资分为城镇固定资产投资和农村固定资产投资,在不标明“城镇”或“农村”时,固定资产投资和全社会固定资产投资具有相同的含义.1年前查看全部

- 英语翻译原句:加强固定资产管理,提高固定资产的经济效益和使用效益也是提高企业经济效益的重要途径之一我翻译的:It is

英语翻译

原句:加强固定资产管理,提高固定资产的经济效益和使用效益也是提高企业经济效益的重要途径之一

我翻译的:It is also one of important approaches to enhance the economic benefit of enterprises that we strengthen fixed assets management and improve the economic and use benefit of electric power grid corporation.

我想把英文翻译中that后面的we去掉,但是却不知道应该如何改变strengthen和improve的形式,比如 that to strengthen xxxx或者 that strengthening xxxx,

如果这个句式就有问题,那么请写一个出来,icepoind1年前3 -

frishair 共回答了19个问题

|采纳率89.5%两种答案吧 我觉得

it is also one of important ways to improve economic efficiency of enterprises To strengthen management of fixed assets and improve the fixed assets's economic benefits and using efficiency

it is also one of important ways to improve economic efficiency of enterprises that we try to strengthen management of fixed assets and improve the fixed assets's economic benefits and using efficiency1年前查看全部

- 某制造业新建项目建设投资为850万(发生在第一年年末),全部形成固定资产.项目建设期1年,运营期5年,投产第1年生产负荷

某制造业新建项目建设投资为850万(发生在第一年年末),全部形成固定资产.项目建设期1年,运营期5年,投产第1年生产负荷60%,其他年份均为100%.满负荷流动资金为100万元,投产第1年流动资金估算为70万元.计算期末将全部流动资金回收.生产运营期内满负荷运营时,销售收入650万元(对于制造业项目,可将营业收入记为销售收入),经营成本250万元,其中原材料和燃料动力费200万元.以上均以不含税价格表示.投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企业所得税率为33%.折旧年限为5年,不计残值,按年限平均法计提折旧.设定所得税前财务基准收益率为12%,所得税后财务基准收益率为10%.1、识别并计算各年的现金流量,编制项目投资现金流量表(融资前分析)(现金流量按年末发生计) 2、计算项目投资财务内部收益率和财务净现值(所得税前和所得税后),并由此评价项目的财务可行性.

该项目初步融资方案为:用于建设投资的项目资本金450万元,建设投资借款400万元,年利率6%.(按等额还本付息方式还款) 流动资金全部来源于项目资本金,无流动资金借款.3、请编制项目资本金现金流量表.4、根据资本金现金流量表计算项目资本金财务内部收益率,并评价项目资本金盈利能力.(设行业基准资本金净利润率为15%)流浪的孤单1年前1 -

天使儿 共回答了21个问题

|采纳率95.2%我是急需这样的习题及答案.1年前查看全部

- 固定资产资产折旧采用直线法.在这句话中什么叫直线法?什么又是曲线法?通俗举例的讲下

苹果骑士酸奶贝贝1年前1

-

蓝海68 共回答了12个问题

|采纳率100%年限平均法也叫“直线法”,就是将固定资产应计提的折旧额按使用年限平均分配计提.1年前查看全部

- 下列项目中属于损失的是( )A 出售固定资产的净损失B 交易性金融资产公允价值变动损失C计提的资产减值损失D处置长期股权

下列项目中属于损失的是( )

A 出售固定资产的净损失

B 交易性金融资产公允价值变动损失

C计提的资产减值损失

D处置长期股权投资的净损失

在解释的同时,请给出会计分录.(对于A是损失,请给出是的理由,对于BCD不是,请给出不是的理由)罪尔克斯1年前1 -

男人年久失羞 共回答了22个问题

|采纳率77.3%A 出售固定资产的净损失--营业外支出

B 交易性金融资产公允价值变动损失--公允价值变动损益

C计提的资产减值损失--资产减值损失

D处置长期股权投资的净损失--投资收益1年前查看全部

- 求借款资本化计算某企业于2010年10月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。至

求借款资本化计算

某企业于2010年10月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。至2011年1月1日该固定资产建造已发生资产支出600万元。该企业于2011年1月1日从银行取得1年期一般借款300万元,年利率为6%,借入款项存入银行。工程于2012年3月底达到预定可使用状态。2011年2月1日用银行存款支付工程价款150万元,2011年10月1日用银行存款支付工程价款150万元。工程项目于2011年3月31日至2011年7月31日因质量问题停工。则2011年借款费用的资本化金额为( )万元。

A.7.5

B.32

C.95

D.39.5

bessie_20061年前1 -

mariobrother 共回答了20个问题

|采纳率85%一、专门借款发生的利息费用在资本化期间是都可以资本化的;不管专门借款有没有被占用,以及占用多少,利息费用都可以资本化;

二、一般借款强调一个实际占用的概念,那么只有被占用的一般借款支出部分的利息支出才能够资本化。

三、2011年借款费用受益期不应该包括质量问题停工,

故2010年的专门借款在2011年的利息只计算8个月

600*0.08/12*8=32万元

2011年的一般借款,在1月不计算,

150万从2月开始计算,减去停工的,共计算7个月

150*0.06/12*7=5.25万元

另 一个150万元从10月1日开始使用,所以只计算3个月

150*0.06/12*3=2.25万元

则合计为32+5.25+2.25=39.5万元。

答案选D1年前查看全部

- 求资产评估试题计算过程。。某评估机构对一大型机械厂进行评估。该企业固定资产中有同类机床300台,账面原值3000万元,评

求资产评估试题计算过程。。

某评估机构对一大型机械厂进行评估。该企业固定资产中有同类机床300台,账面原值

3000万元,评估人员将其中的10台机床作为样本进行了详细评估,该10台机床的重

置成本为120万元,其账面原值为100万元。若被评估的300台机床的成新率平均为

60%,则该300台机床的评估值最接近于( )

A、1840万元 B、2160万元 C、3066万元 D、3600万元

网事情缘1年前1 -

myfirefox 共回答了11个问题

|采纳率81.8%120/10*300*60%=2160万元

应选择B。1年前查看全部

- 大学英语作文 英语写一篇关于固定资产的作文

大学英语作文 英语写一篇关于固定资产的作文

大学英语作文 用英语写一篇关于固定资产(就是在家里面属于自己的)的作文

写好了追加悬赏

chenmmjohn1年前0 -

共回答了个问题

|采纳率

- 某企业09年3月份发生的费用有:计提车间用固定资产折旧10万元,发生车间管理人员工资40万元,支付车间管理人员工资40万

某企业09年3月份发生的费用有:计提车间用固定资产折旧10万元,发生车间管理人员工资40万元,支付车间管理人员工资40万元,支付广告费30万元,预提短期借款利息20万元,支付劳动保险费10万元.则该企业当期的期间费用总额为()万元

A.50 B.60 C.100 D.110浩凡1年前1 -

19881208 共回答了13个问题

|采纳率84.6%应该选B, 30+20+101年前查看全部

- 固定资产的平均年成本考虑时间价值时为什么除以年金现值系数而不是除以年数?

apeny1年前1

-

jxcafe 共回答了19个问题

|采纳率84.2%分子是折现的,考虑了折现的,那么分母也要用考虑了折现的值,即年金现值系数.两者相对应的.1年前查看全部

- 年初固定资产净值怎么计算

OLDCUP20071年前1

-

learg516 共回答了20个问题

|采纳率85%年初固定资产原值 减掉 年初固定资产累计折旧 和 年初固定资产减值准备

就是 年初固定资产净值1年前查看全部

- 下列固定资产折旧方法中属于加速折旧的有 ()

zyupon1年前1

-

tt扁啊 共回答了13个问题

|采纳率92.3%下列固定资产折旧方法中属于加速折旧的有 ( )多选

A、平均年限法

B、双倍金额递减法

D、年数总和法1年前查看全部

- 固定资产计提折旧是怎么计算的,可以拟一个举例的公式计算告诉我吗

memory20491年前1

-

不够资格 共回答了24个问题

|采纳率79.2%一,折旧的计提

1,计提方法

1)平均年限法(使用年限法);是按固定资产预计使用年限平均计提折旧的方法.计算公式如下:

年折旧额=(固定资产原值—预计使用残值)÷预计使用年限'

年折旧率=年折旧额÷固定资产原值╳100%

月折旧率=年折旧率÷12

按照适用的固定资产范围分,折旧率有个别折旧率、分类折旧率、综合折旧率.分类和综合折旧率的计算均以个别折旧率为基础.

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%

月综合折旧率=全部固定资产月折旧额之和÷全部固定资产原值之和╳100%

2)工作量法.是按固定资产完成的工作量计算折旧的一种方法.

单位工作量折旧额=(固定资产原值—预计使用残值)÷总工作量

该项固定资产月折旧额=该固定资产实际完成的工作量╳单位工作量折旧额

例子:某企业载货车一辆原值190000元,规定行驶100万公里,报废后预计残值10000元,本月行驶10000公里,计算本月折旧额

单位工作量折旧额=(190000-10000)÷1000000=0.18元/公里

本月应提折旧额=0.18*100000=18000元

3)年数总和法.是将固定资产原值减残值后的净额乘以一个逐年递减的的分数计算年折旧额,分子代表固定资产尚可使用的年数,分母代表固定资产使用年数的序数之和.如使用年限10年,则分母为:10+9+8+7+6+5+4+3+2+1=55,第一年分子为10,第二年分子为9以此类推.

年折旧额=(固定资产原值—残值)╳可使用年数÷使用年数的序数之和

4)双倍余额递减法.双倍余额递减法是不考虑固定资产残值的情况下,根据每期固定资产帐面净值和双倍直线法折旧率计算固定资产折旧的一种方法.

年折旧率=2÷折旧年限*100%

月折旧额=年折旧率╳固定资产帐面净值÷12

实行双倍余额递减法的固定资产,应当在其折旧年限到期前二年内,将固定资产净值扣除残值后的净额平均分摊.

下列固定资产应计提折旧 :

1, 房屋和建筑物;

2, 在用的机器设备、仪器仪表、运输的车辆、工具器具;

3, 季节性停用和修理的设备;

4, 融资租入和租出的固定资产;

5, 试营业期间,己办理竣工决算转入的固定资产和己付价转入交付使用但尚未办理竣工决算的固定资产.

下例固定资产不计提折旧:

1. 房屋、建筑物以外未使用或不使用的;

2, 以经营租赁项目交付使用以前的;

3, 在建工程项目交付使用以前的;

4 己提足折旧继续使用的

5 , 未提足折旧提前报废的

6, 破产关停企业的固定资产;

7, 土地

必须说明的是,固定资产折旧,从投入使用月份的次月起按月计提折旧,从停用月份的次月起停止计提折旧.

固定资产的帐务处理;

折旧的计提会引起有关费用的增加固定资产原值的减少,按月计提折旧时,借记“制造费用”、“管理费用”等有关费用帐户,贷记“累计折旧”.其中,专用销售机构使用的固定资产提取的折旧记入“产品销售费用”,租出的固定资产提取的折旧记入“其他业务支出”,月末根据固定资产折旧 计算表中的结果作如下分录:

借:制造费用—甲车间

—乙车间

管理费用

贷:累计折旧

固定资产分类折旧年限表

llyx 发表于: 2007-3-13 09:39 来源: 用友博客

固定资产分类折旧年限表

工业企业固定资产分类折旧年限

一、通用设备部分 折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28年

4.动输设备 8━14年

5.自动化控制及仪器仪表

自动化、半自动化控制设备 8━12年

电子计算机 4━10年

通用测试仪器设备 7━12年

6. 工业窑炉 7━13年

7.工具及其他生产用具 9━14年

8.非生产用设备及器具

设备工具 18━22年

电视机、复印机、文字处理机 5━8年

二、专用设备部分 折旧年限

9.冶金工业专用设备 9━15年

10.电力工业专用设备

发电及供热设备 12━20年

输电线路 30━35年

配电线路 14━16年

变电配电设备 18━22年

核能发电设备 20━25年

11.机械工业专用设备 8━12年

12.石油工业专用设备 8━14年

13.化工、医药工业专用设备 7━14年

14.电子仪表电讯工业专用设备 5━10年

15.建材工业专用设备 6━12年

16.纺织、轻工专用设备 8━14年

17.矿山、煤炭及森工专用设备 7━15年

18.造船工业专用设备 15━22年

19.核工业专用设备 20━25年

20.公用事业企业专用设备

自来水 15━25年

燃气 16━25年

三、房屋、建筑物部分 折旧年限

21.房屋

生产用房 30━40年

受腐蚀生产用房 20━25年

受强腐蚀生产用房 10━15年

非生产用房 35━45年

简易房 8━10年

22.建筑物

水电站大坝 45━55年

其他建筑物 15━25年

商业流通企业固定资产分类折旧年限

一、通用设备分类 折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28年

4.动输设备 8━14年

5.自动化、半自动化控制设备 8━12年

电子计算机 4━10年

空调器、空气压缩机、电气设备 10━15年

通用测试仪器设备 7━12年

传真机、电传机、移动无线电话 5━10年

电视机、复印机、文字处理机 5━8年

音响、录(摄)像机 10━15年

二、专用设备分类 折旧年限

1.营业柜台、货架 3━6年

2.加工设备 10━15年

3.油池、油罐 4━14年

4.制冷设备 10━15年

5.粮油原料整理筛选设备 6━10年

6.小火车 6━12年

7.烘干设备 6━10年

8.酱油、醋、酱、腌菜腐蚀性严重的

设备和废旧物资加工设备 4━8年

9.库(厂)内铁路专用线 10━14年

10.地磅 7━12年

11.吊动机械设备 8━14年

12.消防安全设备 4━8年

13.其他经营用设备及器具 15━20年

三、房屋、建筑物分类 折旧年限

1.经营用房、仓库

钢结构 35━45年

钢筋混凝土结构 30━35年

钢筋混凝土砖结构 25━30年

砖木结构 20━30年

危险物品专用仓库 20━25年

2.简易房 8━10年

围墙 4━8年

烘干塔 12━17年

地坪、晒场、晒台、货场 5━10年

3.其他建筑物 10━20年1年前查看全部

- 1财物是财产、物资的简称,下列选项中,属于财物的资源有( )。? A.库存商品 B.固定资产? C.无形资产 D.应收及

1财物是财产、物资的简称,

下列选项中,属于财物的资源有( )。? A.库存商品 B.固定资产? C.无形资产 D.应收及预付款项

胡贤悠1年前1 -

helloyangxun 共回答了19个问题

|采纳率89.5%ABCD1年前查看全部

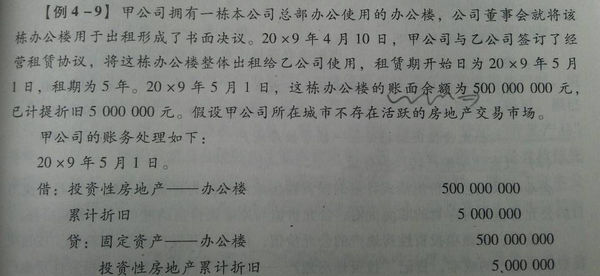

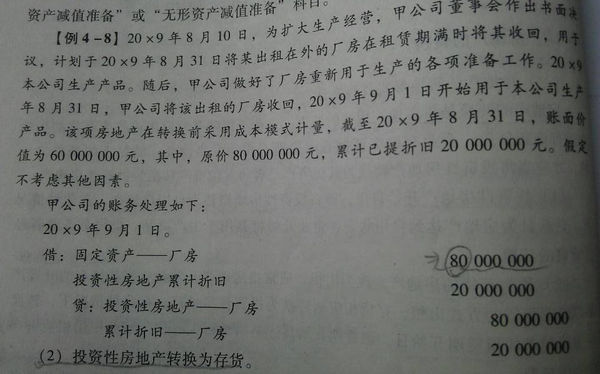

- 投资性房地产处理以上两题 都为成本模式计量的,为什么转换时,4-8中 确认固定资产的价值是按原价80 000 000元入

投资性房地产处理

以上两题 都为成本模式计量的,为什么转换时,4-8中 确认固定资产的价值是按原价80 000 000元入,而4-9中 确认投资性房地产的价值是按账面余额500 000 000元呢,不是也应是按原价吗?

天山飞雪651年前1 -

无敌越野兔 共回答了25个问题

|采纳率96%账面余额就是账面原价1年前查看全部

- [多选题] 下列关于固定资产计提折旧的表述,正确的有( )

[多选题] 下列关于固定资产计提折旧的表述,正确的有( )

A、提前报废的固定资产不再补提折旧

B、固定资产折旧方法一经确定不得改变

C、已提足折旧但仍继续使用的固定资产不再计提折旧

D、自行建造的固定资产应自办理竣工决算时开始计提折旧尹佑恩1年前1 -

小七9868 共回答了23个问题

|采纳率91.3%这题应该为A,C.

记得这题我在考呀呀网站上做过的,选项B,固定资产的折旧方法一经确定不得随意变更,当与固定资产有关的经济利益预期实现方式有重大变更的,应当改变固定资产折旧方法;选项D,自行建造的固定资产,已经达到预定可使用状态但尚未办理竣工决算的,应当按照估计价值确定其成本,并计提折旧,待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额. 【点评】本题目是关于固定资产折旧知识点的考核,对于固定资产折旧的范围以前年度曾经考过,理念性较强一些,需要一定程度的记忆1年前查看全部

- 多选246下列关于,“固定资产清理”科目的表述中,正确的有( )。 A、借方登记清理费用、固定资

多选246下列关于,“固定资产清理”科目的表述中,正确的有( )。 A、借方登记清理费用、固定资

多选246下列关于,“固定资产清理”科目的表述中,正确的有( )。

A、借方登记清理费用、固定资产净值损失等

B、贷方登记清理收入

c、借方登记结转的清理净损失

D、贷方登记结转的清理净收益

小花语1年前1 -

efbdu 共回答了19个问题

|采纳率78.9%AB1年前查看全部

- 债务重组取得的固定资产,按照该资产的公允价则应支付的相关税费作为计税基础.请通俗简单的讲下这句话

债务重组取得的固定资产,按照该资产的公允价则应支付的相关税费作为计税基础.请通俗简单的讲下这句话

债务重组在这句话中是什么意思?yangyina10151年前1 -

神秀青 共回答了14个问题

|采纳率64.3%就是别人欠你钱,但是还不起了(符合债务重组条件),自作出让步,让他拿东西还你钱,他给你一项固定资产,这项固定资产你用什么金额入账呢?就是固定资产的公允价值(市场上值多少钱,要是开始题中会给的,要不是考试的话,有评估报告按评估报告,没有的话你们双方协商)加上你取得这项固定资产缴纳的相关的税费的和.

举个例子:甲欠你100万,但没钱还,你同意用一项房产抵债,公允价值90万元,剩下的钱你不再要了,这个过程中你用银行存款缴纳契税27万元,过户费5万元,则会计分录为:

借:固定资产 122 (90(公允价值)+27(税)+5(费))

营业外支出—债务重组损失 10

贷:应收账款 100

银行存款 321年前查看全部

- 管理财务的一道选择题?在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( )A

管理财务的一道选择题?

在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( )

A.不变 B.增加 C.一个增加,另一个减少 D.不确定james_ru1年前3 -

songlong521 共回答了23个问题

|采纳率100%在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,流动资产减少,而企业的风险和盈利( B)

A.不变 B.增加 C.一个增加,另一个减少 D.不确定

原因:企业在资产总额和筹资组合都保持不变的情况下,如果增加流动资产的比重, 就会减少企业的财务风险,但同时也会减少企业的投资收益;反之,如果增加非流动资产, 减少流动资产,就会增加企业的投资收益,但也会增加企业的财务风险.1年前查看全部

- 固定资产的选择题某企业2006年6月期初固定资产原值10500万元.6月增加了一项固定资产入账价值为750万元同时6月减

固定资产的选择题

某企业2006年6月期初固定资产原值10500万元.6月增加了一项固定资产入账价值为750万元同时6月减少了固定资产原值150万元;则6月份该企业折旧的固定资产原值为()万元.

A 11100 B 10650 C 10500 D 10350

选好后,再说说为什么选那个答案!qingqing118651年前4 -

real1983 共回答了23个问题

|采纳率87%选C

本人的理解:

考核的知识点:

固定资产的折旧都是每月期初计提

对于当月增加的固定资产当月不提折旧,应该在下月起计提折旧.对于当月减少的固定资产,当月仍计提折旧,从下月起就不提折旧.

对于本题解释:

本题是要求6月份该企业折旧的固定资产原值

1.对于期初6月初的固定资产没有说明是当月增加的或者当月减少的.所以照提折旧

2.6月增加的固定资产750万.要从2006年7月起计提折旧.如果7月份固定资产增加减少都没有变化的话,应提折旧的固定资产原值就是10500-150+750=11100

注:只要这项固定资产不被处置.就一直提折旧,但等到此项固定资产提足折旧时,无论能否继续使用,均不再计提折旧了.如果此项固定资产以后处置了.处置的固定资产当月仍然照提折旧,不过等下个月时就不再计提折旧了.因为处于处置状态中的固定资产相当于固定资产的减少.不在为企业提供经济利益,不在为企业的生产产品.提供劳务.出租或者经营管理等服务了.不符合资产的确认条件了.所以处置状态中当月照样提折旧.下个月就不提折旧了.

3.减少分很多情况的减少,此题没说是哪种情况,但不影响判断.只要当月减少的固定资产当月就照提折旧,下月起不再提折旧了.本题6月减少的固定资产150万.6月减少的固定资产6月仍要计提折旧.从2006年7月起不再计提折旧.

综合以上解释的3点.所以.6月该企业折旧的固定资产原值是:10500(因为减少的固定资产原值包括在期初的固定资产原值里)

故选择C答案.1年前查看全部

大家在问

- 1(2分)(2012•赤峰)科学探究常用到推理的方法,根据下列实验事实推出的结论正确的是( )

- 2排列词语.1.端午节 2.中秋节 3.重阳节 4.元宵节 5.清明节

- 3(2013•和平区一模)电阻可忽略的光滑平行金属导轨,两导轨间距L=0.75m,导轨倾角为30°,导轨上端ab接一阻值R

- 4蜗牛爬井,井高10米,蜗牛白天爬3米,晚上掉下2米,问蜗牛几天可以爬出井去?

- 5哈哈……出个题目考考大家!7+2+5=?

- 6碳酸钠溶液中的溶质

- 7六年的小学生活结束了、一定有很多的故事和感想、请写一篇作文《难忘的____》

- 8《伞下的尊严》阅读,赏析下面句子

- 9伯牙鼓琴,志在高山,钟子期曰:"善哉,峨峨兮若泰山!".(翻译成白话文)

- 10已知(2x+1)的x+3次方=1,求x的所有可能取值

- 11如图,在平面直角坐标系 xOy 中,一条直线 l 与 x 轴相交于点 A ,

- 12Neither the museum nor the library ____ attractive to her. A

- 13某公司乳业股份有限公司销售员小林给某超市送来10箱牛奶,每箱二十袋,没袋重230g,他正要返回公司时,公司突然来电话,说

- 14请随手关灯、无人时请关闭空调LOGO英语怎么说

- 15移动电话联系另一部移动电话和联系固定电话信号传递过程有什么区别?