净利润和未分配利润1.某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公积,按5%计提任

戴尧19772022-10-04 11:39:541条回答

戴尧19772022-10-04 11:39:541条回答

净利润和未分配利润

1.某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为()元.C

A:8550000 B:8670000 C:8700000 D:8740000

我的问题是:它要求的是期末的未分配利润,它给了本年的净利润,那怎么算出未分配利润呢?怎么计算?请大家指教.

1.某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为()元.C

A:8550000 B:8670000 C:8700000 D:8740000

我的问题是:它要求的是期末的未分配利润,它给了本年的净利润,那怎么算出未分配利润呢?怎么计算?请大家指教.

已提交,审核后显示!提交回复

共1条回复

liyanglion 共回答了16个问题

liyanglion 共回答了16个问题 |采纳率87.5%- 期末未分配利润=期初未分配利润+本年净利润-本年利润分配

=100+1000-(100+50+80)

=870万 - 1年前

相关推荐

- 某企业2011年年初未分配利润额300万元,本年度实现的净利润为100万元,分别按10%和5%提取法定盈余公积和任意盈余

某企业2011年年初未分配利润额300万元,本年度实现的净利润为100万元,分别按10%和5%提取法定盈余公积和任意盈余公积.假定不考虑其他因素.该企业2011年度可供分配的利润为多少万元

我算出来是200+100*10%+100*5%=385万 但是答案是400万风之子2161年前1 -

寻找徐欢晓 共回答了15个问题

|采纳率100%年初数300+本年利润100=400万,就是可供分配的利润啊,15%是迷惑你的.1年前查看全部

- 归属净利润是什么意思,翻译成英语是什么呢?

viviancoco1年前3

-

华丽的小刀 共回答了19个问题

|采纳率94.7%税后归属股东净利润(PATMI)

归属于母公司所有者净利润 百科内容来自于:

归属于母公司所有者净利润--其反映在企业合并净利润中,归属于母公司股东(所有者)所有的那部分净利润.

根据企业会计准则体系(2006)的有关规定,“归属于母公司所有者的净利润”反映在企业合并净利润中,归属于母公司股东(所有者)所有的那部分净利润.

比如,某一上市公司实现净利润100万元,其持有70%股权的子公司实现净利润50万元.假设该上市公司没有其他子公司,且母子公司之间没有净利润的抵销业务,则,母公司合并净利润150万元(100 + 50),而该上市公司拥有子公司净利润的份额应当为35万元(50 * 70%),由此,母公司总计实现净利润135万元(100 + 35),该净利润应当归属于母公司的股东.除此之外,子公司实现的净利润的剩余部分15万元(50 - 35),归属子公司其他股东(也就是通常所说的“少数股东”)所有.

据此,该上市公司合并利润表相关列示如下:

净利润(净亏损以“-”号填列) 150万元

其中:归属于母公司所有者的净利润 135万元

少数股东损益 15万元

而在原企业会计准则(制度)(2005前)下,上述数据相关列示应为如下:

少数股东损益 15万元

净利润:135万元 简而言之,就是除去子公司股东的利润后剩下的所有利润

(摘自互动百科,你的问题是否与此相关?仅供参考!)1年前查看全部

- 甲乙两人合资开一家公司.甲投资40万元,乙投资25万元,一年后公司获得净利润15.6万元.

甲乙两人合资开一家公司.甲投资40万元,乙投资25万元,一年后公司获得净利润15.6万元.

如果按投资额的比例进行分配,甲、乙各应分的多少万元的利润?青海燕子1年前1 -

复仇的小蝌蚪 共回答了13个问题

|采纳率84.6%甲:15.6*40/(40+25)=9.6万元

乙:15.6*25/(40+25)=6万元1年前查看全部

- 营业毛利润/营业利润/利润总额/净利润怎么计算?

营业毛利润/营业利润/利润总额/净利润怎么计算?

它们的意思分别是什么?fxl769191年前1 -

donhan147 共回答了16个问题

|采纳率87.5%根据企业会计制度的规定:1.主营业务毛利 = 主营业务收入 - 主营业务成本2.主营业务利润 = 主营业务收入 - 主营业务成本 - 主营业务税金及附加3.营业利润 = 主营业务利润 + 其他业务利润 - 营业费用 - 管理费用 - 财...1年前查看全部

- 可以引起所有者权益减少的哪些?A 以税后利润弥补亏损B 以盈余公积弥补亏损C 按净利润的10%计提盈余公积D 以盈余公积

可以引起所有者权益减少的哪些?

A 以税后利润弥补亏损

B 以盈余公积弥补亏损

C 按净利润的10%计提盈余公积

D 以盈余公积分配现金利润

单选题!飞龙在天黑1年前1 -

aloe1120 共回答了15个问题

|采纳率86.7%D,abc都是所有者权益项目间的变化,对总额没影响!1年前查看全部

- 今年净利润占去年净利润的百分之多少 但是去年为负数 这个怎么算?还有最后还要算考核得分 这个有怎么算呢

今年净利润占去年净利润的百分之多少 但是去年为负数 这个怎么算?还有最后还要算考核得分 这个有怎么算呢

考核得分是根据今年占去年的净利润百分之多少算得 有的单位去年为负数 算出来百分比为负数 得分就成负的了 有没有办法重新有一个公式来算考核得分的

口香堂1年前1 -

majie5419 共回答了14个问题

|采纳率100%这个指标有什么意义?只会增加指标的复杂性,而且不可能用一个公式进行计算.

如果都为正,体现的是利润的相对增长性;如果去年是0,则利润增长只有绝对额,而无相对额;如果去年是负数,即亏损,则利润增长百分比=abs((本年利润-去年利润)/去年利润)×100%,也是比较大的进步;如果本年亏损而去年盈利,也不应该直接除,而应该套用上面的公式,计算利润减少(亏损增加)的百分比.1年前查看全部

- 净利润怎么计算题目是某企业2010年度的营业利润为2000万元,营业外收入50万元.营业外支出30万元.本年纳税调整事项

净利润怎么计算

题目是某企业2010年度的营业利润为2000万元,营业外收入50万元.营业外支出30万元.本年纳税调整事项为国债利息收入10万元,企业所得税税率为25%,假定不考虑其他因素,该企业2010年净利润为( )万元.

这个我算来算去.按照公式算出来不是502.5▂▃▅▆超然1年前1 -

zhangzejian 共回答了14个问题

|采纳率78.6%会计利润:2000+50-30=2020

纳税调整;调减国债利息收入10万

应纳税所得额:2020-10=2010

应纳所得税;2010*25%=502.5

减;抵免所得税0

应纳税额;502.51年前查看全部

- 求解答。急用,不会啊。某公司2000年的税后净利润为1200万元,分配的现金股利为420万元。2001年的税后净利润为9

求解答。急用,不会啊。

某公司2000年的税后净利润为1200万元,分配的现金股利为420万元。2001年的税后净利润为900万元,预计2002年该公司的投资计划需要资金500万元。该公司的目标资本结构为股权资本占60%,债券资本占40%。

要求(1)如果采用剩余股利政策,计算该公司2001年应分配的现金股利额

(2)如果采用固定股利政策,计算该公司2001年应分配的现金股利额

(3)如果采用固定股利支付率股利政策,计算该公司2001年应分配的现金股利额

(4)如果采用低正常股利加额外股利政策,该公司2000年的现金股利为正常股利额,计算该公司2001年应分配的现金股利额

wxaiyx1年前1 -

拉丁泥巴 共回答了15个问题

|采纳率80%1、2002年投资的需要的股权资本为:500*60%=300万

2001年应分配的现金股利额为600万。

2、如果采用固定股利政策,

计算该公司2001年应分配的现金股利额420万。

3、固定股利支付率=420/1200=35%

2001年应分配的现金股利额=900*35%=315万。

4、如果采用低正常股利加额外股利政策,则2001年应分配的现金股利额=420万。1年前查看全部

- 一道计算题,A公司本年实现税后净利润5000万元,按照10%的比例提取法定盈余公积金,按照5%的比例提取任意盈余公积金,

一道计算题,

A公司本年实现税后净利润5000万元,按照10%的比例提取法定盈余公积金,按照5%的比例提取任意盈余公积金,年初未分配利润为200万元,公司发行在外的普通股为1000万股(每股面值4元),利润分配之前的股东权益为10000万元,每股现行市价为32元.要求回答下列互不相关的问题:(1)计算提取的法定盈余公积金和任意盈余公积金数额; (2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本以及股东权益,假设利润分配和股票分割前后“每股市价/每股股东权益”不变,计算股票分割之后的每股市价; (3)假设按照目前的市价回购100万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股股东权益.一生孤独1年前1 -

yydtgs 共回答了17个问题

|采纳率88.2%(1)提取的法定盈余公积金=5000×10%=500(万元) 提取的任意盈余公积金=5000×5%=250(万元) (2)股票分割之后的股数=分割前的股数×2=1000×2=2000(万股) 每股面值=4/2=2(元) 股本=2000×2=4000(万元) 股票分割之后股东权益不变,仍然是10000-800=9200(万元).每股股东权益=9200/2000=4.6(元) 每股市价=4.6×32/(10000/1000)=14.72(元) (3)回购之后的普通股股数=1000-100=900(万股) 回购之后的股东权益=10000-100×32=6800(万元) 每股股东权益=6800/900=7.56(元) 每股收益=5000/900=5.56(元)1年前查看全部

- 一道长期股权投资题求解释A公司购入B公司40%股权,2002年度实现账面净利润2400000元,当年B公司向A公司销售一

一道长期股权投资题求解释

A公司购入B公司40%股权,2002年度实现账面净利润2400000元,当年B公司向A公司销售一件商品,不含增值税的销售价格为3000000元,商品销售成本2400000元,A公司将购入的商品确认为管理用固定资产,折旧年限为5年,采用直线法计提折旧,不考虑净残值.计算当年投资收益.

B公司向A公司销售商品视为未实现的利润=3000000-2400000=600000元

A公司计提折旧影响额=3000000/5 -240000/5=120000元

投资收益=(2400000-600000+120000)=768000元

在这里我不懂3000000/5 -240000/5=120000元是什么意思yanyongfei1年前1 -

aurorajing 共回答了8个问题

|采纳率100%抵减内部为未实现损益

长投中把A和B当作一个整体,也就是说,虽然A是30购入的固定资产,但作为长投看来,应该是从左手交给右手的感觉,所以应该按24提折旧,30-24的差额就是多提的折旧,在长投看来是不该提的,30/5的5是指5年

后面那么多0懒得数了,用30和24代替而已1年前查看全部

- 净利润是负数表示什么意思?正数表示什么?

涛夏天1年前3

-

wssw555 共回答了14个问题

|采纳率92.9%1.亏本

2.盈利1年前查看全部

- 实际报表中为什么净利润减股利不等于留存收益

实际报表中为什么净利润减股利不等于留存收益

数据完全选自上市公司10-k年报,从利润表里得出的净利润一路算下来没有问题,再减去现金流量表里的股利,得出的值和对应年份的留存收益变化不一样,请问这是为什么.虽然差别不大,但是数就是对不上,而且每年差的数都不一样.(这还是在未扣除优先股股利和其他综合收益之前的净利润)amayang1年前1 -

丁8索骨 共回答了22个问题

|采纳率86.4%你说的对呀,不应该一样啊,现金流量表里的股利那一栏包含本年度利息支出而且数额比较大.怎么能一样啊.1年前查看全部

- 某企业有一投资项目,需投资100万元,投资该项目后每年可获净利润25万元,预计项目寿命为5年

某企业有一投资项目,需投资100万元,投资该项目后每年可获净利润25万元,预计项目寿命为5年

采用直线折旧法,无摊销费用,期末无残值,若***平均报酬率为10%,则应否投资该项目?

p/a(5,10%)=3.791

p/f(5,10%)=0.62

f/a (5,10%) =6.10linsh1年前1 -

cqzff 共回答了18个问题

|采纳率100%25*P/A(5,10%)=94.775

100-94.775>0 应该投资1年前查看全部

- 请问一下计算资产利润率的公式的分子是净利润还是利润总额呢?谢谢

Happy非1年前1

-

蒙上白纱的脸 共回答了17个问题

|采纳率94.1%肯定是净利润啦.基本上涉及到“**利润率”的,都是指净利润的.1年前查看全部

- 财务管理计算分析题,1、某公司2004年销售净利收入为40万元,实现净利润4.8万元,资产平均总额为50万元,资产负债率

财务管理计算分析题,

1、某公司2004年销售净利收入为40万元,实现净利润4.8万元,资产平均总额为50万元,资产负债率为50%,2005年销售净利收入为48万,实现净利润7.2万,资产平均总额为64万,资产负债率为60%

要求分别计算:

(1)2004、2005年的销售净利率、总资产周转率、权益乘数和净资产收益率

(2)分析计算销售净利率、总资产周转率、权益乘数变动对净资产收益率的影响

2、某公司商品赊销净额为960万元,变动成本率为65%,资金利率为20%,在现有的收账政策下,全年是收账费用为10万元,坏账损失率为8%,平均收款天数为72天.如果改变收账政策,全年是收账费用为16万元,坏账损失率为5%,平均收款天数为45天.企业是否要改变收账政策?

3、某企业现有资本结构全部为普通股100万元,每股10元,折合股数10万股.现拟赠20万元,有甲、乙两种筹资方案可供选择:甲方案:发行普通股2万股,每股10 元;乙方案:发行普通股1万元,每股10元;另发行债券10万元,债券年利率10%.该企业所得税税率40%

要求:作EBIT---EPS分析青园路1年前1 -

leo789 共回答了16个问题

|采纳率93.8%1.(1)2004年销售净利率=净利润/销售收入=4.8/40=0.12

2004年总资产周转率=销售收入/平均总资产=40/50=0.80

2004年权益乘数=1/(1-资产负债率)=1/(1-50%)=2

2004年净资产收益率=0.12*0.8*2=0.192

2005年销售净利率=净利润/销售收入=7.2/48=0.15

2005年总资产周转率=销售收入/平均总资产=48/64=0.75

2005年权益乘数=1/(1-资产负债率)=1/(1-60%)=2.5

2005年净资产收益率=0.15*0.75*2.5=0.28125

(2) 净资产收益率=销售利润率*总资产周转率*权益乘数

销售净利率变动对净资产收益率的影响=(0.15-0.12)*0.8*2=0.048

总资产周转率变动对净资产收益率的影响=0.12*(0.75-0.8)*2=-0.012

权益乘数变动对净资产收益率的影响=0.12*0.8*(2.5-2)=0.0481年前查看全部

- 某企业年初所有者权益总额160万,当年以其中的资本公积转增资本50万.当年实现净利润300万,提取盈余公积30万,想投资

某企业年初所有者权益总额160万,当年以其中的资本公积转增资本50万.当年实现净利润300万,提取盈余公积30万,想投资者分配利润20万.问该企业年末所有者权益总额为多少万?李绛兵1年前1

-

梅友乾 共回答了10个问题

|采纳率80%1、以公积转增资本50万元和提取盈余公积30万元,都是所有者权益内部转化一借一贷(一增一减)不影响总额变化.

2、实现利润总额300万元,是增加了所有者权益.

3、向投资者分配利润20万元是减少了所有者权益.

因此,年末所有者权益总额为:

160+300-20=440(万元)1年前查看全部

- 对于垄断企业,当边际成本等于边际收益时,最大产量确定,此时市场价格就是边际成本,净利润从何而来?

mylonehouse1年前1

-

wggd 共回答了15个问题

|采纳率86.7%边际收益指的是每增加一件产品获得的收益.

边际成本指的是每增加一件产品增加的成本,边际成本随着生产规模的扩大先是递减然后是递增的.

对于不同的市场类型,边际收益与价格的关系是不一样的.对于完全竞争市场内的企业边际收益等于单位产品的价格,也就是边际收益=平均收益=价格,对于完全垄断市场,由于整个行业就一个企业,它控制了整个行业的全部供给,对于价格有一定的控制权,因此,在完全垄断的市场上,企业的平均收益仍然等于单位产品的价格,但是边际收益不等于其平均收益或价格,而是小于平均收益或价格.

最典型的和简单的例子就是,当你坐长途客车时,如果车上还有空位,如果是私车,那他就会以低于正常票价的价格拉上你.

(赠人玫瑰,手留余香 如若您对我的答复满意,请选择“好评”,好运与你常在,1年前查看全部

- 某企业本年度实现净利润300万元提取盈余公积30万元向投资者分配利润20万元该企业本年所有者权益增加额为

某企业本年度实现净利润300万元提取盈余公积30万元向投资者分配利润20万元该企业本年所有者权益增加额为

A 300

B 280

C 270

D 250kyo-sinky1年前1 -

deerlulu84 共回答了15个问题

|采纳率93.3%该企业本年所有者权益增加额为=300-20=280

选B.1年前查看全部

- 某企业2007年年初所有者权益总额1110万元,当年以资本公积和盈余公积转增资本390万元,实现净利润220万元

某企业2007年年初所有者权益总额1110万元,当年以资本公积和盈余公积转增资本390万元,实现净利润220万元

提取盈余公积40万元,向投资者分配利润60万元.该企业2007年末所有者权益总额为()

A、880万元 B、840万元 C、1230万元 D、1270万元xx魂1年前1 -

给命运一把刷子 共回答了20个问题

|采纳率90%1110+220-60=1270

选D

你可以以做分录的形式来理解它:

当年以资本公积和盈余公积转增资本390万元,借:资本公积 盈余公积 贷:实收资本 均属于所有者权益不影响;

实现净利润220万元 ,即利润分配—未分配利润增加,属于所有者权益,所以要加;

提取盈余公积40万元,借:利润分配—提取盈余公积 贷:盈余公积

借:利润分配—未分配利润 贷:利润分配—提取盈余公积 均属于所有者权益不影响;

向投资者分配利润60万元:借:利润分配—向投资者分配利润 贷:应付股利

借:利润分配—未分配利润 贷:利润分配—向投资者分配利润

应付股利不属于所有者权益,分配利润将减少所有者权益,所以要减;1年前查看全部

- 4、某企业所得税率为25%,2011年1-11月份共实现净利润687 500元,12月份实现的收入和发生的费用及其他如下

4、某企业所得税率为25%,2011年1-11月份共实现净利润687 500元,12月份实现的收入和发生的费用及其他如下

(1)主营业务收入350 000元,其他业务收入26 000元;

(2)主营业务成本180 000元,其他业务成本17 000元;

(3)营业税金及附加12 000元,销售费用9 000元,管理费用21 000元,财务费用7 000元;

(4)营业外收入34 800元,营业外支出12 800元;

(5)按当月利润计算本月应交所得税(假定无纳税调整事项);

(6)按全年净利润的10%提取盈余公积;

(7)决定向投资者分配利润320 000元.

要求:根据上述资料,做如下的计算和核算:

(1)列式计算12月份的营业利润、利润总额、应交所得税、净利润

(2)编制12月份应交所得税的会计分录;

(3)编制将12月份的收入和利得结转至本年利润的会计分录;

(4)编制将12月份的费用和损失结转至本年利润的会计分录;

(5)编制提取盈余公积、决定向投资者分配利润的会计分录;

(6)编制年终将全年净利润结转至利润分配-未分配利润的会计分录.

(7)编制年终将已分配的利润结转至利润分配-未分配利润的会计分录.烦烦1234561年前1 -

0鬼仔0 共回答了18个问题

|采纳率100%1.营业利润=350000+26000-180000-17000-12000-9000-21000-7000=130000

利润总额=130000+34800-12800=152000

所得税=152000*0.25=38000

净利润=152000-38000=114000

2、借:所得税 38000

贷:应交税金—应交所得税 38000

3、借:主营业务收入 350000

其他业务收入 26000

营业外收入 34800

贷:本年利润 410800

4、借:本年利润 258800

贷:主营业务成本180000

其他业务成本 17000

主营业务税金及附加12000

销售费用 9000

管理费用21000

财务费用 7000

营业外支出12800

5、借:利润分配-提取法定盈余公积11400

贷:盈余公积-法定盈余公积 11400

借:利润分配-应付股利320000

贷:应付股利 320000

6、借:本年利润 801500

贷:利润分配-未分配利润 801500

7、借:利润分配-未分配利润 11400

贷: 利润分配-提取法定盈余公积 11400

借:利润分配-未分配利润 320000

贷:利润分配-应付股利 3200001年前查看全部

- 毛利率怎么计算?假如一个店的营业额是20万元,总成本12万元,净利润8万元,毛利率是多少?用公式怎么计算?我要的回答是:

毛利率怎么计算?

假如一个店的营业额是20万元,总成本12万元,净利润8万元,毛利率是多少?用公式怎么计算?

我要的回答是:

打比方:

毛利率70

好你这个70是怎么算出来的

什么公式

不要把这个提问搞复杂了,同学们九炎1年前1 -

ppxxlj 共回答了19个问题

|采纳率94.7%毛利率=(不含税售价-不含税进价)/不含税售价×100%=(产品销售收入-产品成本)/产品销售收入,其中收入为除税价,你可以根据这个公式算一下!举个例子吧,比如购进一件商品,进价为13万元(不含税),然后以20万元(不含税) 卖出,则毛利率=(20-13)/20*100%=35%.不过呢,一般进价,售价都是含税的,比如含增值税,这就需要转换成不含税的.如,购进了一批商品,共计117万元,其中包含17%的进项税,然后以234万元卖出,也是包含了17%的销项税,则毛利率=[234/(1+17%)-117/(1+17%)]/[234/(1+17%)]=50% .其实您上面举得例子不太明确,我感觉不应该是净利润8万元,顶多算是利润总额8万元,因为净利润是要扣除所得税费用的.望我们可以相互交流,共同进步,嘿嘿、、、、、、1年前查看全部

- 净利润=利润总额X(1一所得税率)1代表什么意思,

净利润=利润总额X(1一所得税率)1代表什么意思,

如一家电器商店,一年的营业收入为4000万元,总计卖出了2万台家电,每台家用电器的平均进价为1500元,员工一年的工资100万元,房屋租赁等开支为400万元,营业税率为3%,则这家电器商店一年的总成本为:

总成本=家用电器的总进价+员工工资+房屋租赁费用=1500×2+100+400=3500(万元)

营业税=营业额×营业税率=4000×3%=120(万元)

则这家电器商店的利润总额为:

利润总额=营业收入-成本-营业税

=4000-3500-120=380(万元)

当所得税率为33%时,其净利润为:净利润=利润总额×(1-所得税率)

=380×(1-33%)=254.6(万元)云缨1年前1 -

gaolinbo 共回答了21个问题

|采纳率90.5%净利润=利润总额X(1一所得税率)1代表什么意思,谢谢——净利润=利润总额X(1一所得税率).1代表利润总额,即税前利润.1年前查看全部

- 财务题-净利润计算7台电石炉,每年产量8万吨,每吨电石产量3000元,成本2500元,每年管理费为3000万元,销售费用

财务题-净利润计算

7台电石炉,每年产量8万吨,每吨电石产量3000元,成本2500元,每年管理费为3000万元,销售费用5000万元,所得税税率25%,其中新增2亿元银行借款,利率10%,求当年净利润和EBIT息税前利润,紧急,请回复nalanxbf1年前2 -

渲染 共回答了16个问题

|采纳率87.5%我感觉题目应该是每台电石炉每年产量8万吨吧,要不利润就成负的了.

当年净利润=(7*8*(3000-2500)-3000-5000-20000*10%)*(1-25%)=13500万

EBIT=7*8*(3000-2500)-3000-5000= 20000万

如果题目没错:

当年净利润=8*(3000-2500)-3000-5000-20000*10%=-6000万 因为负利润,所以没有所得税费用

EBIT=8*(3000-2500)-3000-5000=-4000万

希望可以帮到你,选下最佳.1年前查看全部

- 当年实现的净利润=利润总额(1-25%) 对吗?

当年实现的净利润=利润总额(1-25%) 对吗?

2.某企业2008年1月1日所有者权益构成情况如下:实收资本1500万元,资本公积100万元,盈余公积300万元,未分配利润200万元。2008年度实现利润总额为600万元,企业所得税税率为25%。假定不存在纳税调整事项及其他因素,该企业2008年12月31日可供分配利润为( )万元。

A.600 B.650

C.800 D.1100

【答案】 B

【解析】本题目考核第4章可供分配利润知识点。企业可供分配利润=当年实现的净利润+年初未分配利润(或-年初未弥补亏损)+其他转入(即盈余公积补亏),,本题目没有涉及盈余公积补亏事项,因此本题目的计算式子:

200+600×(1-25%)=650(万元)

600×(1-25%)是什么?今晚你vv吗1年前2 -

你睇钨见我9 共回答了18个问题

|采纳率66.7%600×(1-25%)是税后利润,即当年实现的净利润。25%是企业所得税的税率。因为题目中说了假定不存在纳税调整事项,因此计算当年应纳企业所得税额的时候,用利润总额600万乘税率即可

又因为题目中没有涉及盈余公积补亏事项,因此本题中的可供分配利润

=当年实现的净利润+年初未分配利润

=600×(1-25%)+200

=650万...1年前查看全部

- 某公司2010年净利润为3750000元,所得税率25%.该企业利润总额为多少?

ZHENG70401年前1

-

tt教副教主 共回答了19个问题

|采纳率84.2%反着算回去:

a×(1-25%)=3750000

明白了吧.依据:净利润=利润总额-所得税

所得税=利润总额×25%

a=50000001年前查看全部

- 如何计算增减百分比比如说某公司07年净利润为404300元,08年净利润为1224860元.请问下 今年比去年增加的百分

如何计算增减百分比

比如说某公司07年净利润为404300元,08年净利润为1224860元.请问下 今年比去年增加的百分比为多少?ioumikeylin1年前1 -

湛蓝湾 共回答了12个问题

|采纳率100%(1224860-404300)/404300=2.029,也就是说增长了202.9%1年前查看全部

- 某企业盈余公积年初余额为50万元,本年利润总额为600万元,所得税费用150万元,按当年净利润的10%提取打的盈余公积,

某企业盈余公积年初余额为50万元,本年利润总额为600万元,所得税费用150万元,按当年净利润的10%提取打的盈余公积,按当年净利润的5%提取任意盈余公积该企业 盈余公积年末余额为()万元

A 50 B117.5 C140 D67.5aqqfgd1年前1 -

说服谁只 共回答了27个问题

|采纳率88.9%盈余公积年初余额为50万元+(本年利润总额为600万元-所得税费用150万元)*(按当年净利润的10%提取打的盈余公积+按当年净利润的5%)=50+67.5=117.5

某企业盈余公积年初余额为50万元,本年利润总额为600万元,所得税费用150万元,按当年净利润的10%提取打的盈余公积,按当年净利润的5%提取任意盈余公积该企业 盈余公积年末余额为(B117.5)万元

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知1年前查看全部

- 扣除非经常性损益后的净利润同比增长达104%?

人在中山1年前1

-

yusichen 共回答了17个问题

|采纳率88.2%非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出.也就是说公司扣除发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出后和上一时期、上一年度或历史相比的增长(幅度)相比多出104%1年前查看全部

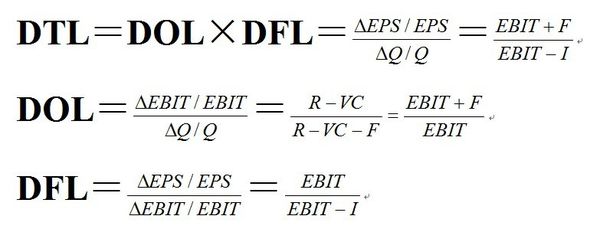

- 财管题有关杠杆91年销售收入R为1,000,000元,净利润90,000元,DFL为1.6,F为240,000元.92年

财管题有关杠杆

91年销售收入R为1,000,000元,净利润90,000元,DFL为1.6,F为240,000元.92年R为1,200,000元.所得税率为25%.

问:92年的EPS会增加多少?

F为固定性经营成本 montercristo1年前1

montercristo1年前1 -

萝卜缨zi 共回答了20个问题

|采纳率85%先求出利息I,税前利润=90000/(1-25%)=120000

EBIT=120000+I,120000+I/120000=1.6,那么I=72000,EBIT=192000

那么有DTL=(EBIT-F)/(EBIT-I)=(192000+240000)/(192000-72000)=432000/120000=3.6

又收入变化,92比91增加200000,则有200000/1000000=20%

每股收益增加比率/收入增加比率=DTL=3.6

每股收益增加比率=3.6X20%=72%

92年EPS会增加72%1年前查看全部

- “乙公司2010年实现净利润200万元,年初未分配利润20万元,分别按10%和5%提取法定盈余公积”怎么做分录?

fuzhou211年前1

-

hahuda 共回答了24个问题

|采纳率91.7%分录如下:借:利润分配-提取法定盈余公积 200000.00 利润分配-提取任意盈余公积 100000.00 贷:盈余公积-法定盈余公积 200000.00 盈余公积-任意盈余公积 100000.00 借:利润分配-未分配利润 300000.00 贷:利润分配-提取法定盈余公积 200000.00 利润分配-提取任意盈余公积 100000.001年前查看全部

- 关于股票的每股收益的计算比如:中成股份 预计2011年1月至3月归属于上市公司股东的净利润为盈利1500万元~1800万

关于股票的每股收益的计算

比如:

中成股份 预计2011年1月至3月归属于上市公司股东的净利润为盈利1500万元~1800万元,比上年同期增长100%~150%.上年同期每股收益是0.025

那11年一季度,每股收益是多少?yyyldj1年前1 -

ghdc6_15pb4a38 共回答了34个问题

|采纳率91.2%0.025*(1+1~1.5) 每股收益在0.05~0.0625元之间1年前查看全部

- 下列各项中 不属于所有者权益的是?A未分配利润B实收资本C净利润D盈余公积

海琼天1年前1

-

幽游灵魂 共回答了18个问题

|采纳率94.4%选C净利润,净利润是损益表项目,净利润通过本年利润结转后,才能转入资产负债表权益项目.所以,C不是.1年前查看全部

- 某企业计划投资20万元建设一条生产线,预计投资后每年可获得 净利润5万元,直线法下年折旧率为25%,则投资

某企业计划投资20万元建设一条生产线,预计投资后每年可获得 净利润5万元,直线法下年折旧率为25%,则投资

某企业计划投资20万元建设一条生产线,预计投资后每年可获得净利润5万元,直线法下年折旧率为25%,则投资回收期为诚博1年前1 -

wdcxbg 共回答了24个问题

|采纳率91.7%投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限.投资回收期分为静态投资回收期与动态投资回收期两种.

计算公式

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份.其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量1年前查看全部

- 在长期股权投资损益调整中,有关内部交易中,存货的毛利未实现时为什么要冲减净利润,如果是固定资产又是怎么样对净利润产生影响

在长期股权投资损益调整中,有关内部交易中,存货的毛利未实现时为什么要冲减净利润,如果是固定资产又是怎么样对净利润产生影响呢?黄金夜1年前1

-

cvxkjpz36 共回答了21个问题

|采纳率85.7%第一行

欧姆定律:U / R = I

第二行:

1000毫升= 1升,1和我同构

O2 / 2个人的猜测是O,

米/ρ= V

那是最后一个表达式F / Q = />电场的第三线E1年前查看全部

- 2013年利润表净利润为正数,资产负债表期末的未分配利润为负数,则2014年还需汇算清缴企业所得税吗?

2013年利润表净利润为正数,资产负债表期末的未分配利润为负数,则2014年还需汇算清缴企业所得税吗?

公司2012年成立,2013年度, 损益表中全年累计利润总额:181,887.38元,净利133,611.41元 ,资产负债表中 未分配利润:期初数-140520.41元(负数),期末数为: -6653.88元(负数);

则 2013年度 是否还要缴纳企业所得税?

是否应该用利润总额181887.38 弥补以前年度亏损140520.41?剩余的41366.97*25% 计算年度企业所得税?

41366.97*0.25= 10341.74 元,如果企业前三季度已经预缴 25000元,是否应退企业所得税10341.74-2500014658.26元

年初未分配利润就为负数,那么每季度企业所得税预缴的时候是直接先用利润总额弥补以前年度亏损再计算企业所得税?还是每个季度正常申报预缴企业所得税,到汇算清缴的时候 在申请弥补 退税?(这样不是很亏,交进去容易,退出来难)

这种弥补亏损的情况下,第四季度预缴企业所得税的时候要注意什么吗?xxegovk1年前1 -

热魂22 共回答了15个问题

|采纳率100%汇算清缴是每个企业每年都必须做的.不论你有没有利润.只是你当年的利润允许抵减以前年度的亏损.不用交今年的所得税1年前查看全部

- 2002年年初公司所有者权益160万,当年以资本公积转增资本50万,实现净利润300万,提取盈余公积30万,向投资者分配

2002年年初公司所有者权益160万,当年以资本公积转增资本50万,实现净利润300万,提取盈余公积30万,向投资者分配利润20万,问现在下来所有者权益是多少?

希望有解题思路!

我老师的说那20万是向投资者分配利润,要是给投资者给分配利润20万,答案就不减20万了。songminchen1年前1 -

chentianle 共回答了14个问题

|采纳率92.9%160+300-20=440

资本公积转增资本是一种所有者权益转为另一种所有者权益,都包含在160万当中,实现净利润加300万,提取盈余公积30万也是一种所有者权益转为另一种所有者权益,向投资者分配利润是减少所有者权益,应减去20万1年前查看全部

- 某公司某年的税后净利润为1000万元,第二年的投资计划拟需要资金1200万元,该公司的目标资金结构为自有资金占60%,借

某公司某年的税后净利润为1000万元,第二年的投资计划拟需要资金1200万元,该公司的目标资金结构为自有资金占60%,借入资金占40%.另外,该公司流通在外的普通股总额为2000万股,没有优先股.

要求:计算该公司按剩余股利政策确定的当年可发放的股利额及每股股利.lovehua1年前1 -

叶孤疯 共回答了14个问题

|采纳率92.9%按照目标资本结构的要求,公司投资方案所需的权益资本数额为:

1200×60%=720(万元)

公司当年全部可用于分派的盈利为1000万元,除了满足上述投资方案所需的权益资本数额外,还有剩余可用于发放股利.当年公司可以发放的股利额为:

1000-720=280(万元)

该公司当年流通在外的普通股为2000万股,那么,每股股利为:

280÷2000=0.14(元/股)

供参考!1年前查看全部

- 某厂经过两年体制改革和技术革新,净利润翻了一番(增加了1倍),求平均每年的均长率?(精确到0.1%)

shadow30001年前1

-

报界从业 共回答了12个问题

|采纳率91.7%解:设增长率为X%

(1+X)^2=2

-1+2X+X^2=0

X1=0.414

X2=-2.414

X2舍去

得增长41.4%1年前查看全部

- 所得税计算某汽车轮胎生产企业,2005年实现净利润为-500

所得税计算某汽车轮胎生产企业,2005年实现净利润为-500

某汽车轮胎生产企业,2005年实现净利润为-500万元,2006年实现净利润100万元,2007年实现净利润280万元,2008年实现净利润-50万元,2009年实现净利润100万元.

2010年度该企业有关经营情况如下

全年实现产品销售收入5000万元,固定资产盘盈收入20万元,其他业务收入30万元,国债利息收入20万元;应结转产品销售成本3000万元;应缴纳增值税90万元,消费税110万元,城市维护建设税14万元,教育费附加6万元;发生产品销售费用250万元;发生财务费用12万元(其中因逾期归还银行贷款,支付银行罚息2万元);发生管理费用802万元(其中新产品研究开发费用90万元);发生营业外支出70万元(其中因排污不当被环保部门***15万元).(提示:研究开发费除按照规定可在税前据实列支外,还可按照研究开发费用的50%加计扣除)

该企业2010年应缴纳的企业所得税为(c )

a 189万元

b 194万元

c 171.5万元

d 200.25万

求解答过程和原因

有看到一个解答(5000+30+20-20-4294-70+20)×25%=171.5,

5000+其他业务收入30万+固定资产盘盈收入20万元-国债利息收入20万-应纳税所得额扣除金额4294-弥补亏损70+?,对于这个20我不清楚是怎么来的,麻烦各位帮忙看下呢

foreveryoung1年前1 -

阿布宝儿 共回答了17个问题

|采纳率70.6%根据《企业会计准则》规定固定资产盘盈计入“以前年度损益调整”,故这个+20是以前年度的营业外收入,即往年未弥补的亏损额70万要减去20万.即答案的公式规范列法:(5000+30+20-20-4294-(70-20))*0.25=171.51年前查看全部

- 净利润同比增长率怎么算?

htbevii1年前1

-

rilypeng 共回答了15个问题

|采纳率93.3%净利润同比增长率=(本年的净利润-去年同期的净利润)/去年同期净利润1年前查看全部

- 计算企业所得税时,按利润表中的利润总额数计算还是按净利润计算

计算企业所得税时,按利润表中的利润总额数计算还是按净利润计算

请问,计算企业所得税时,按利润表中的利润总额计算还是按净利润计算,例如:我公司8月份利润表中利润总额为13440,所得税总计为16602,净利润为负值,那么,9月份如果交企业所得税,我是不是让净利润为正值就交纳企业所得税了,也就是说,按净利润计算所得税呢

fatboat1年前1 -

ILOVE雪灰 共回答了12个问题

|采纳率91.7%企业所得税是按应纳税所得额(调整后的利润)计算缴纳.季度中的利润总额是指累计数,当期应缴纳的税款是按季度利润换算为全年利润后,找适用税率再换算为当季应缴纳税款,再减去上期已经缴纳的税款为本期实际应缴纳的税款.1年前查看全部

- 资产负债表中,未分配利润的期末数-期初数一定等于利润表中的净利润么

xcf1385141年前2

-

fly9524 共回答了25个问题

|采纳率88%未发生利润分配时,你的等式成立;

应:资产负债表"未分配利润”项目=总分类账中“利润分配”科目期末余额+“本年利润”科目期末余额.1年前查看全部

- 经营指数、净利润现金含量、盈余现金保障倍数三者什么关系?三者公式有什么不同?

么芳1年前1

-

一心如月 共回答了20个问题

|采纳率95%仅供参考: 经营指数,这个概念好像有问题,如果要和后两个概念进行比较,应该是现金营运指数,该指标是指经营现金净流量与经营现金毛流量的比率.既:现金营运指数=经营现金净流量÷经营现金毛流量

经营现金毛流量=经营活动净收益+折旧与摊销=净收益±非经营税前损益×(1-所得税税率)+折旧与摊销

经营现金净流量=(净收益-非经营净收益)+折旧与摊销±营运资本变动注:营运资本变动既往来变动. 净利润现金含量:是指生产经营中产生的现金净流量与净利润的比值.该指标也越大越好,表明销售回款能力较强,成本费用低,财务压力小. 既:净利润现金含量=经营活动现金净流量/净利润 盈余现金保障倍数是指企业一定时期经营现金净流量同净利润的比值,反映了企业当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量.盈余现金保障倍数从现金流入和流出的动态角度,对企业收益的质量进行评价,对企业的实际收益能力再一次修正.既:盈余现金保障倍数=经营现金净流量/净利润 “经营现金净流量”与现金流量表中的“经营活动现金净流量”有区别:

经营活动现金流量净额=全部净利润-非经营税前利润+折旧与摊销±营运资本变动

=(经营税前利润+非经营税前利润)(1-所得税税率)-非经营税前利润+折旧与摊销±营运资本变动

=经营税前利润(1-所得税税率)+非经营税前利润(1-所得税税率)-非经营税前利润+折旧与摊销±营运资本变动

=经营现金净流量-非经营所得税1年前查看全部

- 企业年初所有者权益总额160万元,当年以其中的资本公积转增本50万元.当年实现净利润300万元,提取盈余公积30万,向投

企业年初所有者权益总额160万元,当年以其中的资本公积转增本50万元.当年实现净利润300万元,提取盈余公积30万,向投资者分配利润20万元.该企业年末所有者权益总额为多少万元?一夏休息1年前1

-

最cool的睿睿 共回答了22个问题

|采纳率90.9%1、资本公积本身就是所有者权益的一部分,所以用资本公积转增资本,是所有者权益的一增一减,对于所有者权益总额没有影响.

2、实现利润,属于增加所有者权益.

3、计提盈余公积,是从利润当中计提的,利润本身就是所有者权益的一部分,所以实际上也是所有者权益的一增一减,不会构成总额的变动.

4、分配利润属于所有者权益的减少.

综上,所有者权益=160+300-20=440万元.1年前查看全部

- 净利润=未分配利润吗月末的时候做完凭证 利润表的净利润是不是应该等于未分配利润的问题写错了再写次 月末的时候做完凭证 利

净利润=未分配利润吗

月末的时候做完凭证 利润表的净利润是不是应该等于未分配利润的

问题写错了再写次 月末的时候做完凭证 利润表的净利润是不是应该等于资产负债表里的未分配利润dd因为思念谁--1年前3 -

秋叶飞舞 共回答了19个问题

|采纳率100%利润表中的净利润是“本月”数;而未分配利润是“累计”数.这两个是不相等的.

以年度报表为例:

未分配利润=年初未分配利润+本年实现的净利润-提取的公积金-已分配的利润

补充:上面所说的未分配利润就是指资产负债表中的数值.1年前查看全部

- 关于会计基础的问题某企业年初未分配利润为100万元,当年实现净利润2000万元,按10%计提法定盈余公积,向投机者分配利

关于会计基础的问题

某企业年初未分配利润为100万元,当年实现净利润2000万元,按10%计提法定盈余公积,向投机者分配利润300万元,该企业年末未分配利润为( )万元。

A.1600

B.1800

C.1900

D.2100

求大神,求过程

lingyu6661年前1 -

无朴一 共回答了16个问题

|采纳率100%年末未分配利润为(A.1600)万元

年末未分配利润=100+2000*(1-10%)-300

=1600万元1年前查看全部

- 利润分配问题丙公司2007年3月8日召开公司董事会,董事会制定的利润分配方案如下:2006年实现净利润500万元,按20

利润分配问题

丙公司2007年3月8日召开公司董事会,董事会制定的利润分配方案如下:2006年实现净利润500万元,按2006年实现净利润的15%提取盈余公积,分派普通股现金股利100万元,并按照现有股本(1000万股)为基础每10股送1股(面值1元,市价为10元)。则下列说法正确的是( )。

A、2006年资产负债表上“盈余公积”项目调增75万元

B、2006年资产负债表上“资本公积”项目调增900万元

C、2007年3月资产负债表上“未分配利润”项目年初数调减175万元

D、2006年所有者权益变动表上“提取盈余公积”项目调增50万元

E、不需要对2006年度财务报表作任何调整

wang73151年前1 -

lrwq 共回答了20个问题

|采纳率85%选AC

盈余公积” 500*15%=75万元

分派普通股现金股利100万元

未分配利润”100+75=175万元

股本(1000万股)为基础每10股送1股(面值1元,市价为10元) 股本调增1000/10*1*10=1000万1年前查看全部

- 张阿姨和王叔叔合伙经营一家精品服装店,张阿姨投资56000元,王叔叔投资72000元,一年下来获净利润64000元.如果

张阿姨和王叔叔合伙经营一家精品服装店,张阿姨投资56000元,王叔叔投资72000元,一年下来获净利润64000元.如果按他们投入的钱进行利润分配,张阿姨和王叔叔各应分得多少元?nowhot88881年前1

-

yucong 共回答了16个问题

|采纳率93.8%解题思路:先求出它们投资钱数的比,再分别求出每人占总投资的几分之几,再分别乘获得的利润,就是各人应分的钱数.据此解答.张阿姨与王叔叔投资钱数的比是

56000:72000=7:9

张阿姨应分的钱是

64000×[7/7+9]=28000(元)

王叔叔应分的钱是

64000×[9/7+9]=36000(元)

答:张阿姨分28000元,王叔叔分36000元.点评:

本题考点: 按比例分配应用题.

考点点评: 本题的重点是求出张阿姨与王叔叔分投资钱数的比,再分别求出每人投资占总数的几分这几,然后根据分数乘法的意义列式解答.1年前查看全部

- 关于利润计算比如成本价10元,卖出价14.8元,客人买了12.5元,净利润有多少?公式是怎么算的进价10元500g 卖出

关于利润计算

比如成本价10元,卖出价14.8元,客人买了12.5元,净利润有多少?公式是怎么算的

进价10元500g 卖出14.8元 客人买了12.5元,净利润有多少?求公式蘭馨竹韵1年前1 -

wq254742283 共回答了20个问题

|采纳率100%净利润=12.5-10=2.5元1年前查看全部

大家在问

- 1六年级下册语文第四单元日积月累类似的句子有哪些?

- 2试一试:1^3+2^3+3^3+4^3+.20^3=?

- 3人教版八年级英语上册第四单元语法!要各个单词的用法!

- 4写出和“襟飘带舞”结构相同的3个成语

- 5bn=1/(2n+1)(2n+1),球bn的前N项和Tn

- 6八年级下册英语人教版每个单元的短语和句型.(包括1-5与6-10单元总复习)要完整哦!

- 7谁能帮我写一篇观察日记400字就行

- 8已知sin([π/2]+a)=[1/3],则cos2a的值为( )

- 9直角三角形三边为a.b.c.依次呈递增的等差数列.公差为d.则a比b为.(麻烦详解.

- 10单克隆抗体产生于A.促融剂作用下形成的杂交瘤细胞B.单个杂交瘤细胞增殖形成的细胞群C.淋巴细胞分化形成的浆细胞D.胚胎干

- 119筐苹果和9筐梨一共有360千克.

- 12心中忽然间明白了的成语是什么

- 13(1)13除以______=4又2分之1

- 14我国的商品谷物农业主要分布在哪

- 15观察前面三个算式,从中找出规律,并在括号内填上适当的数