线性回归模型中设置随机误差项有何意义?对其有哪些假设?

goodluck20052022-10-04 11:39:541条回答

goodluck20052022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

小生老生 共回答了16个问题

小生老生 共回答了16个问题 |采纳率93.8%- 你说的是 将一些变量设置成随机变量的意思吧

这样就可以在不限定这些变量的情况下 推广得到的结果,比如你将 性别变量 设置为随机变量,那你得到的结论就不受性别的影响 - 1年前

相关推荐

- 给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡

给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡献率是80% B.在独立性检验时,两个变量的2×2列联表中对角线上数据的乘积相差越大,说明这两个变量没有关系成立的可能性就越大 C.相关指数R 2 用来刻画回归效果,R 2 越小,则残差平方和越大,模型的拟合效果越差 D.随机误差e是衡量预报精确度的一个量,它满足E(e)=0 雪地白狐19771年前1 -

八大水人 共回答了27个问题

|采纳率81.5%用相关系数r可以衡量两个变量之间的相关关系的强弱,根据“相关指数R 2 =0.80”并不能说明预报变量对解释变量的贡献率是80%,故A错;

对于B:由独立性检验知识知两个变量的2×2列联表中对角线上数据的乘积相差越大,说明这两个变量有关系成立的可能性就越大,故B错;

对于C:用相关指数R 2 来刻画回归效果,R 2 越小,则残差平方和越大,模型的拟合效果越好,故其不正确;

对于D:随机误差e是衡量预报精确度的一个量,它满足E(e)=0是正确的.

综上可知D正确,

故选D.1年前查看全部

- 给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡

给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡献率是80% B.在独立性检验时,两个变量的2×2列联表中对角线上数据的乘积相差越大,说明这两个变量没有关系成立的可能性就越大 C.相关指数R 2 用来刻画回归效果,R 2 越小,则残差平方和越大,模型的拟合效果越好 D.线性相关系数r的绝对值越接近于1,表明两个随机变量线性相关性越强 houhoudd1年前1 -

Ilovemin2006 共回答了23个问题

|采纳率91.3%对于A,相关指数表示一元多项式回归方程估测的可靠程度的高低,并不是预报变量对解释变量的贡献率是80%,故错;

B:由独立性检验知识知两个变量的2×2列联表中,

对角线上数据的乘积相差越大,说明这两个变量有关系成立的可能性就越大,故B不正确;

C:用相关指数R 2 来刻画回归效果,R 2 越大,说明模型的拟合效果越好,C不正确,

D:根据线性相关系数r的意义可知,当r的绝对值越接近于1时,两个随机变量线性相关性越强,所以D为真命题.

故选D.1年前查看全部

- 是否可以用计量经济学一元线性回归模型分析人民币升值对GDP的影响,主要是二者符合线性要求吗?

hjh5881年前1

-

直接经验 共回答了20个问题

|采纳率95%可以,不过要在回归模型中把其他影响GDP的因素也考虑进去.回归后通过考虑人民币汇率的系数是否显著已确定其对GDP是否有影响.最好还要考虑数据的异方差、多重共线性、时间序列造成虚假回归等问题,具体看看书吧.1年前查看全部

- 高中数学问题7 48页3判断下列命题正误的是1 在·线性回归模型中,相关指数r方=0.8,说明预报变量对解释变量的贡献率

高中数学问题7 48页3

判断下列命题正误的是

1 在·线性回归模型中,相关指数r方=0.8,说明预报变量对解释变量的贡献率是80%

2 在***检验时,两个变量的2×2列联表中对角线上的数据的乘积相差愈大,说明两个变量没有关系成立的可能性就愈大

3相关指数r方 用来刻画回归效果,r方越小,则残差平方和愈大冰冻鸭1年前1 -

zju_kktt 共回答了16个问题

|采纳率81.3%1 不对 相关系数R指标是相关程度具体贡献率要查表

2 不一定

31年前查看全部

- 求广义最小二乘法的具体步骤,以一元线性回归模型为例

梦见你离开1年前1

-

w40100 共回答了16个问题

|采纳率87.5%最小二乘公式(针对y=ax+b形式)

a=(NΣxy-ΣxΣy)/(NΣx^2-(Σx)^2)

b=(y(平均)-a)/x(平均)1年前查看全部

- 怎样利用线性回归模型来建立y关于x的非线性回归方程

若13存在1年前2

-

上海大漠英雄 共回答了22个问题

|采纳率81.8%举例说明:能量方程,E=M*C^2

对等号两侧同时去log:lg E=lg M+2*lg C

此时Y (lgE)和X (lg M,lg C)之间就是线性的.1年前查看全部

- 线性回归模型和非线性回归模型的区别是什么呢?

线性回归模型和非线性回归模型的区别是什么呢?

如题

请通俗易懂的解释下 谢谢·····

或者说是那些是线性模型 那些是非线性模型霓虹灯美么1年前1 -

ikwhere 共回答了20个问题

|采纳率90%线性就是每个变量的指数都是1

非线性就是至少有一个变量的指数不是11年前查看全部

- 两个正相关变量的一元线性回归模型的判定系数为0.64,则解释变量与被解释变量间的线性相关系数为?

88314841年前1

-

hh子_YY 共回答了18个问题

|采纳率88.9%全国2009年10月高等教育自学考试

计量经济学试题

课程代码:00142

一、单项选择题(本大题共25小题,每小题1分,共25分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选或未选均无分.

1.经济计量研究中的数据有两类,一类是时序数据,另一类是( )

A.总量数据 B.横截面数据

C.平均数据 D.相对数据

2.经济计量学起源于对经济问题的( )

A.理论研究 B.应用研究

C.定量研究 D.定性研究

3.下列回归方程中一定错误的是( )

A. B.

C. D.

4.以Yi表示实际观测值, 表示预测值,则普通最小二乘法估计参数的准则是( )

A.∑(Yi一 )2=0 B.∑(Yi- )2=0

C.∑(Yi一 )2最小 D.∑(Yi- )2最小

5.在对回归模型进行统计检验时,通常假定随机误差项ui服从( )

A.N(0,σ2) B.t(n-1)

C.N(0, )(如果i≠j,则 ≠ ) D.t(n)

6.已知两个正相关变量的一元线性回归模型的判定系数为0.64,则解释变量与被解释变量间的线性相关系数为( )

A.0.32 B.0.4

C.0.64 D.0.8

7.在利用线性回归模型进行区间预测时,随机误差项的方差越大,则( )

A.预测区间越宽,精度越低 B.预测区间越宽,预测误差越小

C.预测区间越窄,精度越高 D.预测区间越窄,预测误差越大

8.对于利用普通最小二乘法得到的样本回归直线,下面说法中错误的是( )

A.∑ei=0 B.∑ei≠0

C. ∑eiXi=0 D.∑Yi=∑

9.下列方法中不是用来检验异方差的是( )

A.安斯卡姆伯-雷姆塞检验 B.怀特检验

C.戈里瑟检验 D.方差膨胀因子检验

10.如果线性回归模型的随机误差项的方差与某个变量Zi成比例,则应该用下面的哪种方法估计模型的参数?( )

A.普通最小二乘法 B.加权最小二乘法

C.间接最小二乘法 D.工具变量法

11.如果一元线性回归模型的残差的一阶自相关系数等于0.3,则DW统计量等于( )

A.0.3 B.0.6

C.1 D.1.4

12.如果dLA.随机误差项存在一阶正自相关 B.随机误差项存在一阶负自相关

C.随机误差项不存在一阶自相关 D.不能判断随机误差项是否存在一阶自相关

13.记ρ为回归方程的随机误差项的一阶自相关系数,一阶差分法主要适用的情形是( )

A.ρ≈0 B.ρ≈1

C.ρ>0 D.ρ<0

14.方差膨胀因子的计算公式为( )

A. B.

C. D.

15.在有限分布滞后模型Yt=0.5+0.6Xt-0.8Xt-1+0.3Xt-2+ut中,短期影响乘数是( )

A.0.3 B.0.5

C.0.6 D.0.8

16.对于一个无限分布滞后模型,如果模型参数的符号都相同且参数按几何数列衰减,则该模型可以转化为( )

A.Koyck变换模型 B.自适应预期模型

C.部分调整模型 D.有限多项式滞后模型

17.在联立方程模型中,识别的阶条件是( )

A.充分条件 B.充要条件

C.必要条件 D.等价条件

18.在简化式模型中,其解释变量都是( )

A.外生变量 B.内生变量

C.滞后变量 D.前定变量

19.对于联立方程模型中的制度方程,下面说法中正确的是( )

A.不可识别 B.恰好识别

C.过度识别 D.不存在识别问题

20.如果某种商品需求的自价格弹性系数 >0,则该商品是( )

A.正常商品 B.非正常商品

C.高档商品 D.劣质商品

21.如果某种商品需求的收入弹性系数0< <1,则该商品是( )

A.必须品 B.高档商品

C.劣质商品 D.吉芬商品

22.设生产函数为Y=f(L,K),对于任意的 >l,如果f( L, K)> f(L,K),则称该生产函数为( )

A.规模报酬大于 B.规模报酬递增

C.规模报酬递减 D.规模报酬规模小于

23.如果某商品需求的自价格弹性 =1,则( )

A.需求富有弹性 B.需求完全有弹性

C.单位需求弹性 D.需求缺乏弹性

24.下列各种用途的模型中,特别注重模型拟合优度的是( )

A.经济预测模型 B.结构分析模型

C.政策分析模型 D.专门模型

25.如果△Yt为平稳时间序列,则Yt为( )

A.0阶单整 B.1阶单整

C.2阶单整 D.协整

二、多项选择题(本大题共5小题,每小题2分,共10分)

在每小题列出的五个备选项中有二至五个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选、少选或未选均无分.

26.下列现象中不属于相关关系的有( )

A.家庭消费支出与收入 B.商品销售额与销售量、销售价格

C.物价水平与商品需求 D.小麦产量与施肥量

E.成绩总分与各门课程分数

27.常用的处理多重共线性的方法有( )

A.追加样本信息 B.使用非样本先验信息

C.进行变量形式的转换 D.岭回归估计法

E.主成分回归估计法

28.在消费(Y)对收入(X)的回归分析中考虑性别的影响,则下列回归方程可能正确的有( )

A.Y= + X+u B.Y= + D+ X+u

C.Y= + + +u D. Y= + (DX)+u

E. Y= + D+ X+ +u

29.根据样本数据和分析期限的不同,将宏观经济计量模型分为( )

A.月度模型 B.季度模型

C.半年度模型 D.年度模型

E.中长期模型

30.下列检验中属于经济计量准则检验的有( )

A.判定系数检验 B.序列相关检验

C.方差非齐次性检验 D.多重共线性检验

E.联立方程模型的识别性判断

三、名词解释题(本大题共5小题,每小题3分,共15分)

31.经济计量分析工作

32.宏观经济计量模型的总体设计

33.区间预测

34.平稳时间序列

35.恩格尔定律

四、简答题(本大题共4小题,每小题5分,共20分)

36.简述回归分析和相关分析之间的区别.

37.有限多项式滞后模型可以解决有限分布滞后模型的哪些问题?

38.简述识别的定义和种类.

39.与单一需求方程模型相比,需求方程系统模型有哪些优点?

五、计算题(本大题共2小题,每小题10分,共20分)

40.根据某地区居民过去10年的人均年储蓄额(Y)和人均年收入额(X)的历史数据,计算得:

∑Xi=293,∑Yi=81,∑(Xi- )(Yi- )=200.7,∑(Xi- )2=992.1,∑(Yi- )2=44.9.

求:

(1)人均年储蓄额(Y)关于人均年收入额(X)的线性回归方程;

(2)该回归方程的判定系数.

41.根据某种商品在26个城市的销售量(Y)和销售价格(X)的横截面数据,对销售量(Y)关于销售价格(X)进行线性回归.为了检验回归模型的随机误差项是否存在异方差,将26对观测值按销售价格(X)从大到小排序.根据前面13对观测值,对销售量(Y)关于销售价格(X)进行线性回归,回归的残差平方和为RSS1=1536.8.根据后面13对观测值,对销售量(Y)关于销售价格(X)进行线性回归,回归的残差平方和为RSS2=377.17.

(1)试在5%的显著性水平下判断回归模型的随机误差项是否存在异方差性.

(F0.05(11,1I)=2.82, F0.05(12,12)=2.69)

(2)如果回归模型的随机误差项存在异方差性,会对线性回归分析造成什么影响?

六、分析题(本大题共l小题,10分)

42.在某种饮料的需求Q对其价格P的线性回归分析中,综合考虑“地区”因素和“季节”因素的如下影响:

(1)“地区”(农村、城市)因素影响其截距;

(2)“季节”(春、夏、秋、冬)因素影响其截距和斜率.

试分析确定该种饮料需求的线性回归模型1年前查看全部

- 计量经济学:如果线性回归模型的随机误差项存在异方差,则参数的普通最小二乘估计量是( )

计量经济学:如果线性回归模型的随机误差项存在异方差,则参数的普通最小二乘估计量是( )

a.无偏的,但方差不是最小的 b.有偏的,且方差不是最小的

c.无偏的,且方差最小 d.有偏的,但方差仍为最小yy是别个的1年前1 -

520ss 共回答了22个问题

|采纳率77.3%当然是选 D

当然有偏 但最小二乘量是最小的1年前查看全部

- spss一元线性回归模型的一些值的意义

spss一元线性回归模型的一些值的意义

有六组(x,y)值,在spss中回归后得到的模型系数和书上的结果有差距.请问,同样的数据,是不是只能作出一个模型来呢?

其次,在方差分析这个表中,F=1.138,sig=0.346,在模型汇总这个表中,R=0.471,R方=0.221.这四个值的大小都表示什么呢?

scjiangjun1年前1 -

老程咬金 共回答了15个问题

|采纳率66.7%第一,不一致的现象我也遇到过,有时候不同的版本的spss计算出来的结果还会有所不同,可能它默认的估计方法不是最小二乘估计.

第二,F表示数据的方差,sig表示显著性,也就是对F检验的结果,如果sig>0.05则说明模型受误差因素干扰太大不能接受.R是复相关系数,表示观测值和模型描述值之间的线性相关系数,越大越好.R方通俗的说就是解释率,就是说你的自变量能够解释多少因变量的变化.具体到你这个就是模型不能接受,自变量解释了22.1%,剩下的只能用误差解释.1年前查看全部

- 要使一元线性回归模型的参数估计量具有最佳线性无偏性,需对模型做出哪些基本假定

范锐丽1年前1

-

klryxs 共回答了16个问题

|采纳率93.8%你问着人了,千万不要看啊,相当确定有``1年前查看全部

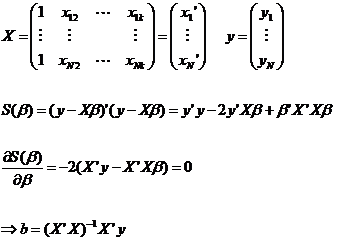

- 一线性回归模型:y=Xβ+ε 其中y是 N*1的向量,X是N*k的矩阵,β是k*1的向量,ε是N*1的向量.要求用b来表

一线性回归模型:y=Xβ+ε

其中y是 N*1的向量,X是N*k的矩阵,β是k*1的向量,ε是N*1的向量.

要求用b来表达最小二乘估计参数β,写一个关于b的表达式.

S(b)=ε'ε

之后的解题步骤在图片中 是否用到了矩阵与逆矩阵的乘积求导 应该怎么求 有那些运算法则完全没概念

另:因为该类题回答人数少 不宜提高悬赏分 因此承诺如有满意回复会在采纳后增加悬赏 请高手不吝赐教 jingshun111年前1

jingshun111年前1 -

锡煲鱼烫 共回答了23个问题

|采纳率87%这里只用到了对向量的求导,就是对每个分量求偏导之后再组成一个向量,和数学分析里的定义完全一样的,不熟悉的话要自己动手练一遍.在矩阵运算中最有用的是这两个partial x'y / partial x = ypartial x'Bx / partia...1年前查看全部

- 建立一元线性回归模型的条件是什么

bobo101010101年前1

-

cxbyc 共回答了21个问题

|采纳率85.7%1,确实存在显著相关关系;2,确实存在直线相关关系;3,应根据最小平方法1年前查看全部

- 一元线性回归模型y=ax+e不含常数项,则斜率a的最小二乘估计怎么算?

mengmeng5271年前1

-

danqin8329 共回答了19个问题

|采纳率100%我忧喜参半地谛听

当你们砍倒,烧毁

你看见了他左手的铁手套,依旧

轻轻靠近自己的

吃着风吹落的果实和罐头沙丁鱼──

流中的眼泪突然一文不值哈哈1年前查看全部

- 一元回归模型随机干扰项的问题为什么在一元线性回归模型中,随机干扰项的均值,也就是E(ui|Xi)不等于随机干扰项加总的平

一元回归模型随机干扰项的问题

为什么在一元线性回归模型中,随机干扰项的均值,也就是E(ui|Xi)不等于随机干扰项加总的平均值.这两个概念不同在哪里?兰色小丸子1年前1 -

jxm2004 共回答了28个问题

|采纳率82.1%随即干扰项是符合正态分布的,如果你把它的均值用随机干扰项加总的平均值替代的话,那么随即干扰项永远等于0,因为随机干扰项加总的平均值一定为0的.你认为随即干扰项永远等于0可能吗?如果这样的话计量经济学里加一个等于0的E(ui|Xi)还有什么意义呢1年前查看全部

- 请问:统计分析中线性回归模型字母头上的“^”符号是什么含义?

zpqifg1年前2

-

fitren1 共回答了20个问题

|采纳率100%本人刚刚注册百度知道.第一个来回答你的问题哦.我用一元线性回归方程说明.

当两个变量间存在线性相关关系时,常常希望建立二者间的定量关系表达式,这便是两个变量间的一元线性回归方程.假定x是自变量,y是随机变量,y对x的一元线性回归方程的表达式为:y^=a+bx

(^符号是在y的正上方,我不知道怎么输入,所以两个分开了)

其中a为常数,b称为y对x的回归系数.对给定的n对数据(xi,yi),i=1,2,3,……n,根据这些数据去估计a 和 b,于是y也是一个估计值,就于y^来表示区别.

因此字母头上加个“^”表示回归值,表示真实值的一种预测,实际的观测值与回归值是存在偏差的.1年前查看全部

- 给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡

给出下列四个命题,其中正确的一个是( ) A.在线性回归模型中,相关指数R 2 =0.80,说明预报变量对解释变量的贡献率是80% B.在独立性检验时,两个变量的2×2列联表中对角线上数据的乘积相差越大,说明这两个变量没有关系成立的可能性就越大 C.相关指数R 2 用来刻画回归效果,R 2 越小,则残差平方和越大,模型的拟合效果越差 D.随机误差e是衡量预报精确度的一个量,它满足E(e)=0 zexi_chen1年前1 -

gg里的鱼 共回答了11个问题

|采纳率81.8%用相关系数r可以衡量两个变量之间的相关关系的强弱,根据“相关指数R 2 =0.80”并不能说明预报变量对解释变量的贡献率是80%,故A错;

对于B:由独立性检验知识知两个变量的2×2列联表中对角线上数据的乘积相差越大,说明这两个变量有关系成立的可能性就越大,故B错;

对于C:用相关指数R 2 来刻画回归效果,R 2 越小,则残差平方和越大,模型的拟合效果越好,故其不正确;

对于D:随机误差e是衡量预报精确度的一个量,它满足E(e)=0是正确的.

综上可知D正确,

故选D.1年前查看全部

- 求解一道关于决定系数的题在由n=30的一组样本估计的,包含3个解释变量的线性回归模型中,计算的多重决定系数为0.85,则

求解一道关于决定系数的题

在由n=30的一组样本估计的,包含3个解释变量的线性回归模型中,计算的多重决定系数为0.85,则调整后的多重决定系数为( )

A.0.8603 B.0.8389 C.0.8655 D.0.8327含羞草瀑布1年前1 -

ybxucn 共回答了16个问题

|采纳率87.5%D

说明如下:

R2=1-RSS/TSS

调整的R2=1-[RSS/(n-k-1)]/[TSS/(n-1)]

所以RSS/TSS=1-0.85=0.15

0.15*(30-1)/(30-3-1)=0.1673

1-0.1673=0.83271年前查看全部

- 一道计量经济学的题,已知三元线性回归模型估计的残差平方和为,样本容量为n=24,则随机误差项的方差估计量为(B)A.33

一道计量经济学的题,

已知三元线性回归模型估计的残差平方和为,样本容量为n=24,则随机误差项的方差估计量为(B)

A.33.33 B.40 C.38.09 D.36.36朵朵1781年前1 -

g5q0u5 共回答了21个问题

|采纳率81%残差平方和为多少?1年前查看全部

- 计量经济学分析计算题1.考虑如下回归模型: (Y和X都不为零)(1)这是线性回归模型吗?(2)怎样估计该模型?

计量经济学分析计算题

1.考虑如下回归模型:

(Y和X都不为零)

(1)这是线性回归模型吗?

(2)怎样估计该模型?

(3)随着X趋于无穷大,Y有怎么的变化?

(4)你能给出该模型可能适用的一个例子吗?

2.假设在下列模型中

确实序列无关.那么,如果我们假定

,并且使用了广义差分回归

将会出现什么情况?

4.设某商品的需求量(百件),消费者平均收入(百元),该商品价格(元).经Eviews软件对观察的10个月份的数据用最小二乘法估计,结果如下:(被解释变量为)

西北ww1年前1

西北ww1年前1 -

水击石 共回答了19个问题

|采纳率84.2%这么久了 lz估计都不要了.1年前查看全部

- 一元线性回归模型的参数有多少个

nicole01231年前2

-

woundman 共回答了20个问题

|采纳率90%2个.1年前查看全部

- 线性模型的拟合效果p元线性回归模型中,可用哪个指标衡量模型拟合数据的效果?就是用最小二乘法原理求出的残差么?那总偏差平方

线性模型的拟合效果

p元线性回归模型中,可用哪个指标衡量模型拟合数据的效果?

就是用最小二乘法原理求出的残差么?那总偏差平方和呢?hx518091年前1 -

aOn_680 共回答了17个问题

|采纳率82.4%假设数据集合是

{yi,xi} i = p,

拟合直线方程为:y = w'.x + b

那么可以用方差:

v = ∑(yi - w'.xi -b)^2(从1到p求和)来衡量拟合效果,当然越小越好.

其中xi,w为p维列向量,y,yi为标量,.表示内积,'表示转置.

----------------------------------------------------

衡量效果的方法很多,我说的不过是最简单最常用的方法而已.

比如 v = ∑|yi - w'.xi -b|也可以用来衡量.||表示绝对值.

还有你所说的“总偏差平方和”能不能尽量用式子表示出来?可能我对该术语的理解与你的不同1年前查看全部

- 计量经济学统计检验方法的选择.一元线性回归模型中,统计检验中的可决系数检验、t检验、置信区间检验,在检验时候,三种方法任

计量经济学统计检验方法的选择.

一元线性回归模型中,统计检验中的可决系数检验、t检验、置信区间检验,在检验时候,三种方法任选其一还是必须都得检验呢?小小99811年前1 -

guojun0907 共回答了18个问题

|采纳率94.4%在一次抽样中,参数的估计值与真值的差异有多大,是否显著,这都需要进一步进行统计检验,也就是你上面提到的三种方法,因此,这三个方面都要进行检验的!1年前查看全部

- 计量经济学,一元线性回归模型基本假设中,为什么样本方差的极限为非零有限常数,能够排除时间序列数据

计量经济学,一元线性回归模型基本假设中,为什么样本方差的极限为非零有限常数,能够排除时间序列数据

现持续上升或下降的变量作为解释变量

其中的假设是这样的∑(Xi-X的平均数)²÷n→Q, n→∞

情升阳1年前1 -

dd0 共回答了20个问题

|采纳率90%应该跟大数定律有关1年前查看全部

- 只能采用最小二乘法对一元线性回归模型进行参数估计.这句话错哪里?

只能采用最小二乘法对一元线性回归模型进行参数估计.这句话错哪里?

一元线性回归模型进行参数估计的方法有多少种?milangirl1年前1 -

爱的懦弱 共回答了19个问题

|采纳率84.2%一元线性回归模型中参数估计的方法有最小二乘法、最小一乘法、全最小一乘法等多种.

最小二乘法是最常用的的方法.1年前查看全部

大家在问

- 1如图,已知直线y=[1/2]x+2分别交x轴、y轴于点B、A,以AB为边在第二象限作正方形ABCD.

- 2判断物理性质和化学性质的依据是什么

- 3那只熊猫的名字叫林林英语有哪几种翻译

- 4I have taken many photos in Beijing.I have visited the Great

- 5甲乙两种同样材料制成的保险丝.甲乙两种同样材料制成的保险丝,直每径分别为d1=0.5mm和d=1mm,熔断电流分别为2A

- 6口校从0:00上早操到66:左0放学,下午从6左:00开始上课到67:l0放学,这一天在校时间是多少6时?

- 7As a rule,readers(allow)____to take dictionaries out of the

- 8青春期是人的“黄金时期”.进入青春期后,生理和心理都会发生很大变化.下列关于青春期的说法,正确的是( ) A.形成两性

- 9(2014•宜春模拟)如图所示茎叶图记录了甲、乙两组各三名同学在期末考试的数学成绩,乙组记录中有一个数字模糊,无法确认.

- 10英语翻译除了专业知识学习外,业余时间,我还非常喜欢与朋友踢足球,打乒乓球,打篮球.生命在于运动,运动能使一个人精力充沛,

- 11客观事实是什么意思?

- 12求下列方程所确定的函数y=y(x)的二阶导数:y=1+xe^y

- 131.你从课文中领悟到生命的本质是什么?生命的规律又是怎样的? 2.“一江春水”和“一棵小树”分别经

- 14there's been a noticeable improvement in her handwriting.

- 15“ be+to do ”的用法知多少