纳税人与负税人的关系是

spyman0012022-10-04 11:39:541条回答

spyman0012022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

ahnust 共回答了14个问题

ahnust 共回答了14个问题 |采纳率78.6%- 联 系 都是承担纳税义务的法律主体是承担纳税义务的经济主体.纳税人自己负担税款时,纳税人即负税人; 纳税人自己负担税款时,纳税人即负税人;纳税人将税款转嫁给他人时,则不是负税人. 纳税人将税款转嫁给他人时,则不是负税人.

- 1年前

相关推荐

- 某一般纳税人企业购进材料一批,取得增值税专用发票注明材料进价为50000元,增值税税额为8500元,另外支付运费3000

某一般纳税人企业购进材料一批,取得增值税专用发票注明材料进价为50000元,增值税税额为8500元,另外支付运费3000元,支付装卸费500元,运费以7%的扣税率计算进项税额.

该批材料的采购成本为()

A.50000 B.53500 C.53290 D.58500

答案是(C)tuohuang991年前1 -

圣西罗G8 共回答了19个问题

|采纳率100%增值税进项税额8500不含在材料进价50000元内,可抵扣.运费3000元包含了7%的进项税额:3000*7%=210元可抵扣.该批材料的采购成本为:50000+(3000-210)+500=53290元1年前查看全部

- 单项选择题某企业2011年2月销售给一般纳税人货物,开具增值税专用发票的销售额10万元,

单项选择题某企业2011年2月销售给一般纳税人货物,开具增值税专用发票的销售额10万元,

同时向购买方收取运输费、包装费等合计7万元,增值税税率为17%.则该企业2月的应纳增值税销项税额为( )万元.A.1.7 B.2.89 C.2.47 D.2.72选什么?2.72

怎么办呢?抱着美人归1年前1 -

wuguoling7771 共回答了19个问题

|采纳率84.2%1、销售额10万元为不含税金额:

10*17%+7/(1+17%)*17%=2.72万元

2、销售额10万元为含税金额:

(10+7)/(1+17%)*17%=2.47万元1年前查看全部

- 关于税收的题目某纳税人在同一纳税年度从甲乙两国取得应税收入,其中:在甲国一公司任职,取得工资收入96000远(平均每月8

关于税收的题目

某纳税人在同一纳税年度从甲乙两国取得应税收入,其中:在甲国一公司任职,取得工资收入96000远(平均每月8000元)因提纲一项专利技术使用权,一次取得特许权使用费收入90000元,该两项收入在两国交纳个人所得税16200元;在乙国出版著作,获得稿酬收入(版税)48000元,并在乙国缴纳该项个人所得税5500元,计算他回国是否要补税?

true014821年前1 -

雪候鸟3 共回答了24个问题

|采纳率87.5%假设是2007年,因为2008年计算工资的个人所得税时有两个扣除标准。

甲国工资应缴纳税收 ((8000-1600)*20%-375)*12=10860

甲国特许权使用费应纳税 90000*(1-20%)*20%=14400

甲国应补税10860+14400-16200=9060

乙国应纳税 48000*(1-20%)*20%*70%=5376

53761年前查看全部

- 判断题:实行定期定额缴纳税款的纳税人,可以实行简并征期等申报纳税方式 .

爱F1的速度1年前1

-

sigarron 共回答了16个问题

|采纳率87.5%是对的.

实施细则第三十六条规定:“实行定期定额缴纳税款的纳税人,可以实行简易申报、简并征期等申报纳税方式”,这里所称“简易申报”1年前查看全部

- 税收具有强制性、无偿性、固定性三个基本特征,税收的“三性”集中体现了税收的( ) A.法律确定性 B.对纳税人的不返还

税收具有强制性、无偿性、固定性三个基本特征,税收的“三性”集中体现了税收的( )

A.法律确定性 B.对纳税人的不返还性 C.无条件性 D.权威性 xishanzaiqi1年前1 -

欲泣还颦 共回答了18个问题

|采纳率88.9%D

税收的三个特征都说明其不可抗拒性,体现了税收的权威性,D项正确。A、B、C三项内容都只说了其中的一个方面,而不是三者的共同体现。1年前查看全部

- 某食品厂(一般纳税人)2009年4月外购原材料一批10000千克,增值税专用发票上列示的增值税额为3400元,在运输途中

某食品厂(一般纳税人)2009年4月外购原材料一批10000千克,增值税专用发票上列示的增值税额为3400元,在运输途中因管理不善被盗1000千克,运回后加工成果酱3000千克,其中2200千克用于直接销售,300千克用于发放企业职工福利,500千克因管理不善被盗,则该食品厂当月允许抵扣的进项税额是多少

纯纯欲动01年前1 -

番茄熊 共回答了16个问题

|采纳率75%在运输途中因管理不善被盗1000千克分担进项税额340 应转出;

加工成果酱3000千克,每克分担进项税额 (1000-340)÷3000=1.02

500千克因管理不善被盗 应转出进项税额 1.02×500=510

300千克用于发放企业职工福利 视同销售应记销项税额

该食品厂当月允许抵扣的进项税额是 3400-340-510=2550元1年前查看全部

- 多项选择题13、企业所得税法将企业所得税纳税人分为( )。 A、居民企业 B、本地企业 C、外地企业 D、非居

多项选择题13、企业所得税法将企业所得税纳税人分为( )。 A、居民企业 B、本地企业 C、外地企业 D、非居

多项选择题13、企业所得税法将企业所得税纳税人分为( )。

A、居民企业 B、本地企业 C、外地企业 D、非居民企业

hillsky20061年前1 -

你了吗 共回答了14个问题

|采纳率85.7%AD1年前查看全部

- 消费型增值税是指允许纳税人在计算增值税额时,从商品和劳务销售额中扣除当期购进的固定资产总额的一种增

若雨了1年前1

-

yin89790283 共回答了13个问题

|采纳率92.3%在以前购入固定资产时的增值税进项税额是要计入固定资产的账面余额中

现在的消费性增值税在购入固定资产时增值税的进项税额可以进行抵扣的1年前查看全部

- 编制下述业务的会计分录,2009年3月,H公司(一般纳税人)发生部分经济业务如下

编制下述业务的会计分录,2009年3月,H公司(一般纳税人)发生部分经济业务如下

1.3日,以银行存款购入A公司股票50 000股作为交易性金融资产管理,每股价格16元,同时支付相关税费4 000元。(5分)

2.31日,确认可供出售金融资产公允价值变动损失8 000元。(5分)

3.出售作为交易性金融资产核算的股票一批,收入45 000元,支付有关费用200元;该批股票账面价值30 000元,其中持有期内确认公允价值变动净收益8 000元。(10分)

4.委托银河证券公司以62万元购入面值60万元3年期债券一批计划持有至到期,票面利率5%,到期一次还本付息。相关税费略。(10分)

5.可供出售金融资产期末确认公允价值变动收益50 000元。(5分)

6.持有至到期投资本期确认应收利息50 000元,经查,该项利息于2011年2月债券到期时收取。(5分)

1.20×8年1月2日,甲公司购买了一批乙公司债券计划持有至到期。该债券为5年期,面值1 100万元。票面利率3%,实际付款961万元,到期一次还本付息,该债券投资按实际利率法确认投资收益,实际利率为6%。

2.甲股份有限公司有关投资业务的资料如下:(30分)

(1)20×8年3月1日,以银行存款购入A公司股票60 000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6 000元。

(2)20×8年4月20日,A公司宣告发放现金股利,每股0.5元,支付日为20×8年6月25日。

(3)20×8年6月25日,收到A公司发放的现金股利30 000元。

(4)20×8年12月31日,A公司股票市价为每股18元。

(5)20×9年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。

(6)计算该公司的投资收益。塘边荷1年前1 -

wwspires 共回答了15个问题

|采纳率86.7%1、借:交易性金融资产_A公司-成本50000*16

投资收益4000

贷:银行存款

2、借:公允价值变动损益-交易性金融资产变动损益8000

贷:交易性金融资产-A公司-公允价值变动8000

3、借:银行存款44800

交易性金融资产-公允价值变动8000

贷:交易性金融资产-成本30000

投资收益-交易性金融资产22600

投资收益200

同时结转借:投资收益-交易性金融资产8000

贷:公允价值变动损益-交易性金融资产变动损益8000

4、借:持有至到期投资-成本60

持有至到期投资-利息调整2

贷:银行存款62

5、借:可供出售金融资产-公允价值变动50000

贷:资本公积-其他资本公积500001年前查看全部

- 请用财政学的知识回答这道题,在一个完全竞争的市场上,政府决定对每瓶酒征收U元的税,纳税人为消费者,请用图示分析当需求毫无

请用财政学的知识回答这道题,

在一个完全竞争的市场上,政府决定对每瓶酒征收U元的税,纳税人为消费者,请用图示分析当需求毫无弹性和充分弹性时的税收负担.嗜睡的龟龟1年前1 -

qinxx888 共回答了12个问题

|采纳率91.7%毫无弹性和充分弹性都是极端情况,表示也是最简单的.但是我不知道怎么上传图.给你描述一下吧.

完全竞争的市场需求曲线,向右下方倾斜,供给曲线是斜率向上的曲线.政府收税之前,设均衡点是a,(p0,q0).画出来Q轴,P轴,需求曲线D、供给曲线S、均衡点.

先说需求没有弹性.意味着税收全部由消费者承担,均衡点在D上向左上移动,新的均衡点是b(p0+u,q1),线段bq1与p0a的交点是C,四个点构成的矩形p0 p0+u b c就是税收.要注意,实际消费者剩余损失的部分是梯形 p0 p0+u b a.三角形abc是消费者剩余的净损失.也就是说,由于政府税收,消费者剩余减少了梯形,但是税收只是矩形,消费者多损失了一个三角形的利益,政府也没拿到.这属于税收给消费者带来的超额负担.

需求充分弹性.意味着税收全部由生产者承担,供给意愿降低,市场成交价格不变,但对生产者来说,新的均衡价格为P0-u,均称产量为q2.设这个点为b.即是供给曲线S下移,与D相交于b.线段aq0与b p0-u的交点是C.梯形p0 a b p0-u就生产者剩余减少,矩形p0 a c p0-u就是税收.三角形ABC是生产者剩余的净减少.1年前查看全部

- 一般纳税人和小规模纳税人,用英语怎么说?

purplefile1年前2

-

long3227 共回答了17个问题

|采纳率76.5%一般纳税人:general taxpayer

小规模纳税人:small-scale taxpaye1年前查看全部

- 下列哪个不是个人所得税的纳税人

注定的漂泊1年前1

-

esao_252 共回答了18个问题

|采纳率100%问题看错了,答案应该是“有限公司 ”

有限公司肯定不是个人所得税的纳税义务人.

医院有可能是几个人合伙成立的,未成立公司(比如诊所类的),即属个人合伙企业,那就不缴企业所得税,得上个人所得税.1年前查看全部

- 判断题,扣缴义务人与纳税人在实质上是等同的!这是对还是错

斗转星移1011年前1

-

莱茵之星 共回答了18个问题

|采纳率83.3%当然是错的啊

扣缴义务人只是有义务把税款扣下来,上缴国库.你不是纳税人啊.

纳税人是实际承担税负的人.

两码事.1年前查看全部

- 纳税人与下列负有纳税义务的单位和个人不一致的有?A增值税B消费税C营业税D个人所得税

qiuape1年前1

-

天_灰灰 共回答了15个问题

|采纳率86.7%纳税人与下列负有纳税义务的单位和个人不一致的有?A增值税B消费税C营业税

这三种税,都是通过商品销售或提供劳务的形式转嫁给最终消费者了,但是税是企业或商家缴纳的1年前查看全部

- 下列项目中不属于我国企业所得税纳税人的是()?

下列项目中不属于我国企业所得税纳税人的是()?

A.个人独资企业

B.自然人合伙企业

C.股份有限公司

D.有限责任公司

E.个体工商业户科比的失误1年前1 -

永城人 共回答了20个问题

|采纳率85%AB1年前查看全部

- 运杂费的分摊率某企业为一般纳税人,增值税税率为17%。该企业按实际成本核算原材料。10月份,该企业向兴业物资公司同时购买

运杂费的分摊率

某企业为一般纳税人,增值税税率为17%。该企业按实际成本核算原材料。10月份,该企业向兴业物资公司同时购买A、B两种材料,其中A材料30件,单价3000元;B材料48件,单价2000元。A、B两种材料都有兴业物资公司代为运送,共发生运杂费9300元。假如该公司运杂费按照材料购买价值(不含增值税)进行分摊,请计算该批材料的运杂费分摊率和A、B材料应该分摊的运杂费。(运杂费不考虑增值税因素,单价不含税) 以及A,B材料的入库总成本

cara49271年前1 -

绿色栏杆 共回答了20个问题

|采纳率100%产品:30件*3000元=90000元

B产品:48件*2000元96000元

运杂费9300元

9300元/186000元=0.05元,

A产品运杂费90000元*.05元=4500元

B产品运杂费96000元*.05元=4800元

A产品的运杂费分摊率:4500/9300=48.4%

B产品的运费杂分摊率:4800/9300=51.6%1年前查看全部

- 对于“纳税人”正确的理解是 [ ]

对于“纳税人”正确的理解是 [ ]

①税法上规定的直接负有纳税义务的单位和个人

②纳税人是指缴纳税款的主体

③纳税人可以是法人,也可以是自然人

④是否成为纳税人的依据是税法的规定和企业或个人所处的经济地位A.①②③ B.①②④ C.②③④ D.①②③④ 9雁渡寒潭91年前1 -

bob1 共回答了22个问题

|采纳率77.3%D

本题考查的是纳税人。①②③④的说法都是正确的,所以选择D。1年前查看全部

- 会计从业题远光公司为一般纳税人,2011年6月1日“应交税费”总账科目贷方余额为86 000元。2011年6月1日部分明

会计从业题

远光公司为一般纳税人,2011年6月1日“应交税费”总账科目贷方余额为86 000元。2011年6月1日部分明细科目的余额如下:“应交税费—应交增值税”科目借方余额为28 600元,“应交税费—未交增值税”科目贷方余额为54 000元。远光公司2011年6月份发生的有关经济业务如下:

(1)5日,购人生产用原材料一批,增值税专用发票注明的价款为40 000元,增值税为6800元,材料已验收入库,货款用银行存款支付。

(2)8日,以银行存款上交上月未交增值税。

(3)15日,销售产品一批,金额为285 000元,增值税为48 450元,所有款项均以银行存款收讫。

(4)20日,因管理不善,损毁原材料一批,相应的增值税额为8 500元。(5)25日,用银行存款缴纳所得税10 000元。

(6)26日,用银行存款缴纳本月增值税20 000元。(7)30日,结转本月未交增值税。

下列表述正确的有( )。

A.“应交税费—应交增值税”科目6月份借方发生额为38 350元

B.“应交税费—应交增值税”科目6月份借方发生额为28 350元

C.“应交税费—应交增值税”科目6月份借方发生额为36 800元

D.“应交税费—应交增值税”科目6月份借方发生额为26 800元

不知道为啥选B 麻烦大神详细解说下

thouand1年前1 -

王可兴 共回答了20个问题

|采纳率80%会计从业考试大纲、各地报名通知、模拟考试系统,

会计从业、职称考试视频教程、电算化软件等更多相关信息,

点击我的百度用户名,查询用户资料或浏览我的百度空间即可见,考试必过。1年前查看全部

- 增值税计算题!某棉纺织厂为一般纳税人,2009年9月发生以下经济业务

增值税计算题!某棉纺织厂为一般纳税人,2009年9月发生以下经济业务

1.向农业生产者购进棉花,买价400000元

2.购进燃料动力200000元,增值税专用发票注明进项税额34000元

3.从小规模纳税人购进辅助材料一批,对方开具普通发票列明15000

4.为自营固定资产工程购进工程物资一批,增值税专用发票上注明500000,已支付的增值税额85000

5.本月销售产品销售额计1000000,该产品适用17%的税率

6.将本厂产品销售额200000作为投资,提供给联营单位

计算该厂当月应纳增值税额.并列出计算过程.xlp1231年前1 -

13102959678 共回答了19个问题

|采纳率89.5%1、购进农产品,其进项税额=400000*13%=52000;

2、购进燃料进项税额是34000;

3、从小规模纳税人处购买材料是没有进项税额的;

4、为工程购料,该工程是机器设备还是房屋建筑,如果房屋建筑则其进项税额是不能抵扣的,我认为是机器设备,可以抵扣进项税额85000;

5、销售产品其销项税额=1000000*17%=170000;

6、用产品对外投资的销项税额=200000*17%=34000;

该厂应纳增值税=34000+170000-85000-34000-52000=330001年前查看全部

- 一道销项税题某酒厂为一般纳税人,3月向一小规模纳税人销售白酒,开具普通发票上注明含税金额为93600元,同时收取包装押金

一道销项税题

某酒厂为一般纳税人,3月向一小规模纳税人销售白酒,开具普通发票上注明含税金额为93600元,同时收取包装押金2000元,此业务酒厂应计算的销项税额为多少元?

A.13600

B13890.60

C15011.32

D.15301.92

flora19831年前1 -

gqlmz125 共回答了26个问题

|采纳率88.5%此业务酒厂应计算的销项税额=(93600+2000)/(1+17%)*17%=13890.60元。

应该选B13890.601年前查看全部

- 运杂费的计算某企业为一般纳税人,增值税税率为17%.该企业按实际成本核算原材料.10月份,该企业向兴业物资公司同时购买A

运杂费的计算

某企业为一般纳税人,增值税税率为17%.该企业按实际成本核算原材料.10月份,该企业向兴业物资公司同时购买A,B两种材料,其中A材料30件,单价3000元;B材料48件,单价2000元.A,B两种材料都有兴业物资公司代为运送,共发生运杂费9300元.假如该公司运杂费按照材料购买价值(不含增值税)进行分摊,请计算材料的运杂费分摊率和A,B材料应该分摊的运杂费.天北海男1年前1 -

ff妹妹 共回答了21个问题

|采纳率90.5%A产品:30件*3000元=90000元

B产品:48件*2000元96000元

运杂费9300元

9300元/186000元=0.05元,

A产品运杂费90000元*.05元=4500元

B产品运杂费96000元*.05元=4800元

A产品的运杂费分摊率:4500/9300=48.4%

B产品的运费杂分摊率:4800/9300=51.6%1年前查看全部

- 求增值税税法问题计算题某商场为增值税的一般纳税人,因管理不善发生火灾,库存外购冰箱10台损失,每台零

求增值税税法问题计算题某商场为增值税的一般纳税人,因管理不善发生火灾,库存外购冰箱10台损失,每台零

某商场为增值税的一般纳税人,因管理不善发生火灾,库存外购冰箱10台损失,每台零售价1440,每台进价1000元(不含税),不得抵扣的进项额为( )不得抵扣的进项额为( )。求过程~~

happy绿色心情1年前1 -

微笑的拇指 共回答了17个问题

|采纳率94.1%借:待处理流动资产损益 11 700

贷:库存商品 10 000

应交税费——应交进项税(进项税额转出) 1 700

不得抵扣税额为 1700元(10000*0.17=1700)1年前查看全部

- 采购成本问题。【例题2·计算题】一般纳税人购进某国营农场自产玉米,收购凭证注明价款为65 830元,从某供销社(一般纳税

采购成本问题。

【例题2·计算题】一般纳税人购进某国营农场自产玉米,收购凭证注明价款为65 830元,从某供销社(一般纳税人)购进玉米,增值税专用发票上注明销售额300 000元,计算进项税额及采购成本。

【答疑编号911020702】

【解析】

进项税额=65830×13%+300000×13%=47557.9(元)

采购成本=65830×(1-13%)+300000=357272.1(元)

为什么30万是采购成本?

http://zhidao.baidu.com/question/400647000.html?quesup2&oldq=1 这有分

HNN_1231年前1 -

qiujiayuantysq 共回答了23个问题

|采纳率82.6%因为30万本身已经不含税了1年前查看全部

- 一般纳税人购买或者销售免税货物所发生的运输费用,不得计算抵扣进项税额这句话是什么意思

一般纳税人购买或者销售免税货物所发生的运输费用,不得计算抵扣进项税额这句话是什么意思

这是会计书里的一句话,但是我不太明白,这句话的意思是说购买免税农产品的运输费不得抵扣吗(我自己的理解啊)!那这个运费是不是就不能抵扣了啊!但是有道题不太明白想问问大家!

某食品厂为增值税一般纳税人,6月购进免税农产品的收购凭证上注明收购价为20000元,支付运输公司运费6000元,装卸费500,保险费100,并取得了运输公司开具的运输业专用发票.根据规定,该食品厂准予抵扣的进项税额为

答案是20000*13%+6000*7%

我就是不太明白为什么还要抵扣运费?要是按照那句话所说购进免税产品运费不就不扣了吗?还是我对那句话的理解有误!杭州休普基因1年前1 -

zhanghuaizhen 共回答了18个问题

|采纳率72.2%这个免税农产品和上面的免税货物不一样.

免税农产品只是针对农民朋友免税,对企业还是照章征税的.

免税货物是指增值税暂行条例中规定的零税率的商品.1年前查看全部

- 判断:纳税人是指税法上规定的最终负有纳税义务的单位或个人

leoleo5181年前1

-

元明辉 共回答了20个问题

|采纳率95%错

纳税人是税法上规定的直接负有纳税义务的单位和个人1年前查看全部

- 英语翻译总机构情况(由分支机构填写)名 称纳税人识别地址经营范围分支机构设置(由总机构填写)

yb7221年前1

-

snjscz 共回答了17个问题

|采纳率88.2%Head office information

(given by the affiliated agency)

Name

Taxpayer's registration number

Address

Scope of business

Set-up information of the affiliated agency (given by the head office)1年前查看全部

- 有关银行承兑汇票的一道习题某企业为增值税的一般纳税人,2002年10月1日销售商品,并于当日收到面值为100000元,利

有关银行承兑汇票的一道习题

某企业为增值税的一般纳税人,2002年10月1日销售商品,并于当日收到面值为100000元,利率为6%,期限6个月的银行承兑汇票一张。2003年1月1日购买原材料价款95000元,增值税16150元,将未到期银行承兑汇票背书转让,差额通过银行存款补齐。则转让时,应计入“银行存款”的金额为( )元。

(A)借记11150 (B)贷记11150 (C)借记9650 (D)贷记9650

解析:应付的金额=95000×(1+17%)-100000×(1+6%×3/12)=9650

请问,问什么要减去100000×6%×3/12,什么意思?

xiaojilin8881年前1 -

xw1212 共回答了20个问题

|采纳率85%95000*(1+17%)是表示购买原材料实际的应付账款

100000*(1+6%*3/12)是表示三个月后到2003.1.1时银行承兑汇票转让的金额

因为利率为6%是年利率,所以从2002.10.1到2003.1.1是100000*6%*3/121年前查看全部

- 会计业务处理题求解1. 某企业为一般纳税人,6月份发生如下经济业务:(1)销售产品200件,每件售价320元,成本200

会计业务处理题求解

1. 某企业为一般纳税人,6月份发生如下经济业务:

(1)销售产品200件,每件售价320元,成本200元,该企业采用交款提货销售方式。已将提货单和发票账单交给购货单位,并收到购货方转账支票存入银行。

(2)采用托收承付结算方式向外地销售一批产品,价款总额为50000元(不含增值税),产品成本为35000元,代垫运杂费1600元,已办妥托收手续。

(3)采用分期收款结算方式销售产品一批,价款600000元,分5个月收款,每月收取价款的20%,当月已收到20%的价款。该批产品成本为售价的75%。

(4)上年度售出的产品因质量问题发生退货,产品售价为15000元,增值税为2550元,成本为售价的70%,退回产品已经入库,并开出支票,退还货款和增值税。

(5)开出转账支票支付广告费5600元。

(6)计算结转本月的城市维护建设税8900元。

(7)计算结转本月的教育附加3000元。

(8)本月发生捐款支出为22000元,已用银行存款支付。

要求:根据上述经济业务,进行相关的会计处理。子木雨山1年前1 -

虫精 共回答了17个问题

|采纳率100%1、销货,收入=320*200/1.17=54700.85,销项税9299.15,成本40000

借:银行存款64000

贷:主营业务收入54700.85

应交税金——应交增值税——销项税额9299.15

月末结转成本

借:主营业务成本40000

贷:库存商品40000

2、货款总值50000*1.17=58500,其中增值税50000*17%=8500

借:应收账款58500

贷:主营业务收入50000

应交税金——应交增值税——销项税额8500

代垫运杂费

借:应收账款1600

贷:银行存款1600

月末结转成本

借:主营业务成本35000

贷:库存商品35000

3、销货,总值600000*1.17=702000,其中销项税102000

借:应收账款702000

贷:主营业务收入600000

应交税金——应交增值税——销项税额102000

收款702000*20%=140400

借:银行存款140400

贷:应收账款140400

月末结转成本600000*75%=450000

借:主营业务成本450000

贷:库存商品450000

4、退货,开红发票退货

借:应收账款 -17550

贷:主营业务收入 -15000

应交税金——应交增值税——销项税额 -2550

退款

借:应收账款17550

贷:银行存款

月末冲转成本15000*70%=10500

借:主营业务成本 -10500

贷:库存商品 -10500

5、付广告费

借:营业费用——广告费5600

贷:银行存款5600

6、借:主营业务税金及附加8900

贷:应交税金——城市维护建设税8900

7、借:主营业务税金及附加3000

贷:其他应交款——教育附加3000

8、借:营业外支出——捐款22000

贷:银行存款220001年前查看全部

- 对视同销售征税而无销售额的,首先应按纳税人同期同类货物的平均销售价格和最近时期的平 均销售价格计算销

对视同销售征税而无销售额的,首先应按纳税人同期同类货物的平均销售价格和最近时期的平 均销售价格计算销

对视同销售征税而无销售额的,首先应按纳税人同期同类货物的平均销售价格和最近时期的平

均销售价格计算销售额.( )

对 错风行者8881年前1 -

afanty_2000 共回答了16个问题

|采纳率93.8%错.

如果是增值税这么问,是对的.

但是如果是消费税的话,是错的,消费税有规定,视同销售无销售价格的,最高销售价格计算销售额.

这道题没有说是增值税是消费税,所以是错的.1年前查看全部

- 帮我做到题!2004年某一般纳税人购进的原材料发生非正常损失,其成本价85万元,其中免税农产品15万元,应转出的进项税是

帮我做到题!

2004年某一般纳税人购进的原材料发生非正常损失,其成本价85万元,其中免税农产品15万元,应转出的进项税是多少?

免税农产品部分 = 15 / (1 - 13%) * 13% = 2.24万元xq66661年前1 -

214148183 共回答了21个问题

|采纳率85.7%根据税法规定,题中:

免税农产品部分 = 15 / (1 - 13%) * 13% = 2.24万元

其他原材料部分 = (85 - 15) * 17% = 11.90万元

进项税额转出合计 = 2.24 + 11.90 = 14.14万元

关于补充问题.

根据税法规定,购进免税农产品准予按照买价的13%抵扣进项税额.

由此,抵扣进项税额后,计入货物成本的金额 = 买价 * (1 - 13%),则:买价 = 货物成本 / (1 - 13%).所以,进项税额 = 货物成本 / (1 - 13%) * 13%.1年前查看全部

- 税率的高低决定了纳税人应纳税额的大小,这句话对吗?

李循环20071年前1

-

xuyu551 共回答了23个问题

|采纳率95.7%不对.除了个人所得税外,增值税,营业税,企业所得税的税率都是固定的1年前查看全部

- 10.根据企业所得税法律制度的规定,下列项目中,纳税人在计算应纳税所得额时准予扣除

qqi1221年前1

-

陈碧旋 共回答了19个问题

|采纳率94.7%根据企业所得税法律制度的规定,下列项目中,纳税人在计算应纳税所得额时准予扣除的是( B ).

A. 罚金

B. 实际发生的合理的职工工资薪金

C. 税收滞纳金1年前查看全部

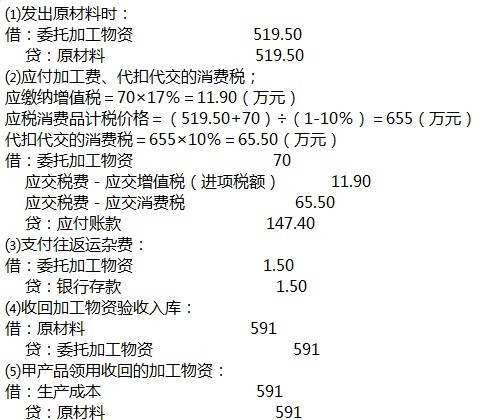

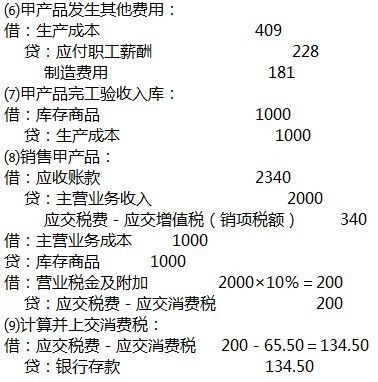

- A、B公司均为一般纳税人,增值税率为17%.A公司将生产应税消费品甲产品所需原材料委托B公司加工.5月10日A公司发出材

A、B公司均为一般纳税人,增值税率为17%.A公司将生产应税消费品甲产品所需原材料委托B公司加工.5月10日A公司发出材料实际成本为519.50万元,应付加工费为70万元(不含增值税),消费税率为10%,A公司收回后将进行加工应税消费品甲产品;5月25日收回加工物资并验收入库,另支付往返运杂费1.50万元,加工费及代扣代交的消费税均未结算;5月28日将所加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用200万元,福利费28万元,分配制造费用181万元;5月31日甲产品全部完工验收入库.6月5日销售甲产品一批,售价2000万元(不含增值税),货款尚未收到.要求:编制A公司有关委托加工材料及收回后的会计分录.

1-8个分录我都能看懂 但是第八个的营业税金开始 到第九个分录 我就不知道为什么了

题目没有说有营业税金及附加啊居处一段秋光1年前1 -

anncorleone 共回答了17个问题

|采纳率94.1%这一步是计提消费税,因为题目有写“应税消费品”,“消费税率为10%”.

第9步就是交消费税了.1年前查看全部

- 基础会计习题,在线等新华工厂为一般纳税人,增值税率为17%,2005年12月份发生以下有关经济业务。(1)4日,采购员王

基础会计习题,在线等

新华工厂为一般纳税人,增值税率为17%,2005年12月份发生以下有关经济业务。

(1)4日,采购员王明出差预借差旅费1500远,开除现金支票支付(暂借款在“其他应收款”中核算)。

(2)6日,向东方工厂购进下列原材料,已验收入库,货款尚未支付:

甲材料 1600千克 单价10元 计16000元

乙材料 800千克 单价16元 计12800元

合计 28800元

同时,以现金支付上述甲、乙材料运费480元,运达仓库的装卸费240元(运费和装卸搬运费按材料重要比例计入材料采购成本)。

(3)15日,以银行存款归还欠东方工厂材料款28800元。

(4)17日,从外地光明工厂购入材料价值11100元,计甲材料550千克,单价10元;乙材料350千克,单价16元,货款以银行存款支付,材料未到。

(5)20日,17日采购的材料运到,以现金支付运费180元,以银行存款支付装卸搬运费540元(远非和装卸班远非按材料重量比例计入材料采购成本)。

(6)23日,采购员王明出差归来,爆笑差旅费1350元,退回现金150元。

(7)31日,按入库材料的实际成本转账。

[要求]

(1)根据上列材料采购的经济业务,编制会计分录;

(2)等级“材料采购”和“原材料”总分类账户以及“材料采购”明细分类账户。

树下听风1年前1 -

iertew 共回答了14个问题

|采纳率92.9%(1)借:其他应收款-王明 1500

贷:银行存款 1500

(2)借:原材料-甲材料 16400

-乙材料 13120

贷:应付账款 28800

库存现金 720

(3)借:应付账款 28800

贷:银行存款 28800

(4)借:材料采购-甲材料5500

-乙材料5600

应交税费-应交增值税(进项税额)1887

贷:银行存款 12987

(5)借:原材料 -甲材料 5856.76

-乙材料 5963.24

贷:材料采购 11100

库存现金 180

银行存款 540

(6)借:管理费用 1350

库存现金 150

贷:其他应收款 1500

(7)借:生产成本 46818

贷:原材料-甲材料 22256.76

-乙材料 19083.24

总分类账

账户名称:材料采购

2005年 凭 证号 摘要 借方金额 贷方金额 借或贷 余额

月日

1217 材料采购 11100 借 11100

合计 11100 借 11100

总分类账

账户名称:原材料

2005年 凭 证号 摘要 借方金额 贷方金额 借或贷 余额

月日

1206 材料采购 29520 借 29520

20 材料采购 11820 借 41340

合计 41340 借 41340

会计科目: 材料采购-甲材料

2005年 凭 证号 收 入 发 出 结 存

月日 字号 数量单价金额 数量单价金额 数量单价金额

1217 购入 550 10 5500 550 10 5500

会计科目:材料采购-乙材料

2005年 凭 证号 收 入 发 出 结 存

月日 字号 数量 单价金额 数量单价金额 数量 单价 金额

1217 购入 350 16 5600 350 16 56001年前查看全部

- [判断题] 代收代缴,是指按照税法规定,负有扣缴税款义务的法定义务人,在向纳税人支付款项时

[判断题] 代收代缴,是指按照税法规定,负有扣缴税款义务的法定义务人,在向纳税人支付款项时

从所支付的款项中直接扣收税款的方式( )

A、正确

B、错误thucker1年前1 -

phoenix1_ 共回答了12个问题

|采纳率91.7%这题应该为B.

记得这题我在考呀呀网站上做过的,代扣代缴,是指按照税法规定,负有扣缴税款的法定义务人,在向纳税人支付款项时,从所支付的款项中直接扣收税款的方式.代收代缴,是指负有收缴税款的法定义务人,对纳税人应纳的税款进行代收代缴的方式.即由与纳税人有经济业务往来的单位和个人向纳税人收取款项时,依照税收的规定收取税款.1年前查看全部

- 某钢厂一般纳税人销售钢材23.4万元已开普通发票购进货物取得增值税进项税额1.4万元,求本月应纳增值税额多

某钢厂一般纳税人销售钢材23.4万元已开普通发票购进货物取得增值税进项税额1.4万元,求本月应纳增值税额多

税率是17%,求计算过程,公式,分录,娥眉小倪姑1年前1 -

chxd007 共回答了21个问题

|采纳率90.5%本月应纳增值税额=23.4/1.17*0.17-1.4=2万元1年前查看全部

- 某企业为一般纳税人,2月10日购入甲、乙材料一批,甲材料的数量为800千克,单价25元;乙材料的数量为1000

子夜幕1年前1

-

向日倾 共回答了13个问题

|采纳率84.6%借:材料采购21000 借:原材料 甲20000

应缴税金(进项 ) 3570 乙1000

贷:银行存款 24570 贷:材料采购210001年前查看全部

- 某食品制造公司(一般纳税人),12月从农民手中购入40吨大米,税务机关批准使用的收购凭证上注明收购金额为40000元.该

某食品制造公司(一般纳税人),12月从农民手中购入40吨大米,税务机关批准使用的收购凭证上注明收购金额为40000元.该食品公司将20吨大米用于本企业生产糕点,本月销售糕点取得不含税销售额50000元.将另外10吨人作为集体福利发给职工.则该食品公司当月应纳增值税税额为( )元.

答案是5900,50000*17%+10000*13%--(40000*13%-10000*13%)=5900.

我就是直接用40000*13%+50000*17%=13700

1、 那外课本明明不是说:将自产、委托加工的货物用于集体福利或个人销售,才视同销售呀?那这里的10吨不用算呀?为什么要算?

2、还有呀,刚开始买的时候,付款给农民40000元,不是要交增值税么?所以我才4万*17%呀,难道不对?

看了一楼的,有点明,也有点不明,那个进项税转出,是进项税减掉进项税转出,blusea1年前1 -

天心每一天 共回答了17个问题

|采纳率82.4%1、视同销售情况包含但不限于将自产、委托加工的货物用于集体福利或个人,还有10吨不知去向?

你指的这里的10吨是哪10吨?

2、收购农产品,可按收购金额的13%抵扣进项税额.其不是销项税.1年前查看全部

- 某大型公司是增值税的一般纳税人,购货均能取得增值税专用发票.为促销欲采用三种形式:一是商品七折销售,二是购物满200元赠

某大型公司是增值税的一般纳税人,购货均能取得增值税专用发票.为促销欲采用三种形式:一是商品七折销售,二是购物满200元赠送60元的商品(成本为40元,均为含税价).三是购物满200元,返还60元的现金.假定该商品销售利润率为40%,销售额为200的商品的其成本为120.消费者同样购买200元的商品,仅考虑增值税负担时,对于该商场选择哪种方式最为有利呢?为什么?分析

躲在床上灌水1年前1 -

yongyuanjd 共回答了27个问题

|采纳率88.9%应该是第二个方法来说最为有利,方式一:收入200*0.7=140元,销项税=140/1.17=119.66*0.17=20.34,销售利润率=(140-120)/140=14.28%,销售利润20元

方式二:收入为200+60=260,销项税=260/1.17=222.22*0.17=37.78,销售利润率=【(200-120)+(60-40)】/260=(80+20)/260=38.46%,销售利润100元

方式三:收入200元,销项税=200/1.17*0.17=20.06/.销售利润率=(200-120-60)/200=10%,销售利润20元.

从增值税负担来说,第二种方式最好,负担最小,销售利润能达到100元,实际增值税为37.78元,而第一二方式,销售利润都小于增值税额了,负担重,这是显而易见的了.1年前查看全部

- 会计选择题下列选项中,可以选择按小规模纳税人标准纳税的有( )。 A.年应税销售额未超过一般纳税人认定标准,但会计核算

会计选择题

下列选项中,可以选择按小规模纳税人标准纳税的有( )。

A.年应税销售额未超过一般纳税人认定标准,但会计核算健全的零售型企业

B 年应税销售额超过小规模纳税人标准的其他个人

C.年应税销售额超过小规模纳税人标准的非企业性单位

D.年应税销售额超过小规模纳税人标准的不经常发生应税行为的企业

个人感觉B选项也是的,可是答案里没有B,所以有些疑惑。

cckaa1年前1 -

簟_秋 共回答了16个问题

|采纳率93.8%您好,B选项确实是正确的。可能是答案有问题吧~

《增值税暂行条列实施细则》第二十九条“年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税”。1年前查看全部

- 请高手帮忙要详细的解题过程某童装厂(一般纳税人)当月购进原料,取得增值税专用发票上注明销售额80000,后将其委托另一服

请高手帮忙要详细的解题过程

某童装厂(一般纳税人)当月购进原料,取得增值税专用发票上注明销售额80000,后将其委托另一服装厂加工成棉服,取得对方开具的增值税专用发票上注明增值税5100元,当月收回并全部售给一小规模商业批发企业,开具普通发票上注明销售额为152100元,其应纳增值税额为( ).

A、3400元 B、—1700元 C、680元 D、4600元

没文化的右手1年前1 -

喝啤酒的筷子 共回答了14个问题

|采纳率100%答案A

进项税=13600+5100=18700元.

销项税=152100/1.17*17%=22100元.

应纳增值税=22100-18700=3400元.1年前查看全部

- 在计算营业税应纳税额时,纳税人的营业额超过起征点的,仅就超过起征点的部分征税.

在计算营业税应纳税额时,纳税人的营业额超过起征点的,仅就超过起征点的部分征税.

判断对错,大家都说错,请问错在哪里,yzfx071年前1 -

lyz_1982_ren 共回答了20个问题

|采纳率90%错误.

超过起征点的部分,全额征税.1年前查看全部

- 1.某电器专卖店(一般纳税人)2002年8月发生下列购销业务:

1.某电器专卖店(一般纳税人)2002年8月发生下列购销业务:

(1)销售空调机300台,每台3000元(含增值税),商场泥人负责安装,每台收取安装费200元

(2)采取有奖销售方式销售电冰箱100台,每台2800元(含增值税);奖品为电子石英手表,市场零售价格200元,共计送出50只电子石英手表;

(3)收取客户购买20台空调机的预付款40000元,每台3000元(含增值税),按60000元金额开具普通发票,因供货商的原因本期未能向客户交货;

(4)将本商场自用两年的小汽车一辆,账面原价160000元,已提折旧30000元,以140000元的价格售出;

(5)销售给某使用单位空调机10台,已开具增值税专用发票注明价款27000元,同时支付该单位采购员回扣1000元;

(6)购进空调机200台,取得增值税专用发票注明价款420000元,贷款已支付;另支付运输费20000元,运输企业开具的货票上注明运费15000元,建设基金1000元,装卸费2000元,保险费2000元;

(7)购进电冰箱150台,取得增值税专用发票注明价款300000元,因资金周转困难只支付厂商70%的货款,余款在下月初支付;因质量问题,退回从某冰箱厂上期购进电冰箱20台,每台出厂单价价税合计2340元,并取得厂家开具的红字发票和税务机关的证明单.

9月初,该专卖店增值税申报情况如下:

当月进项税额=(420000+300000)×17%+20000×7%=123800(万元)

当月销项税额=[(300×3000)/(1+17%)+(27000-1000)]×17%+[(100×2800—50×200)/(1+17%)]×17%=171419.99(万元)

当月应纳增值税额=171419.99—123800=47619.99(万元)

要求:请依据《增值税暂行条例》及有关规定,指出该专卖店当月增值税申报是否正确?如有错误请指出错误之处?并正确计算应纳增值税.

2万利公司2000年实现利润200万元,l至12月份公司经税务机关同意每月按去年应纳所得税额的l/12预缴企业所得税,年终结算,多退少补.1999年该企业实现利润l60万元.该公司在年终汇算清缴时应补缴多少所得税款,meinvdiandian1年前1 -

t300 共回答了21个问题

|采纳率85.7%第一题我就分步把正确答案写一下,其他的你自己再看看(1)空调安装费属于增值税混合销售中的价外费用,应一并计入销售额结算销项税额销项税额=(300×(3000+200))/1.17 ×17%=139487.18(2)有奖销售或者买赠的销...1年前查看全部

- 一般纳税人的增值税额在计算企业所得税应纳税额时,怎么处理.比如外...

一般纳税人的增值税额在计算企业所得税应纳税额时,怎么处理.比如外...

一般纳税人的增值税额在计算企业所得税应纳税额时,怎么处理.比如外购原材料,增值税51万,答案减去51,而在接受捐赠时,又要加上51.goldensun5031年前0 -

共回答了个问题

|采纳率

- 案例三 某制药厂(一般纳税人)主要生产各类药品,2006年4月至5月发生如下经济业务:(1) 4月份销售应税药品

案例三 某制药厂(一般纳税人)主要生产各类药品,2006年4月至5月发生如下经济业务:(1) 4月份销售应税药品

某制药厂(一般纳税人)主要生产各类药品,2006年4月至5月发生如下经济业务:

(1) 4月份销售应税药品,收到货款20000元(含税),由本厂运输部门运输,收到运费3400元;其中建设基金1200元,装卸费300元.

(2)4月份外购生产用材料取得增值税专用发票注明税金8500元,已验收入库.支付运费1200元(有货票),其中建设基金100元,装卸费200;运费900元.

(3)5月份销售免税药品一批,价款150000元(不含税),动用外购原料成本28000元,其中,含购货运费930元(有货票)另支付运输公司运输免费药品的运费700元(有货票)

(4) 5月份销售应税药品1000000元(不含税)

(5)5月份外购应税产品包装物取得增值税专用发票上注明税款5000元,支付产品说明书加工费2000元,取得专用发票上注明税款340元.

要求:

计算该药厂4月、5月增值税税额.luoqjun19861年前1 -

apple_lynn 共回答了18个问题

|采纳率94.4%(1)4月份纳税情况:

销项税额=[(20000+3400) ÷ (1+17%)] × 17% =3400(元)

进项税额=8500+(900+100) × 7%=8570(元)应纳增值税=3400-8570=-5170(元)

4月未抵扣完的增值税额为5170(元),留抵5月份继续抵扣.

(2)5月份纳税情况:

销项税额=1000000 × 17 %=170000(元)

进项税额=5000+340-(28000-930)× 17%-930÷(1-7%)×7%=668.1(元)

5月应纳增值税=170000-668.1-5170=164161.9(元)1年前查看全部

- 英语翻译随着我国社会主义市场经济体制的建立和完善,纳税筹划成为纳税人合理节约生产成本、提高竞争力的重要手段之一.由于企业

英语翻译

随着我国社会主义市场经济体制的建立和完善,纳税筹划成为纳税人合理节约生产成本、提高竞争力的重要手段之一.由于企业通过纳税筹划能在合理合法的前提下提高企业税后收益,因而必将有越来越多的企业所选择和运用这种策略.虽然在我国,企业纳税筹划的研究才刚刚起步,但是势必得到前所未有的发展.

本文在分析国内外企业纳税筹划研究现状的基础上,从纳税筹划的概念入手,论述了企业进行纳税筹划的合法性、整体性及目的性等原则,提出了纳税人开展纳税筹划的理论依据及意义.本文着重分析了纳税人实施纳税筹划策略的思路、具体途径以及在其纳税筹划过程中应注意的事项,为纳税人进行纳税筹划提供操作性、实质性的指导;之后通过分析和讨论A公司的纳税筹划案例,对不同筹划方案所产生的实际效果进行分析和对比,说明了合理纳税筹划在给企业带来可观的经济效益的同时,对促进国家相关法制建设、推动整个社会经济的发展也有一定的促进作用.

本文是站在企业的角度,从合法合理的原则出发,对企业纳税筹划策略进行分析的.通过本文的分析,旨在为纳税人纳税进行合理筹划提供一定的理论和实践指导作用,将纳税筹划引入到企业的日常经营活动中,为企业成功地减轻税负,实现企业利益最大化提供借鉴和帮助.泰阳1年前1 -

韩kk英勇无畏 共回答了20个问题

|采纳率85%Along with our country socialist market economy system, establish and perfect the tax planning become reasonable save taxpayer production cost, improve competitiveness and one of the important means. Because enterprise through the tax planning can legally in the premise of after-tax income, thus improve the enterprise there will be more and more enterprises choose and use this strategy. Although in our country, the enterprise tax planning research has just started, but certainly will get unprecedented development.

Based on the analysis of the domestic and foreign enterprises pay tax to plan based on the present research, from the concept of tax planning, this paper discusses that the enterprise to pay tax to plan, integrity and the legitimacy of the purpose and principle, puts forward the taxpayers pay tax to plan and carry out the theoretical basis and significance. This paper focuses on analyzing the taxpayers pay tax to plan and implement the strategy of thought, concrete ways in its tax planning process and matters needing attention in for a taxpayer to pay tax to plan, provide operational, substantial guidance; After the analysis and discussion of A company's tax plans of different planning scheme case, the practical effect produced by analyzing and comparing the reasonable that tax planning in brings to the enterprise considerable economic benefit, and to promote national related legal system construction, promote the development of social economy also to have certain stimulative effect.

This paper is to stand in the point of view of the enterprise, from legal and rational principle, to the enterprise pay tax to plan and the analysis of the strategy. Through the analysis of this paper, aiming at taxpayers pay taxes provide certain reasonable planning theory and practice directive function, will pay tax to plan into the enterprise's daily activities, successfully reduce the tax burden for the enterprise, the realization enterprise benefit maximization of reference and help.1年前查看全部

- 某一般纳税人,某月生产销售乙类啤酒400吨,每吨出厂价格2800元;乙类啤酒的适用消费税税率220元/吨

某一般纳税人,某月生产销售乙类啤酒400吨,每吨出厂价格2800元;乙类啤酒的适用消费税税率220元/吨

则应纳消费税额为多少元?计算要有公式急……liubaomin1年前1 -

ff5wdg4 共回答了19个问题

|采纳率100%根据《消费税税目税率表》规定:乙类啤酒税率为每吨220元,实行从量计征,故;

应纳消费税=400*220=88000元1年前查看全部

- 企业地税年纳税额10万元,营业额需要多少?企业是一般纳税人的生产性企业.

琴心剑胆8101年前1

-

tt110tt 共回答了15个问题

|采纳率100%10万都是哪些税,生产型企业交增值税,在地税交附加税费.

附加税费交够10万的话,以增值税为基数--城建7%,教育附加3%,地方附加 2%,

增值税的附加税费是 12%

10/0.12=84万,即增值税缴纳 84万,附加税费为 10.08万.

供参考.1年前查看全部

- 某汽车厂为一般纳税人,某月生产一批轮胎,向外销售取得含税收入额88万元;接受某汽车厂委托加工特制轮胎一批,耗费材料26万

某汽车厂为一般纳税人,某月生产一批轮胎,向外销售取得含税收入额88万元;接受某汽车厂委托加工特制轮胎一批,耗费材料26万元,收取加工费14万元,无同类产品的销售价格.计算本月企业应缴纳的消费税及应代扣代缴的消费税.(轮胎消费税税率3%)

(1)消费税额=88÷(1+17%)×3%=2.26(万元)

(2)代收代缴消费税额=(26+14)÷(1-3%)×3%=1.24(万元)妖之余孽1年前1 -

天籁之蝇 共回答了18个问题

|采纳率83.3%OK1年前查看全部

大家在问

- 1如下图,直角梯形ABCD的上底是5厘米,下底是8厘米.等腰三角形EDC的腰是5厘米,高是4厘米,并把三角形EDC

- 2一个长40cm,横截面是正方形的长方体,如果长增加5cm,表面积就增加80cm²,求原来长方体表面积.

- 314.应用金属活动性顺序能帮助我们进一步学习金属性质.

- 4四年级《暑假生活》P20语文“小试牛刀”作文

- 5(2010•浙江)设0<x<[π/2],则“xsin2x<1”是“xsinx<1”的( )

- 6假设星型和三角形连接对应端子具有相同的的电压,为什么等效于流入对应端子的电流相等

- 7如图所示,已知多面体ABCDEF,平面ADEF⊥平面ABCD,ABCD为直角梯形,且AB//CD,AB⊥AD,AB=AD

- 8()到了鲈鱼捕捞开放日,()可以钓鱼了用什么关联词.

- 9A doctor can expect to be called at any hour of the day or n

- 10英语回答别人never mind原谅时应该怎么说?

- 11A:Why doesn't Cindy come with us to the park?B:She has ____

- 12已知:如图所示,一次函数有y=-2x+3的图象与x轴、y轴分别交于A、C两点,二次函数y=x 2 +bx+c的图象过点C

- 13---I find reading comprehension the hardest in learning a fo

- 14my dream作文我的梦想是当一位著名的设计师你们帮我写一份英语作文!要简短!是初中生写的``

- 15首字母填空:He was good at c_____ and she ate a lot.