它的分录 借:未分配利润 贷:盈余公积 为什么是贷盈余公积?所有者权益的贷方不不是记增加吗?

xyghero2022-10-04 11:39:541条回答

xyghero2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

沉默者 共回答了20个问题

沉默者 共回答了20个问题 |采纳率85%- 很高兴为你回答问题!

解析:

这笔处理是所有者权益内部的调整处理,也就是将未分配利润,进行分配的过程,盈余公积分为两部分,一是法定盈余公积,另一部分是任意盈余公积.法定盈余公积是法律规定,企业应当在以净利润的10%来计提法定盈余公积,是为了防止企业过度的分配红利,而使企业缺失必须的发展与维持正常经营的资金支持,也为了保护有关债权人与企业职工的利益等方面的权益,而规定的强制性的手段.任意盈余公积是企业自主决定或确认应计提额.

以上分录的意思,就是企业的未分配利润减少,同时增加了企业的盈余公积,也就是说,企业将一部分未分配利润转到了盈余公积中了,这就是计提盈余公积的涵义与处理.

如果还有疑问,可通过“hi”继续向我提问! - 1年前

相关推荐

- 做出分录,并列出计算过程2×11年1月1日,A公司以银行存款取得B公司30%的股权,初始投资成本为2 000万元,投资时

做出分录,并列出计算过程

2×11年1月1日,A公司以银行存款取得B公司30%的股权,初始投资成本为2 000万元,投资时B公司各项可辨认资产、负债的公允价值与其账面价值相同,可辨认净资产公允价值及账面价值的总额均为7 000万元,A公司取得投资后即派人参与B公司生产经营决策,但无法对B公司实施控制。B公司2×11年实现净利润800万元,A在2×11年6月销售给B公司一批存货,售价为500万元,成本为300万元,该批存货尚未对外销售,假定不考虑所得税因素,A公司2×11年度因该项投资增加当期损益的金额为( )万元。

A.180

B.280

C.100

D.200

y4422292701年前1 -

zhangjugan 共回答了21个问题

|采纳率90.5%本题应该按权益法进行核算:

2011.1.1

借:长期股权投资-B公司 7000*30%=2100万元

贷:银行存款 2000万元

营业外收入 100万元

2011实现800万利润应抵消内部交易的200万利润。

借:长期股权投资-损益调整(800-200)*30%=180万元

贷:投资收益 180万元。

故,应选答案B1年前查看全部

- 请帮我做一下这道题的分录A has an accounting year-end of 31 December. The

请帮我做一下这道题的分录

A has an accounting year-end of 31 December. The following data is for the first 3 years of his trading

2006 trade receivables at end of year $37000

irrecoverable debts not yet written off: $1000

2007 trade receivables at end of year $48000

irrecoverable debts not yet written off: $2000

2008 trade receivables at end of year $40500

irrecoverable debts not yet written off: $25000

each year, A makes an allowance for receivables of 5% of trade receivables remaining on the books after the deduction of irrecoverable debts

谁能帮我做一下这道题的分录啊...

题目给的账户是irrecoverable debts

和allowance for receivablespinkkyyee1年前2 -

117550472 共回答了11个问题

|采纳率100%根据题目要求每年要先write off irrecoverable debts(就是bad debts)然后再用allowance method 计提allowance for receivables

2006 bad debt expense(就是irreboverable debts) 1000

accounting receivable 1000

bad debt expense(37000-1000)*.05 1800

allowance for doubtful accounts 1800

2007 bad debt expense 2000

accounting receivable 2000

bad debt expense(46000*.05-1800) 500

allowance for doubtful accounts 500

2008 bad debt expense(38000*.05-2300) 2500

accounting receivable 2500

allowance for doubtful accounts 400

bad debt expense 400

注:最后一年那25000怀疑你多写了一0就当2500算了,刚好挺整,要没错你也以此类推吧~1年前查看全部

- 填制会计凭证时,销售产品同时结转成本这两个分录是否采用分数编号法来填制

填制会计凭证时,销售产品同时结转成本这两个分录是否采用分数编号法来填制

这两个分录是附注说明原始凭证在第几号 还是直接采用分数编号呢?还是写在一张凭证上呢?

比如

借:银行存款

贷:主营业务收入

另一个是

借:主营业务成本

贷:库存商品

这两个的编号是第1 1/2号和第1 2/2号还是 第1号 第2号电脑dd机1年前1 -

星际边缘的梦 共回答了12个问题

|采纳率83.3%如果分录是写在一张(即销售和结转成本写在同张)凭证上的编号是第1 1/2号和第1 2/2号

如果分录是分开写在二张(即销售写一张,结转成本另写一张)凭证上的编号是第1号 第2号1年前查看全部

- 小红录入一份文件,如果每分钟录入80个字,那么要12分,如果每分录60字,那要几分钟?用比例解答

xhkuan1年前1

-

kg999 共回答了1个问题

|采纳率100%80:12=20:31年前查看全部

- 合并报表 调整数 是指?抵消分录上,不管借方或是贷方分录的抵消数额的合马?

徐老五1年前1

-

Google测试员4579 共回答了12个问题

|采纳率83.3%就是将母公司与子公司加总后,在这个汇总数据基础上,编制的合并报表调整分录中,将相关涉及到报表各项目的调整分录金额汇总后的金额.

比如:

抵销子公司之间往来账款:

借:应收账款——a 100 000

贷:应付账款——B 100 000

抵销母公司和子公司之间往来账款

借:应收账款——C 32 000

贷:应付账款——D 32 000

则:在合并报表应收项目上,应调减:132 000元,同理,应调减应付账款132 000元.1年前查看全部

- 有高手能做一下这道题的分录吗??

有高手能做一下这道题的分录吗??

甲公司有关业务如下:

(1)3月2日,购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(2)3月31日该股票在证券交易所的收盘价格为每股7.70元。

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(4)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

lyfforever1年前1 -

wing8023 共回答了14个问题

|采纳率92.9%1.借:交易性金融资产——成本 800

投资收益 2

贷:其他货币资金——存出投资款 802

2.借:公允价值变动损益 30 (800-100×7.7)

贷:交易性金融资产——公允价值变动 30

3.借:交易性金融资产——公允价值变动 40 (8.1×100-7.7×100)

贷:公允价值变动损益 40

4.借:银行存款 825

贷:交易性金融资产——成本 800

——公允价值变动 10

投资收益 15

借:公允价值变动损益 10

贷:投资收益 101年前查看全部

- 去年12月份本年利润(亏损)若不想结转到下一年1月份的话怎么做分录

as778771年前1

-

260284109 共回答了24个问题

|采纳率91.7%去年的本年利润无论盈利亏损,都要结平的.

亏损的话:

借:利润分配——未分配利润

贷:本年利润

将亏损转入利润分配的借方,扣减资产负债表上未分配利润年初余额.1年前查看全部

- 请问,这道题怎么做,请写下分录

Conession1年前1

-

wwb7091 共回答了19个问题

|采纳率89.5%在五月底的应收账款的总金额应该是1500+1000-500=2000万元。计提的坏账;2000*2%=40万元1年前查看全部

- 计划成本法,暂估入账,题目分录怎么写

计划成本法,暂估入账,题目分录怎么写

A企业购买甲材料的计划成本是150元/吨

1)3月10日,购入甲材料700吨,验收入库,发票尚未收到.

2)3月20日,收到发票,上面标明价款75000元,增值税税率17%长作岭南人1年前2 -

神之徒 共回答了22个问题

|采纳率95.5%1)3月10日,购入时因不知确切价格可不记帐,如到月底仍未收到发票可暂估入账.

2)3月20日,收到发票时,借:物资采购75000

应交税金—应交增值税(进项税额)12750

贷:银行存款(或应付账款)87750

借:原材料105000

贷:物资采购75000

材料成本差异30000

产生的材料成本差异在材料出库时再分摊.

比如领用了100吨,应负担差异4285.71元:

借:生产成本 10714.29

材料成本差异 4285.71

贷:原材料 15000

(实际操作中的差异是按加权平均计算的1年前查看全部

- 用现金支付销售过程中的运费800元,怎么写分录.求解?

4994572531年前1

-

独爱LP 共回答了20个问题

|采纳率95%借:销售费用—运费,800

.贷:库存现金,8001年前查看全部

- 一道持有至到期投资分录,急2014年1月7日,甲公司支付价款500万元(含交易费用5万元)从深圳证券交易所购入A公司于2

一道持有至到期投资分录,急

2014年1月7日,甲公司支付价款500万元(含交易费用5万元)从深圳证券交易所购入A公司于2013年1月1日发行的4年期公司债券50000份,债券面值为500万元,票面利率为5.5%,于每年1月15日支付上年度利息,本金在债券到期时一次性偿还。甲公司将其划分为持有至到期投资。该债券的实际利率为8%。则甲公司该项持有至到期投资2014年12月31日的摊余成本为( )万元。

A.482.8

B.445

C.477.8

D.450

【答案】A

【解析】2014年1月7日持有至到期投资的摊余成本=500-500×5.5%=472.5(万元),2014年12月31日持有至到期投资的摊余成本=472.5×(1+8%)-500×5.5%=482.8(万元)。

持有至到期投资取得时(比如购债券)

1、借: 持有至到期投资——成本(面值) 500

——利息调整(交易费用及溢折价)(可能在贷方)

应收利息(同上)

贷:银行存款 500

可是交易费用5呢?

还是2、

借: 持有至到期投资——成本(面值) 467.5

——利息调整(交易费用及溢折价)(可能在贷方)5

应收利息 27.5

贷:银行存款 500

安娜nn团团长1年前1 -

357135755 共回答了10个问题

|采纳率100%是第一个分录:

借 持有至到期投资-成本500

应收利息 27.5

贷 银行存款 500

持有至到期投资-利息调整 27.5

2014年的时候:472.5*(1+8%)-500*5.5%=482.8 利息调整借方=472.5*8%-500*5.5%=10.3

2015年的时候,482.8*(1+8%)-500*5.5%=493.92 利息调整借方=482.8*8%-500*5.5%=11.12

2016年的时候 500-493.92=6.08, 利息调整=27.5-10.3-11.12=6.08 刚好相等。

最后一年的时候没有特殊情况:摊余成本肯定等于面值,利息调整科目余额也刚好等于01年前查看全部

- 求帮做一道题持有至到期投资的例题分录

求帮做一道题持有至到期投资的例题分录

3、2013年1月1日,甲公司将其持有的持有至到期投资转让,价款240万元已收存银行。该债券是2011年1月1以200万元购入的,面值为250万元,票面年利率为5%,实际利率为10%。到期一次还本付息,期限为3年。转让该项债券时,应计利息明细科目的余额为25,利息调整明细科目余额为贷方的33万元。甲公司转让该项债券投资应确认的投资收益为( )万元。

A、2

B、-2

C、23

D、25.75

取得

借:持有至到期投资-成本 250

贷:银行存款 200

持有至到期投资-利息调整 50

利息

借:应收利息 12.5

持有至到期投资-利息调整 7.5

贷:投资收益 20

后面的不太懂了。特别是出售这里利息调整搞不清楚方向。不是50-7.5-7.5=35. 那个33怎么来的。

您字送你1年前1 -

leon4830 共回答了17个问题

|采纳率100%请注意 债券是到期一次还本付息!所以第二年的实际利率=(250-50+7.5+12.5)*0.1=22,所以第二年的利息调整=22-12.5=9.5

所以利息调整明细科目余额=50-7.5-9.5=331年前查看全部

- 有一题初级会计分录题 但还是有不明白的地方

有一题初级会计分录题 但还是有不明白的地方

甲企业2008年末应收账款余额为600 000元;2009年发生坏账损失8 000元,其中:A公司6 000元,B公司2 000元,2009年末应收账款余额为650000元;2010年,上年已冲销的A公司应收账款6 000元又收回,2010年末应收账款余额为760000元.甲企业自2008年开始通过对近几年的应收款项进行分析,决定按期末应收账款的5%计提坏账准备.

要求:

(1)编制2008年末计提坏账准备的会计分录;

(2)编制2009年发生坏账.及年末计算并提取坏账准备的会计分录;

(3)编制2010年收回上年已核销坏账,及年末计算并提取坏账准备的会计分录.柠檬草0051年前1 -

喵喵212 共回答了20个问题

|采纳率80%(1)2008年末计提坏账准备

借:资产减值损失 30000(600000*5%)

贷:坏账准备 30000

(2)2009年发生坏账损失

借:坏账准备 8000

贷:应收账款—A公司 6000

—B公司 2000

09年末计提坏账准备

借:资产减值损失 10500(650000*5%-600000*5%+8000)

贷:坏账准备 10500

(3)2010收回上年已核销坏账

借:应收账款—A公司 6000

贷:坏账准备 6000

借:银行存款 6000

贷:应收账款—A公司 6000

2010年末计提坏账准备

由于此时的坏账准备余额=650000*5%+6000=38500>760000*5%=38000

所以转回坏账准备:

借:坏账准备 500

贷:资产减值损失 5001年前查看全部

- 财务会计分录求解答甲股份有限公司2009年至2012年无形资产业务有关的资料如下:(l)2009年12月1日,以银行存款

财务会计分录求解答

甲股份有限公司2009年至2012年无形资产业务有关的资料如下:

(l)2009年12月1日,以银行存款300万元购入一项无形资产(不考虑相关税费)。该无形资产的预计使用年限为10年,采用直线法摊销该无形资产。

(2)2011年12月31日对该无形资产进行减值测试时,该无形资产的预计未来现金流量现值是190万元,公允价值减去处置费用后的金额为180万元。减值测试后该资产的使用年限不变。

(3)2012年4月1日,将该无形资产对外出售,取得价款260万元并收存银行(不考虑相关税费)。

要求:

(1)编制购入该无形资产的会计分录;

(2)计算2009年12月31日无形资产的摊销金额;

(3)编制2009年12月31日摊销无形资产的会计分录;

(4)计算2010年12月31日该无形资产的账面价值;

(5)计算该无形资产2011年年底计提的减值准备金额并编制会计分录;

(6)计算该无形资产出售形成的净损益;

(7)编制该无形资产出售的会计分录。

有主见1年前1 -

挨个qq法 共回答了16个问题

|采纳率81.3%1、2日,购入材料,材料验收入库:

借:原材料——甲材料 10000(9800+200)

应交税费——应交增值税(进项税额) 1666(9800×17%)

贷:银行存款 11666

2、3日,领用材料:

借:生产成本 35000

贷:原材料——甲材料 15000

——乙材料 20000

3、5日,领用材料:

借:制造费用 900(500+400)

管理费用 500(300+200)

贷:原材料——甲材料 800(500+300)

——乙材料 600(400+200)

4、8日,购入材料,材料尚未入库:

借:在途物资——乙材料 19600

应交税费——应交增值税(进项税额) 3332(19600×17%)

贷:应付账款——D公司 22932

5、10日,销售产品:

借:银行存款 11700

贷:主营业务收入 10000

应交税费——应交增值税(销项税额) 1700(10000×17%)

6、12日,分配工资:

借:生产成本 10000

制造费用 2000

管理费用 3000

贷:应付职工薪酬——工资 15000

7、14日,发放工资:

借:应付职工薪酬——工资 15000

贷:银行存款 15000

8、20日,支付销售费用:

借:销售费用 200

贷:库存现金 200

9、22日,支付设备维修费:【新准则下,修理费都计入“管理费用”】

借:管理费用 6700

贷:银行存款 6700

10、28日,收到前欠货款:

借:银行存款 59500

贷:应收账款——A公司 59500

11、31日,计提折旧:

借:制造费用 5000

管理费用 1000

贷:累计折旧 6000

12、31日,结转制造费用:

本月制造费用总额=900+2000+5000=7900元

借:生产成本 7900

贷:制造费用 7900

13、31日,盘亏设备:

审批前:

借:待处理财产损溢——待处理固定资产损溢 20000

累计折旧 40000

贷:固定资产 60000

审批后:

借:其他应收款 5000

营业外支出 15000

贷:待处理财产损溢——待处理固定资产损溢 20000

14、31日,结转已销产品成本:

借:主营业务成本 30000

贷;库存商品 30000

打字不易,如满意,望采纳。1年前查看全部

- 原材料3200元A材料600公斤单位成本20元,共计12000元B材料500公斤单位成本40元共 计20000元 分录是

原材料3200元A材料600公斤单位成本20元,共计12000元B材料500公斤单位成本40元共 计20000元 分录是?没被占用1年前1

-

kelly1868 共回答了23个问题

|采纳率91.3%你这题怎么只说了一半,是购进原材料,还是结转成本?

购进的话:(无税情况下)

借:原材料--A材料 12000(600*20)

原材料--B材料 20000(500*40)

贷: 现金/银行存款 32000

结转成本的话:

借:生产成本--XX(如果有明细的话) 32000

贷: 原材料--A材料 12000(600*20)

原材料--B材料 20000(500*40)1年前查看全部

- 关于written off作调整分录时遇到这个,求问怎么做分录? A bank reconciliation done

关于written off

作调整分录时遇到这个,求问怎么做分录? A bank reconciliation done later in the week shows thatthe bank received direct transfer into the checking account for $900 on Dec. 30of the prior year. Research determined that this was a partial payment of anaccount written off in 2010. Bank reconciliation information is the oneexception to the norm that adjusting entries do not affect cash. The entry doesnot affect actual cash, it just makes the ledger conform to bank information.

yhzinzist1年前1 -

brookesiye 共回答了16个问题

|采纳率87.5%A bank reconciliation done later in the week shows that

最近一周内完成的银行对账显示,

the bank received direct transfer into the checking account for $900 on Dec. 30of the prior year.

银行于去年12月30日收到直接转账...1年前查看全部

- 1.会计分录可分为().A.简单会计分录 B.复合会计分录 C.单式分录 D.混合分录 E.复式分录 满分:2

fisherlin1年前1

-

qingcunniao 共回答了29个问题

|采纳率89.7%AB1年前查看全部

- 可以帮我分析一下吗?编写一下分录

可以帮我分析一下吗?编写一下分录

5.甲公司原由投资者a和投资者b共同出资成立,每人过出资200000元,各占50%的股份。经营两年后,投资者a和投资者b决定增加公司资本,此时有一新投资者c要求加入 甲公司。经有关部门批准后,甲公司实施增资。将实收资本增加到900000元。经三方协商,一致同意,完成下述投入后,三方投资者各拥有甲公司300000元实收资本,并各占甲公司1/3的算股份,各投资者的出资情况如下: (1)投资者a以一台设备投入甲公司作为***增资,该设备原价180000元,已提折旧95000元,评估确认原价180000元,评估确认净值126000元。 (2)投资者b以一批原材料投入甲公司作为增资,该批材料账面价值105000元,评估确认价值110000元,***部门认为应交增值税颔为18700元。投资者b已开具了增值税专用发票。 (3)投资者以银行存款投入甲公司390000元。要求:根据以上资料,公别编制甲公司接受投资者a、投资者b增资时以及投资者c初次出资时的会计分录。("应交税金"科目要求写出二级和三级明细科目)

阿瞾1年前1 -

fengkuanmifeng 共回答了18个问题

|采纳率88.9%1.a借:固定资产清理85000

累计折旧95000

贷:固定资产180000

借:长期股权投资 126000

贷:固定资产清理 85000

营业外收入——处置固定资产收益 41000

甲公司

借:固定资产 126000

贷:实收资本 100000

资本公积 26000

2.b借:长期股权投资 128700

贷:其他业务收入 110000

应交税费——应交增值税(销项税额)18700

借:其他业务成本 105000

贷:库存商品 105000

甲公司

借:原材料 110000

应交税费——应交增值税(进项税额)18700

贷:实收资本 100000

资本公积 28700

3.c借:长期股权投资 390000

贷:银行存款 390000

甲公司

借:银行存款 390000

贷:实收资本 300000

资本公积 900001年前查看全部

- 三道判断对错题3、一般情况下,不允许编制多借多货会计分录.()6、发现以前年度记帐凭证有错误,不必用红字冲销,直接用蓝字

三道判断对错题

3、一般情况下,不允许编制多借多货会计分录.()

6、发现以前年度记帐凭证有错误,不必用红字冲销,直接用蓝字填制一张更正的记帐凭证.()

11、固定资产明强帐不必每年更换,可以连续使用.()

第11题,不是应该是“对于变动叫较小的明细账可以不必每年更换”吗?他没有这个前提也算对吗?判断题的标准不是一错百错吗?

另外说一句,模拟题的答案是对,对,对无人取代1年前1 -

香闻映山红 共回答了17个问题

|采纳率100%3.对;6.错;11.对.1年前查看全部

- 会计初级实务可供出售金融资产题目不会做,能否帮忙做下分录,谢谢!

会计初级实务可供出售金融资产题目不会做,能否帮忙做下分录,谢谢!

21.2013年1月1日,甲公司购入乙公司发行的三年期公司债券,该债券的面值为2000万元,支付价款为2200万元(其中包含已到付息期但尚未领取的债券利息80万元),另外支付交易费用30万元,甲公司将其划分为可供出售金融资产,已知该债券票面年利率为5%,实际年利率为4%,利息每年年末支付,本金到期支付,2013年年末可供出售金融资产公允价值为2300万元,则甲公司2013年年末该项可供出售金融资产的摊余成本为( )万元。

A.2136

B.2300

C.2243.5

D.2047.5

我是风子我怕谁1年前1 -

dy111_dy01 共回答了11个问题

|采纳率90.9%应该选A吧。债券面值2000 年利率5% 则账面应收利息为100W。实际入账价值为2200-80+30=2150 实际利率为4% 应收利息为86W 则摊余成本为实际入账价值2150-(账面应收利息100-实际应收利息86)=2136. 个人认为是这么做的。1年前查看全部

- 这道题怎么写分录销售甲产品1000件,单价100元(不含税),增值税税率为17%,产品已发出,收到对方开出的6个月的商业

这道题怎么写分录

销售甲产品1000件,单价100元(不含税),增值税税率为17%,产品已发出,收到对方开出的6个月的商业承兑汇票一张,以支付货款及增值税款.shanglai1年前1 -

killer397228114 共回答了19个问题

|采纳率84.2%销售甲产品1000件,单价100元(不含税),增值税税率为17%,产品已发出,收到对方开出的6个月的商业承兑汇票一张,以支付货款及增值税款.

借:应收票据100000

贷:主营业务收入83000

应缴税费-应缴增值税(销项税额)170001年前查看全部

- 固定资产投入企业的应做何会计分录,具体例题如下

固定资产投入企业的应做何会计分录,具体例题如下

28、A公司收到B公司投入的设备一台。该设备在B公司的原值为100000元,预计使用年限为10年,已使用2年,已提折旧19000元。根据投资协议,双方确认的价值为85000元。A公司接受该设备投资时的会计分录为( )

A、借:固定资产 85000 B、借:固定资产 100000

贷:实收资本 85000 贷:累计折旧 15000

实收资本 85000

C、借:固定资产 85000 D、借:固定资产 81000

贷:累计折旧 19000 贷:实收资本 81000

实收资本 66000

就是啊我也觉得选a,可是我们老师的答案选的C又是最后一节课马上考试了所以就只有求助大家了步步为莹1年前1 -

纯nn1号 共回答了22个问题

|采纳率90.9%谁出的题呀 一点也不严谨

题中最起码 1 提到不考虑相关税费。 2 固定资产投资是需要相关机构评估的,不是你们双方说多少钱就是多少钱,如果后续发现明显低于市场价,原投资者是需要补足其差额的,其他股东承担连带责任。

A1年前查看全部

- 求此会计分录及正确答案2.某公司2015年4月13日将其持有的一项交易性金融资产予以出售,取得价款3520万元, 出售时

求此会计分录及正确答案

2.某公司2015年4月13日将其持有的一项交易性金融资产予以出售,取得价款3520万元,

出售时交易性金融资产科目余额为3200万元(其中“成本”明细科目借方余额为3500

万元;“公允价值变动”明细科目贷方余额为300万元),则该公司在处置该交易性金融

资产时应确认的投资收益为( )万元。

A.20 B.280 C.320 D.300

chenhang301年前1 -

fenghua1190 共回答了15个问题

|采纳率100%答案选A

借:银行存款 3520

交易性金融资产---公允价值变动 300

贷:交易性金融资产---- 成本 3500

投资收益 320

借:投资收益 300

贷:公允价值变动损益 300

上面两个分录的结果,投资收益时间增加额是20万元。1年前查看全部

- 坏账准备分录某股份有限公司采用备抵法对坏账进行核算,采用应收账款余额百分比法计提坏账准备,坏账准备的计提比例为百分之五。

坏账准备分录

某股份有限公司采用备抵法对坏账进行核算,采用应收账款余额百分比法计提坏账准备,坏账准备的计提比例为百分之五。2008年1月1日,“应收账款”账户余额为4800万元,“其他应收账款”账户余额为200万元,“坏账准备”账户余额为250万元。2008年发生如下相关业务:

(1)5月15日,收回2002年度核销的坏账80万元,款项已经通过银行收回。

(2)11月9日,因某客户宣告破产,应收账款中该客户所欠购货款300万元已确认无法收回,经批准确认为坏账。

(3)12月31日,“应收账款”账户余额为5820万元,“其他应收账款”账户余额为180万元。

要求:

(1)编制该公司收回以前年度核销的坏账准备的会计分录。

(2)编制该公司确认坏账的会计分录。

(3)计算该公司期末应计提的坏账准备,并编制相关的会计分录。

卖COM域名1年前1 -

benny_bear 共回答了18个问题

|采纳率88.9%1. 借:银行存款 80万

贷:坏账准备 80万

或

借:银行存款 80万

贷:应收账款 80万

借:应收账款 80万

贷:坏账准备 80万

2. 借:坏账准备 300万

贷:应收账款 300万

3.借:资产减值损失-计提坏账准备 270万

贷:坏账准备 270万

注:期末应保持坏账准备余额=(5820+180)万元*5%=300万元

计提前坏账准备余额=250万+80万-300万=30万

本期应计提金额=300-30=270万

欢迎讨论! QQ:6768649851年前查看全部

- 两笔经济业务,请帮我分别做分录,并解析下。

两笔经济业务,请帮我分别做分录,并解析下。

1、从银行提取现金40000元,准备发放职工工资。

2、从税后利润中提取职工工资60000元。

快感之后是悔过1年前1 -

lllxiong 共回答了16个问题

|采纳率93.8%1.借:库存现金40 000

贷:银行存款 40 000

2.借:利润分配-未分配利润60 000

贷:应付职工薪酬 60 000

第一笔分录仅仅是准备发放,并没有实际发放,而且还属于是计提,所以不用进行处理

第二由于是从利润分配中进行提取的,所有有以上分录1年前查看全部

- 英语翻译“参与“**公司”审计,负责审计底稿以及公司档案整理,汇总分录,编写财务报表附注”这句话要怎么翻译成英语?

溜溜达达走uu1年前1

-

dandanoo 共回答了19个问题

|采纳率94.7%"Participate"**the company"audit,be responsible for auditting original draft and the company file sorting,gather journalize,write a financial report remark"1年前查看全部

- 合并会计报表是什么意思?能做几笔分录说明吗?

地势坤971年前1

-

hongyuanzhou 共回答了25个问题

|采纳率92%合并会计报表是指把与本企业有关联的,或者有重大的控制关系的企业的财务报表情况纳入本企业的财务报表中,以体现公司的整体情况

不是几笔分录的问题.

其实就是把重复的内容或内部往来的一些内容抵消1年前查看全部

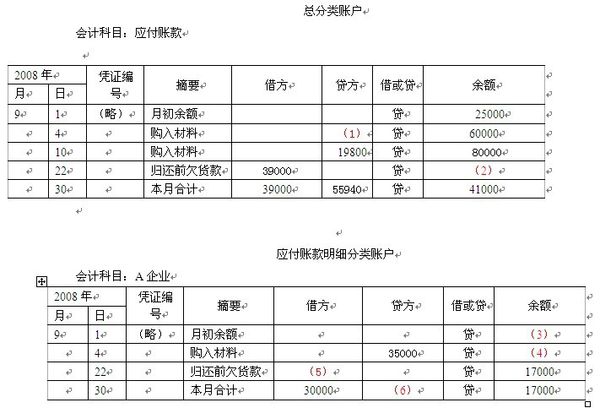

- 总分类账与明细分类账业务题怎么做,不要分录的,直接看表推算出来,老师讲了,听不明白,怎么推算可以告诉我吗,步骤也要写出来

总分类账与明细分类账业务题怎么做,不要分录的,直接看表推算出来,老师讲了,听不明白,怎么推算可以告诉我吗,步骤也要写出来,不然我不会啊

某企业2008年9月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。

(1)4日,向A企业购入甲材料850公斤,单价20元,价款17 000元;购入乙材料1200公斤,单价15元,价款18 000元。货物已验收入库,款项35 000元尚未支付。(不考虑增值税,下同)

(2)10日,向B企业购入甲材料1000公斤,单价20元,价款20 000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料13 000公斤,单价20元,价值26 000元;领用乙材料900公斤,单价15元,价值13 500元。

(4)22日,向A企业偿还前欠货款30 000元,向B企业偿还前欠货款9 000元,用银行存款支付。

(5)26日,向A企业购入乙材料700公斤,单价15元,价款10500元已用银行存款支付,货物同时验收入库。

总分类账户

会计科目:应付账款

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 25000

4 购入材料 (1) 贷 60000

10 购入材料 19800 贷 80000

22 归还前欠货款 39000 贷 (2)

30 本月合计 39000 55940 贷 41000

应付账款明细分类账户

会计科目:A企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (3)

4 购入材料 35000 贷 (4)

22 归还前欠货款 (5) 贷 17000

30 本月合计 30000 (6) 贷 17000

应付账款明细分类账户

会计科目:B企业

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 (略) 月初余额 贷 (7)

10 购入乙材料 (8) 贷 33000

22 归还前欠货款 (9) 贷 24000

30 本月合计 9000 20000 贷 (10)

总分类账户

会计科目:原材料

2008年 凭证编号 摘要 借方 贷方 借或贷 余额

月 日

9 1 月初余额 借 (11)

4 (略) 购入材料 (12) 借 54000

10 购入材料 20000 借 74000

16 生产领用材料 (13) 借 345000

26 购入材料 10500 借 45000

30 合计 (14) 39500 借 45000

问号青蛙1年前1

问号青蛙1年前1 -

tybte 共回答了11个问题

|采纳率81.8%想帮你做,但你的分类账太乱,分不清借,贷是本期入发生额还是期末余额。1年前查看全部

- 我国境内的外商投资企业会计分录文字应符合的规定是( ).

我国境内的外商投资企业会计分录文字应符合的规定是( ).

A、只能使用中文

B、只能使用外文

C、使用中文,同时可选用一种外文

D、在中文和外文中选择一种caocaomomo1年前1 -

342151559 共回答了12个问题

|采纳率91.7%C、使用中文,同时可选用一种外文1年前查看全部

- 哪位大师帮忙解释一下这笔分录 2012注会会计例2-5

哪位大师帮忙解释一下这笔分录 2012注会会计例2-5

20×6年1月1日,EFG银行向某客户发放一笔贷款100 000 000元,期限2年,合同利率10%,按季计、结息。假定该贷款发放无交易费用,实际利率与合同利率相同,每半年对贷款进行减值测试一次。其他资料如下:

(1)20×6年3月31日、6月30日、9月30日和12月31日,分别确认贷款利息2 500 000元。

(2)20×6年12月31日,综合分析与该贷款有关的因素发现该贷款存在减值迹象采用单项计提减值准备的方式确认减值损失10 000 000元。

(3)20×7年3月31日,从客户收到利息1 000 000元,且预期20×7年度第二季度末和第三季度末很可能收不到利息。

(4)20×7年4月1日,经协商,EFG银行从客户取得一项房地产(固定资产)充作抵债资产,该房地产的公允价值为85 000 000元,自此EFG银行与客户的债权债务关系了结;相关手续办理过程中发生税费200 000元。

EFG银行拟将其处置,不转作自用固定资产;在实际处置前暂时对外出租。

借:抵债资产 85 000 000

营业外支出 6 450 000

贷款损失准备 7 750 000

贷:贷款——已减值 99 000 000

应交税费 200 000

影视长嘴1年前1 -

djsst 共回答了22个问题

|采纳率100%发放贷款时:

借:贷款——本金 100 000 000

贷:吸收存款 100 000 000

确认贷款利息:(确认利息收入前,贷款的账面余额=100 000 000,利息=100 000 000*10%/4=2 500 000)

借:应收利息 2 500 000

贷:利息收入 2 500 000

确认减值损失时:

借:资产减值损失 10 000 000

贷:贷款损失准备 10 000 000

借:贷款——已减值 100 000 000 (只要贷款发生减值,就把二级科目本金转到已减值里面)

贷:贷款——本金 100 000 000

收到利息时:

借:吸收存款 1 000 000

贷:贷款——已减值 1 000 000

确认20×7年第一季度利息收入:(按照摊余成本计算利息收入,在确认利息收入前,贷款的账面余额=100 000 000—1 000 000=90 000 000

90 000 000*10%/4=2 250 000)

借:贷款损失准备 2 250 000

贷:利息收入 2 250 000

做到这步,计算一下账面金额

贷款——已减值:100 000 000—1 000 000=99 000 000 (借方余额)

贷款损失准备:7 750 000 贷方余额

下面相当于债务重组,用固定资产抵债

固定资产按照公允价值入账,把跟贷款相关的科目都冲掉,差额计入营业外收入或者营业外支出

借:抵债资产 85 000 000

营业外支出 6 450 000

贷款损失准备 7 750 000

贷:贷款——已减值 99 000 000

应交税费 200 000

这道题的关键点在于,贷款是用摊余成本计价的,要正确计算减值后的利息收入1年前查看全部

- 解释结转销售成本的会计分录借:主营业务收入贷:库存商品始终不太理解这个分录,为什么销售成本会增加?借:主营业务成本贷:库

解释结转销售成本的会计分录

借:主营业务收入

贷:库存商品

始终不太理解这个分录,为什么销售成本会增加?

借:主营业务成本

贷:库存商品心心小天使1年前1 -

gsbo 共回答了25个问题

|采纳率96%错了,是

借:主营业务成本

贷:库存商品

主营业务成本在借方,表示发生额,1年前查看全部

- 坏账准备分录甲企业采用“余额百分比法”核算坏账准备,坏账准备的计提比例为5‰,有关资料如下:(1)该企业从2001年开始

坏账准备分录

甲企业采用“余额百分比法”核算坏账准备,坏账准备的计提比例为5‰,有关资料如下:

(1)该企业从2001年开始提取坏账准备,该年末应收账款余额额为2 000 000 元;

(2)2002年末应收账款余额额为2 400 000 元,2002年末发生坏账;

(3)2003年4月,经有关部门确认发生一笔坏账损失,金额为15 000 元;

(4)2003年末应收账款余额额为2 2000 000 元;

(5)2004年6月上述已核销的账款余额收回10 000 元;

(6)2004年年末应收账款余额额为2 500 000 元。

要求:根据上述资料编制有关的会计分录。

琵琶弦上诉相思1年前1 -

博白好啊 共回答了23个问题

|采纳率87%(1)借:资产减值损失-计提坏账准备 10000(2000000*0.005)

贷:坏账准备 10000

(2)2002年应收账款余额为2400000所以2002年末坏账准备计提数应为2400000*0.005=12000

因为以前计提使坏账准备贷方余额为10000所以2002年末在计提2000元即可,所以2002年末分录

借:资产减值损失-计提坏账准备 2000

贷:坏账准备 2000

(3)借:坏账准备 15000

贷:应收账款 15000

(4)因为2003年末应收账款余额为22000000,所以到2003年末应收账款应计提即坏账准备贷方余额为22000000*0.005=110000,而在2003年末之前应收账款为

15000(借方)-10000(贷方)-2000(贷方)=3000(借方)

而根据2003年末应收账款余额要求2003年末应计提110000元坏账准备,所以2003年末在计提

110000+3000=113000元即可,所以分录为

借:资产减值损失-计提坏账准备 113000

贷:坏账准备 113000

(5)借:应收账款 10000

贷:坏账准备 10000

借:银行存款 10000

贷:应收账款 10000

(6)2004年末应计提坏账准备2500000*0.005=12500

2004年末前应收账款坏账准备为贷方110000+10000=120000,所以2004年末应冲回计提坏账准备120000-12500=107500,所以分录为

借:坏账准备 107500

贷:资产减值损失-计提坏账准备 1075001年前查看全部

- “乙公司2010年实现净利润200万元,年初未分配利润20万元,分别按10%和5%提取法定盈余公积”怎么做分录?

fuzhou211年前1

-

hahuda 共回答了24个问题

|采纳率91.7%分录如下:借:利润分配-提取法定盈余公积 200000.00 利润分配-提取任意盈余公积 100000.00 贷:盈余公积-法定盈余公积 200000.00 盈余公积-任意盈余公积 100000.00 借:利润分配-未分配利润 300000.00 贷:利润分配-提取法定盈余公积 200000.00 利润分配-提取任意盈余公积 100000.001年前查看全部

- 12月31日,结转本月销售A材料200千克的成本6000元 分录怎么写

eeeann1年前1

-

-波心荡- 共回答了14个问题

|采纳率78.6%借:其他业务成本6000

贷:原材料60001年前查看全部

- 中财会的一道分录题,对答案有不解之处,望解答

中财会的一道分录题,对答案有不解之处,望解答

2、甲公司20×1年1月2日以银行存款2700万元对乙公司投资,占乙公司注册资本的20%。乙公司的其他股份分别由A、B、C、D、E企业平均持有。20×1年1月2日乙公司可辨认净资产公允价值为14500万元。甲公司按权益法核算对乙公司的投资。20×1年乙公司实现净利润800万元,20×2年4月乙公司宣告分配20×1年现金股利300万元,20×2年乙公司发生净亏损100万元。20×3年1月1日,乙公司的股东A企业收购了除甲公司以外的其他投资者B、C、D、E企业对乙公司的投资股份,同时以1800万元收购了甲公司对乙公司投资的50%。自此,A 企业持有乙公司90%的股份,并控制乙公司。甲公司持有乙公司10%的股份,并失去影响力。为此,甲公司改按成本法核算。20×3年乙公司实现净利润500万元。20×3年3月1日,乙公司宣告分配20×2年度的现金股利450万元。20×4年4月,乙公司宣告分派20×3年度的现金股利200万元。假定不考虑各种税费。

要求:编制甲公司的会计分录(单位为万元)。

(1)20×1年1月2日投资时

借:长期股权投资—乙公司(成本) 2700

贷:银行存款 2700

借:长期股权投资—乙公司(成本)200

贷:营业外收入 200

(2)20×1年乙公司实现净利润800万元

借:长期股权投资—乙公司(损益调整) 160

贷:投资收益 160 (800×20%)

(3)20×2年4月乙公司宣告分配20×1年现金股利300万元:

借:应收股利 60 (300×20%)

贷:长期股权投资—乙公司(损益调整) 60

(4)20×2年乙公司发生净亏损100万元:

借:投资收益 20 (100×20%)

贷:长期股权投资—乙公司(损益调整) 20

(5)20×3年1月1日出售10%股权:

借:银行存款 1800

贷:长期股权投资—乙公司(成本) 1450 [(2700+200)×50%]

长期股权投资—乙公司(损益调整) 40 [(160-60-20)×50%]

投资收益 310

借:长期股权投资—乙公司 1490

贷:长期股权投资—乙公司(成本) 1450

长期股权投资—乙公司(损益调整) 40

(6)20×3年3月1日,乙公司分派20×2年度的现金股利,甲公司可获得现金股利45万元。

借:应收股利 45

贷:长期股权投资—乙公司 45

(7)20×4年4月,乙公司宣告分派20×3年度现金股利200万。

应冲减投资成本=(450+200-500)×10%-45=-30(万元)

应确认投资收益=200×10%-(-30)=50(万元)

借:应收股利 20(200×10%)

长期股权投资-乙公司 30

贷:投资收益 50

此题 最后的第七步解答

应冲减投资成本=(450+200-500)×10%-45=-30(万元)

这个算式是怎么来的,哪位高人帮着分析一下,谢谢

大胖子1年前1 -

youj1203 共回答了15个问题

|采纳率93.3%说下我的理解吧。

甲公司对乙公司的核算是使用的成本法。只有当乙公司宣告发放现金股利时需要确认投资收益,所以有第六个分录。但是甲公司所享有的乙公司实现的净利润的分配额应当从其开始用成本法那一刻计算,即是2003年的利润中它所占的百分比,即为500*10%=50,但实际上发放的的利润为(200+450)*10%=65,因此应当冲减65-50=15的成本,由于第六个分录已经冲减了45,所以第七个分录应当冲回30.

当然这些是之前的一些做法,如果我没理解错的话,按照会计准则解释第3号第一条的意思,投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。1年前查看全部

- 采用约当产量法计算完工产品和在产品成本,如何做分录 1、某企业生产甲产品,原材料在开始生产时一次投入

采用约当产量法计算完工产品和在产品成本,如何做分录 1、某企业生产甲产品,原材料在开始生产时一次投入

1、某企业生产甲产品,原材料在开始生产时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时.期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件.本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制作费用47360元.要求采用约当产量法计算完工产品和在产品成本.

第一工序在产品约当产量率:(10 X 50%)/50 X 100% = 10%

第二工序在产品约当产量率:(30 X 50% + 10)/50 X 100% = 50%

第三工序在产品约当产量率:(10 X 50% + 10 +30)/50 X 100% = 90%

第一工序在产品约当产量:100 X 10% = 10(件)

第二工序在产品约当产量:20 X 50% = 10(件)

第三工序在产品约当产量:80 X 90% = 72(件)

借:生产成本 - 甲产品 106320

制造费用 47360

贷:原材料 153680

完工产品成本分配率:153680/(10 + 10 + 72 + 500)= 259.59

在产品成本:(10 + 10 + 72)X 259.59 = 23882.28(元)

完工产品成本:153680 - 23882.28 = 129797.72(元)

(注:这里如果先用完工产品数量 X 分配率,得出来的是整数,但履行先算在产品成本,再用总成本 - 在产品成本以此减小完工产品误差的原则,故先算的在产品成本,金额有小数)

在产品单位成本:23882.28/200 = 119.4114(元/件)

完工产品单位成本:23882.28/500 = 47.76456(元/件)

借:库存商品-甲产品 129797.72

自制半成品-甲产品 23882.28

货:生产成本-结转 153680

如果说,一个工厂,产品很多.每个月,都会有在产品.有个期初在产品.请问分录又该怎么做.

借:库存商品 (本月成品仓入库金额)

自制半成品 (在产品算出来的金额)

货:生产成本(本月生产成本发生额)

自制半成品(期初半成品)

这样做对吗?

是应该设置个自制半成品,还是什么?

明细帐,又应该怎么登记?

请高手说明,越清楚越好.今日说法1年前1 -

yuanzhen527 共回答了26个问题

|采纳率88.5%约当产量的计算是对的,但“完工产品成本分配率:153680/(10 + 10 + 72 + 500)= 259.59

在产品成本:(10 + 10 + 72)X 259.59 = 23882.28(元)

完工产品成本:153680 - 23882.28 = 129797.72(元)

在产品单位成本:23882.28/200 = 119.4114(元/件)

完工产品单位成本:23882.28/500 = 47.76456(元/件)”是不对的.

因为原材料是一次性投入,所以不用按约当产量计算,只人工费和制造费按约当产量计算.计算如下:

原材料分配率=153680/(500+200)=219.54

制造费用分配率=47360/(10 + 10 + 72 + 500)= 80

人工费用分配率=50320/(10 + 10 + 72 + 500)=85

则完工产品成本=500*(219.54+80+85)

在产品成本=200*219.54+(10 + 10 + 72 )*(80+85)

当月完工的产品需要结转到库存商品(产成品)中,借库存商品,贷生产成本.未完工的产品仍挂在生产成本(即在产品)中,成为下期的期初在产品,此部分不用结转也不用做分录.1年前查看全部

- 这道题该怎么做?根据以下材料计算各年应提取的坏账准备,并编制相应的会计分录。某企业采用“应收账款余额百分比法”核算坏账损

这道题该怎么做?

根据以下材料计算各年应提取的坏账准备,并编制相应的会计分录。

某企业采用“应收账款余额百分比法”核算坏账损失,坏账准备的提取比例为5‰.2000年1月1日,“应收账款户的余额为1 000 000元;2000年12月31日,“应收账款”账户的余额为8000 000元。2000年度发生如下相关业务:

(1)5月8日,收回1999年度核的坏账4000元,存入银行;

(2)11月9日,因一客户破产,有应收账款2500元不能收回,经批准确认为坏账损失。

CSAE1年前1 -

梦里飞翔 共回答了21个问题

|采纳率95.2%2000年1月1日计提坏账准备

借:资产坏账损失-计提坏账损失5000

贷:坏账准备5000

5月8日业务

借:应收账款4000

贷:坏账准备4000

借:银行存款4000

贷:应收账款4000

11月9日业务

借:坏账准备2500

贷:应收账款2500

2000年12月末

借:资产坏账损失-计提坏账损失33500

贷:坏账准备335001年前查看全部

- 请教一道可供出售金融资产公允价值变动分录

请教一道可供出售金融资产公允价值变动分录

题目是东奥轻一会计经融资产习题4,判断并更正会计分录

--甲公司于2011年5月10日购入丁公司股票2000万股作为可供出售金融资产,每股购入价10元,另支付相关税费60万元。2011年6月30日,该股的收盘价为9元,2011年9月30日,该股的收盘价为6元(跌幅较大),2011年12月31日,该股的收盘价为8元。

会计分录:

②2010年6月30日

借:资本公积——其他资本公积 2 060

贷:可供出售金融资产——公允价值变动 2 060

③2010年9月30日

借:资产减值损失 6 000

贷:可供出售金融资产——公允价值变动 6 000

④2010年12月31日

借:可供出售金融资产——公允价值变动 4 000

贷:资产减值损失 4 000

答案:

20×9年9月30日确认资产减值损失时,应冲销20×9年6月30日确认的“资本公积—其他资本公积”, 20×9年12月31日,可供出售权益工具投资发生的减值损失,不得通过损益转回,转回时应记入“资本公积—其他资本公积”科目。

更正分录:

借:资产减值损失 2060

贷:资本公积—其他资本公积 2060

借:资产减值损失 4000

贷:资本公积—其他资本公积 4000

我的问题:9月30日确认资产减值损失应该冲销6月30日确认的资本公积我可以理解,但是2060这个数是不是有些问题呢?因为6月30日的市价是9,购入价是10,一共购入2000万股,所以是不是应该如下更正:

借:资产减值损失 2000

可供出售金融资产-公允价值变动损益 60

贷:资本公积-其他资本公积 2060

缩影1年前1 -

chenei 共回答了17个问题

|采纳率88.2%题目没有错。购入价是10,但是相关税费60万元是要计入成本的,可供出售金融资产初始成本为20060。9月30日暂时损失2060转成正式减损,借记资产减值损失,贷记资本公积。

另:没有”可供出售金融资产-公允价值变动损益“这科目,只有”可供出售金融资产-公允价值变动“,是资产类科目,而不是损益类科目。1年前查看全部

- 会计英语 求分录。1. Hanry Sold goods for $10,000 to lee on credit, a

会计英语 求分录。

1. Hanry Sold goods for $10,000 to lee on credit, and the credit terms is: 2/10, n/60. 2.The expenses of this month amount to $70,000, one fifth of which remained unpaid at the end of the month. 3. Sold merchandise for $900,000; collected $300,000 cash, and the balance is due in one month. 4.Paid $10,000 cash for operating expenses. 5. Cash borrowed from the local bank, $900,000 (one-year interest bearing note). 6. Depreciation expense for this month is $8,000. 7. Sun company sold 50,000 shares of its own common stock for $10 per share and received cash in full. 8. Purchased trade mark for $20,000 cash. 9. Buy goods for resale for $16,000,paid half on cash, the balance is on credit.

街头西风1年前1 -

夏花飘摇 共回答了12个问题

|采纳率91.7%爱莫能助1年前查看全部

- 会计分录习题、急、求大家写出分录,越详细越好.

会计分录习题、急、求大家写出分录,越详细越好.

4、2日 向A 公司购进甲材料1000 吨,单价1000 元,增值税款为170000元 ;购进乙材料2000 吨 ,单价为500元,增值税款为170000 元 .款项尚未支付; 同时以银行存款支付上述材料的运费7020 元 ,按照材料买价分摊运费,甲乙材料各分摊运费3510 元

5、4日 购进乙材料 1000吨,单价 520元 ,增值税款88400 元; 购进甲材500 吨 ,单价为,960元 ,增值税款为,81600元.冲销原预付货款50000 元,余款尚未支付.同时以现金支付材料的运费2340 元,按照材料买价分摊运费,甲材料负担运费1123.20 元 ,乙材料负担运费1216.80 元 .材料验收入库结转材料采购成本.

6、6日 采购甲材料1000 吨,单价为900元,增值税款153000 元,以转账支票支付全部材料款,材料未到.

7、9日 以银行存款834555 元缴纳税款

8、10日 以银行存款2340000 元偿还所欠A 公司材料款.

9、12日 以银行存款 1000000元偿还前欠 B公司材料款

10、12 日购进的材料到达,验收入库 ,结转材料采购成本.梦幻妖影1年前1 -

shishang2008 共回答了14个问题

|采纳率85.7%4、2日 向A 公司购进甲材料1000 吨,单价1000 元,增值税款为170000元 ;购进乙材料2000 吨 ,单价为500元,增值税款为170000 元 .款项尚未支付; 同时以银行存款支付上述材料的运费7020 元 ,按照材料买价分摊运费,甲乙材料各分摊运费3510 元

借:材料采购——甲材料1000000

材料采购——乙材料1000000

应缴税费——应交增值税——进项税额340000

贷:应付账款——A公司2340000

借:材料采购——甲材料3510

材料采购——乙材料3510

贷:银行存款7020

5、4日 购进乙材料 1000吨,单价 520元 ,增值税款88400 元; 购进甲材500 吨 ,单价为,960元 ,增值税款为,81600元.冲销原预付货款50000 元,余款尚未支付.同时以现金支付材料的运费2340 元,按照材料买价分摊运费,甲材料负担运费1123.20 元 ,乙材料负担运费1216.80 元 .材料验收入库结转材料采购成本.

借:材料采购——甲材料480000

材料采购——乙材料520000

应缴税费——应交增值税——进项税额170000

贷:预付账款50000

应付账款1120000

借:材料采购——甲材料1123.20

材料采购——乙材料1216.80

贷:现金2340

借:原材料——甲材料1484632.20

原材料——乙材料1524726.80

贷:材料采购——甲材料1484632.20

材料采购——乙材料1524726.80

6、6日 采购甲材料1000 吨,单价为900元,增值税款153000 元,以转账支票支付全部材料款,材料未到.

借:材料采购——甲材料900000

应缴税费——应交增值税——进项税额153000

贷:银行存款1053000

7、9日 以银行存款834555 元缴纳税款

借:应缴税费834555

贷:银行存款834555

8、10日 以银行存款2340000 元偿还所欠A 公司材料款.

借:应付账款——A公司2340000

贷:银行存款2340000

9、12日 以银行存款 1000000元偿还前欠 B公司材料款

借:应付账款——B公司1000000

贷:银行存款1000000

10、12 日购进的材料到达,验收入库 ,结转材料采购成本.

借:原材料——甲材料900000

贷:材料采购——甲材料9000001年前查看全部

- 差旅费报销分录怎么做 6.某人报销差旅费2 730元,退回现金270元,结清预借款,该笔业务编制的会计分录是( )。

差旅费报销分录怎么做

6.某人报销差旅费2 730元,退回现金270元,结清预借款,该笔业务编制的会计分录是( )。

A.一借一贷

B.一借多贷

C.一贷多借

D.多借多贷

求具体分录

maodongwei1年前1 -

张阿伦 共回答了17个问题

|采纳率82.4%这个是C.一贷多借

具本分录:借:现金 270

差旅费 2730

贷:其它应收款 3000

解释:既然报销2730元,又退回了270元,说明当初借的是3000元,出差花费了2730元,剩下的270当然要退回财务部门了,所以现金要记增加,而其它应收款贷方记3000元,就把他当初借款时记入借方的3000地冲完了。1年前查看全部

- 分录计算(2)1日,向东方公司购入A材料1 000公斤,单价148元,购入B材料1 500公斤,单价98元,价款合计29

分录计算

(2)1日,向东方公司购入A材料1 000公斤,单价148元,购入B材料1 500公斤,单价98元,价款合计295 000元,进项税款50 150元,材料尚未到达,上述款项已通过银行支付。

(3)2日,以现金支付A、B两种材料所负担的运杂费5 000元(运杂费按材料重量分配)。

(4)2日,收到东方公司发来的A材料和B材料,经验收合格交仓库,并结转A、B两种材料的实际采购成本。

第3问的分录是借材料贷存款吗?第4借库存带材料借其他业务成本贷材料?

doublechelsea1年前1 -

mnbv888 共回答了17个问题

|采纳率82.4%第三问分录是借:在途物资(计划单价核算时用材料采购科目)贷:银行存款不应该直接用原材料科目,需到第四步验收 合格才能转入原材料科目另外,第三问主要考虑运费的分配,注明按重量分配,根据第二问得知,A为1000...1年前查看全部

- 企业从银行提取现金88000元,其中86000元用于发放职工工资,请给出正确分录,再给解释一下题中说“用于发放

企业从银行提取现金88000元,其中86000元用于发放职工工资,请给出正确分录,再给解释一下题中说“用于发放

职工工资是算发放了还是没发放,

大丝儿1年前1 -

87965560 共回答了13个问题

|采纳率76.9%提现金分录:

借:现金88000

贷:银行存款 88000

提现用于用于发工资,只是为了告诉你提现的作用,此时不用做发工资的分录。1年前查看全部

- 商品销售时,同时结转成本,怎么写分录?

商品销售时,同时结转成本,怎么写分录?

销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项己收到并存入银行,该批商品的实际成本为37.5万元loiumxx1年前4 -

中野蔷薇 共回答了20个问题

|采纳率90%1.商品销售时做:

借:应收账款/银行存款;

贷:应交税费:应交增值税:销项税;

贷:主营业务收入;

2.结转销售成本做;

借:主营业务成本;

贷:库存商品;1年前查看全部

- 持有至到期投资会计实务题。求分录。

持有至到期投资会计实务题。求分录。

2011年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为持有至到期投资。该债券票面年利率为10%,每年付息一次,实际年利率为7.53%。2011年12月31日,该债券的公允价值上涨至1150万元。假定不考虑其他因素,2011年12月31日甲公司该债券投资的账面价值为( )万元。 A.1082.83 B.1150 C.1182.53 D.1200

油铺丁等后备小二1年前1 -

185969 共回答了14个问题

|采纳率92.9%2011年1月1日

借:持有至到期投资——面值1000

——利息调整100

贷:银行存款1100

2011年12月31日

借:应收利息 100

贷:投资收益 82.83

持有至到期投资——利息调整 17.17

2011年12月31日甲公司该债券投资的账面价值为1000+100-17.17=1082.831年前查看全部

- 求解:第一个分录中,借:长期股权投资3600万是怎么来的?

求解:第一个分录中,借:长期股权投资3600万是怎么来的?

13.(单选)A公司2010年1月1日支付价款2 000万元购入B公司30%的股份,准备长期持有,另支付相关税费20万元,购入时B公司可辨认净资产公允价值为12 000万元。A公司取得投资后对B公司具有重大影响。2010年度,B公司实现净利润100万元,假定不考虑其他因素,则A公司2010年度因该项投资而影响利润的金额为( )万元。

A、10

B、30

C、1 610

D、1 630

【答案解析】 本题考核长期股权投资权益法的核算。

购入时的会计分录为:

借:长期股权投资 3 600

贷:银行存款 2 020

营业外收入 1 580

期末确认投资收益时的分录为:

借:长期股权投资 30

贷:投资收益 30影响利润的金额=1 580+30=1 610(万元)。

胆里老周1年前1 -

aaron9541 共回答了20个问题

|采纳率95%12 000*30%=3600 因为采用权益法,享有的可辨认净资产公允价值大于投出成本,应调增长期股权投资入账成本,收益计营业外收入1年前查看全部

- 计划成本会计分录的问题某企业材料存货采用计划成本记账,07年1月“原材料”期初余额56000,“材料成本差异”期初借方余

计划成本会计分录的问题

某企业材料存货采用计划成本记账,07年1月“原材料”期初余额56000,“材料成本差异”期初借方余额4500,原材料计划单位成本12元,本月10日进货1500公斤,进价10,20日进货2000公斤,进价13,15、25日车间分别领用材料2000公斤:

(1)1月10日进货,支付材料货款15000,运输费500,材料进项税额2550(材料增值税为17%),运输费的增值税进项税额为35元(运输费500*7%),进项税额合计2585.(2)1.11,第一批材料验收入库.(3)1.15车间领用2000公斤(4)1.20进货,支付材料货款26000元,运输费1000元(其中运输费中应急的进项税额为70元,应计入材料采购成本的运输费为930元),进项税额合计4490元(5)1.22第二批材料验收入库(6)1.25车间第二次领用2000公斤(7)1.31计算分摊本月领用材料的成本差异

1

借:材料采购 15500

应交税费——应交增值税(进项税额)2585

贷:银行存款18085

2

借:原材料 18000

贷:材料采购 15500

材料成本差异2500

3

借:生产成本 24000

贷:原材料 24000

4

借:材料采购 26930

应交税费——应交增值税(进项税额)4490

贷:银行存款31420

5

借:原材料24000

材料成本差异2930

贷:材料采购 26930

6

借:生产成本 24000

贷:原材料 24000

7

成本差异=(2000+2000)*12-(500*12+1500*10+2000*13)=1000

借:材料成本差异1000

贷:生产成本1000

感觉第七问材料成本差异的计算不对,handfine1年前1 -

lrxjs 共回答了25个问题

|采纳率84%(1)借:应付账款18050

贷:银行存款18050

(2)借:原材料18000

应交增值税-进项2550

应交增值税-运费进项35

贷:应付账款18050

材料成本差异2535

(3)借:生产成本24000

贷:原材料24000

(4)借:应付账款31420

贷:银行存款31420

(5)借:原材料24000

应交增值税-进项4420

应交增值税-运费进项70

材料成本差异2930

贷:应付账款314200

(6)借:生产成本24000

贷:原材料24000

(7)领用材料应分摊的成本差异(4500-2535+2930)/(56000+18000+24000)*(24000+24000)=2397.55

借:生产成本2397.55

贷:材料成本差异2397.551年前查看全部

- 急求高财财务会计分录 有答案 数字不知道是怎么来的?

急求高财财务会计分录 有答案 数字不知道是怎么来的?

A B C为一合伙企业合伙人,损益分配比例40%,20%,40%,现在合伙人C决定退伙,三人合伙人资本,利润分配权益如下:合伙人 资本余额 资本比例 损益分配比例 A 70000 35% 40% B 50000 25% 20% C 80000 40% 40% 退伙金为89000

用确认全部商誉法进行会计分录 1.借:合伙人资本-C 89000 贷:现金 89000

2.借无形资产-商誉 22500 贷:资本A 9000 B 4500 C 9000

问:22500 9000 4500 9000都是怎么算的,求具体公式

三颗草心1年前1 -

emily1115 共回答了23个问题

|采纳率87%1、22500=9000/40%

因为C实际出资是80000,而退伙金确认为89000,多出来的9000元就是商誉的金额.

而9000元只是C的部分多出来的,C只占全部资产40%,所以合伙企业全部的商誉就是9000/40%=22500元.

2、然后22500分别乘以各自的出资比例,就可以得到A的资本增加了22500*40%=9000,B的22500*20%=4500,C的22500*40%=9000(其中C的也可以直接89000-80000得到).1年前查看全部

- 库存商品计提坏账准备怎么做分录3、2009年6月3日,根据库存商品的实际情况,当月应提取坏账准备2,850元。(附件1张

库存商品计提坏账准备怎么做分录

3、2009年6月3日,根据库存商品的实际情况,当月应提取坏账准备2,850元。(附件1张)

这题我总做不对,谁可以帮我做下,感激不尽。

sxl_3431年前1 -

停停东 共回答了16个问题

|采纳率100%按照企业会计制度(一般企业)

借:管理费用——计提的坏账准备

贷:坏账准备

新企业会计准则(一般为上市公司用)

借:资产减值损失

贷:坏账准备

新会计准则体系计提资产减值准备要求统一记入新设置的“资产减值损失”科目。计提时,应借记“资产减值损失”,贷记“坏账准备”、“存货跌价准备”等减值准备类科目。资产价值回升时,借记有关减值准备类科目,贷记“资产减值损失”。

当然在一般的企业里不会计提坏账准备的。因为计提后,在所得税纳税清缴时还要时还要调整太麻烦。1年前查看全部

大家在问

- 1读《世界主要城市天气预报》图,完成16-18题.

- 2介绍什么是留守儿童 英语

- 32012年12月济南市环保局每小时公布一次城市环境空气质量,包括PM2.5等6项污染物的监测值.PM2.5是指2.5微米

- 4四川的川中间加一横是什么字呀?

- 5写句子生活是一杯美酒,散发着迷人的醇香;( ),演奏着高低不同的乐章;生活是一本书,( );( ),( ).《学会合作》

- 6请在(1)和(2)两道题中自选一道题解答.

- 7英语翻译我最喜欢的食物是苹果。因为它们很健康、所有很多人都很喜欢它它的外形是一个椭圆形的、颜色则是红的、和青的、它的味道

- 8已知定义在N*上的函数f(x)满足f(1)=2,f(x+1)=f(x)+5,则f(100)=

- 9生态危机,补充一些具体的例子

- 10英语高手请进!语法题,连词、介词短语,谢谢.1

- 11今需要能输出36V直流电压的直流电源,若采用单向桥式整流,则整流变压器副边电压应为(B) A 40V B 32.4V

- 12一支船发现漏水时已经进水,水匀速进入船内.如果10人舀水,6小时舀完.如果6人舀水,18小时舀完.如果要求2小时之内舀完

- 13I____buy some bread.

- 14“你已经学了很多英语单词” 翻译成英语

- 15在数轴上与-1距离等于5个单位的点所表示的数是( )