“识实务者为俊杰”用英语怎么说如题,大家都说说看呗,怎么说好呢!

夏__花2022-10-04 11:39:541条回答

夏__花2022-10-04 11:39:541条回答

已提交,审核后显示!提交回复

共1条回复

城墙上的猴子 共回答了16个问题

城墙上的猴子 共回答了16个问题 |采纳率100%- Those who let themselves be guided by the current course of events are real heroes.

Whosoever understands the signs of the times is a great man.

The man who can recognize the facts of a situation is a paragon of men. - 1年前

相关推荐

- 求教2010初级会计实务练习题请知道的朋友赐教,谢谢月初原材料借方余额24000元,本期购入原材料计划成本17400元,

求教2010初级会计实务练习题

请知道的朋友赐教,谢谢

月初原材料借方余额24000元,本期购入原材料计划成本17400元,发出原材料15万元,材料成本差异贷方节约差300,本月购入材料超支差4300,求发出材料成本及发出材料成本差异率nanbei6551年前2 -

ply25159 共回答了14个问题

|采纳率85.7%成本差异率=(-300+4300)/(24000+17400)=9.66%

发出材料成本=150000*(1+9.66%)=164490元1年前查看全部

- “会计实务”用英语怎么说呢

powerx7827291年前3

-

tt老大 共回答了22个问题

|采纳率95.5%应该是 Practice of Accounting

会计实务 主语是实务

Accounting Practice 是会计惯例 Practice是名词

practical accounting 是实务会计1年前查看全部

- 金融理论与实务 计算题 计算题1.原始存款是1000万,存款准备金率是10%;问派生存款是多少?2.假设名义利率为12%

金融理论与实务 计算题

计算题

1.原始存款是1000万,存款准备金率是10%;问派生存款是多少?

2.假设名义利率为12%,通货膨胀率为8%,则实际利率为多少?

3.原始存款12亿,如果规定存款准备金率为20%,问最大存款是多少?

4 一笔三年期定期存款5000元,年利率是4%,活期存款利率是0.01%,如果该客户在存入银行2年后要提取该笔资金,问可获得多少利息?心纸1年前2 -

xiaohun8429 共回答了21个问题

|采纳率95.2%1、DD=PD×(1÷RD-1)即派生存款=原始存款×(1÷法定存款准备金率-1)=9000万2、i=[(1+r)/(1+p)]-1=[(1+12%)/(1+8%)]-1=3.7037%简单公式计算;i=r-p=12%-8%=4%3、DDmax=ΔD-ΔR 派生存款的最大数额=可能形成...1年前查看全部

- 在国际贸易理论与实务中有计算对外贸易量的公式:对外贸易量=∑ pq,这里的∑ 是怎么用的?

安慰在那里1年前1

-

少尉1978 共回答了14个问题

|采纳率71.4%∑表示求和

应该是表示所有商品的数量和价格的总和1年前查看全部

- 在造价规则中0.3平方米在造价实务中,很多都提到0.3平方米以内空洞不扣除,那么它是说的是一空洞0.3平方米,还是整个空

在造价规则中0.3平方米

在造价实务中,很多都提到0.3平方米以内空洞不扣除,那么它是说的是一空洞0.3平方米,还是整个空洞加起来小于0.3平方米呢?青春不见了1年前3 -

东南西北中 共回答了22个问题

|采纳率95.5%每个1年前查看全部

- 进出口贸易实务教程计算题我国出口一批货物,价格为$35/箱,CFRLiverpool英方要求发报FOB价。已知货物体积4

进出口贸易实务教程计算题

我国出口一批货物,价格为$35/箱,CFRLiverpool英方要求发报FOB价。已知货物体积45×40×25(cm3).毛重为每箱35kg,每运费吨基本运费率为120美元(W/M),附加费有燃料费20%,港口拥挤费10%,求改报价。

diaohanjiang1年前1 -

yuntian200000 共回答了21个问题

|采纳率90.5%解:

45cm×40cm×25cm=0.045m3,

因为0.045>0.035,且基本运费的计收方法是W/M,所以

应选择0.045m3来计算运费.代入公式:

单位运费=计费标准×基本运费×(1+各种附加费率)

=0.045×120×(1+20%+10%)

=7.02(美元)

应该报的FOB价是:FOB=CFR-运费

=35-7.02

=27.98(美元)

即改报价为 27.98美元/箱1年前查看全部

- 初级会计实务公司2007年1月1日购入三年期债券,面值1000元,实付款1100元,票面利率:6%,实际利率5%,每年结

初级会计实务

公司2007年1月1日购入三年期债券,面值1000元,实付款1100元,票面利率:6%,实际利率5%,每年结息一次,2007年12月13日,市场价1020元

(1)购入时的会计分录

(2)2007你12月31日,计算公允价值计利息,并做出相应的会计分录

2283304511年前1 -

naomilau 共回答了18个问题

|采纳率100%作为持有至到期核算

(1)购入时的分录

借:持有至到期投资—成本 1000

—利息调整 100

贷:银行存款 1100

(2)若是作为持有至到期投资核算,不考虑期末公允价值变动

应收利息=1000*6%=60

投资收益=1100*5%=55

借:应收利息 60

贷:投资收益 55

持有至到期投资—利息调整 5

若是作为可供出售金融资产核算

(1)购入时的分录

借:可供出售金融资产—成本 1000

—利息调整 100

贷:银行存款 1100

(2)应收利息=1000*6%=60

实际利息=1100*5%=55

期末摊余成本1100-60+55=1095

借:资本公积—其他资本公积 75

贷:可供出售金融资产—公允价值变动损益 75

借:应收利息 60

贷:投资收益 55

可供出售金融资产—利息调整 51年前查看全部

- 英语翻译国际贸易,经济学,国际贸易实务,国际金融,国际贸易地理,国际技术贸易,国际商法,管理学

打错了5201年前1

-

土著dd 共回答了14个问题

|采纳率92.9%international trade,economics,international trade practice,international finance,international geography,international technoligy trade,international commercial law,mangement1年前查看全部

- 国际贸易实务 合同纠纷2010年7月27日我国某公司应荷兰A商号的请求,报出某初级产品100吨,每吨鹿特丹到岸价格(CI

国际贸易实务 合同纠纷

2010年7月27日我国某公司应荷兰A商号的请求,报出某初级产品100吨,每吨鹿特丹到岸价格(CIF)人民币3900元即期装运的实盘。对方接收到我方报盘后,没作承诺表示,而是再三请求我方增加数量,降低价格一并延长要约有效期。我方曾将数量增至300吨,价格每吨鹿特丹GIF减至人民币3800元,并两次延长了要约的有效期,最后延至8月30日。荷兰于8月26日来电接受该盘。我方公司在接到对方承诺电报时,发现巴西因受旱灾而影响到该产品的产量,国际市场价格暴涨,从而我方拒绝成交,并复电称:《由于世界市场价格变化,货物在接到承诺电报前已售出。“但荷方不同意这一说法,认为承诺是在要约有效期内做出,因而是有效的,坚持要求我方按要约的条件履行合同,并提出,要么执行合同,要么赔偿对方差价损失40余万元人民币,否则将提起诉讼。”问:

1、如果A商号对我国的这家公司提起诉讼,有无正当理由?

2、双方间的买卖合同是否成立?

牛奶小雨1年前1 -

aedk 共回答了17个问题

|采纳率88.2%1、有正当理由——因为,如对方的申诉理由:“承诺是在要约有效期内做出,因而是有效的”,即卖方的报盘有效期是8月30日,而买方接受的复电是8月26日。所以,如果A商号对我国的这家公司提起诉讼,有正当理由。

2、双方间的买卖合同成立——因为受盘方是在报盘的有效期内表示的接受,因此合同成立。1年前查看全部

- 下列计量基础属于会计实务中使用的有( ) A.B.可变现净值 C.现值 D.千克 E.公允价值

牟某某1年前1

-

lou1981 共回答了21个问题

|采纳率90.5%ABCE1年前查看全部

- 纳税基础与实务水美公司适用的所得税税率为25%,本年度实现利润总额为400万元,其中:(1)发生非公益性捐赠支出20万元

纳税基础与实务

水美公司适用的所得税税率为25%,本年度实现利润总额为400万元,其中:(1)发生非公益性捐赠支出20万元;(2)支付各项税收滞纳金和***6万元;(3)会计计提的固定资产折旧比税法规定多14万元。

1 该公司本年度调整项目增加额为( )万元。

a. 0

b. 6

c. 20

d. 40

2 该公司本年度调整项目减少额为( )万元。

a. 0

b. 6

c. 20

d. 40

3 该公司本年度应纳税所得额为( )万元。

a. 400

b. 414

c. 420

d. 440

4 该公司本年度应纳企业所得税额为( )万元。

a. 100

b. 103.5

c. 55

d. 110

月亮眼1年前1 -

刺ル玫瑰 共回答了22个问题

|采纳率100%选D,非公益性捐赠、滞纳金和计提多的折旧费用,不能税前扣除,调增;合共调增40=20+6+14选A,没有增减项目选D,由于调增40,调减为0 ,所以计税所得额=400+40-0=440选D,440*0.25=110,由于计税所得额是440,所得税税率是25%,所以就是有440*0.251年前查看全部

- 国际贸易理论与实务多选题1、反映国际贸易地理方向的指标有( )A、各国的出口额占世界出口总额的比重B、各国的进口额占世界

国际贸易理论与实务多选题

1、反映国际贸易地理方向的指标有( )

A、各国的出口额占世界出口总额的比重

B、各国的进口额占世界进口总额的比重

C、各国的制成品出口额占世界出口总额的比重

D、各国的制成品进口额占世界进口总额的比重

E、各国的进出口总量占世界进出口总量的比重

2、第二次世界大战后,世界各国在统计商品进出口额时,一般对( )

A、出口商品按离岸价格计算

B、出口商品按到岸价格计算

C、进口商品按离岸价格计算

D、进口商品按到岸价格计算

E、进出口商品均按到岸价格计算

3、关贸总协定乌拉圭回合达成的《服务贸易总协定》把国际服务贸易定义为( )

A、过境交付 B、境外消费

C、商业存在 D、自然人流动

E、保健服务

4、按照参加分工各国的经济发展水平来分,国际分工可分为( )

A、产业内国际分工 B、产业间国际分工

C、垂直型国际分工 D、水平型国际分工

E、混合型国际分工

5、一国有形商品进出口额和无形商品进出口额是( )

A.同是显示在该国国际收支表上

B.同是显示在该国海关的对外贸易统计上

C.前者显示在该国的国际收支表上

D.两者都只显示在海关的对外贸易统计上waxyb1年前1 -

Dasiyzhou 共回答了17个问题

|采纳率94.1%1

A.各国的出口额占世界出口总额的比重

B.各国的进口额占世界进口总额的比重

2.

A、出口商品按离岸价格计算

D、进口商品按到岸价格计算

3. A、过境交付 B、境外消费

C、商业存在 D、自然人流动

4..

C、垂直型国际分工 D、水平型国际分工

E、混合型国际分工

5.A.同是显示在该国国际收支表上1年前查看全部

- 金融领域现在有哪些未解决的难题,最好跟数学的关系联系紧密一些,理论的和实务的都行

笨笨_猪猪1年前2

-

断裂的声音 共回答了13个问题

|采纳率92.3%泊松过程中,平稳过程的假设,还没有更好的论证或者改进1年前查看全部

- 土地估价实务基础题目开发某一不动产,根据当前房地产市场的租金水平,与其类似的不动产月租金水平为300元/m2,其中维修费

土地估价实务基础题目

开发某一不动产,根据当前房地产市场的租金水平,与其类似的不动产月租金水平为300元/m2,其中维修费、管理费等为租金的25%,该类不动产的还原率为8%,总建筑面积35000㎡,可出租率为80%,则所开发的不动产的总价可确定为(C )万元.

A.94500

B.12600

C.7875

D.7000答案为c 但是我的理解为a 计算过程为【300*(1-25%)*35000*12*80%】/8%=94500万 答案应该是按照月租金计算的 我是用年租金计算的 为什么猛捅一刀1年前1 -

三毛233 共回答了20个问题

|采纳率95%你的理解是正确的,应该用年纯收益.但是此题没提到不动产的有效年期,只能得到无限年期的价格.1年前查看全部

- 高知名度低美誉度的组织应该从哪些方面着手重建组织形象?这是公共关系实务中的一道题,

zshsyq1年前1

-

nmfbs2005 共回答了20个问题

|采纳率100%首先建立良好的企业文化,提升员工的整体素质;建立良好的售后服务系统等等.1年前查看全部

- 大家帮忙算个计算实务题~~~ 2010年6月某企业发生如下经济业务:

大家帮忙算个计算实务题~~~ 2010年6月某企业发生如下经济业务:

(1)3日,购入办公用品一批,计6000元,贷款用银行存款支付。

(2)4日,预收购货单位货款5000元。

(3)8日,出售商品一批,计8000元,货款尚未收到。

(4)11日,收到上月应收的销货款6800元。

(5)15日,预付第四季度仓库租金1500元。

(6)18日,购入材料一批,计5800元,货款尚未支付。

(7)22日,用银行存款支付本月水电费2600元。

(8)26日,出售商品一批,售价18000元,货款收到存入银行。

(9)年初已预付全年的租入固定资产租金12000元。

(10)30日,预付购买材料款3000元。

要求:(1)采用收付实现制,确定6月收入.费用,并计算利润。

(2)采用权责发生制,确定6月收入.费用,并计算利润。

(3)分析上述两种方法计算结果不同的原因。

青天不二1年前1 -

ET发烧友 共回答了17个问题

|采纳率88.2%收付实现制:收入:5000+6800+18000=29800

费用:6000+1500+2600+3000=13100

利润:29800-13100=16700

权责发生制:收入:5000+8000+18000=31000

费用:6000+1500+5800+2600+1000+3000=19900

利润:31000-19900=11100

原因:收付实现制现金的收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行 为相连的经济业务实质上是否发生。权责发生制是以实质取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。1年前查看全部

- 英语翻译市场营销学,律师实务,实用摄影,世界文学名著赏析,检测新技术,分散控制系统及现场总线技术课程,过程参数检测及仪表

英语翻译

市场营销学,律师实务,实用摄影,世界文学名著赏析,检测新技术,分散控制系统及现场总线技术课程,过程参数检测及仪表B,电厂热力设备及运行,计算机控制系统A,控制装置与仪表,现代控制理论A(双语),系统辨识,自适应控制,热工理论基础A,微机原理及应用,数字电子技术基础B,网络应用基础,控制软件设计(双语),电力电子学基础yemao_171年前1 -

9月ing 共回答了13个问题

|采纳率76.9%Marketing, legal practices, practical photography, appreciation of world literature classics, testing new technology, distributed control systems and field bus technology courses, process parameter measurement and instrument B, thermal power plant equipment and operation, computer control system A, control devices and instruments, modern control theory A (bilingual), system identification, adaptive control, thermal theoretical basis for A, Microcomputer Principle and application of digital electronic technology base B, the network application infrastructure, control software1年前查看全部

- 英语翻译公关原理实务;现代管理学;企业战略管理;市场营销

辽阳之星1年前1

-

shishi521 共回答了26个问题

|采纳率92.3%PR Principle code; Modern management; Strategic Management; Marketing1年前查看全部

- 求2012年初级会计实务与经济法基础的试题

求2012年初级会计实务与经济法基础的试题

我说的是模拟试题,就是练习题,越多越好,吻之恋LOVE1年前1 -

tugal99 共回答了22个问题

|采纳率100%,收到满意后记得赞我1年前查看全部

- 2009法律基础与实务作业2的答案

b88t1年前1

-

amin1802 共回答了13个问题

|采纳率84.6%1.D 2.D 3.C 4.D 5.A 6.C 7.A 8.A 9.C 10.D 11.D 12.A 13.D 14.A1年前查看全部

- 金融理论与实务里的名词解释那个什么是债权和债务啊,

月下销魂1年前2

-

真命天乔 共回答了17个问题

|采纳率82.4%债权概念及要素

债是指特定当事人之间请求为一定给付的民事法律关系.

债的要素是指构成债所必须具备的因素,包括债的主体、债的内容和债的标的.

1、债的主体:是指参与债的关系的当时人.享有债权的主体叫做债权人,负有债务的主体称为债务人.

2、债的内容:是指债权和债务.

1)债权:是指债权人得请求债务人为一定给付的权利;a、债权为财产权;b、债权为请求权;c、债权为相对权;d、债权为有期限的权利;e、债权具有相容性;f、债权具有平等性.

2)债务:是指债务人依约定或法定应为给付的义务;a、债务应具有积极性;b、债务的内容具有特定性;c、债务不具有永久性.

3、债的标的:又称债的客体,是指债权债务所指向的事物.

参考网址1年前查看全部

- 国际贸易实务计算题(运费)我方向东京出口自行车100箱,每箱一件,每箱体积20CM*50CM*120CM,毛重为25KG

国际贸易实务计算题(运费)

我方向东京出口自行车100箱,每箱一件,每箱体积20CM*50CM*120CM,毛重为25KG,查运费标得知,该货物计费标准是M,基本运费是280港元,另加燃油附加费30%,港口拥挤费10%,问该批货物的运费是多少港元?

winsanA61年前1 -

kucat 共回答了21个问题

|采纳率95.2%计费标准是M,即按照体积计费。0.2*0.5*1.2*280*100*(1+0.3+0.1)= 4704港元。1年前查看全部

- 求帮助 解答二级建造师实务题某广场地下车库工程,建筑面积18000平方米。建设单位和某施工单位根据《建设工程施工合同(示

求帮助 解答二级建造师实务题

某广场地下车库工程,建筑面积18000平方米。建设单位和某施工单位根据《建设工程施工合同(示范文本)》(gf-1999-0201)签订了施工承包合同,合同工期140d。 工程实施过程中发生了下列事件: 事件一:施工单位将施工作业划分为a、b、c、d四个施工过程,分别由指定的专业班组进行施工,每天一班工作制,组织无节奏流水施工,流水施工参数见下表:(施工过程:a/b/c/d 施工段:1、2、3、4 流水节拍:a:12、12、19、13 b:18、20、18、22 c:25、25、20、22 d:12、13、15、14) 事件二:项目经理部根据有关规定,针对水平混凝士构件模板(架)体系,编制了模板(架)工程专项施工方案,经施工项目负责人批准后开始实施,仅安排施工项目技术负责人进行现场监督。 事件三:在施工过程中,该工程所在地连续下了6d特大暴雨(超过了当地近10年来该季节的最大降雨量),***,给建设单位和施工单位造成了较大的经济损失。施工单位认为这些损失是由于特大暴雨(不可抗力事件)所造成的,提出下列索赔要求(以下索赔数据与实际情况相符): (1)工程清理、恢复费用18万元; (2)施工机械设备重新购置和修理费用29万元; (3)人员伤亡善后费用62万元; (4)工期顺延6d。 问题 1.事件一中,列式计算a、b、c、d四个施工过程之间的流水步距分别是多少天? 2.事件一中,列式计算流水施工的计划工期是多少天?能否满足合同工期要求? 3.事件二中,指出专项施工方案实施中有哪些不妥之处?说明理由。 4.事件三中,分别指出施工单位的索赔要求是否成立?说明理由。

男人随便点1年前1 -

Undertheice 共回答了23个问题

|采纳率95.7%(1)确定流水步距.按照累加数列错位相减取大差法取最大差值,得KⅢⅣ=24d

(2)总工期T=∑K+TN=23+20+24+71=138(天),可以满足合同工期的要求。

(3)施工单位技术负责人审批,报总监理工程师同意批准后方可实施。

(4)①索赔成立,因为按照施工合同法,不可抗力事件造成的工程清理、恢复费用,应由建设单位承担。②索赔不成立,因为按照施工合同法,不可抗力事件造成的施工单位自有的机械损坏由施工单位自己承担。③索赔不成立,因为按照施工合同法,不可抗力事件造成的人员伤亡由各单位自己承担。④成立,按照施工合同法,不可抗力事件造成的工期延后可进行工期顺延。1年前查看全部

- 中级会计实务的习题,请解答得详尽一些谢谢!

中级会计实务的习题,请解答得详尽一些谢谢!

2011年9月3日,与乙公司签订了一份不可撤销的销售合同,双方约定,2012年1月20日,甲公司应按每台31万元的价格向乙公司提供A产品5台.2011年12月31日,甲公司A产品的账面价值(成本)为280万元,数量为10台,单位成本为28万元.2011年12月31日,A产品的市场销售价格为27万元/台.销售10台A产品预计发生销售费用及税金为10万元.2011年12月31日,甲公司结存的10台A产品的账面价值为()万元.

A 280 B 265 C 270 D 260

wuyu6141年前1 -

haihao1969 共回答了8个问题

|采纳率100%C

商品有合同部分,按照合同价确认可变现净值,没有合同部分,按照市场销售价格扣减预计发生的销售费用及税金后确认可变现净值.按可变现净值与历史成本孰低计价.

有合同的5台,可变现净值31万/台,未发生减值,可认定其中5台的账面价值为28*5=140万元

另外没有合同的5台,可变现净值为27*5-10/10*5=130元.(账务处理时要计提10万存货跌价准备)

所以2011年12月31日结存的账面价值=140+130=270万

或者28*10-10=270万1年前查看全部

- 求一篇导游实务的心得体会论文1500字左右

james19850071年前1

-

小虫爬大树 共回答了21个问题

|采纳率81%⑴ 首先就不要有马上毕业,最后一次花点钱就得了的想法

⑵ 只有自己写论文,做设计才能顺利的毕业

⑶ 在这里我给出方法,以及相关资料寻找的网址,请认真阅读

⑷ 否则,真的可能导致预想不到的后果!

❶ 其实,原创的论文网上没有免费为你代谢的!谁愿意花时间给你写这个呢?难道你在空闲的时间原以为别人提供这种毫无意义的服务么?所以:还不如自己写.主要是网上的不可靠因素太多,万一碰到骗人的,就不上算了.

❷ 写作论文的简单方法,首先大概确定自己的选题【这个很可能老师已经给你确定了】,然后在网上查找几份类似的文章.

❸ 通读一些相关资料,对这方面的内容有个大概的了解!看看别人都从哪些方面写这个东西!

❹ 参照你们学校的论文的格式,列出提纲,接着要将提纲给你们老师看看,再修改.等老师同意你这个提纲之后,你就可以补充内容!

❺ 也可以把这几份论文综合一下,从每篇论文上复制一部分,组成一篇新的文章!然后把按自己的语言把每一部分换下句式或词,经过换词不换意的办法处理后,网上就查不到了!

❻ 最后,到万方等数据库进行检测【这里便宜啊,每一万字才1块钱】,将扫红部分进行再次修改!

❼ 祝你顺利完成论文!1年前查看全部

- 国际贸易实务计算题某公司出口一批货物100箱,每箱体积为25´20´20厘米,净重13公斤,毛重15

国际贸易实务计算题

某公司出口一批货物100箱,每箱体积为25´20´20厘米,净重13公斤,毛重15公斤.查该货运价级是10级按W/M计算运费,每运费吨基本运费为USD200,该航线的燃油附加费每公吨USD10,另外港口附加费按基本运费的10%计算.该公司应付总运费多少?alickzhang1年前1 -

qhzhang204 共回答了15个问题

|采纳率93.3%W:0.015MT M: 0.01m3

(200+10+200*10%)*0.015=3.45

3.45*100=3451年前查看全部

- 企业融资实务与案例随堂练习 (会计练习题求答案)

企业融资实务与案例随堂练习 (会计练习题求答案)

一、单项选择题

(本题型共5题,每小题20分,共100分.每小题备选答案中,只有一个符合题意的正确答案.多选、错选、不选均不得分.)

1.

私募证券是指向少数特定的投资者发行的证券,其***条件相对( ),不采取公示***.

a.宽松

b.严格

c.特殊

d.无弹性

a b c d 2.

以下哪句陈述时最正确的( ).

a.与优先股融资而不是普通股融资的好处之一就是公司的控制权不会被稀释

b.对投资者来说,优先股比普通股提供了更稳定和更可靠的收益

c.公司采用优先股融资的好处之一就是支付股利可以抵税

d.a和b是对的

a b c d 3.

下列条件下,商业信用没有成本的是( ).

a.卖方没有给予现金折扣

b.企业在卖方给出的现金折扣期内付款

c.卖方给予现金折扣,但企业没能在折扣期内付款

d.卖方给予了商业折扣,但没有给予现金折扣

a b c d 4.

商业信用是企业在购销活动中经常采用的一种融资方式.商业信用的特点有( ).

a.主要用于解决企业的大额融资需求

b.商业信用融资期限一般较短

c.商业信用周期较长,在银行信用出现后,企业就较少使用这种融资方式

d.商业信用融资规模无局限性

a b c d 5.

下列对外贸易出口融资中,属于商业信用的是( ).

a.预付货款

b.出口押汇

c.打包放款

d.透支

a b c d

豆豆疯了1年前1 -

恭喜首版九 共回答了12个问题

|采纳率100%ADBBA1年前查看全部

- 国际贸易实务 急某公司与外商签订了一份出口某商品的合同,合同中规定的出口数量1000公吨.在溢短装条款中规定,允许卖方交

国际贸易实务 急

某公司与外商签订了一份出口某商品的合同,合同中规定的出口数量1000公吨.在溢短装条款中规定,允许卖方交货的数量增减5%,但未对多交部分应如何作价予以规定.事后卖方依合同规定多交了40公吨.根据《联合国国际货物销售合同公约》规定,卖方这样做是否可以?如可以,该40公吨货物应如何作价?ttnbbt1年前1 -

lemasmi5 共回答了22个问题

|采纳率90.9%可以,多出的部分通常都是按合同价格计算,但也可根据商品和市场情况按交货时候的市场价格计算,如果条款中未订明价格计算,应当理解为多出的部分按合同价格计算1年前查看全部

- 英语翻译中文如下,求英语翻译:管理会计从诞生之日起就在企业管理中发挥着重大作用,并随广大理论工作者的理论研究和实务工作者

英语翻译

中文如下,求英语翻译:

管理会计从诞生之日起就在企业管理中发挥着重大作用,并随广大理论工作者的理论研究和实务工作者的实践而不断充实和完善.但是基于管理实践而产生和发展的管理会计一直存在许多重大而未解决的问题,本文特此分析***管理会计在实际应用中的问题与对策.

为阐明***管理会计在实际应用中的问题与对策,本文从管理会计的产生及发展开始论述管理会计在***实际应用中的现状,工作中所出现的问题,以及完善与发展***管理会计的对应策略,以期使读者对***的管理会计工作能有初步了解.

同时由于管理会计随广大理论工作者的理论研究和实务工作者的实践而不断充实和完善,鉴于作者经验不足,论文中有很多论述及策略不够深入与疏漏的地方,相信会在今后的学习工作中改进.

关键词:管理会计 产生及发展 实际应用 策略风影19971年前1 -

吃饭不吃粥 共回答了17个问题

|采纳率70.6%Management accounting from the date of its birth in enterprise management plays an important role, and with the broad theoretical workers theoretical research and practical worker of the practice constantly enrich and perfect. But based on management practice and the emergence and development of the management accounting, there has been many significant and unsolved problems, the paper analyzes hereby management accounting in the actual application problems and countermeasures.

To clarify our management accounting in the actual application problems and countermeasures from the management accounting, this paper discusses the generation and development of the management accounting in China began to practical application status, work problems occurred in the development of our country, and perfect and the management accounting corresponding strategies in order to make the reader on China's management accounting work can have a preliminary understanding.

And because management accounting theoretical workers with broad theoretical research and practical workers of the practice constantly enrich and perfect, given the author inadequate experience, there are a lot of discussion paper and strategy insufficiently thorough and omissions of place, believe in future study improve work.1年前查看全部

- 初级会计实务上的一道例题,知道的进来看下

初级会计实务上的一道例题,知道的进来看下

某工业企业未增值税一般纳税人,增值税税率为17%,其销售的A产品每件150元,若客户购买50件(含50件)以上每件可得到10元的商业折扣。某客户2010年8月5日购买该企业的A产品50件,按规定,现金折扣条件为3/10,2/20,n/30。该企业于8月11日收到该笔款项时,应给予客户的现金折扣额为( )元。(假定计算现金折扣时考虑增值税)

解析:应给予客户的现金折扣额=(150-10)*50*(1+17%)*3%=245.7元

我想知道后面那个3%指的是什么?

laokuan1年前1 -

IssacH 共回答了12个问题

|采纳率100%就是那个现金的折扣率,现金的折扣条件是:3/10,2/20,n/30,你要把这个先弄懂,这个的意思就是说,如果是自购买之日起10天之内还款的话就享受3%的折扣,20天之内还款就享受2%的折扣,还款的期限是30天,某客户是8月5日购买的产品,8月11日付的款项,期限是6天,在十天之内,所以享受3%的现金折扣!

祝你考试成功,好好复习。1年前查看全部

- 求一个国际贸易实务case的答案,在线等,2选一!

求一个国际贸易实务case的答案,在线等,2选一!

1.A Chinese exporter concluded a contract with an American importer for 10,000 pairs of sneakers(胶底鞋) on CIF New York basis. The contract stipulates that the time of shipment should be during July and August, and 5,000 pairs of sneakers be shipped each month with transshipment allowed. The payment is made by letter of credit. Later, the exporter shipped 5,000 pairs of sneakers on board the S.S. Mayflower on 31st July and got the B/L for July, and shipped another 5,000 pairs of sneakers on board the S.S. Prince on 10th August and got the B/L for August. Both ships were transshipped in Hong Kong and both lots of goods were transported to the final destination by the S.S. Seagull.

Is this case transshipment? Why or why not? Can the exporter safely get paid? Give reasons.

2.

A Chinese exporter exported 30,000 boxes of goods, contracting to ship the goods in each lot from March to August, with 5,000 boxes each month and payment by confirmed irrevocable letter of credit. The importer duly sent the L/C in which the total amount is in conformity with the contract, but the shipping clause indicates “the latest date of shipment is 31st, August, with partial shipment allowed.” The exporter dispatched 5,000 boxes in March, 6,000 boxes in April, 10,000 boxes in May and 9,000 boxes in June. The importer raised an objection to this. Is the exporter right to do so? Why?

remn1年前2 -

我也笑傲江湖 共回答了12个问题

|采纳率66.7%坑爹的双语教学,坑爹的CHINGLISH试卷!1年前查看全部

- 求解答2013年中级会计实务第5章习题

求解答2013年中级会计实务第5章习题

为保障原材料供应,2012年7月1日,甲公司发行1000万股普通股换取丙公司原股东持有的丙公司20%有表决权股份.甲公司取得丙公司20%有表决权股份后,派出一名代表作为丙公司董事会成员,参与丙公司的财务和经营决策.股份发行日,甲公司每股股票的市场价格为2.5元,发行过程中支付券商手续费50万元;丙公司可辨认净资产的公允价值为13000万元,账面价值为12000万元,其差额为丙公司一项无形资产增值所引起的.该无形资产预计尚可使用5年,预计净残值为零,按直线法摊销.2012年度,丙公司按其净资产账面价值计算实现的净利润1200万元,其中,1至6月份实现净利润500万元;无其他所有者权益变动事项.甲公司与丙公司在此前不存在关联方关系.问2012年甲公司对丙公司投资的会计处理分录

借:长期股权投资2500

贷:股本2400

投资收益100

接着这么编分录?不绝对公正1年前1 -

zetmant 共回答了17个问题

|采纳率94.1%发行权益性证券对所有者权益的影响=2.5×1000-50=2450(万元).

会计分录:

借:长期股权投资2500

贷:股本1000

资本公积——股本溢价1500

借:资本公积——股本溢价50

贷:银行存款50

甲公司对丙公司投资后续计量采用权益法核算,因为甲公司取得丙公司20%有表决权股份后,派出一名代表作为丙公司董事会成员,参与丙公司的生产经营决策,那么就是对丙公司具有重大影响,所以要采用权益法进行后续计量.

对初始成本进行调整:13000×20%-2500=100(万元)

对损益调整进行确认

应确认的投资收益

=(1200-500-1000/5×6/12)×20%=120(万元)

会计分录

借:长期股权投资-投资成本 100

贷:营业外收入 100

借:长期股权投资-损益调整 120

贷:投资收益 1201年前查看全部

- 贸易实务题。详细点啊.我某公司向新加坡出口某商品,共25公吨,纸箱装,每箱净重25千克,毛重27.25千克,每箱尺码为2

贸易实务题。详细点啊

.我某公司向新加坡出口某商品,共25公吨,纸箱装,每箱净重25千克,毛重27.25千克,每箱尺码为25cm×28cm×25cm。每公吨货物的出口总成本为1250元人民币。外商报价为每公吨200美元CFR新加坡。经过测算,该批货物的运费为40美元∕公吨。当时的汇价为:1美元=7.80元人民币。试问:该笔交易做还是不做?为什么?

路比辛1年前1 -

柔情四海 共回答了15个问题

|采纳率86.7%因为:每公吨货物的出口总成本为1250元人民币,汇价为:1美元=7.80元人民币,则:

FOB=1250/7.80=160.26美元/公吨

又因为:该批货物的运费为40美元∕公吨,则:CFR=FOB+运费=160.26+40=200.26美元/公吨

而外商报价为CFR新加坡每公吨200美元,那么,实际测算的CFR价格200.26>200

那么,该笔交易做还是不做,要看决策者的想法——因为在没有其它费用产生的情况下,实际每吨亏损0.26美元,25吨共计亏损人民币50.70元——这个亏损虽然不算大,按理就应该不做,但是决策者认为虽然亏损一点点,如果可以因此拉住一个客户,并还有可能在今后的业务中赚回来的话,那么,就可以做。如果仅此一笔业务,日后不会再发生业务,那么该笔业务就不要做。

而如果该商品有退税冲作利润,那么这笔交易肯定可以做。

所以,该笔交易做与不做,要看决策者的想法和是否有退税等情况而定。1年前查看全部

- 持有至到期投资会计实务题。求分录。

持有至到期投资会计实务题。求分录。

2011年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为持有至到期投资。该债券票面年利率为10%,每年付息一次,实际年利率为7.53%。2011年12月31日,该债券的公允价值上涨至1150万元。假定不考虑其他因素,2011年12月31日甲公司该债券投资的账面价值为( )万元。 A.1082.83 B.1150 C.1182.53 D.1200

油铺丁等后备小二1年前1 -

185969 共回答了14个问题

|采纳率92.9%2011年1月1日

借:持有至到期投资——面值1000

——利息调整100

贷:银行存款1100

2011年12月31日

借:应收利息 100

贷:投资收益 82.83

持有至到期投资——利息调整 17.17

2011年12月31日甲公司该债券投资的账面价值为1000+100-17.17=1082.831年前查看全部

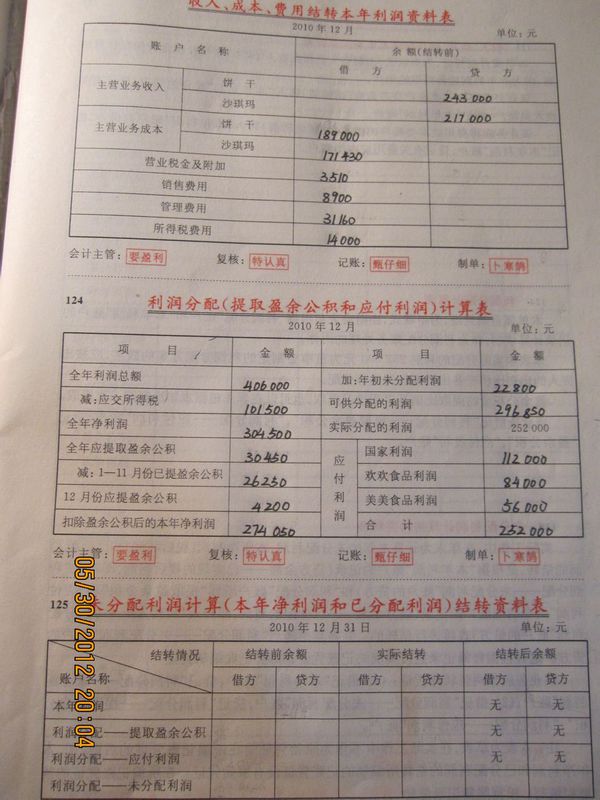

- 会计实务问题:关于年末结转!(提取盈余公积、利润分配等)

会计实务问题:关于年末结转!(提取盈余公积、利润分配等)

我想要和下面这3张表有关的所有分录,还有第3张表应该怎么填!

三田1年前1

三田1年前1 -

反uu证 共回答了20个问题

|采纳率90%1、结转12月收入、成本、费用

借:主营业收入-饼干 243,000.00

主营业收入-沙琪玛 217,000.00

贷:主营业成本-饼干 189,000.00

主营业成本-沙琪玛 171,430.00

营业税金及附加 3,510.00

销售费用 8,900.00

管理费用 31,160.00

所得税费用 14,000.00

本年利润 42,000.00

2、12月利润转入利润分配

借:本年利润 42,000.00

贷:利润分配 42,000.00

3、提取12月盈余公积金

借:利润分配--提取盈余公积 4,200.00

贷:盈余公积 4,200.00

4、当年分配利润

借:利润分配—应付利润 252,000.00

贷:应付利润—国家店 112,000.00

应付利润—欢欢食品联社 84,000.00

应付利润—美美食品 56,000.00

未分配利润计算(本年净利润和已分配利润)结算资料表

年 月 日 单位:元

结转前余额实际结转 结转后余额

借方 贷方 借方 贷方 借方 贷方

本年利润 0 0 304,500.00 304,500.00 无 无

利润分配-提取盈余公积 0 0 30,450.00 30,450.00 无 无

利润分配-应付利润 0 0 252,000.00 252,000.00 无 无

利润分配-未分配利润 0 22,800.00 252,000.00 274,050.00 0 44,850.00

(注:上表中的0在实际填表时可以不填)1年前查看全部

- 国际贸易实务问题判断对错,为什么对,为什么错,说明理由~双方签订的贸易合同中,规定成交货物为不需包装的散装货,而卖方在交

国际贸易实务问题

判断对错,为什么对,为什么错,说明理由~

双方签订的贸易合同中,规定成交货物为不需包装的散装货,而卖方在交货时采用麻袋包装,但净重与合同规定完全相符,且不要求另外加收,麻袋包装费.货到后,买方索赔,该索赔不合理.( )薄暮般的忧伤1年前1 -

黄金_nn 共回答了22个问题

|采纳率100%该索赔合理.联合国国际货物销售公约规定,卖方所交货物的包装要符合合同的要求,本合同规定成交货物是散装货,而卖方交货物是麻包袋包装,不符合合同要求,因此,买方完全有理由向卖方提出索赔.1年前查看全部

- 外贸跟单实务用英语怎么说

发现新硬件1年前3

-

qs01 共回答了19个问题

|采纳率94.7%foreign trade documentary practice1年前查看全部

- 跨国经营理论与实务这门课程 英语怎么说啊

凤凰木般的火焰1年前2

-

庸人树 共回答了19个问题

|采纳率89.5%Multinational Business Management Theory and Practice1年前查看全部

- 英语翻译知识经济时代的悄然来临,必将引起会计理论和会计实务的重大变革,从而对传统财务报告在计量、信息、编报要求等方面提出

英语翻译

知识经济时代的悄然来临,必将引起会计理论和会计实务的重大变革,从而对传统财务报告在计量、信息、编报要求等方面提出了挑战.本文针对现行财务报告体系所存在的缺陷和不足,借鉴***国际研究成果,论述了现行财务报告体系的未来发展趋势,并提出相应的改进建议,以使会计披露得以更完善的发展.WWJCSY1年前1 -

野狼5 共回答了19个问题

|采纳率89.5%The quiet arrival of the knowledge economy era will inevitably bring major changes in both the accounting theory and practice, therefore pose challenges in the areas of ***** in traditional financial reporting. Given the shortcomings in the current financial reporting system, this article draws lessons from both domestic and international researches, discusses the future trend of current financial reporting system, and offers ideas for improvement in order to better develop the accounting disclosure.

注: 不太清楚会计披露的意思, 可自行酌情修改.1年前查看全部

- 施威铭研究室 怎么译成英文施威铭研究室 著,晨曦工作室 改编.Windows2000架站实务这句话.

jxlnth1年前1

-

只想活到三十岁 共回答了19个问题

|采纳率89.5%Practice of Websites Establishment,by Shi Weiming Lab

Adapted by Chenxi Studio1年前查看全部

- 求解答2013年中级会计实务第十一章 长期负债及借款费用例题

求解答2013年中级会计实务第十一章 长期负债及借款费用例题

【例题11·计算题】ABC公司于2×10年1月1日正式动工兴建一幢厂房,工期预计为1年零6个月。工程采用出包方式,分别于2×10年1月1日、2×10年7月1日和2×11年1月1日支付工程进度款。

ABC公司为建造厂房于2×10年1月1日专门借款30 000 000元,借款期限为3年,年利率为5%。另外,在2×10年7月1日又专门借款60 000 000元,借款期限为5年,年利率为6%。借款利息按年支付。(如无特别说明,本章例题中名义利率与实际利率相同)

ABC公司将闲置借款资金用于固定收益债券短期投资,该短期投资月收益率为0.5%。

厂房于2×11年6月30日完工,达到预定可使用状态。

ABC公司为建造该厂房的支出金额如表3所示。

表3 单位:元日 期

每期资产支出金额

累计资产支出金额

闲置借款资金用于短期投资金额

2×10年1月1日

15 000 000

15 000 000

15 000 000

2×10年7月1日

35 000 000

50 000 000

40 000 000

2×11年1月1日

35 000 000

85 000 000

5 000 000

总 计

85 000 000

-

60 000 000

由于ABC公司使用专门借款建造厂房,而且厂房建造支出没有超过专门借款金额,因此,公司2×10年、2×11年建造厂房应予资本化的利息金额计算如下:

(1)确定借款费用资本化期间为2×10年1月1日至2×11年6月30日。

(2)计算在资本化期间内专门借款实际发生的利息金额:

2×10年专门借款发生的利息金额

=30 000 000×5%+60 000 000×6%×6/12

=3 300 000(元)

2×11年1月1日至6月30日专门借款发生的利息金额=30 000 000×5%×6/12+60 000 000×6%×6/12

=2 550 000(元)(3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益:

2×10年短期投资收益

=15 000 000×0.5%×6+40 000 000×0.5%×6

=1 650 000(元)

2×11年1月1日至6月30日短期投资收益

=5 000 000×0.5%×6=150 000(元)

(4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定,因此:

公司2×10年的利息资本化金额

=3 300 000-1 650 000=1 650 000(元)

公司2×11年的利息资本化金额

=2 550 000-150 000=2 400 000(元)

=30 000 000×5%×6/12+60 000 000×6%×6/12

=2 550 000(元)问题2×10年短期投资收益

=15 000 000×0.5%×6+40 000 000×0.5%×6里面的15 000 000和40 000 000不是理解为15 000 000是2×10年1月1日至2×10年12月31日一年的闲置借款资金用于短期投资金额吗?而40 000 000是2×10年7月1日至2×10年12月31日半年的闲置借款资金用于短期投资金额吗?

最后的温唇1年前1 -

pzauzn 共回答了21个问题

|采纳率85.7%7月1日的专门借款和支出要加减计算呀,

如果按你思路把第一期借款只用在第一次支出,余额闲置收益是1500*0.5*12;那第二期的借款6000W支出3500W,该批闲置收益是2500*0.5%*6,2个相加就是165W和答案一样,但是这思路不好1年前查看全部

- 求会计大神帮忙四、实务题1、某企业有设备一台,其帐面原价为25 000元,预计净残值为2 000元,规定的折旧年限为5年

求会计大神帮忙

四、实务题

1、某企业有设备一台,其帐面原价为25 000元,预计净残值为2 000元,规定的折旧年限为5年,采用双倍余额递减法计提折旧。计算该固定资产的年折旧率和各年应提的折旧额。若采用年数总和法计提折旧,试计算各年应提的折旧额。

2、企业有货车一辆,其帐面原值为500 000元,预计净残值率为5%,预计的总行驶里程数为500 000公里,本月实际行驶2 000公里,计算该货车本月应提折旧额。

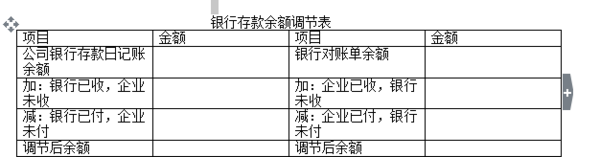

3、2012年10月31日,某公司“银行存款日记帐”的帐面余额为1 325 608元;开户银行对帐单余额为1 378 650元。经逐笔核对,发现有下列未达帐项:

(1)公司开出转帐支票10 550元购买材料,银行尚未入帐。

(2)银行已代公司划付本月电费3 508元,公司尚未入帐。

(3)企业委托银行收款47 000元,银行已收款入帐,公司尚未入帐。

(4)公司将现金1 000元送存银行,银行尚未入帐。

要求:根据上述资料编制银行存款余额调节表。

elsie_xue1年前1 -

app782 共回答了21个问题

|采纳率85.7%第一题双倍余额递减法年折旧率=2÷预计的折旧年限×100%=2/5*100%=40%年折旧额=固定资产期初账面净值×年折旧率第一年=25000*40%=10000第二年=[25000-10000]*40%=6000第三年=[25000-10000-6000]*40%=3600第四年=[25000-10000-6000-3600-2000]/2=1700第五年=1700 若采用年数总和法计提折旧,试计算各年应提的折旧额。年折旧率=尚可使用年数/年数总和×100%年折旧额=(固定资产原值-预计残值)×年折旧率 第一年=[25000-2000]5/15=7666.67第二年=[25000-2000]4/15=6133.33第三年=[25000-2000]3/15=4600第四年=[25000-2000]2/15=3066.67第五年=[25000-2000]1/15=1533.33 第二题按照行驶里程计算折旧,其计算公式如下:单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程=500000*[1-5%]/500000=0.95本月应提折旧额=0.95*2000=1900

第三题见图片 1年前查看全部

1年前查看全部

- 审计实务题:1. 审计人员在20XX年对海华公司的审计过程中发现该公司12月购入原材料,增值税发票注明原材料价款400万

审计实务题:

1. 审计人员在20XX年对海华公司的审计过程中发现该公司12月购入原材料,增值税发票注明原材料价款400万元,其中20万元(不含增值税)材料发生非正常毁损。该公司当月销售产品收入为2400万元(不含税价)另外工会当月领用产品按销售价格计算40万元作为福利发放给职工,原材料和产品的增值税为17%,当月购进固定资产支付的增值税3.4万元。该企业当月计算约应交纳的增值税为336.6万元。试问该项金额计算有无错误?如果有错,请计算正确结果。

2. 某公司下设三个分公司和一个组装厂。近年来,改组装厂生产每况愈下,连年亏损,领导缺乏信心,职工缺乏劳动热情。为扭转这一局面,总公司决定对该组装厂实行承包经营责任制。经投标中标后,公司与承包人订立了经营承包合同。合同的部分条款如下(公司为甲方,承包人为乙方):(1)承包期限为19X1年1月1日至19X2年12月31日止。(2)乙方19X1年完成利润36000元,19X2年完成利润60000元。(3)产供销和经营过程中的一切后果及损失均由乙方负责,乙方如果完成经营销售指标,可得职工人均收入的一倍至三倍的奖金。(4)甲方负责包销乙方的产品,并提供必要的技术服务。(5)甲方优先给予乙方部分紧缺原材料,帮助乙方落实原材料供应。(6)乙方有权利使用甲方固定资产,每年交纳折旧费10000元,另乙方需对资产进行日常修理与采取必要的保护措施,(7)19X0年亏损额12300元,由乙方在自愿提出不承包时开始分期归还(8)到19X2年12月31日,乙方需保证企业技改投资达到5万元;职工文化素质达到高中水平,职工宿舍增加8000平方米。如果你是公司内部审计人员,请你对该承包合同进行审计,并提出改进意见。

火柴_cs1年前1 -

free_spoken 共回答了23个问题

|采纳率95.7%1,该项金额计算错误,正确的如下:

增值税应纳税额=24000000/1.17*0.17+(4000000-200000)*0.17+400000/1.17*0.17+34000

=4225299.145 元。

2,改进意见如下:

应当在19X0年亏损了12300元,由乙方在达到甲方提出的所有相关要求以后,开始分期归还。1年前查看全部

- 国际贸易实务的案例分析题One of our companies imported a number of sheets

国际贸易实务的案例分析题

One of our companies imported a number of sheets according to CIF terms .When the goods arrived at our side,some damp sheets in transit were found.The seller presented the whole set of the documents agreed upon according to the contract and requested our company to make full payment.Our company refused.Is it reasonable for the buyer to do so?Why?希望回答得完整点水余走元1年前1 -

我是水ya 共回答了19个问题

|采纳率94.7%It is not reasonable, the buyer shall go to the insurance company for the loss rather than the seller.According to Incoterms 2000, under CIF terms. All risks after loading(when the goods pass the ship's rail) shall be on the buyer. The buyer shall make the payment to get the documents, and then go to the insurance company to claim the loss with the whole set of documents which represents the right of claim.1年前查看全部

- 初级会计实务一题目【例题42•计算分析题】A公司2009年7月1日结存甲材料100公斤,每公斤实际成本1000元。本月发

初级会计实务一题目

【例题42•计算分析题】A公司2009年7月1日结存甲材料100公斤,每公斤实际成本1000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本1100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(2)假定A公司原材料采用实际成本核算,发出材料采用加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)

【答案】

(1)先进先出法:

甲材料5日发出的成本=80×1000=80000(元)

甲材料25日发出的成本=10×980+20×1100=31800(元)

期末结存的成本=60×1100=66000(元)

(2)加权平均法:

甲材料的加权平均单价=(100×1000+50×1050+70×980+80×1100)÷(100+50+70+80)=1030.33(元/公斤)

月末结存材料的实际成本=(100+50+70+80-80-130-30)×1030.33=61819.8(元)

当月发出材料的实际成本

=(100×1000+50×1050+70×980+80×1100)-61819.8=247280.2(元)

(加权平均的发出材料是不是错了呢?它计的不是发出的吖。)

常饮流水1年前2 -

jiang9898 共回答了17个问题

|采纳率82.4%加权平均法:是指在月末,将某种材料期初结存数量和本月收入数量为权数,用来计算出该材料的平均单位成本的一种方法。具体地说,这种方法是将某材料的月初库存金额与本月购入的金额之和除以月初库存数量与本月购进数量之和,所求得的该种材料月末平均单价,即作为本月发出材料成本的单价,其计算公式如下:

月末平均单价=(月初库存材料金额+本月购进各批材料金额)/(月出库存材料数量+本月购进各批材料数量)1年前查看全部

- 初级会计实务某企业2010年12月购入需要安装的生产设备一台,价款10 000元,增值税1 700元,安装中领用生产用材

初级会计实务

某企业2010年12月购入需要安装的生产设备一台,价款10 000元,增值税1 700元,安装中领用生产用材料实际成本为2

000元,领用自产库存商品,实际成本1 800元,售价为2

500元,安装完毕达到预定可使用状态。本企业为一般纳税人,适用增值税率17%,固定资产入账价值是( )元。【C】

A、

16 265

B、

16 625

C、

14 565

D、

13 800

为什么不把库存商品的销项税额2500*0.17计入入账价值

不能不信1年前1 -

北方新娘 共回答了20个问题

|采纳率95%你确定C的答案是正确无误的吗?我学的是上岗证,不知道跟你这样一样不,我个人想是 固定资产是要产生计提费用的,所以应该按照 购买的所有价钱来算的,就是毛利;1年前查看全部

- 求汉译英,翻译一下文字随着“知识经济”时代的到来,企业成本计算与管理的理论与实务受到了巨大的挑战.产品成本结构发生了重大

求汉译英,翻译一下文字

随着“知识经济”时代的到来,企业成本计算与管理的理论与实务受到了巨大的挑战.产品成本结构发生了重大变化,使得传统的成本计算方法不能正确反映产品的消耗,不能为企业决策和控制提供正确的会计信息.作业成本法是一种以作业为基础的成本计算方法,它从根本上解决了传统成本法的缺陷,同时给企业成本管理提供了很好的基础,在***研究与推广作业成本法有着重大的理论和现实意义.

mingyue1231年前1 -

继军 共回答了12个问题

|采纳率91.7%With the "knowledge economy" era, the theory and practice of calculation and management of enterprise cost is greatly challenged. Great changes have taken place in the structure of product cost, so the traditional cost calculation method cannot reflect the consumption of products, can not provide the correct accounting information for decision and control in enterprises. Activity-based costing is a calculation method of activity-based cost, it resolves the defect of traditional cost method fundamentally, at the same time to the enterprise cost management provides a good foundation, is of great theoretical and practical significance in our research and promotion of activity-based costing.1年前查看全部

- 国际贸易理论与实务 货物消费国与货物生产国通过第三国进行的贸易活动,对生产国而言是 A.直接出口贸

国际贸易理论与实务 货物消费国与货物生产国通过第三国进行的贸易活动,对生产国而言是 A.直接出口贸

国际贸易理论与实务

货物消费国与货物生产国通过第三国进行的贸易活动,对生产国而言是

A.直接出口贸易 B.间接出口贸易

C.过境贸易 D.转口贸易

天有风的1年前1 -

爱情酒馆 共回答了28个问题

|采纳率82.1%B

间接贸易是“直接贸易”的对称,是指商品生产国与商品消费国通过第三国进行卖买商品的行为.其中,生产国是间接出口;消费国是间接进口;第三国是转口.1年前查看全部

- 会计实务综合体跪求详解1.甲公司2007度至2012年度发生的与一栋办公楼有关的业务资料如下: (1)2007年1月1

会计实务综合体跪求详解

1.甲公司2007度至2012年度发生的与一栋办公楼有关的业务资料如下:

(1)2007年1月1日,甲公司与乙公司签订合同,委托乙公司为其建造一栋办公楼。合同约定,该办公楼的总造价为5

000万元,建造期为12个月,甲公司于2007年1月1日向乙公司预付20%的工程款,7月1日和12月31日分别根据工程进度与乙公司进行工程款结算。

(2)2007年1月1日,为建造该办公楼,甲公司向银行专门借款2

000万元,期限为2年,合同年利率与实际年利率均为8%,每年利息于次年1月1日支付,到期一次还本。专门借款中尚未动用部分全部存入银行,年利率1%,假定甲公司每年年末计提借款利息费用;存贷款利息全年按360天计算,每月按30天计算。

(3)2007年1月1日,该办公楼的建造活动正式开始,甲公司通过银行向乙公司预付工程款1

000万元;7月1日,甲公司根据完工进度与乙公司结算上半年工程款2 250万元,扣除全部预付工程款后,余款以银行存款支付给乙公司。

(4)2007年12月31日,该办公楼如期完工,达到预定可使用状态并于当日投入使用,甲公司以银行存款向乙公司支付工程款2

750万元。该办公楼预计使用年限为50年,预计净残值为155万元,采用年限平均法计提折旧。

问题:(2)根据资料(1)-(4),计算甲公司2007年专门借款利息应予资本化的金额,并编制相应的会计分录

答案:(2)

资本化利息=2000*8%-(2000-1000)*1%÷2=155(万元)

借:在建工程 155

应收利息 5

贷:应付利息 160

为什么这里借款利息整年计算,存款利息却要除以2?

keaitao281年前1 -

dfgjh1262 共回答了14个问题

|采纳率100%因为甲公司在2007年初预付乙公司1000万,所以存款利息要从2007年7月1日算。1年前查看全部

大家在问

- 1Researchers questioned nearly 9,800 people over the age of 5

- 2A除以B=5 a和B是整数 下面说法错误的是:A能整除B B能整除A 5能整除A A能被B整除

- 3甲乙丙三人到商场批发部的三个部门洽谈业务,怎样才能使三人所花的总时间最短,最短时间是多少?

- 4一张长方形纸刚好剪成3个正方形已知这张长方形的周长是160里米每个正方便的面积是多少平方厘米

- 5已知二次函数f(x)=ax^2+bx+c 1)若a>b>c,且f(1)=0,证明:f(x)的图象与x轴有2个相异交点:

- 6五【1】班的学生人数在40到50之间,若分成小组,无论是6人一组,8人一组,还是12人一

- 7司马迁在《史记?货殖列传》提到:“夫用贫求富,农不如工,工不如商,刺绣文不如倚市门,此言末业,贫者

- 8长方形的周长是30厘米,长与宽的比是3:2,则长方形的面积是()平方厘米

- 9小明和小军在400米的环形跑道上练习长跑,他们同时同地同向出发,小明的速度是6米/秒,小军的速度是5米/秒,小军跑了几圈

- 10根据一定的道德原则和规范来改造自我,教育自己,提高自己的道德境界的道德实践活动,称为

- 11文言文 三峽 高要求翻譯像这样逐字逐句的翻译:自三峡七百里中,两岸连山,略无阙处 自:在阙:通假字 同缺 断缺 从三峡七

- 12若关于x的方程3x的平方-5x+a=0的根一个大于-2小于0,另一个根大于1小于3,则a的范围为?

- 13How to understand this word "extrasocial"?

- 14已知x=4是方程3x-a=4+1的解,求不等式(2-5分之a)x≤3分之1的解.

- 15古代的“三纲五常”分别指什么?