结转销售产品成本为什么主营业务成本增加呢?

t_szrec_1cm21a_c2022-10-04 11:39:541条回答

t_szrec_1cm21a_c2022-10-04 11:39:541条回答

结转销售产品成本为什么主营业务成本增加呢?

借:主营业务成本贷:库存商品为什么主营业务成本不是在贷方呢?我的理解是,既然卖东西,那么反应两方面,第一东西少了,第二钱多了、东西少了所以贷库存商品.可是,钱多了,主营业务成本不是会使利润减少吗 想让钱多 不得主营业务成本也少吗?为啥还是增加呢?

借:主营业务成本贷:库存商品为什么主营业务成本不是在贷方呢?我的理解是,既然卖东西,那么反应两方面,第一东西少了,第二钱多了、东西少了所以贷库存商品.可是,钱多了,主营业务成本不是会使利润减少吗 想让钱多 不得主营业务成本也少吗?为啥还是增加呢?

已提交,审核后显示!提交回复

共1条回复

烈火焚情 共回答了22个问题

烈火焚情 共回答了22个问题 |采纳率95.5%- 我的理解是,既然卖东西,那么反应两方面,第一东西少了,第二钱多了、东西少了所以贷库存商品.

答:东西少了所以贷库存商品.这个理解是对头的哈,但是您卖的东西也是有成本的噻,那怎么反应这个成本呢?那就是另一方面借记主营业务成本,主营业务成本不是会使利润减少吗 ?对头的,你卖东西,成本是要从利润里面扣除的,所以主营业务成本是会使利润减少的, 所以主营业务成本是增加的.

第一东西少了,第二钱多了.

答:这个钱多了,是体现在收入里面的哈,就是主营业务收入里面的.好比成本是80的商品,你卖了100元,这80元借记主营业务成本,100元贷记主营业务收入,收入减去成本=100-80就是毛利哈. - 1年前

相关推荐

- 英语翻译请教大家几个会计术语的英文翻译:1、货币资金2、期初建账3、往来款项4、结转损益5、纳税申报表

lanzhoushixiao1年前2

-

bearhear 共回答了21个问题

|采纳率95.2%1、货币资金 current fund

2、期初建账 initial account

3、往来款项 current account(AP&AR)

4、结转损益 net income or loss for Carry-over

5、纳税申报表 Tax Return1年前查看全部

- ‘某公司购买乙材料2吨,单价为200元,实际入库数位1.98吨,计算结转材料采购实际成本’会计分录

Mr_Dizzy1年前1

-

_stocker 共回答了21个问题

|采纳率90.5%1、购入时,分录

借:原材料400

贷:应付账款400

2、结转亏损时

借:待处理财产损益 4

贷:原材料 4

无法找出原因

借:营业外支出4

贷:待处理财产损益 4

属于正常范围损失

借:管理费用-其他4

贷:待处理财产损益 4

由仓库保管员承担

借:其他应收款-** 4

贷:待处理财产损益 41年前查看全部

- 用平行及结转法计算成本时,用约当产量法算总约当产量是,为什么第二步时不需要再加本步骤月初在产品成本

鱼er1年前1

-

yuma300810 共回答了16个问题

|采纳率81.3%约当产量是指在产品数量相当于产成品的数量.如:完工程度50%的一件在产品,相当于0.5个产成品.

用约当产量法计算总产量,目的是为了将成本费用按约当产量法分配至在产品和产成品上,而成本费用=期初在产品成本+本期发生的成本费用,这些成本费用最后都落在期末在产品和本期入库的产成品头上(期初在产品已经转化为期末在产品或本期产成品),所以,只需用最后折合成产成品的在产品个数(在产品约当产量)和产成品个数中进行分摊.1年前查看全部

- 事例为:货币市场基金按日结转份额的7日年化收益率公式(我无法贴图)

回我帖子得永生1年前2

-

smao1979 共回答了31个问题

|采纳率96.8%两两相乘,想举例但不知道怎么打...1年前查看全部

- 求高手讲解一下关于产品销售,结转成本、利润这一部分

求高手讲解一下关于产品销售,结转成本、利润这一部分

最好能用一个例题用会计分录列一下最后各种结转(主要是收入、成本、利润),列最主干的分录,关键能帮我理解DINGZF6841年前2 -

西湖无赖 共回答了18个问题

|采纳率88.9%新华工厂2001年3月份销售甲产品650台,单价60元(不含增值税价款);丙产品1100件,销售单价为58元(不含税价款).3月初库存产品的情况如下:甲产品200台,单位成本55.29元;丙产品400件,单位成本41.25元.3月份甲、丙产品完工数量及单位成本见如下表.采用加权平均法计算产品销售成本如表:

产品生产成本计算表

成本项目 甲产品(800台) 丙产品(1000件)

总成本 单位成本 总成本 单位成本

直接材料 32000 40 35000 35

直接人工 3192 3.99 5000 5

制造费用 8000 10 6500 6.50

合计 43192 53.99 46500 46.50

甲产品的加权平均单位成本=(55.29×200+53.99×800)÷(200+800)=54.25(元)

甲产品的销售成本=54.25×650=35262.50(元)

丙产品的加权平均单位成本=(41.25×400+46.50×1000)÷(400+1000)=45(元)

丙产品的销售成本=45×1100=49500(元)

在结转产品销售成本时,编制如下会计分录:

借:主营业务成本 84762.50

贷:库存商品——甲产品 35262.50

——乙产品 495001年前查看全部

- 成本会计学判断题,分步法按是否计算半成品成本可以分为综合结转和分项结转分步法.

舞者1211年前1

-

盘古642 共回答了19个问题

|采纳率89.5%错误.

分步法分为:逐步结转分布和平行结转分布.1年前查看全部

- 一道关于会计存货方面的题12.某房地产开发公司,按单个项目计算、结转成本和计提存货跌价准备。该公司2012年年初存货中包

一道关于会计存货方面的题

12.某房地产开发公司,按单个项目计算、结转成本和计提存货跌价准备。该公司2012年年初存货中包含已完工开发产品项目12项,其实际成本均为720万元/项,每项已计提的存货跌价准备均为36万元。2012年由于市场变化12个项目均已按照900万元的价格实现销售,每项发生销售税费80万元。该企业2012年以2400万元购置土地使用权后开始一项新开发项目(对外出售的商品房),至2012年年末已经投入材料、人工等200万元,预计下年还要投入1800万元才可达到预计可销售状态。2012年年末该项在建项目无不可撤销合同。由于***调控***,预计该项目市场销售价格为5000万元,将发生相关税费300万元。假定不考虑其它因素的影响,2012年该公司下列会计处理中正确的有( )。a.销售已完工开发产品应结转已计提的存货跌价准备36万元b.销售已完工开发产品增加当期利润总额64万元c.销售已完工开发产品增加当期利润总额1632万元d.正在开发的在建项目期末在资产负债表上列示为存货2900万元12.【答案】cd【解析】销售已完工开发产品应同时结转相应的存货跌价准备432万元(36×12),选项a不正确;销售已完工开发产品增加的当期利润总额=(900-720-80+36)×12=1632(万元),选项b不正确,选项c正确;正在开发的在建项目成本=2400+1200=3600(万元),可变现净值=5000-300-1800=2900(万元),正在开发的项目属于存货,依据存货期末按照成本与可变现净值孰低计量的原则,期末以2900万元列示,选项d正确。为什么b选项计算当期利润要把计提的减值准备加上?什么时候简直不加上?为什么d项在建项目成本=2400+1200=3600(万元)而不是2400+200=2600?

libanass1年前1 -

zhouyiyimingming 共回答了15个问题

|采纳率80%发生销售时,原计提的存货跌价准备必须加上。D选项应该是题目错误,已经投入材料、人工等是1200万元。1年前查看全部

- 注会 存货跌价准备的计提与结转某公司对外提供财务报告的时间为6月30日和12月31日,存货采用加权平均法计价,按单项存货

注会 存货跌价准备的计提与结转

某公司对外提供财务报告的时间为6月30日和12月31日,存货采用加权平均法计价,按单项存货计提跌价准备;存货跌价准备在结转成本时结转。假设该公司只有一种存货。2010年年初存货的账面成本为20万元,预计可变现净值为16万元;2010年上半年度因售出该项存货结转存货跌价准备2万元,2010年6月30日存货的账面成本为18万元,预计可变现净值为15万元;2010年下半年度因售出该存货又结转存货跌价准备2万元,2010年12月31日存货的账面成本为22万元,预计可变现净值为23万元,则2010年末资产减值准备明细表中“存货跌价准备”年末余额和2010年度资产减值损失中“计提存货跌价准备”应分别反映为( )万元。 A.0,-7 B.0,-4 C.0,0 D.-6,1

答案C.是本题2010年末,存货的成本低于可变现净值,即存货未减值,则“存货跌价准备”账户的期末余额为0;2010年年初已计提的存货跌价准备4万元,至2010年末已不再存在减值因素,则应将原计提的跌价准备全部冲销,即冲减资产减值损失。(或者也可以说,2010年上半年度售出该项存货时结转存货跌价准备2万元,冲减主营业务成本2万元,同时,中期末又计提存货跌价准备1万元;2010年下半年度售出该项存货时又结转存货跌价准备2万元,冲减主营业务成本2万元,而至年末时,由于存货不再减值,则尚应冲减存货跌价准备1万元,故累计计入资产减值损失的金额为0。)

我很不能理解 中期末又计提存货跌价准备1万元。2010年6月30日存货的账面成本为18万元,预计可变现净值为15万元 这样的话中期不是应该计提18-15=3万元吗?

sunshinevip1年前1 -

爱情不是屁 共回答了18个问题

|采纳率88.9%题目很多,不细讲了。就单你的问题回答下。

2010年年初存货的账面成本为20万元,预计可变现净值为16万元

这句话,意思是,存货跌价准备余额是4W元。你可能忽视了。

这样应该懂了吧。

2010上半年转走2W,还剩2W,到年中时,存货跌价准备余额 应该是3W,但只需要计提1W了。1年前查看全部

- 月末,结转已销售产品的生产成本,其中:已销售甲产品生产成本400000元;已销售乙产品成本330000元;以...

月末,结转已销售产品的生产成本,其中:已销售甲产品生产成本400000元;已销售乙产品成本330000元;以...

月末,结转已销售产品的生产成本,其中:已销售甲产品生产成本400000元;已销售乙产品成本330000元;以销售材料成本4500元.maoya_20011年前1 -

zeuszzeusz 共回答了24个问题

|采纳率75%借:主营业务成本 400000元+ 330000元

其他业务成本 4500元

贷:库存商品---甲产品 400000元

库存商品---乙产品 330000元

原材料 4500元1年前查看全部

- 8月31日,结转各种收入、费用等后,本年利润账户有贷方余额50000元,其含义表示()

8月31日,结转各种收入、费用等后,本年利润账户有贷方余额50000元,其含义表示()

A.8月份实现的净利润

B.8月31日实现的净利润

C.1月1日至.8月31日累计实现的净利润

D.结转利润分配数后的剩余数额

有谁会做的,详细帮我解答一下,拜托拜托啦

_泪过无痕_1年前1 -

coco_coco 共回答了22个问题

|采纳率81.8%C.1月1日至.8月31日累计实现的净利润1年前查看全部

- 本年利润期末结转借方和贷方各表示什么?

本年利润期末结转借方和贷方各表示什么?

下列账户期末结转时,应转入“本年利润”账户贷方的是

A.主营业务收入

B.主营业务成本

C.主营业务税金及附加

D.营业外收入

BC【解析】期末时各损益类账户的余额均应转入“本年利润”账户来结算利润,其中收入收益类账户是转入“本年利润”的借方,而成本、费用、支出等账户是转入“本年利润”的贷方.

下列账户期末结转时,应转入“本年利润”账户贷方的是( ).

A.“营业外支出”账户

B.“营业外收入”账户

C.“财务费用”账户

D.“所得税”账户

B【解析】“本年利润”账户的贷方登记的是各项收入或收益的转入数,借方登记各项成本、费用、支出等的转入数.l61280211年前2 -

yelijun823 共回答了31个问题

|采纳率87.1%你需要记住的是:本年利润是借方减少贷方增加.同时还要明确的是收入或者收益会造成本年利润的增加,成本、费用、支出会造成本年利润的减少.在存在会计科目时,先分析此科目数是造成本年的利润的减少还是增加,要是减少,说明本年利润在借方,贷记相应科目,要是增加,说明本年利润处在贷方,借记相应科目就可以了,上面的题目也是这样子分析就对了.1年前查看全部

- 会计问题下列账户期末结转后可能有余额的是()。A.营业外收入 B.制造成本 C.财务费用 D.营业收入

philos6051年前1

-

668cc2 共回答了18个问题

|采纳率100%B

A、C、D 都属于损益类科目,损益类科目期末肯定都没有余额,都要结转到本年利润科目。

B、一般来说,制造费用月末没有余额,因为,月末制造费用科目金额要分配结转到生产成本科目中,结转后无余额。

但是,有些特殊情况,会造成制造费用在期末出现余额,如果采用按年度计划分配率分配法,采用这种分配方法时,制造费用明细账以及与之相联系的“制造费用”总账科目,不仅可能有月末余额,而且既可能有借方余额,也可能有贷方余额。1年前查看全部

- 逐步结转分步法下半成品成本的计算和结转,可以采用( )方式

逐步结转分步法下半成品成本的计算和结转,可以采用( )方式

多选题: A.综合结转 B.逐步结转 C.分项结转 D.平行结转

心也在飘1年前1 -

仙儿71 共回答了16个问题

|采纳率87.5%选AC.1年前查看全部

- 请问下面这道题怎么做会计分录15日计算并结转A、B产品的制造成本。A产品投产120件,完工100件,在产品20件。每件在

请问下面这道题怎么做会计分录

15日计算并结转A、B产品的制造成本。A产品投产120件,完工100件,在产品20件。每件在产品定额成本;材料费30元,工资及福利费15元,制造费用5元。B产品100件全部完工。

sxzcml1年前1 -

俺也新注哒 共回答了23个问题

|采纳率87%条件不全,没给投入1年前查看全部

- 这个题怎么结转销售成本啊1(1)销售甲产品100件,5000元/件,增值税率17%,货款及税款尚未收到,(2)收到货款及

这个题怎么结转销售成本啊

1(1)销售甲产品100件,5000元/件,增值税率17%,货款及税款尚未收到,(2)收到货款及税款存入银行2(1)销售甲产品100间,4000鸳鸯剑某增值税率17%,收到A公司承兑汇票一张到期6个月;(2)上述汇票到期票款存入银行3(1)收到A公司预付货款50万购买以产品,货款已存入银行。

(2)发出A公司以产品100间,货款40万,增值税6.8万

(3)预付款差额部分由银行支付

绝色之魅1年前1 -

fcyz2006 共回答了19个问题

|采纳率73.7%会计处理如下:

1、借:应收账款 585 000

贷:主营业务收入 -甲产品 500 000

应交税费-应交增值税(销项税额) 85 000

借:银行存款 585 000

贷:应收账款 585 000

2、借:应收票据 468 000

贷:主营业务收入 -甲产品 400 000

应交税费-应交增值税(销项税额) 68 000

借:银行存款 468 000

贷:应收票据款 468 000

3、借:银行存款 500 000

贷:预收账款-A公司 500 000

借:预收账款-A公司 500 000

贷:主营业务收入 -甲产品 400 000

应交税费-应交增值税(销项税额) 68 000

银行存款 32 000

没有提供成本明细,因此无法结转。1年前查看全部

- 销售多余甲材料500千克,单价4元,增值税税率17%,款项存入银行.该批材料成本1500元,结转材料的成本

西门小虎1年前1

-

锅里锅外 共回答了20个问题

|采纳率100%销售:

借:银行存款

贷:应交税费--应交增值税(销项税额)290.6

贷:主营业务收入1709.4

结转成本:

借:主营业务成本1500

贷:原材料--甲材料15001年前查看全部

- 【在线+高分】期末损益类科目结转时,下列选项中,"本年利润"科目贷方的对应科目有

【在线+高分】期末损益类科目结转时,下列选项中,"本年利润"科目贷方的对应科目有

期末损益类科目结转时,下列选项中,"本年利润"科目贷方的对应科目有(BC)

A 主营业务税金及附加

B.主营业务收入

C.其他业务收入

D.主营业务成本

麻烦大神详细解释一下,该问题解决的出发点是什么?

爽歪歪小妖精1年前1 -

yhwjsyh 共回答了18个问题

|采纳率88.9%借:B.主营业务收入

C.其他业务收入

贷:本年利润

简单说,主营业务收入和其他业务收入中收入记贷方,而本年利润的增加也在贷方,所以结转本年利润科目贷方的对应科目有为主营业务收入 、其他业务收入1年前查看全部

- 结转本月制造费用26760元.(要求按生产工时进行分配,其中A产品生产工时为600小时,B产品生产工时为400小

hf821年前1

-

个时十分感 共回答了19个问题

|采纳率94.7%制造费用分配率=待分配制造费用总额÷分配标准之和

各产品制造费用=该产品分配标准×制造费用分配率

结转本月制造费用26760元.(要求按生产工时进行分配,其中A产品生产工时为600小时,B产品生产工时为400小时)

制造费用分配率=26760÷(600+400)=26.76(元/小时)

A产品制造费用=600×26.76=16056(元)

B产品制造费用=400×26.76=10704(元)

结转制造费用:

借:生产成本——A产品 16056

——B产品 10704

贷:制造费用 267601年前查看全部

- 麻烦你了(某企业乙产品分两个步骤加工完成.采用平行结转分布法计算成本

麻烦你了(某企业乙产品分两个步骤加工完成.采用平行结转分布法计算成本

某企业乙产品分两个步骤加工完成.采用平行结转分布法计算成本,本月完***成品300件(每件产成品好用一件半成品),第一步骤完工半成品500件.月末在产品200件,加工程度50%,第二步骤月初在产品100件,加工程度40%,材料在第一步骤开工时一次投入.第一步骤月初在产品成本分别为:直接材料20000元.直接人工10000元,制造费用5000;第一步骤本月发生费用分别为:直接材料90000.直接人工50000,制造费用25000

1 计算第一步骤月末在产品个成本项目的约当产量

2计算第一步骤个成本项目费用分配率

3计算本月完***品应负担犯得第一步骤各成本项目的“份额”及其总成本VS残刀1年前1 -

ccjm5 共回答了17个问题

|采纳率88.2%1 计算第一步骤月末在产品个成本项目的约当产量

200*50%+100=200

2计算第一步骤个成本项目费用分配率

直接材料:(20000+90000)/(200+100+300)=183.333

直接人工:(10000+50000)/(300+200)=120

制造费用:(5000+25000)/(300+200)=60

3计算本月完工产品应负担犯得第一步骤各成本项目的“份额”及其总成本

300*(183.333+120+60)=1090001年前查看全部

- 存货跌价,计提跌价准备后,存货价值回升,转回存货跌价准备时,可以冲减“资产减值损失”;而出售已经计提的存货,结转存货跌价

存货跌价,计提跌价准备后,存货价值回升,转回存货跌价准备时,可以冲减“资产减值损失”;而出售已经计提的存货,结转存货跌价准备时,却不能冲减“资产减值损失”。为什么会有这样的区别?如此规定的原因是什么?

ellen791年前1 -

baqgvncx5 共回答了24个问题

|采纳率91.7%销售计提过存货跌价准备的存货 在结转销售成本时

借:主营业务成本

存货跌价准备

贷:库存商品

原来刚买进存货时是按历史成本计价,但我们根据谨慎性原则,每年的资产负债表日对该项存货进行减值测试。如果发生减值 对该项存货计提存货跌价准备

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

当在下一个资产负债表日 如果显示该资产价值回升 我们就应该冲减计提的存货跌价准备

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备

销售时如果该项存货计提了存货跌价准备,价值又没有回升 这时我们在结转销售成本时相应的应当把计提的存货跌价准备也结转,冲减多提的成本,变成存货在销售时的可变现净值。

分录

借:主营业务成本

贷:库存商品(历史成本)

借:存货跌价准备(计提的存货跌价准备)

贷:主营业务成本

存货的可变现净值=历史成本-已计提的存货跌价准备

合并分录

借:主营业务成本(可变现净值)

存货跌价准备

贷:库存商品(历史成本)

可变现净值1年前查看全部

- 甲公司为增值税一般纳税人,应用的增值税税率为17%。该公司按毛利律法月末一次结转商品销售成本,上季度毛利率为30%。假定

甲公司为增值税一般纳税人,应用的增值税税率为17%。该公司按毛利律法月末一次结转商品销售成本,上季度毛利率为30%。假定销售商品均符合收入确定条件。2013年12月发生的有关经济业务如下:

1日,预收乙公司货款200万元,存入银行。25日。向乙公司发出的增值税专用发票注明的价款为500万元,增值税税额为85万元,当日通过银行收妥剩余款项。

下列各项中,甲公司采用预收款方式销售商品的是( )。

A.12月1日,确认商品销售收入200万元

B.12月25日,确认商品销售收入300万元

C.12月25日,确认增值税销项税额85万元

D.12月1日,确认预收款200万元

zerrozhang1年前1 -

黎巴嫩过敖 共回答了18个问题

|采纳率72.2%选项是D,12月1日预收的货款,25日已经实现销售,25日发生的就不是预收款方式,BC就是错的,12月1日不能确认销售收入,A也错了,只有D选项正确。1年前查看全部

- 我不知道应该选择哪个?下列账户中,期末需将其本期发生额结转至“本年利润”账户的是( )A.“财务费用” B.“制造费用”

我不知道应该选择哪个?

下列账户中,期末需将其本期发生额结转至“本年利润”账户的是( )

A.“财务费用” B.“制造费用”

C.“生产成本” D.“待处理财产损溢”

霸刀客1年前1 -

梅子77 共回答了15个问题

|采纳率86.7%正确答案是A.制造费用最后要结转到生产成本里面去,待处理财产损益要根据情况来定,比如是管理人员的失误造成的,就要转到管理费用里面去,具体的会计基础书上都会有的1年前查看全部

- 下列不能结转入“本年利润”账户借方的是( )

下列不能结转入“本年利润”账户借方的是( )

3.不能结转入“本年利润”账户借方的是( )

A.生产成本 B.主营业务成本

C.管理费用 D.财务费用

小妖的冬天1年前1 -

uianq 共回答了17个问题

|采纳率76.5%不能结转入“本年利润”账户借方的是:A 生产成本1年前查看全部

- 注会存货跌价准备甲房地产开发公司(以下简称甲公司),按单个项目计算、结转成本和计提存货跌价准备,该公司20×2年初存货中

注会存货跌价准备

甲房地产开发公司(以下简称甲公司),按单个项目计算、结转成本和计提存货跌价准备,该公司20×2年初存货中只包含已完工开发产品项目6项,其实际成本均为360万元/项,已计提的存货跌价准备为1 8万元/项,20×2年由于市场变化6个项目均已按照450万元/项实现销售,每项销售税费40万元。甲公司20×2年又以1200万元购置土地使用权后开始一项新开发项目,至20×2年末已经投入材料人工等开发成本600万元,预计下年还要投入900万元相关成本后才能完成开发达到可销售状态,20×2年末由于***调控***,预计该项目市场销售价格为2500万元,预计将发生销售费用及相关税金150万元。 要求:根据上述资料,假定不考虑其它因素的影响,回答下述小题。

1.甲公司20×2年销售已完工开发产品增加当期利润总额为( )万元。

a.300

b.408

c.500

d.648

2.正在开发的在建项目在资产负债表上列示为期末存货( )万元

lianai511年前1 -

89172185 共回答了21个问题

|采纳率85.7%同学你好,很高兴为您解答!

正确答案:B

销售已完工开发产品增加当期利润总额=[450—(360—18)—40]×6=408(万元)。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快!1年前查看全部

- 材料成本差异如何结转 要详细点的说明

材料成本差异如何结转 要详细点的说明

求:某企业起初库存原材料的计划成本为30万元,材料成本差异+5000元(超支);本月购入的原材料计划成本为40万元,材料成本差异为-19000元(节约);本月发出材料的计划成本为50万元,期末结转发出材料的成本差异时应如何做分录i紫眸i1年前1 -

排夷驱满1 共回答了30个问题

|采纳率86.7%这个是涉及到材料成本差异的核算.

计算出本月发出材料的成本差异率即可.

1、计算本月材料成本差异率

=(+5000-19000)/(300000+400000)=-14000/700000=-2%

本月发出材料应承担的材料成本差异:

=500000*(-2%)=-10000

2、领用原材料时

借:生产成本 500000

贷:原材料:500000

3、月末结转发出原材料成本差异

借:生产成本 -10000

贷:材料成本差异 -10000

经过计算以后:

本月发出材料的实际成本 500000+(-10000)=490000

本月结存材料的计划成本 300000+400000-500000=200000

本月结存材料的成本差异 200000*(-2%)=-40000

本月结存材料的实际成本 200000+(-40000)=196000

几个公式:

(1)材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料计划成本+本月收入材料计划成本)

(2)发出材料应承担的成本差异=发出材料的计划成本*材料成本差异

(3)发出材料的实际成本=发出材料的计划成本+发出材料的成本差异

(4)期末结存材料的实际成本=期初结存材料的实际成本+本期收入材料的实际成本— 本期发出材料的实际成本1年前查看全部

- 工业企业结转发出材料成本时,下列会计分录中,不正确的是() A.属于对外销售材料的 B.属于生产

工业企业结转发出材料成本时,下列会计分录中,不正确的是() A.属于对外销售材料的 B.属于生产

工业企业结转发出材料成本时,下列会计分录中,不正确的是()

A.属于对外销售材料的

B.属于生产车间领用材料的

C.属于车间管理部门领用材料的

D.属于公司总部行政管理部门领用材料的

andyluo4721年前1 -

独驴 共回答了21个问题

|采纳率85.7%看不到你的完整问题

A对外销售计入其他业务成本

B生产车间领用计入生产成本

C车间管理部门领用计入制造费用

D行政部门领用计入管理费用1年前查看全部

- 解释结转销售成本的会计分录借:主营业务收入贷:库存商品始终不太理解这个分录,为什么销售成本会增加?借:主营业务成本贷:库

解释结转销售成本的会计分录

借:主营业务收入

贷:库存商品

始终不太理解这个分录,为什么销售成本会增加?

借:主营业务成本

贷:库存商品心心小天使1年前1 -

gsbo 共回答了25个问题

|采纳率96%错了,是

借:主营业务成本

贷:库存商品

主营业务成本在借方,表示发生额,1年前查看全部

- 结转本月销售产品的实际成本,其中:A产品每件生产成本80元

深海月色1年前1

-

老yy2甲4爱法钱 共回答了22个问题

|采纳率90.9%同意“我是枝子”

结转销售成本

借:主营业务成本 80

贷:库存商品 80

主营业务成本属于损益类,期末要结转给本年利润

借:本年利润 80

贷:主营业务成本 801年前查看全部

- 27.下列关于“本年利润”账户的表述中,正确的有( ) A.属于损益类账户 B.年末结转后无余额

27.下列关于“本年利润”账户的表述中,正确的有( ) A.属于损益类账户 B.年末结转后无余额

C.月末贷方余额表示本月实现的利润数

D.贷方登记从有关损益类账户转入的各项收入数

E.借方登记从有关损益类账户转入的各项费用数

多项选择题 选哪些?xiaozi34531年前1 -

lanbinghua 共回答了14个问题

|采纳率100%BDE1年前查看全部

- 基础会计题求为什么!31日,结转本月销售C材料100千克的 成本1200元

基础会计题求为什么!31日,结转本月销售C材料100千克的 成本1200元

我的想法是借 其他业务成本-C材料1200

贷 库存商品1200 但是答案是借其他业务成本-C材料1200贷原材料-C材料1200

为什么是贷原材料?不是材料已经结转了么?梦游女侠1年前1 -

lfu2000 共回答了24个问题

|采纳率83.3%因为你购买C材料入库时作:借:原材料——C材料

贷:银行存款等

所以在你销售C材料结转成本时就应是减少你原入库的材料:

借:其他业务成本 1200

贷:原材料——C材料 1200

这样你就看出原借方增加的原材料,你出售结转成本时在贷方、减少了原材料呵.1年前查看全部

- 2.经年终利润结转后,可能有余额的账户是( ) A.本年利润 B.利润分配——未分配利润 C.利润分配——应

2.经年终利润结转后,可能有余额的账户是( ) a.本年利润 b.利润分配——未分配利润 c.利润分配——应

3.未分配利润的数额等于( )

a.留存收益

b.当年实现的税后利润

c.当年实现的税后利润加年初未分配利润

d.当年实现的税后利润加年初未分配利润,减当年提取的各种公积及分配利润

7.企业对外销售商品时,若安装或检验任务是销售合同的重要组成部分,则确认该商品销售收入的时点是( )。

a.发出商品时 b.开出销售发票账单时

c.收到商品销售货款时 d.商品安装完毕并检验合格时

8.应付债券溢价的实质是( )

a.企业为以后多付给投资得利息而预先得到的补偿

b.企业为以后少付给投资得利息而预先得到的补偿

c.发行企业的一种收益

d.发行企业的一种损失

9.下列费用中,属于管理费用列支范围的是( )

a.***损失 b.短期投资跌价损失

c.业务招待费 d.预计产品质量保证损失

10.某公司年末结账以前,应收账款科目所属明细科目中借方余额50 000元,贷方余额20 000元,预付账款科目所属明细科目中借方余额13 000元,贷方余额为5 000元,应付账款科目所属明细科目中借方余额50 000元,贷方余额为120 000元,预收账款科目所属明细科目中借方余额3 000元,贷方余额10 000元,坏账准备科目余额为0。则年末资产负债表中应收账款项目和应付账款项目的期末数分别为( )。

a.30 000元和70 000元

b.53 000元和12 5000元

c.63 000元和53 000元

d.47 000元和115 000元luo12241年前1 -

hlpt2007 共回答了22个问题

|采纳率95.5%2.经年终利润结转后,可能有余额的账户是( B.利润分配——未分配利润 )

3.未分配利润的数额等于( D.当年实现的税后利润加年初未分配利润,减当年提取的各种公积及分配利润 )

4.下列各项中,会引起所有者权益总额发生增减变动的是( D.发放现金股利 )

5.留存收益是指企业从历年实现的利润中提取或留存于企业内部积累,它来源于企业的生产经营活动所实现的利润,包括企业的( B.盈余公积和未分配利润 )

望采纳1年前查看全部

- 结转本月的制造费用27800元一甲乙产品的生产工时为分配标准进行分配甲乙产品分别为30000小时20000小时

天龟ee1年前1

-

晴雨天 共回答了21个问题

|采纳率95.2%借:生产成本-甲产品 16680=27800/(30000+20000)*30000

乙产品 11120=27800/(30000+20000)*20000

贷:制造费用 27800

希望能帮助到你!1年前查看全部

- 会计算成本是不是要知道每一种产品有什么材料组成,然后按材料的成本加起来算,工资、制造费用再结转分配

会计算成本是不是要知道每一种产品有什么材料组成,然后按材料的成本加起来算,工资、制造费用再结转分配

算成本是这个意思啊?天空中的爱1年前1 -

爱ll的猫 共回答了23个问题

|采纳率95.7%不同的企业,其生产过程有不同的特点,其成本管理的要求也是不一样的.这对成本计算的具体方法带来了很大的影响.也就是说,只有根据企业生产的特点和成本管理的不同要求,选择不同的成本计算方法,才能正确地计算产品成本.

(一)生产的主要类型和成本管理要求

不同的企业.按生产工艺过程和生产组织的不同,可以分为不同的类型:

1.按生产工艺过程的特点来分,可分为:

①单步骤生产:也叫简单生产,是指生产技术上不间断、不分步骤的生产.如发电、熔铸、采掘工业等.

②多步骤生产也叫复杂生产,是指技术上可以间断、由若干步骤组成的生产.如果这些步骤按顺序进行,不能并存,不能颠倒,要到最后一个步骤完成才能生产出产成品,这种生产就叫连续式复杂生产.如纺织、冶金、造纸等.如果这些步骤不存在时间上的继起性,可以同时进行,每个步骤生产出不同的零配件,然后再经过组装成为产成品,这种生产就叫装配式复杂生产.如机械、电器、船舶等:

2.按生产组织的特点来分,可分为:

①大量生产.它是指连续不断重复地生产同一品种和规格产品的生产.这种生产一般品种比较少,生产比较稳定.如发电、采煤、冶金等.大量生产的产品需求一般单一稳定,需求数量大.

②成批生产;它是指预先确定批别和有限数量进行的生产.这类生产的特点是品种或规格比较多,而且是成批轮番地组织生产.这种 生产组织是现代企业生产的主要形式.

③单件生产.它是根据订单,按每一件产品来组织生产.这种生产组织形式并不多见.主要适用于一些大型而复杂的产品.如重型机械、造船、专用设备等.

不同的企业,成本管理的要求也不完全一样.例如,有的企业只要求计算产成品的成本,而有的企业不仅要计算产成品的成本,而且还要计算各个步骤半成品的成本.有的企业要求按月计算成本,而有的企业可能只要求在-批产品完工后才计算成本等.成本管理要求的不同也是影响选择成本计算方法的一个因素.

(二)产品成本计算方法的确定

不同的企业,由于生产的工艺过程、生产组织,以及成本管理要求不同,成本计算的方法也不一样.不同成本计算方法的区别主要表现在三个方面:一是成本计算对象不同.二 是成本计算期不同.三是生产费用在产成品和半成品之间的分配情况不同.常用的成本计算方法主要有品种法、分批法和分步法.

1.品种法;品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的一种方法.由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种 成本计算方法比较简单.品种法主要适用于大批量单步骤生产的企业.如发电、采掘等.或者虽属于多步骤生产,但不要求计算半成品成本的小型企业,如小水泥、制砖等.品种法一般按月定期计算产品成本,也不需要把生产费用在产成品和半成品之间进行分配.

2.分批法.分批法也称定单法.是以产品的批次或定单作为成本计算对象来归集生产费用、计算产品成本的一种方法.分批法主要适用于单件和小批的多步骤生产.如重型机床、船舶、精密仪器和专用设备等.分批法的成本计算期是不固定的,一般把一个生产周期(即从投产到完工的整个时期)作为成本计算期定期计算产品成本.由于在未完工时没有产成品,完工后又没有在产品,产成品和在产品不会同时并存,因而也不需要把生产费用在产成品和牛成品之间进行分配.

3.分步法.分步法是按产品的生产步骤归集生产费用、计算产品成本的一种方法.分步法适用于大量或大批的多步骤生产.如机械、纺织、造纸等.分步法由于生产的数量大,在某一时间上往往即有已完工的产成品,又有未完工的在产品和半成品,不可能等全部产品完工后再计算成本.因而分步法一般是按月定期计算成本,并且要把生产费用在产成品和半成品之间进行分配.

(1)品种法成本核算的一般程序:

①按产品品种开设产品成本明细账;

②根据各项费用的原始凭证编制有关记账凭证并登记有关明细账;

③编制各种费用分配表分配各种要素费用;

④编制待摊费用和预提费用分配表;

⑤根据上述各种费用分配表和其他有关资料,登记辅助生产明细账,归集和分配辅助生产费用;

⑥根据上述各种费用分配表和其他有关资料,登记基本生产的制造费用明细账,归集和分配基本生产车间的制造费用;

⑦根据上述各种费用分配表和其他有关资料,登记产品成本明细账,分别归集各种产品成本,采用适当的分配方法计算出各种产品的完工产品和月末在产品成本;

⑧根据各产品明细账中的产成品成本,汇编产成品的成本汇总表,结转产成品成本.

(2)分批法成本核算的一般程序:

①按产品批别设立产品的成本明细账;

②根据各项费用的原始资料和其他有关资料,编制各种费用分配表,并据以登记产品成本明细账,归集各批产品成本.具体方法与前品种法基本相同;

③分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况:

如果是单件生产,产品完工以前,产品成本明细账所记的生产费用,都是在产品成本;产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在完工产品与在产品之间分配费用的问题.

如果是小批生产,批内产品一般都能同时完工,在月末计算成本时,或是全部已经完工,或是全部没有完工,因而一般也不存在完工产品与在产品之间分配费用的问题.

如果批内产品跨月陆续完工,这时就要在完工产品与在产品之间分配费用.具体可以采取简化的方法处理:如按计划单位成本、定额单位成本、最近一期相同产品的实际单位成本计算完工产品成本;从产品成本明细账中转出完工产品成本后,各项费用余额之和即为在产品成本.也可根据具体条件采用前述的分配方法.

(3)分步法成本核算的一般程序:

在采用分步法计算产品成本时,产品成本明细账应按生产步骤和产品品种设立.各生产步骤不计算也不逐步结转半成品成本,只是在企业的产成品入库时,才将各步骤费用中应计入产成品成本的份额,从各步骤产品成本明细账中转出,汇总计算出产成品成本1年前查看全部

- 不影响利润表中营业利润金额的是A计提存货跌价准备B出售原材料并结转成本C按产品数量支付专利技术转让费D清理管理用固定资产

不影响利润表中营业利润金额的是

A计提存货跌价准备B出售原材料并结转成本C按产品数量支付专利技术转让费D清理管理用固定资产发生的净损失.月朗星稀691年前2 -

jk139 共回答了20个问题

|采纳率100%按新制度利润表

D清理管理用固定资产发生的净损失.1年前查看全部

- 1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

2 企业向D公司购入乙材料2000千克,每千克50元,购入丙材料400千克,每千克200元,货款已由银行存款支付,并以银行存款1200元支付从D公司购入的乙材料,丙材料的运杂费,编制会计分录咋写啊?

3 月末,企业将本月的产品销售成本12078元,主营业务税金及附加5000元,营业费用3000元,管理费用12700元,财务费用1000元,营业外之处7000元结转到“本年利润”帐户.编制会计分录hoheho1年前1 -

乐蒙 共回答了10个问题

|采纳率80%1 月末,结转本月以售A产品的产品成本,本月销售A产品900件,单位成本134.20元,共计120750元,编制会计分录

借:主营业务成本 120750

贷:库存商品-- A产品 120750

2 企业向D公司购入乙材料2000千克,每千克50元,购入丙材料400千克,每千克200元,货款已由银行存款支付,并以银行存款1200元支付从D公司购入的乙材料,丙材料的运杂费,编制会计分录咋写啊?

借:原材料--乙材料2000*50+1200*(2000/2000+400) =101000

-- 丙材料400*200+1200*(400/2000+400) =80200

应交税费--应交增值税(进项税额)(2000*50+400*200)*17%=30600

贷:银行存款 211800

3月末,企业将本月的产品销售成本12078元,主营业务税金及附加5000元,营业费用3000元,管理费用12700元,财务费用1000元,营业外之处7000元结转到“本年利润”帐户.编制会计分录

借:本年利润 40778

贷:主营业务成本 12078元

主营业务税金及附加5000元

营业费用3000元

管理费用12700元

财务费用1000元

营业外支出 70001年前查看全部

- “本年利润”账户,其余额在年度中间不予结转,待年末结转后该账户应无余额。这句话对吗?为什么?

sunway03051年前1

-

易思 共回答了19个问题

|采纳率78.9%正确,本年利润科目反映的是企业经营当年(会计年度)实现的累积净利润,在月末的时候,将损益全部结转入本年利润科目,年末的时候将本年利润科目余额全部结转到利润分配科目1年前查看全部

- 12月31日,结转本月销售A材料200千克的成本6000元 分录怎么写

eeeann1年前1

-

-波心荡- 共回答了14个问题

|采纳率78.6%借:其他业务成本6000

贷:原材料60001年前查看全部

- 财务成果的计算和处理一般包括A.利润的计算 B.所得税的计算 C.所得税的结转 D.利润的分配

音乐全记录1年前1

-

chenjun454 共回答了16个问题

|采纳率81.3%abcd1年前查看全部

- 两个答案哪一个正确?小规模纳税人4%税点,属服务业,本月的总收入是2万(含税)结转后本年利润是500元,问国税要交多少?

两个答案哪一个正确?

小规模纳税人4%税点,属服务业,本月的总收入是2万(含税)结转后本年利润是500元,问国税要交多少?地税要交多少?主营业务税金及附加是多少?所得税是多少?

国税的增值税是:20000/(1+4%)*4%=769.23

地税城建税:769.23*7%=53.85

地税教育费附加:769.23*3%=23.08

主营业务税金及附加:53.85+23.08=76.93

所得税:500*25%=125.00元

国税769.23元

主营业务税金及附加769.23*%8=61.54

所得税2万/1.04*1.5%=288.46

提围税2万/1.04*0.05%=9.62jangjin1年前1 -

只是一个吻 共回答了16个问题

|采纳率81.3%答案一:

国税的增值税是:20000/(1+4%)*4%=769.23

地税城建税:769.23*7%=53.85

地税教育费附加:769.23*3%=23.08

主营业务税金及附加:53.85+23.08=76.93

所得税:500*25%=125.00元1年前查看全部

- 会计期末损益类科目结转至本年利润后,“本年利润”科目的贷方余额表示( )

会计期末损益类科目结转至本年利润后,“本年利润”科目的贷方余额表示( )

会计期末损益类科目结转至本年利润后,“本年利润”科目的贷方余额表示( )。

A、累计未分配的利润

B、净利润

C、净损失

D、利润总额

tuming121年前1 -

最爱小兔兔 共回答了14个问题

|采纳率85.7%结转后,“本年利润”如为贷方余额,表示当年实现的净利润;如为借方余额,表示当年发生的净损失。1年前查看全部

- 提问八:编制有关会计分录资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账户余额如下: “本

提问八:编制有关会计分录

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账户余额如下: “本年利润”总账贷方余额3 560 000元;“利润分配”总账借方余额2 800 000元;“利润分配——提取法定盈余公积”356 000元;“利润分配——提取任意盈余公积”178 000元;“利润分配——应付利润”2 266 000元。要求:编制有关会计分录(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;(2)将“利润分配——提取法定盈余公积”.“利润分配——提取任意盈余公积”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;(3)开设“本年利润”.“利润分配”的总账,登记结转前余额;(4)将编制的会计分录登记入账,并结出“本年利润”.“利润分配”账户的本期发生额和余额。

白杨飞弹1年前1 -

radarsat 共回答了18个问题

|采纳率88.9%1.会计分录

(1)借:本年利润 3 560 000

贷:利润分配-----未分配利润 3 560 000

(2)借:利润分配-----未分配利润 2 800 000

贷:利润分配-----提取法定盈余公积 356 000

-----提取公益金 178 000

-----应付利润 2 266 000

借方 本年利润 贷方

(1)3 560 000

本期发生合计数3 560 000

期初余额

3 560 000

本期发生合计数3 560 000

期末余额 0

借方 利润分配 贷方

期初余额2 800 000

(2)2 800 000

本期发生合计数2 800 000

(1)3 560 000

(2)2 800 000

本期发生合计数6 360 000

期末余额 760 0001年前查看全部

- 商品销售时,同时结转成本,怎么写分录?

商品销售时,同时结转成本,怎么写分录?

销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项己收到并存入银行,该批商品的实际成本为37.5万元loiumxx1年前4 -

中野蔷薇 共回答了20个问题

|采纳率90%1.商品销售时做:

借:应收账款/银行存款;

贷:应交税费:应交增值税:销项税;

贷:主营业务收入;

2.结转销售成本做;

借:主营业务成本;

贷:库存商品;1年前查看全部

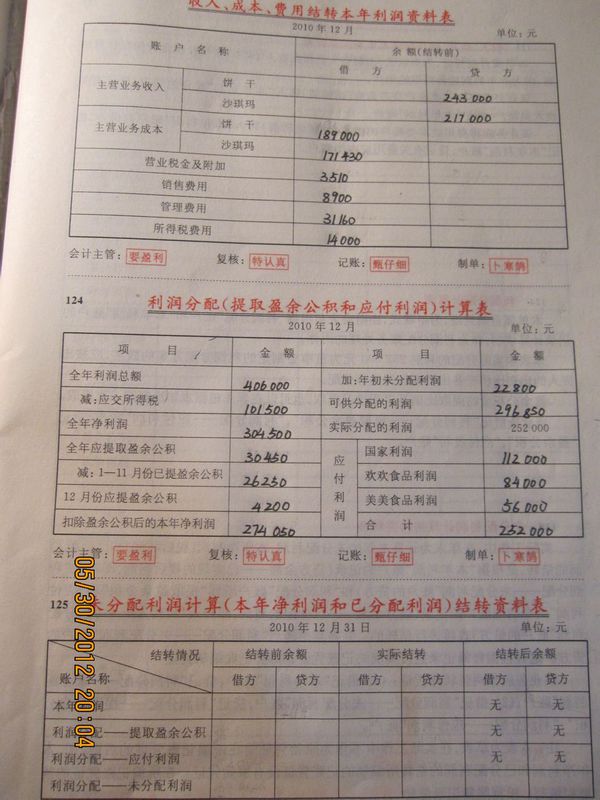

- 会计实务问题:关于年末结转!(提取盈余公积、利润分配等)

会计实务问题:关于年末结转!(提取盈余公积、利润分配等)

我想要和下面这3张表有关的所有分录,还有第3张表应该怎么填!

三田1年前1

三田1年前1 -

反uu证 共回答了20个问题

|采纳率90%1、结转12月收入、成本、费用

借:主营业收入-饼干 243,000.00

主营业收入-沙琪玛 217,000.00

贷:主营业成本-饼干 189,000.00

主营业成本-沙琪玛 171,430.00

营业税金及附加 3,510.00

销售费用 8,900.00

管理费用 31,160.00

所得税费用 14,000.00

本年利润 42,000.00

2、12月利润转入利润分配

借:本年利润 42,000.00

贷:利润分配 42,000.00

3、提取12月盈余公积金

借:利润分配--提取盈余公积 4,200.00

贷:盈余公积 4,200.00

4、当年分配利润

借:利润分配—应付利润 252,000.00

贷:应付利润—国家店 112,000.00

应付利润—欢欢食品联社 84,000.00

应付利润—美美食品 56,000.00

未分配利润计算(本年净利润和已分配利润)结算资料表

年 月 日 单位:元

结转前余额实际结转 结转后余额

借方 贷方 借方 贷方 借方 贷方

本年利润 0 0 304,500.00 304,500.00 无 无

利润分配-提取盈余公积 0 0 30,450.00 30,450.00 无 无

利润分配-应付利润 0 0 252,000.00 252,000.00 无 无

利润分配-未分配利润 0 22,800.00 252,000.00 274,050.00 0 44,850.00

(注:上表中的0在实际填表时可以不填)1年前查看全部

- 1、出售A产品一批,售价1 000 000 元,贷款收到并存入银行.2、结转已销售A产品的成本650 000元.3、按

1、出售A产品一批,售价1 000 000 元,贷款收到并存入银行.2、结转已销售A产品的成本650 000元.3、按

3、按售价10%计算销售产品应交纳的消费税100 000元.

4、以现金支付A产品销售过程中的运输费450元,包装费150元.sunlonggang19821年前1 -

yangweilijie 共回答了20个问题

|采纳率95%1.借银行存款1000000

贷主营业务收入854700.85

应交税费145299.15

2.借主营业务成本650000

贷库存商品650000

3.借营业税金及附加100000

贷应交税费-应交销费税100000

4.借销售费用600

贷库存现金6001年前查看全部

- 期初有库存商品20台,单价100,本月销售10台,单价150,采用一次加权平均法怎么计算结转销售成本单价

期初有库存商品20台,单价100,本月销售10台,单价150,采用一次加权平均法怎么计算结转销售成本单价

请写出计算过程补天之石181年前1 -

陆贾 共回答了22个问题

|采纳率86.4%一次加权平均法结转销售成本单价=(期初20*100+本期入库(无))/(20+本期入库无)=1001年前查看全部

- 运杂费的计算和结转公式甲材料2000千克,单价500,共计100万.同时购入乙材料1000千克,单价1000元,共计10

运杂费的计算和结转公式

甲材料2000千克,单价500,共计100万.同时购入乙材料1000千克,单价1000元,共计100万.

以银行存款支付甲乙两种材料运杂费12000..

计算并结转甲乙两种材料实际采购成本.quldy1年前1 -

谁和我一起去旅行 共回答了15个问题

|采纳率86.7%甲乙两种材料运杂费12000.分别为 8000,4000

所以甲乙两种材料实际采购成本分别为1008000,10040001年前查看全部

- 本年利润在结转后,到底有没有余额?

本年利润在结转后,到底有没有余额?

《会计基础》p87上,前面写“该账户期末结转后无余额”;可是,在下面又写“结转后,'本年利润' 账户的贷方余额为当期实现净利润,借方余额为当期发生的净亏损”。

这不是前后矛盾嘛?

crx03291年前1 -

chan2003 共回答了19个问题

|采纳率84.2%不矛盾,我没有这本书,但从你的描述上,应该是这样解释:这里期末一般是指年底,要把本年利润账户的余额结转到利润分配--未分配利润账户,所以结转后本年利润账户结转后无余额。“在下面又写结转后,'本年利润' 账户的贷方余额为当期实现净利润,借方余额为当期发生的净亏损”。”这里是指每个月末要把收入费用损益类账户的余额结转到本年利润账户,结转后损益类账户无余额,本年利润账户的余额或借或贷 ,这是不同的账务处理1年前查看全部

- 下列账户中,应于期末将其发生额结转到“本年利润”账户的有

下列账户中,应于期末将其发生额结转到“本年利润”账户的有

A.制造费用

B.管理费用

C.投资收益

D.利润分配

lichuena01年前1 -

广东风狼 共回答了16个问题

|采纳率100%B.管理费用

C.投资收益1年前查看全部

- 材料成本差异借方是实际成本大于计划成本超支,【这个我懂】.和应结转领用,发出的各种材料的节约差异

材料成本差异借方是实际成本大于计划成本超支,【这个我懂】.和应结转领用,发出的各种材料的节约差异

后面那就话我就不懂了,请问怎么理解啊?八达岭的石头1年前1 -

优尔 共回答了17个问题

|采纳率94.1%材料成本差异处,实际成本大于借方登记计划成本量(简称超限金额)之间的差额,

信用注册不足量的计划成本实际成本之间的差额(简称为节省金额)金额.

如果实际成本小于计划成本(节约金额)情况:

方式:材料采购

信用:

材料成本差异是相反的,如成本超支条目.1年前查看全部

大家在问

- 1The naughty boy often p____ to be sick and doesn't go to sch

- 2已知g次函数f(x)的g次项系数为a,g(x)=f(x)+2x,g(x)>九的解集为(1,上).

- 3求以《学而知之》为题写一篇不少于700字的高中作文.或者写作思路,素材.

- 4证明曲线y=(x-1)/(x²+1)有三个拐点在同一条直线上

- 5初二英语、将下列句子合并为含有宾语从句的复合句

- 6关于好望角的叙述,正确的是 [ ] A、位于非洲大陆西南端

- 7初二物理那个对?A 、声有时传递能量,有时传递信息.B、声传递信息和能量是同时进行的.

- 8一个长方体水箱,从里面量得长40cm,宽30cm,深35cm,里面的水深10cm,放进一个棱长20cm的正方体铁块后,水

- 9帮写篇英语作文:the problem of rising hospital charges 现在看病费用高 造成的原因

- 10什么是从句?

- 11Believe it or not .I said everything that is for you so plea

- 12温暖的家,渐渐的长大,(--)的教师,(--)的工人.填上时适当词语

- 13be原型运用在什么时态上 Being lost can be a terrifying experience和Lost

- 14求角度.(1)如图1∠1=38°,不用量,你能知道∠2是多少度吗?(2)如图2只量一个角,你能知道其他三个角的度数吗?∠

- 15读读下面的句子,回答括号里的问题.