投资学计算题,两年期国债,面值1000元,票面利率9%,市场利率8%,到期一次还本.如果:(1)每年支付的利息;(2)每

沧海一声笑2082022-10-04 11:39:541条回答

沧海一声笑2082022-10-04 11:39:541条回答

投资学计算题,

两年期国债,面值1000元,票面利率9%,市场利率8%,到期一次还本.如果:(1)每年支付的利息;(2)每半年支付利息;(3)每季度支付利息,其发行价格各为多少?

两年期国债,面值1000元,票面利率9%,市场利率8%,到期一次还本.如果:(1)每年支付的利息;(2)每半年支付利息;(3)每季度支付利息,其发行价格各为多少?

已提交,审核后显示!提交回复

共1条回复

叶叶米 共回答了21个问题

叶叶米 共回答了21个问题 |采纳率90.5%- (1)一年支付一次:1000*9%/8%=1125元

(2)半年支付一次:实际利率为(1+9%/2)^2-1=9.2%,所以发行价格为1000*9.2%/8%=1150元

(3)每季度支付一次:实际利率(1+9%/4)^4-1=9.31%,所以发行价格为1000*9.31%/8%=1163.75元 - 1年前

相关推荐

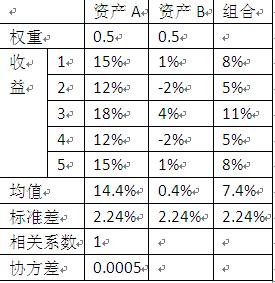

- 有关协方差和相关系数的计算问题投资学书上有这样的一个图(下图所示),我知道计算公式是cov(x,y)=E{(x-Ex)(

有关协方差和相关系数的计算问题

投资学书上有这样的一个图(下图所示),

我知道计算公式是cov(x,y)=E{(x-Ex)(y-Ey)},但不懂公式中的X和Y,分别是什么,搜了好久,发现网上的解答都是用:协方差=相关系数*Var1*Var2求的,我现在只想单纯的知道通过cov(x,y)=E{(x-Ex)(y-Ey)},这个公式如何计算,所以希望你能用图中的数字帮我列出来,并做一些简单的说明,谢谢 九月祭1年前1

九月祭1年前1 -

sunset007 共回答了23个问题

|采纳率82.6%实际上协方差的公式是这样表达的:cov(A,B)=stdA*stdB*cor(A,B)

其中stdA为资产组合A的标准差,stdB为资产组合B的标准差,cor(A,B)为资产组合A和B之间的相关系数。

(你提供的协方差=相关系数*Var1*Var2公式并不正确,若要这样表达应为协方差=相关系数*(Var1*Var2)^(1/2))

故此根据上述的式子和数据可得cov(A,B)=stdA*stdB*cor(A,B)=2.24%*2.24%*1=0.0005

注意对于协议差的计算应该要忽略两个组合之间的所占的投资比例,原因是协议差的计算并不涉及相关比例的问题,而对于两个投资组合的方差则要考虑到投资所占比例问题,原因是在这个计算中投资比例会影响方差的结果,这是两个投资组合的方差公式:

VAR(A,B)=x^2*varA+(1-x)^2*varB+2x(1-x)*cov(A,B)

注:X为投资组合A所占的投资比例,故此投资组合了相应的投资比例为1-X1年前查看全部

- 关于投资学期望收益的一道题.李强计划投资100万元举办一年后的露天摇滚音乐会,歹势如果不下雨,这场音乐会能带来收入300

关于投资学期望收益的一道题.

李强计划投资100万元举办一年后的露天摇滚音乐会,歹势如果不下雨,这场音乐会能带来收入300万元.但是到时如果下雨的话,李强将损失所有的投资.音乐会当天下雨的概率为50%,李强被提议购买下雨保险.购买一份下雨保险票话费0.5元,到时如果下雨,这份保险将赔付1元,否则就没有赔付.

1) 如果李强购买n份保险,他的预期收益是多少万元?

2) 为了让收益的方差最少,李强应该购买多少分保险?最小方差是多少?对应的预期收益率是多少?夏与与1年前1 -

men110 共回答了14个问题

|采纳率100%下雨的收益为n-100 为了不为负n>=100

不下雨的收益为300-100-n*0.5 为了不为负n1年前查看全部

- 一道投资学计算题假设市场中只有两只股票x和y,他们的期望收益率分别等于0.2和0.1,标准差分别等于0.2和0.1,两种

一道投资学计算题

假设市场中只有两只股票x和y,他们的期望收益率分别等于0.2和0.1,标准差分别等于0.2和0.1,两种资产的相关系数为-0.5,x和y构成组合P.假设市场组合中的比例为w1:w2,则如何选择w1 w2使得E(P)为15%时风险最小?yyuujj1年前1 -

GM发呆 共回答了20个问题

|采纳率80%1、当日,2000元买1000吨大豆合约,以每吨2030元结算时,盈利(2030-2000)*1000=30000元.而2020元卖2000吨大豆合约,以每吨2030元结算时,盈利 (2020-2030)*2000= -20000元.所以当日总的盈亏是30000-20000=10000元.

2、次日,2025元卖出3000吨大豆合约,以每吨2035元结算时,盈利 (2025-2035)*3000= -30000元.开仓绿豆合约买入价格不详,所以绿豆合约当日盈亏无法计算.

3、第三日,才是真正看盈亏的时候.10手大豆买单盈利(2030-2000)*1000=30000元,20手大豆卖单盈利(2020-2030)*2000= -20000元,30手大豆卖单盈利(2025-2030)*3000= -15000元,所以大豆合约总的盈亏是30000-20000-15000= -5000元.绿豆合约还是缺少开仓价,如果第二题2810元是开仓价,则盈亏为(2810-2820)*2000=-20000元.1年前查看全部

- 关于投资学计算题下面给出了每种经济状况的概率和各个股票的收益:经济情况 概率 收益A B好 0.7 5% 40%一般 0

关于投资学计算题

下面给出了每种经济状况的概率和各个股票的收益:

经济情况 概率 收益

A B

好 0.7 5% 40%

一般 0.2 12% 25%

差 0.1 20% 7%

请计算这两只股票的协方差和相关系数慕夜凌1年前1 -

周凯 共回答了20个问题

|采纳率90%E(rA)=5%*0.7+12%*0.2+20%*0.1=7.9%

E(rB)=40%*0.7+25%*0.2+7%*0.1=8.5%

ρ²a=(5%-7.9%)²*0.7+(12%-7.9%)²*0.2+(20%-7.9%)²*0.1=23.89%

ρ²b=(40%-8.5%)²*0.7+(25%-8.5%)²*0.2+(7%-8.5%)²*0.1=749.25%

ρa=4.89%,ρb=27.37%

cov(rA,rB)=E(rArB)-E(rA)E(rB)=5%*40%*0.7+12%*25%*0.2+20%*7%*0.1-7.9%*8.5%=0.014685

ρab=cov(rA,rB)/(ρa*ρb)=0.014685/(4.89%*27.37%)=1.097

过程绝对没错 可算出来相关系数大于1 不符合实际情况啊 请过目1年前查看全部

- 投资学考试的一些计算题.1.某公司今年的现金股息D0为每股0.6元,预期今后每年将以5%的速度稳定增长.贴现率r为8%,

投资学考试的一些计算题.

1.某公司今年的现金股息D0为每股0.6元,预期今后每年将以5%的速度稳定增长.贴现率r为8%,该公司股票当前的合理价格为多少?

2. A证券期望收益率为rA=8%,标准差为σA=5%, B证券期望收益率为

rB=12%,标准差σB=6%,A、B证券收益率的相关系数ρAB为-0.4.(1)构造一个由A、B证券构成的资产组合D,A、B证券的投资比例分别为40%和60%.资产组合D的期望收益率和方差各为多少?(2)F为无风险资产,收益率为rF=3%,构造一个由D、F构成的资产组合P,D、F的投资比例分别为40%和60%.资产组合P的期望收益率和方差各为多少?

3. ABC股票期望收益率为12%,而 值等于1,DEF股票期望收益率为13%, 值等于1.5, 市场组合的期望收益率为11%,无风险利率为5%,根据资本资产定价模型,应该投资哪一个股票?

发芽的祝福1年前1 -

lszjf 共回答了15个问题

|采纳率93.3%1.

根据固定增长股票模型估计的股票价值为

P=D0×(1+g)/(R-g)=0.6×(1+5%)/(8%-5%)=21

2.

(1)rD=WA×rA+WB×rB=40%×8%+60%×12%=10.4%,(σD)^2=(WA×σA)^2+(WB×σB)^2+2ρAB×WAσA×WBσB=(40%×5%)^2+(60%×6%)^2-2×0.4×5%×0.6×6%=0.0256%

(2)rP=WD×rD+WP×rP=40%×10.4%+60%×3%=5.96%;又无风险资产的标准差为0,可得(σP)^2=(WD×σD)^2=[(40%)^2]×0.0256%=0.004096%

3.

由资本资产定价模型Ri=Rf+β(Rm-Rf),

RABC=5%+1×(11%-5%)=11%

RDEF=5%+1.5×(11%-5%)=14%>11%,应投资DEF股票1年前查看全部

- 投资学里出现在EPS 意思以及计算公式

qq会议中心1年前1

-

战武 共回答了23个问题

|采纳率91.3%EPS是earning per share的缩写,即每股净收益.

EPS的计算,是用公司的净利润除以普通股总股数,得到的每股净收益.1年前查看全部

- 谁帮我做下投资学的题目计算 1.某企业准备开发一种新产品,预计销路好的概率为0.8,销路差的概率为0.2,可采用的方案有

谁帮我做下投资学的题目

计算 1.某企业准备开发一种新产品,预计销路好的概率为0.8,销路差的概率为0.2,可采用的方案有:A方案为建造一个新车间,使用期为15年;B方案是对现有设备进行技术改造,使用期为15年,其他资料如下

方案x05投资额x05每年收益

x05x05销路好x05销路差

Ax05400x05150x05-30

Bx0550x0550x0530众人皆醒_我独醉1年前1 -

happyboyvip 共回答了14个问题

|采纳率85.7%方案A:NPV=-400+Σ(150*0.8+(-30)*0.2)/(1+r^n)

方案B:NPV=-50+Σ(50*0.8+30*0.2)/(1+r^n)

这里没有给折现率,我们先不考虑好了,假设r=1(如果你想做的好一点,最好假设r=4%之类与现在利率相近的利率)

A: NPV=1310

B: NPV=640

此种情况下选A.

更进一步,应该做敏感性分析,考察r变化时两个投资产品的收益.1年前查看全部

- 求财经类学生解决一道简单的投资学的计算题

求财经类学生解决一道简单的投资学的计算题

1.某公司下一年度每股盈利为0.48元,市场利率为5%,留存盈利率为70%,公司内部投资收益率为8%,计算股票的价值并判断你的股票价格区间?

2.某公司一年度预计每股盈利为3元,市场利率6%,留存盈利率为60%,当公司投资收益率分别为8%,7%和5%时,计算股票的价值并判断呢的股票的价格区间?

caren_caren1年前1 -

wangfeng027 共回答了15个问题

|采纳率93.3%不能测算,课本上学的和实际有较大差异,炒股这么多年,从不用这些,甚至从不用公式1年前查看全部

- 一道投资学的计算题,设某债券的面值为1000元,票面利率为8%,每年付息一次,三年到期收益率为10%,求它的偿还期限是多

一道投资学的计算题,

设某债券的面值为1000元,票面利率为8%,每年付息一次,三年到期收益率为10%,求它的偿还期限是多少?(10%,1、2、3年的贴现因子分别为0.9091、0.8264、0.7513)

用近似法计算:vv路遇1年前1 -

周明锋本人 共回答了22个问题

|采纳率90.9%知道到期收益率为10%,可求出现值:PV(0.1,3,80,1000)=950.26

知道现值和各期贴现因此,求久期(自己找一下公式吧)1年前查看全部

- 投资学计算假定无风险资产的收益率为9%,市场组合的预期收益等于15%。如果某两种证券的贝塔系数分别为0.7和1.3,求他

投资学计算

假定无风险资产的收益率为9%,市场组合的预期收益等于15%。如果某两种证券的贝塔系数分别为0.7和1.3,求他们各自的预期收益率

麻烦写下步骤陈小歌1年前1 -

长剑在线 共回答了14个问题

|采纳率92.9%A 种证券的 贝塔系数分别为0.7

B 种证券的 贝塔系数分别为1.3

假定无风险资产的收益率为9%,市场组合的预期收益等于15%。上涨6%。

则 A种预期收益=9%+0.7*6%=13.2%

B种预期收益=9%+1.3*6%=16.8%1年前查看全部

- 英语:投资学中MEI和MEC代表什么汉语?

txxte6521年前2

-

海日云天 共回答了28个问题

|采纳率85.7%Marginal Efficiency of Investment (MEI) 投资边际效率

Marginal Efficiency of Capital (MEC) 资本边际效率1年前查看全部

- 根据证券投资的资本资产定价的市场模型:Ri=αi+βiRm+εi作用和分析 属于投资学中的单因素模型,

根据证券投资的资本资产定价的市场模型:Ri=αi+βiRm+εi作用和分析 属于投资学中的单因素模型,

αi βi Rm εi分别代表什么?jsdtqy1年前1 -

青青x 共回答了18个问题

|采纳率88.9%αi:无风险回报率

βi:啤打系数(系统性风险:证券 a 的收益与市场收益的协方差比上市场收益的方差)

Rm:市场期望回报率

εi:误差项1年前查看全部

大家在问

- 1Do not feel happy having some sweets right away

- 2化简求值:3x²+(2x²-3x²)—(-4x+5x²),其中x=2010

- 3英语词根词缀在安卓手机上有什么好的工具?有单词发音吗

- 4给实习老师的诗 作文

- 5假期计划(寒假)英语作文80字。谁会啊!帮帮忙吧

- 6草酸一氢钾与氢氧化钠反应么?

- 7根据句子意思和首字母完成单词1.The twins are m_____of the club.2.Nancy l___

- 8一篇名为Preparing for Tomorrow的英语文章

- 9行列式 计算 .如图.,

- 10高中地理必修一的重点,难点,考点有哪些?

- 11“勤劳的”的英文单词怎么拼写?注上音标

- 12用不着思考就做出反应,形容说话做事反应敏捷是什么词语?

- 13定语从句的引导词辨析which what that whom whose where 都在什么条件下面使用给几个例子就更

- 142、 实验室中要制取氧气3.2克,最少需要高锰酸钾多少克?

- 15什么叫物料守恒.怎么写一种物质的物料守恒