管理会计作业。。大哥大姐帮帮忙题号:1 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5内容:当剩余生产

jntfy19762022-10-04 11:39:541条回答

jntfy19762022-10-04 11:39:541条回答

管理会计作业。。大哥大姐帮帮忙

题号:1 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

当剩余生产能力无法转移时,出现以下 情况时,企业不应接受追加定货。

选项:

a、定货价格低于单位完全成本

b、定货冲击原有生产能力

c、追加定货的贡献毛益高于减少的正常收益,但余额少于追加的专属成本

d、以上都不对。

题号:2 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

某产品的单位成本为:直接材料12元,直接人工16元,变动性制造费用10元,固定性制造费用14元,若该产品的贡献毛益率为20%,则该产品的单位售价应为

选项:

a、47.5元/件

b、65元/件

c、50.2元/件

d、190元/件

题号:3 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

从一个成本中心看,下述说法不正确的是 。

选项:

a、变动成本大多是可控成本

b、可控成本可能包含固定成本

c、直接成本一定是可控成本

d、间接成本是部分可控成本

题号:4 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

已知某公司剩余生产能力为2,000小时/月,现有A、B两种产品,A产品售价为75元/件,单位变动成本为55元/件,定额工时为5小时/件;B产品售价为60元/件,单位变动成本为35元/件,定额工时为4小时/件,生产A产品、B产品应分别追加的专属成本为2,000元和4,000元,则应选择生产的产品为 。

选项:

a、A产品

b、B产品

c、A或B均可

d、生产A产品和B产品的比例为4∶5

题号:5 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

对利润中心工作成绩评价与考核的主要指标有 。

选项:

a、贡献毛益

b、净利润

c、销售成本

d、A和B

题号:6 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

已知变动性制造费用标准分配率为0.50元/小时,标准工时1000小时;执行结果:实际工时1200小时,实际发生变动性制造费用550元。由此可以求出变动性制造费用耗用差异为 。

选项:

a、-50

b、+50

c、+100

d、以上结果均不对

题号:7 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

假设有一企业测算出其未来年度的销售量为800000元,又据计算,该企业每增加一元销售量需筹资0.45元。若该企业当年未分配利润为200000元,则来年企业预计需增加的筹资额为 。 B

选项:

a、360000

b、160000

c、800000

d、200000

题号:8 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

不属于趋势预测的销售预测方法有

选项:

a、典型调查法

b、直线回归预测法

c、指数平滑法

d、算术平均法

题号:9 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

差量分析的基本运用形式有

选项:

a、差量成本

b、单纯差量收入

c、差量利润

d、差量固定成本

题号:10 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

在决定是否接受某项特殊订货时,增加的直接材料费用是一项

选项:

a、可避免成本

b、期间成本

c、变动成本

d、相关成本

题号:1 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

当剩余生产能力无法转移时,出现以下 情况时,企业不应接受追加定货。

选项:

a、定货价格低于单位完全成本

b、定货冲击原有生产能力

c、追加定货的贡献毛益高于减少的正常收益,但余额少于追加的专属成本

d、以上都不对。

题号:2 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

某产品的单位成本为:直接材料12元,直接人工16元,变动性制造费用10元,固定性制造费用14元,若该产品的贡献毛益率为20%,则该产品的单位售价应为

选项:

a、47.5元/件

b、65元/件

c、50.2元/件

d、190元/件

题号:3 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

从一个成本中心看,下述说法不正确的是 。

选项:

a、变动成本大多是可控成本

b、可控成本可能包含固定成本

c、直接成本一定是可控成本

d、间接成本是部分可控成本

题号:4 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

已知某公司剩余生产能力为2,000小时/月,现有A、B两种产品,A产品售价为75元/件,单位变动成本为55元/件,定额工时为5小时/件;B产品售价为60元/件,单位变动成本为35元/件,定额工时为4小时/件,生产A产品、B产品应分别追加的专属成本为2,000元和4,000元,则应选择生产的产品为 。

选项:

a、A产品

b、B产品

c、A或B均可

d、生产A产品和B产品的比例为4∶5

题号:5 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

对利润中心工作成绩评价与考核的主要指标有 。

选项:

a、贡献毛益

b、净利润

c、销售成本

d、A和B

题号:6 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

已知变动性制造费用标准分配率为0.50元/小时,标准工时1000小时;执行结果:实际工时1200小时,实际发生变动性制造费用550元。由此可以求出变动性制造费用耗用差异为 。

选项:

a、-50

b、+50

c、+100

d、以上结果均不对

题号:7 题型:单选题(请在以下几个选项中选择唯一正确答案) 本题分数:5

内容:

假设有一企业测算出其未来年度的销售量为800000元,又据计算,该企业每增加一元销售量需筹资0.45元。若该企业当年未分配利润为200000元,则来年企业预计需增加的筹资额为 。 B

选项:

a、360000

b、160000

c、800000

d、200000

题号:8 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

不属于趋势预测的销售预测方法有

选项:

a、典型调查法

b、直线回归预测法

c、指数平滑法

d、算术平均法

题号:9 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

差量分析的基本运用形式有

选项:

a、差量成本

b、单纯差量收入

c、差量利润

d、差量固定成本

题号:10 题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个) 本题分数:5

内容:

在决定是否接受某项特殊订货时,增加的直接材料费用是一项

选项:

a、可避免成本

b、期间成本

c、变动成本

d、相关成本

已提交,审核后显示!提交回复

共1条回复

sun82328 共回答了16个问题

sun82328 共回答了16个问题 |采纳率87.5%- 对银行来说的会计分录: 1、借:现金 50000 贷:活期存款-A 50000 2、借:活期存款 28000 贷:现金 28000 3、借:活期存款 500000 贷:通知存款

- 1年前

相关推荐

- 求解一道管理会计中“本量利分析”的题目,要详细过程,谢谢~~

求解一道管理会计中“本量利分析”的题目,要详细过程,谢谢~~

上海红云制鞋厂创制一种高级室内拖鞋,年生产能力为100,000双,根据销售预测编制的计划年度利润表如下

计划年度预计利润表

销售收入(80,000)双(每双售价10元)800,000

单位成本 总成本

生产成本: 8.125 650,000

其中:原材料4.025 322,000

加工费 0.975 78,000

制造费用* 3.125 250,000

销售费用 0.5 40000

门市部销售计件工资0.5 40000

管理费用* 1 80000

税前利润 0.375 30,000

*管理费用、制造费用80%是固定成本

年初东方宾馆直接来厂订货30,000双但每双只愿出价7.50元,而且必须一次全部购置,否则不要.此项业务不会影响该厂在市场上的正常需要量.

对东方宾馆的订货,厂长认为对方出价 7.50元,大大低于生产和销售成本,而且还影响10,000双的正常销售,可能造成亏损,不应接受.生产科长算了一笔帐,认为即使减少正常销售10,000双,按7.50元接受30,000双订货对企业还是有利的,应该接受.

销售科长认为正常销售量应该保证,不能减少.接受30,000双订货,缺少的10,000双可采取加班的办法来完成,但要支付加班费每双1.80元,其他费用不变、生产科长对销售科长的建议竭力反对,认为这10,000双肯定亏本.销售科长坚持认为这样对企业更有利.他们带着这个问题要求会计科长答复:

l、厂长的意见对吗?

2、生产科长的帐是怎样算得,利润是多少?

3、按销售科长的建议,企业的利润应是多少?

4、应采纳哪一方案?

5、如果加班10,000双,各方面费用要增加40,000元(包括加班费),应如何决策?

我是小伊1年前1 -

周盛 共回答了13个问题

|采纳率92.3%1.厂长的意见不正确

2.生产科长:

变动成本:4.025+0.975+3.125*20%+1*20%=5.825元每双,获利:7.5-5.825=1.675元每双,所以应该接受订货.之所以不计算固定成本是因为无论是否追加生产固定成本都会发生;不计算销售费用是因为对方是自己上门,不需要销售费用.

3.销售科长:

正常销售变动成本:5.825+0.5=6.325元每双,总计:6.325*80 000=506 000元

正常生产能力下追加订货变动成本:5.825*20 000=116 500元

正常生产能力外追加订货变动成本:5.825+1.8=7.625元每双,总计:7.625*10 000=76 250元

固定成本:(3.125+1)*80%*80 000=264 000元

成本总计:506 000+116 500+76 250+264 000=962 750元

收入:800 000+30 000*7.5=1 025 000元

税前利润:1 025 000-962 750=62 250元

4.应采纳销售科长的方案

5.税前利润变为:62 250+1.8*10 000-40 000=40 250元,所以仍应采纳销售科长方案.1年前查看全部

- 对管理会计一直存在着信息系统论和管理活动论的争论。这句话是对的还是错的

对管理会计一直存在着信息系统论和管理活动论的争论。这句话是对的还是错的

对管理会计一直存在着信息系统论和管理活动论的争论。这句话是对的还是错的

理会计不仅仅是被动地提供信息,它还主动参与企业的目标制定,计划落实,过程记录、反馈和改善,结果的评价和检查 是正确的还是错误的lehuilan1年前1 -

会游泳的乌鸦 共回答了14个问题

|采纳率78.6%同学你好,很高兴为您解答! 对的,这句话是争议管理会计的作用。 马上就要2015年下半年CMA资格考试了,在这里祝大家好好考试,每个人都超常发挥,取得好成绩! 希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。 再次感谢您的提问,更多财会问题欢迎提交给。 高顿祝您生活愉快!1年前查看全部

- 会计的、有关管理会计的1.某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B两个品种可供选择。A品种的单价为5

会计的、有关管理会计的

1.某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B两个品种可供选择。A品种的单价为50元/件,单位变动成本为30元/件,单位产品台时消耗定额为1小时/件,此外,还需消耗甲材料,其单耗定额为2.5千克/件;B品种的单价为60元/个,单位变动成本为20元/个,单位产品台时消耗定额为4小时/个,甲材料的单耗定额为1千克/个。假定甲材料的供应不成问题。

要求:用单位资源贡献边际分析法作出开发哪种品种的决策,并说明理由。

一心1081年前1 -

luanQZ 共回答了20个问题

|采纳率85%中小型企业会计电算化中的问题及对策随着计算机技术的飞速发展与广泛运用,推动着我国财务领域发生了一场深刻的革命——企业会计电算化。会计电算化是以电子计算机为主的当代电子技术应用到会计信息系统的简称。它首先是实现整个会计核算业务的计算机处理过程;其次是实现财务预测、决策、分析等管理手段的计算机控制过程。近年来,很多大中型企业都已经采用计算机记帐和编制报表,已初步实现了会计电算化,并正向会计电算完善化发展。而大部分中小型企业面对这场信息革命却进展缓慢,究其原因存在以下几方面障碍:首先,企业管理层的意识。很多中小型企业领导对实施会计电算化的重要意义缺乏足够的认识。由于传统的手工记账方式长期被人们所接受,加上目前各项管理都是建立在手工记账的基础之上,要改变人们长期形成的习惯方式,有较大难度。而对财务工作,他们认为只是记帐、算帐的简单重复工作,没什么理论可言,也不需要什么高深的技术,更别说把财务工作提升到管理的角度了。还有很多领导从自身角度考虑,认为电算化不够灵活,不能像手工记帐方式那样方便的干预记帐,在某些环节做些手脚等这些因素在一定程度上阻碍了单位会计电算化的发展,从而也影响了我国整体会计电算化事业的进一步发展。其次,成本过高,缺乏适合的财务软件。目前软件市场上缺乏一些针对中小型企业适用的规范软件,就像比较受中小型企业欢迎的金碟,用友等软件也缺少系统整合性和灵活性,功能方面主要是汇总计算而缺乏决策、预测和分析功能。而那些面向大中型企业的软件,比如德国的SAP软件等对计算机硬件要求比较高,实施过程复杂,建设周期长,实施成本过高。加之会计软件还存在着数据安全保密性差,很多软件供应商一味追求短期高利润,强调售前工作,而忽视了售后服务质量,而使很多企业望而生畏。第三,缺乏会计电算化专业人才。由于会计电算化涉及到会计和计算机两种专业知识,不仅要掌握财务知识,还需要熟悉相关的计算机应用知识,尤其是财务系统管理等重要岗位的工作人员,更需要较强的财务知识水平、全面熟悉企业的财务核算、管理运作模式、运作过程。而现阶段复合型人才(既懂计算机又懂会计专业知识)的缺乏也是目前企业尤其是中小型企业实施会计电算化的一大难题。针对目前中小型企业会计电算化发展中存在的上述问题,我认为加快企业电算化进程,应当从以下几方面入手:首先,转变观念,提高认识,开阔视野,加强管理。现代企业是组织社会化大生产的营利组织,是市场经济的主体。为了求得企业的生存与发展,必须打破传统管理职能的界限,将企业视为一个整体,注重企业内部的协调管理。而财务会计作为企业管理活动中的一个重要组成部分,其地位和作用日益突现出来。因此,企业的经营者尤其是财务经理,不仅要树立适合企业发展的管理经营理念,对电算化的内在本质要有更深层次的认识与理解,而且要加强这方面工作的管理,充分发挥会计电算化在企业管理中的作用。其次,开发低成本、适合于中小型企业的财务软件。会计电算化应结合企业单位的实际,充分利用现有资源,使其发挥出最大效能。财务软件开发者应注意以下几个方面:1、在开发过程中要突破通用性的界限。所谓通用性的界限是指在软件开发设计中不要单纯为扩大市场而片面追求提高通用性,应适当考虑不同类型企业的具体需要。例如,可依据新会计制度按十几个行业分别设计各具特色的会计电算化软件,在每套系统中可以预置会计科目、会计科目对应关系,主要业务的会计凭证会计帐薄的格式,特殊业务的核算方法,直至财务会计报表格式和常用管理会计报表格式,报表指标项目解释以及常用的财务分析指标及其解释。由于服务对象比较具体,所以在软件设计中就可有针对性的完善功能而且不必设置许多无用功能,企业会计人员也不必理解许多抽象的系统初始化。2、加强会计软件本身界面的友好性、易用性。让掌握计算机知识并不多的用户,在最短的时间内上手,这就需要软件开发人员能够设身处地为使用会计软件的从业人员考虑,使开发出来的会计软件易懂易用。3、建立一个统一的数据标准,完善进入和退出机制。财务电算化系统的数据标准化是一个早已提出的问题,有关各方也为此做了不少努力,但由于种种原因,目前尚未制订出统一的标准。中小企业目前所用的是适合于本公司规模大小的软件,如果企业将来业务发展了,实力增强了,转而使用其它公司的软件系统,能否顺利地把数据转移过来?软件开发商应当在用户需要时及时提供标准的财务1年前查看全部

- 管理会计 预算下列各项中,属于专门决策预算内容的有( )。选项: a、业务预算 b、财务预算 c、专门决策预算 d、零基

管理会计 预算

下列各项中,属于专门决策预算内容的有( )。选项: a、业务预算 b、财务预算 c、专门决策预算 d、零基预算 e、滚动预算

叮当_Angel1年前1 -

jingjilin37 共回答了13个问题

|采纳率100%专门决策预算 专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

同等高手&1年前查看全部

- 管理会计计算题!1.某企业经营甲种商品,其单位售价2000元,单位变动成本为1400元,当销售量在1000件以内时,每月

管理会计计算题!

1.某企业经营甲种商品,其单位售价2000元,单位变动成本为1400元,当销售量在1000件以内时,每月固定成本定额为450000元,若本月计划销售为800件要求:

(1)或该企业拟实现目标利润50000元,那么销售量、单位售价、单位变动成本、固定成本各因素分别达到什么水平?燃情岁月gg1年前1 -

hyj_009 共回答了17个问题

|采纳率82.4%设销售量为A,则:A×(2000-1400)-450 000=50 000解得A=834件.销售量就达到734件.设单位售价为B,则:800×(B-1400)-450 000=50 000解得B=2025元销售单价应达到2025元.800×(B-1400)-450 000=50 000设单位变动成...1年前查看全部

- 管理会计:计算目标利润.某公司本年度销售甲产品4 800件,销售单价200元,单位变动成本120元,固定成本总额135

管理会计:计算目标利润.

某公司本年度销售甲产品4 800件,销售单价200元,单位变动成本120元,固定成本总额135 000元,本年可获税前利润249 000元,计划年度目标利润为320 000元.

要求:假定其他因素不变,计划年度应销售多少甲产品才能实现目标利润.蛇少爷1年前1 -

江凌萧萧生 共回答了16个问题

|采纳率93.8%目标利润=预计销量×(单价-单位变动成本)-固定成本

设:计划年度应销售X件甲产品

X*(200-120)-135000=320000

求:X=5687.5

即:计划年度应销售5688件甲产品才能实现目标利润3200001年前查看全部

- 一道简单的管理会计题,一食品公司下一年度预算如下,销售收入12.5万元,变动成本总额10万元,固定成本1万元.1)能实现

一道简单的管理会计题,

一食品公司下一年度预算如下,销售收入12.5万元,变动成本总额10万元,固定成本1万元.1)能实现多少利润

2)在下列情况下,计算公司的获利

a 销量增加10%(销量怎么算)

b 贡献毛益增加10%

c 变动成本增加10%

d固定成本增加10%

e 销量增加10% 售价下降10% 变动成本下降10% 固定成本上升10%灵魂的刺青1年前1 -

dfy123321 共回答了18个问题

|采纳率88.9%1)利润=12.5-10-1=1.5

2)设销量为X,则单位变动成本=10/X,单价=12.5/X

a.收入=12.5/X*[(1+10%)*X]=12.5*(1+10%)=13.75

成本=1+10/X*[(1+10%)*X]=1+10*(1+10%)=1+11=12

利润=13.75-12=1.75

b.1.5*(1+10%)=1.75

C.收入不变

成本=1+(10*1.1)=12

利润=12.5-12=0.5

D.收入不变

成本=1*1.1+10=11.1

利润=12.5-11.1=1.4

E.收入=[(10/X)*(1-10%)]*[(1+10%)*X]=10*(1-10%)*(1+10%)=9.9

成本=1*(1+10%)+[10/X*(1-10%)]*X=1.1+9=10.1

利润=9.9-10.1=-0.21年前查看全部

- 现代会计开始的标志是()A、记录和计算 B、《算数、几何、笔记比例概要》的出版 C 、管理会计与财务会计的分离 D、《企

现代会计开始的标志是()

A、记录和计算 B、《算数、几何、笔记比例概要》的出版 C 、管理会计与财务会计的分离 D、《企业会计准则》的制定schgy121年前1 -

零度不降温 共回答了19个问题

|采纳率94.7%国外现代会计的开端标志

经过了三个过程:

1.)18世纪产生成本会计

2.)19世纪公司产生,所有权和经营权分开,产生公认会计原则

3.)20世纪传统会计向现代会计分化,分化为财务会计和管理会计,这一条才是现代会计的开端标志.这一点要注意,在网校上讲解时,老师重复了好几遍1年前查看全部

- 关于管理会计的成本性态分析与变动成本法的计算

关于管理会计的成本性态分析与变动成本法的计算

已知某企业只产销一种产品,其有关资料如下:生产量为2 000件,销售量为1 800件,期初存货为零,边际贡献率为60%,原材料为6 000元,计件工资为4 000元,其他变动性制造费用每件0.4元,固定性制造费用总额为2 000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。要求:(1)根据给定的边际贡献率确定售价。(2)按两种方法计算单位产品成本。(3)按两种成本法编制利润表。(4)说明两种成本法计算的营业利润不同的原因。

wuyanwillance1年前1 -

ljfaz 共回答了28个问题

|采纳率78.6%(1)变动成本=单位变动成本*销量=[(6000+4000)/2000+0.4+0.2]*1800=10080 单位变动成本=10080/1800=5.6 因为边际贡献率=60%,也就是说变动成本率=1-60%=40%. 变动成本率=单位变动成本/单价=5.6/单价=40%....1年前查看全部

- 管理会计计算题一道 某企业经营A产品,单位售价100元,单位变动成本60元,全年固定性制造费用 60 000元,全年固定

管理会计计算题一道

某企业经营A产品,单位售价100元,单位变动成本60元,全年固定性制造费用 60 000元,全年固定性销售及管理费用40000元,安全边际率50%,所得税率33%

求:若下年度销售利润率将达到25%,在单位售价可提高5%,其他因素不变时,其单位变动成本应降低多少?黄莹6651年前1 -

坚强81529 共回答了17个问题

|采纳率100%P=100元时 单位边际贡献=p-vc=100-60=40元

边际贡献率=(p-vc)/p=40%

盈亏平衡销量=(60000+40000)/40=2500件

安全按边际率=1-盈亏平衡销量/实际销量=50%

代入数据得出 实际销量Q=5000件

P增加5个点 时 p=105元 设vc=X (与上面的计算类似)

边际贡献率A=(105-vc)/105

盈亏平衡销量B=(40000+60000)/(105-vc)

销售利润率=安全边际率x边际贡献率

25%=(1-B/Q)x A 解得X=58.75

最终结果:60-58.75=1.25元1年前查看全部

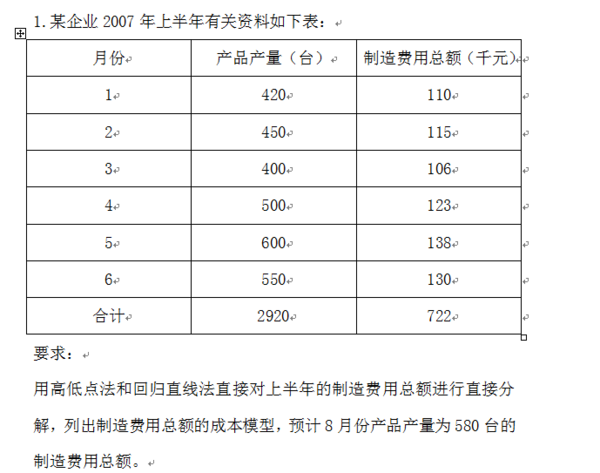

- 管理会计作业求解答补充有题2.某厂2007年只生产甲产品,期初无库存,本年度产品产量6000台,销售量5500台,销售单

管理会计作业求解答补充有题

2.某厂2007年只生产甲产品,期初无库存,本年度产品产量6000台,销售量5500台,销售单价480元,有关成本费用资料如下:

直接材料 540000元

直接人工 300000元

变动制造费用 300000元

固定制造费用 270000元

变动销售及管理费用 220000元

固定销售及管理费用 160000元

要求:

(1)分别用变动成本法和完全成本法确定单位产品生产成本和期末存货成本.

(2)分别用变动成本法和完全成本法编制利润表.

3.某公司计划期固定成本总额预计为17280元,生产销售A、B、C三种产品.有关三种产品的产销量、价格、成本等资料如下表所示:

项目

A产品

B产品

C产品

产品产销量(件)

1600

2400

4000

单位售价(元)

60

18

10

单位变动成本(元)

50.4

11.7

8

要求:

(1)分别计算三种产品的贡献毛益率和企业综合贡献毛益率.

(2)分别计算三种产品的保本销售额.

4.设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60,000元,预计正常销售量5,000件.要求:

(1)计算盈亏临界点销售量及盈亏临界点作业率;

(2)计算安全边际及安全边际率.

5. 某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40 000万元.2007年生产经营能力为12 500件.要求:

(1)计算贡献毛益率.

(2)计算贡献毛益.

(3)分别计算以实物量和金额表示的盈亏临界点销售量.

(4)计算安全边际率.

松山ケンイチ1年前1 -

aikeyahoo 共回答了16个问题

|采纳率93.8%3.

(1)A产品的贡献毛益率:((60-50.4)*1600)/(60*1600)*100%=16%

B产品的贡献毛益率:((18-11.7)*2400)/(18*2400)*100%=35%

C产品的贡献毛益率:((10-8)*4000)/(10*4000)*100%=20%

企业综合贡献毛益率:(16%+35%+20%)÷3=23.67%

(2)A产品的保本销售额:60*17280/(60-50.4)=108000元

B产品的保本销售额:18*17280/(18-11.7)=49371.43元

C产品的保本销售额:10*17280/(10-8)=86400元

4.

(1)盈亏临界点销售量:60000/(50-30)=3000件

盈亏临界点作业率:3000/5000*100%=60%

(2)安全边际:5000-3000=2000件

安全边际率:2000/5000*100%=40%

5.

(1)贡献毛益率:((10-6)*12500)/(10*12500)*100%=40%

(2)贡献毛益:(10-6)*12500=50000万元

(3)以实物量表示的盈亏临界点销售量:40000/(10-6)=10000件

以金额表示的盈亏临界点销售量:(40000/12500)+6=9.2万元

(4)盈亏临界点作业率:10000/12500*100%=80%

安全边际率:1-80%=20%1年前查看全部

- 求解,管理会计 十分感谢某企业组织多品种产品上的生产,2006年甲产品发生亏损10000元,已知该年甲产品的完全成本为3

求解,管理会计 十分感谢

某企业组织多品种产品上的生产,2006年甲产品发生亏损10000元,已知该年甲产品的完全成本为30000元,其变动成本率为80%,假定2007年其他条件均不变,剩余生产力无法转移,要求:做出2007年是否继续生产甲产品的决策,并说明若停止生产甲产品会造成什么后果

傻傻的lover1年前1 -

wj771110 共回答了17个问题

|采纳率100%06年收入=30000-10000=20000

变动成本=20000*80%=16000

边际贡献=20000-16000=4000

固定成本=30000-16000=14000

若继续生产产品,需要把产量提高,产量必须超过原来的14000/4000=3.5倍才能保本并开始盈利

若停止生产,因剩余生产力无法转移,则每期发生固定成本14000,比以现有生产力生产多亏损4000,建议继续生产

我的思路是这样,希望对你有帮助1年前查看全部

- 管理会计:决策的含义与特征是什么?

静默凌枫1年前1

-

supersunb5 共回答了22个问题

|采纳率86.4%一、决策的含义

基于组织的使命,在内外环境条件的约束下,对于一定时期内组织发展的目标以及达到目标的多种备选方案进行评价、优选的一系列管理职能活动.

二、决策活动的特征

1、普遍性

2、探索性

3、风险性1年前查看全部

- 管理会计题本量利分析某企业计划期产销甲、乙、丙三种产品,固定成本总额为134400元.其他资料如下:产品 甲 乙 丙销售

管理会计题本量利分析

某企业计划期产销甲、乙、丙三种产品,固定成本总额为134400元.其他资料如下:

产品 甲 乙 丙

销售量 10000 6000 5000

单价(元) 30 20 16

单位变动成本(元) 21 12 10

生产工时(小时) 35000 16000 7500

(1)如果固定成本按生产工时进行分摊,则各产品的保本销售量分别是多少?

(2)到9月底,各产品已实现的销售额分别为240000元、100000元和67200元,计算并说明盈亏情况(固定成本总额按计划工时进行分摊).

在等,摩卡咖啡1年前1 -

li15201520 共回答了10个问题

|采纳率100%甲 乙 丙 应分摊固定成本 80410. 36759 172...1年前查看全部

- 管理会计保本点的核算,我要的是过程,

管理会计保本点的核算,我要的是过程,

资料:某公司产销甲产品,其各项变动成本占销售收入的百分率的数据如下:变动生产成本占30%,变动销售费用占10%,变动管理费用占20%;该公司全年的固定成本总额为128000元,甲产品的销售单价为80元.

要求:计算确定该公司的保本点业务量.若该公司全年销售量10000件,则实现利润多少元

bR=60% cmR=40% b=48(元) cm=32(元) x0=4000(件) y0=320 000(元)

P=192000hyn10021年前1 -

mlsss 共回答了12个问题

|采纳率91.7%保本点产量=年固定成本总额/(产品单价-单位变动成本)

=128000/80(1-30%-10%-20%)

=128000/32

=4000(件)

保本点销售收入=4000*80=320000(元)

若该公司全年销售量10000件,利润=销售收入-变动成本-固定成本

=10000*80-10000*80*(30%+10%+20%)-128000

=800000-480000-128000

=192000(元)

不知道这样的过程清楚不?1年前查看全部

- 管理会计某企业只产销一种产品,盈亏临界点销售量为600件,单价为150元,单位成本130元,其中单位变动成本为120元.

管理会计

某企业只产销一种产品,盈亏临界点销售量为600件,单价为150元,单位成本130元,其中单位变动成本为120元.要求通过计算回答下列互不相关问题:n(1)若使本年利润比上年增长20%,应采取哪些单项措施才能实现目标利润.并对你提出的各项措施测算其对利润的敏感系数?n(2)如果计划年度保证教育该产品不亏损,应把有关因素的变动控制在什么范围?n(3)假设该企业你实现42000元的目标利润,可通过降价10%来扩大销量实现目标利润,但由于受生产能力的限制,销量只能达到所需销量的55%,为此,还需在降低单位变动成本上功夫,但分析人员认为经过努力单位变动成本只能降至110元,因此,还要进一步压缩固定成本支出.针对上述现状,会计师应如何去落实目标利润?hzh3097qqq1年前1 -

姚诺葸 共回答了19个问题

|采纳率100%(1)固定成本=(150-120)*600=18000元,销售量=18000/10=1800件

上年利润=1800*(150-130)=36000元 则目标利润为36000*1.2=42000元

1、设销售量增加x%时,可以实现目标利润

则:1800*(1+x%)*(150-120)-18000=42000

求得x=11.11 所以其他条件不变的情况下,销售量增加11.11%时可以实现目标利润,敏感系数为20%/11.11%=1.8

2、设销售单价增加x%时,可以实现目标利润

则:1800*(150*(1+x%)-120)-18000=42000

求得x=2.22 所以其他条件不变的情况下,单价增加2.22%时可以实现目标利润,敏感系数为20%/2.22%=9

3、设单位变动成本下降x%时,可以实现目标利润

则:1800*(150-120*(1-x%))-18000=42000

求得x=2.78所以其他条件不变的情况下,单位变动成本下降2.22%时可以实现目标利润,敏感系数为20%/-2.78%=-7.2

4、设固定成本下降x%时,可以实现目标利润

则:1800*(150-120)-18000(1-x%)=42000

求得x=33.33所以其他条件不变的情况下,固定成本下降33.33%时可以实现目标利润,敏感系数为20%/-33.33%=-6

(2)从有利润到利润为0,利润变动为100%,根据敏感系数推出,销售量的下降不能超过1/1.8=55.56%,单价的下降不能超过1/9=11.11%,单位变动成本的上升不能超过1/7.2=13.89%

固定成本的上升不超过1/6=16.67%

(3)设降价10%的销量为x件

则:(150*(1-10%)-120)*x-18000=42000

x=4000件

设压缩固定成本支出y元

则:(150*(1-10%)-110)*4000*55%-(18000-y)=42000

y=5000元

所以会计师应进一步压缩固定成本支出5000元,才能实现目标利润1年前查看全部

- 一道管理会计的计算题.某企业拟投资建造一生产线,投资分三次进行,分别于每年年初投入100万元.投资完成后于第四年初投入生

一道管理会计的计算题.

某企业拟投资建造一生产线,投资分三次进行,分别于每年年初投入100万元.投资完成后于第四年初投入生产.该生产线预计可使用五年,期末有残值30万元.投产后每年可获税后净利分别为40万、30万、20万、20万、20万,该企业采用直线法计提折旧,折现率为10%.试用净现值指标评价该投资方案.

这种分年投资的方式计提折旧时该怎么提呢?

然后用净现值的话不是要考虑到所得税什么的吗?这题好像没有体现啊...直接默认企业所得税税率为25%吗?lbaggiocn1年前1 -

笨小孩痴13 共回答了22个问题

|采纳率95.5%折旧按设备入账次月开始计提.

题中已经说是税后净利了,不需要再考虑所得税.

总投入300万,未来现金流入460万,把460万折成现值,大于300万就可行,等于或小于,不可行.1年前查看全部

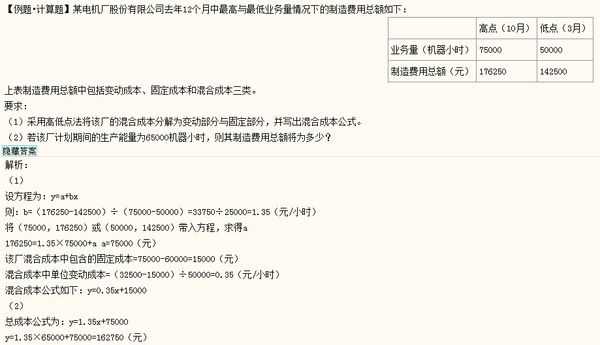

- 管理会计中关于变动成本、固定成本、混合成本的计算问题

管理会计中关于变动成本、固定成本、混合成本的计算问题

请问这题中“该厂混合成本中包含的固定成本”里的60000是从哪里得来的?lovebdb1年前1 -

wgdfzz 共回答了12个问题

|采纳率91.7%你的题不完整吧?

上表制造费用总额中包括变动成本、固定成本和混合成本三类.该厂会计部门曾对低点月份业务量为50000机器小时的制造费用总额作了分析,其各类成本的组成情况如下:变动成本总额 50000元;固定成本总额 60000元;混合成本总额 32500元;制造费用总额合计142500元.

要求:(1)采用高低点法将该厂的混合成本分解为变动部分与固定部分,并写出混合成本公式.

(2)若该厂计划期间的生产能量为65000机器小时,则其制造费用总额将为多少?.1年前查看全部

- 管理会计的案例分析题。 某化学公司为了维持产品在市场中的地位

管理会计的案例分析题。

某化学公司为了维持产品在市场中的地位,聘用了一些擅长于市场推广及生产决策的产品经理。其中一种化学制品的资料如下: -原材及其他变动生产成本为30元/kg -固定制造费用每月450000元 -售价为50 元/kg 从报告显示,9月份的销量比8月份多了14000kg,所以产品经理正预期9月份的利润会比8月份多出280000元,但是将8月份和9月份的财务业绩作比较时,发觉实际的利润从8月份的170000元下降至9月份的120000元,共下降了50000元, 产品经理正因此事而感到困惑,并寻求你的帮助。经进一步调查后,你发现该公司是采用完全成本法并按每月预计产量30000kg来分摊固定制造费用。任何过低或过高分摊的固定制造费用将于发生当月在损益表中列支。 8月份的期初存货量为10000kg,产量为34000kg,销量为22000kg,9月份的期末存货量为12000kg.要求:1.列示该产品在8月份和9月份的生产、销售和存货水平,并计算出8月份和9月份的利润。2.解释实际利润下降50000元和产品经理预期的280000元利润增加之间的差额330000是如何产生的。3.讨论在一般情况下,完全成本法以及过低或过高固定制造费用分摊的时细资料的实用性。

女子花心当如何1年前1 -

haohaoaaa123 共回答了18个问题

|采纳率88.9%是将8月份和9月份的财务业绩作比较时,发觉实际的利润从8月份的170000元下降至9月份的120000元,共下降了50000元, 产品经理正因此事而感到困惑,并寻求你的帮助。经进一步调查后,你发现该公司是采用完全成本法并按每月预计产量30000kg来分摊固定制造费用。任何过低或过高分摊的固定制1年前查看全部

- 管理会计(一)2011年4月份中的某个单选题应如何计算,请给出解题过程.

管理会计(一)2011年4月份中的某个单选题应如何计算,请给出解题过程.

6.某投资方案的年营业收入为12,000元,年总营业成本为8,000元,其中年折旧额2,000元,所得税率为25%,则该方案的每年营业净现金流量为( )

A.3000元 B.3500元

C.4500元 D.5000元棠下一只猪1年前1 -

宋小溪 共回答了14个问题

|采纳率85.7%净现金流量=营业收入—(营业成本—折旧)—所得税

=12000-(8000-2000)-(12000-8000)*25%

=6000-1000=5000元 选D1年前查看全部

- 求解一道管理会计练习题(在今天19:30之前要回答我哦~很急~):

求解一道管理会计练习题(在今天19:30之前要回答我哦~很急~):

•一家化学品公司为了维持商品在市场的地位,聘用一些擅长於市场推广及生产决策的商品经理。其中,一种化学制品的资料如下:

• — 原材料及其他变动生产成本为30元/kg

• — 固定制造费用为每月450000元

• — 销售价为50元/kg

•从报告显示,第9个月的销售比第8个月的销售多了14 000kg,所以商品经理正预期第9个月的利润会比第8个月多280000元。(变动成本法)•但是将第8个月和第9个月的财务业绩作比较时,使发觉实际的利润从第8个月的170000元下降至第9个月的120000元,一共下降了50000元。(完全成本法)

•商品经理正因此事而感困惑,并要求你的协助。经进一步调查后,你发觉该公司是采用完全成本法来分摊固定制造费用(按每月计划产量30000kg)。任何过低或过高的分摊固定制造费用将於发生的当月内在利润表摊销。•第8个月的期初存货是10000kg,生产量是34000kg,而销售量是22000kg,第9个月的期末存货是12000kg。•要求: •1)列出此商品在第8个月和第9个月的销售及存货水平。试利用这些数据表示出第8个月和第9个月的利润是怎样计算出来的。•2)解释实际利润下降50000元与预期销售增加280000元之间的差额330000元是怎样产生的。

leibin1年前1 -

hotman6680 共回答了21个问题

|采纳率81%1)

预算单位固定成本=450000/30000=15元/kg

8月销售量22000kg ;营收1100000元

9月销售量36000kg(22000+14000);营收1800000元;

8月变动成本下的利润=22000 * (50-30)- 450000 + 期末存货吸收成本15*(22000-10000)= 440000 - 450000 + 180000 = 170000 元

9月变动成本下利润=36000 * (50-30)- 450000 - 销售期初存货成本的释放15 * (22000-12000) = 720000-450000-150000=120000

=> 可见,变动成本下 9月比8月利润下降了50000元;

2)

8月份完全成本利润=22000 * (50-30)- 450000 = - 10000元

9月完全成本下利润=36000 *(50 - 30)- 450000 = 270000元

可见,完全成本下 利润差为280000元;

变动成本下利润差50000+ 完全成本下利润差280000=330000元1年前查看全部

- 管理会计中关于全部成本法和变动成本法的一道题目.

管理会计中关于全部成本法和变动成本法的一道题目.

某厂生产A产品,期初存货量为100件,本年生产5000件。期末存货为200件,单价为100元,单位变动生产成本为50元,单位变动推销及管理费为10元,每期固定制造费用均为100,000元。每期固定推销费用及管理费用为5000元,上期产量为4000件。

试分别计算本年全部成本法和变动成本法下产品成本和期末存货成本。

试分别用变动成本法和全部成本法计算其税前净利。

试说明两种成本法利润差额产生的原因。不喜吃萝卜1年前1 -

我是天天开心 共回答了21个问题

|采纳率90.5%为免不理解,过程我尽量写详细了,如果要word文档,你留个邮箱地址我发过去.

1、①完全成本法:产品成本=5000×50+100000=350000(元)

期末存货成本=200×(50+100000÷5000)= 14000(元)

②变动成本法:产品成本=5000×50=250000(元)

期末存货成本=200×50=10000(元)

2、①变动成本法:本期销量=100+5000-200=4900(件)

期初存货成本=100×50=5000(元)

边际贡献=4900×100-(5000+250000-10000)-4900×10=196000(元)

税前净利=196000-100000-5000=91000(元)

②完全成本法:期初存货成本=100×(50+100000÷4000)=7500(元)

销售毛利=4900×100-(7500+350000-14000)= 146500(元)

税前净利=146500-4900×10-5000=92500(元)

3、两种成本法利润差额产生的原因分析如下:

在完全成本法下,期初100件存货的成本中含有上期转入的固定性制造费用2500元(100×100000÷4000),而期末200件存货分担的固定性制造费用4000元(200×100000÷5000)将转入下期,本期完全成本法下所分摊的固定性制造费用为98500元(2500+100000-4000).

所以本期完全成本法比变动成本法少分摊固定性制造费用1500元(100000-98500),因而,其净利润多1500元1年前查看全部

- 管理会计,某企业只产销一种产品,有关成本资料如下:单位产品的直接材料为5元/件,直接人工为4元/件,变动性制制造费用1元

管理会计,

某企业只产销一种产品,有关成本资料如下:单位产品的直接材料为5元/件,直接人工为4元/件,变动性制制造费用1元/件,全年固定制造费用总额为5000元,全年产量为10000件,产品销售单价为28元,变动销售费用为1元/件.固定销售费用为3000元/年,变动性管理费用问1元/件,固定管理费用为2000元/年.假定当年销售量为9000件,分别计算两种成本法下的产品单位成本,存货成本,期间成本,销售成本和税前净利润.

会解的帮下忙.先生浪浪1年前1 -

41531033 共回答了14个问题

|采纳率71.4%变动成本法下的损益表 表3-9 单位:元 销售收入(9000件 28元/件) ---- 252000减:直接材料(10000件 5元/件) 50000 直接人工(10000件 4元/件) 40000 ...1年前查看全部

- 急求管理会计试卷的答案三、简答题(每小题10分,共20分) 26.变动成本法与完全成本法的根本区别是什么? 27.什么是

急求管理会计试卷的答案

三、简答题(每小题10分,共20分)

26.变动成本法与完全成本法的根本区别是什么?

27.什么是利润预测?利润预测包括哪些基本方法?

四、计算分析题(共50分。第28小题15分,第29小题15分,第30小题l0分,第31小题10分)

28.某企业A产品2009年1、2季度各月的维修费与维修工时的历史资料如下(15分):

项目 1月份 2月份 3月份 4月份 5月份 6月份

维修工时(小时)1700 1820 1200 2000 1800 1900

维修费(元) 2200 2750 2200 3000 2500 2700

要求:(1)采用高低点法对维修费进行成本性态分析并建立成本模型。

(2)假如_7月份预计发生维修工时2300小时,预计7月份的维修费是多少。

29.某企业专业生产取暖器,本月产销取暖器10000台,每台单价160元,单位变动成本120元,固定成本总额180000元。

要求:(1)计算该产品的单位贡献毛益与贡献毛益总额;

(2)计算该产品的贡献毛益率与变动成本率;

(3)计算该产品的营业利润。(15分)

349411年前1 -

760107681 共回答了21个问题

|采纳率90.5%计算题:1、变动成本=(3000-2200)/(2000-1200)=800/800=1

固定成本=3000-2000*1=1000

成本模型:Y=bX+1000(其中b=1)

2、7月份维修工时2300小时,维修费=2300*1+1000=3300 元

3、单位产品边际贡献=160-120=40(元/台)

边际贡献总额=10000*40=400000(元)

边际贡献率=40/160*100%=25%

变动成本率=1-25%=75%

营业利润=10000*(160-120)-180000=400000-180000=220000(元)1年前查看全部

- 管理会计--已知:某公司只销售一种产品,1998年单位变动成本为15元/件...

管理会计--已知:某公司只销售一种产品,1998年单位变动成本为15元/件...

已知:某公司销售甲产品,08年单位变动成本为15元/件,变动成本总额为63000元,共获税前利润18000元,若该公司计划于09年维持销售单价不变,变动成本率仍维持08年的30%.

要求:(1)预测09年的保本销售量;

(2)若09年的计划销售量比08年提高10%,则可获得多少税前利润?芝兰芬芳1年前1 -

wangxing123 共回答了19个问题

|采纳率89.5%1、因变动成本率=变动成本/销售收入=单位变动成本/销售单价,

则销售单价P=15/30%

得:P=50(元)

销售量X=63000÷15=4200(件)

固定成本a=(50-15)*4200-18000=129000(元)

保本量=129000 ÷(50-15)=3686(件)

2、P=4200*(1+8%)*(50-15)-129000=29760(元)1年前查看全部

- 管理会计计算题25.某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:月

管理会计计算题

25.某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:月总成本=120+0.6×月销售额

要求:

(1)计算单位变动成本、单位边际贡献、盈亏临界点销售量;

(2)如果单位变动成本提高1.2元,售价应定为多少,才能保持原来的边际贡献率?

函数关系:月总成本=120+0.6×月销售额

告诉了什么?这道看起来简单的题目,就因为看不懂这个函数关系,所以停止不进。怎么求出单位变动成本?只要求出这个,后面的都能迎刃而解。

郝迪1年前1 -

305846625 共回答了28个问题

|采纳率96.4%利润=(单价-单位变动成本)*销售量—固定成本 p=(p-b)x-a

销售收入=单价*销售量

总成本=单位变动成本*销售量+固定成本

所以0.6是单位变动成本,120是固定成本。

单位边际贡献为5-0.6=4.4。1年前查看全部

- 一、单选题、、、、急求(管理会计) 1、管理会计的决策分析中,不予考虑的因素是( )

一、单选题、、、、急求(管理会计) 1、管理会计的决策分析中,不予考虑的因素是( )

A、机会成本 B、可避免成本 C、差量成本 D、沉没成本

2、下列说法正确的是( )

A、一般来说,经营杠杆系数越大,经营风险越小

B、在其他因素不变的情况下,固定成本越高,经营杠杆系数越大

C、在固定成本不变的情况下,销售额对经营杠杆系数没有影响

D、在其他因素不变的情况下,固定成本越高,经营风险越小

3、影响经营杠杆系数的因素不包括( )

A、销售量 B、单价 C、单位变动成本 D、财务费用

4、不属于企业资本支出项目现金流出的是( )

A、建设性投资 B、垫支营运资本 C、经营支出 D、经营收入

5、对复利终值没有影响的因素是( )

A、通货膨胀 B、利率 C、时间 D、本金yh185671年前1 -

寻仁启事 共回答了21个问题

|采纳率95.2%1.D

2.B

3.D

4.D

5.A1年前查看全部

- 电大管理会计试题1、为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在决策者 可以接受的一定可信区

电大管理会计试题

1、为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在决策者 可以接受的一定可信区间内,这体现了可信性原则中的( ) 。

A、可理解性要求 B、最优化要求 C、可靠性要求 D、效益性要求

scut_ljr1年前1 -

guolu990 共回答了26个问题

|采纳率80.8%是可靠性要求,选C ,这是到原题1年前查看全部

- 管理会计 计算题 某企业需要甲零件,外部购买单价10元,若自制,每个零件的变动成本为5元,单每年需要为此增加专属固定成本

管理会计 计算题

某企业需要甲零件,外部购买单价10元,若自制,每个零件的变动成本为5元,单每年需要为此增加专属固定成本80000元,请做出是自制还是外购的决策分析fancy9111年前1 -

job_yi 共回答了13个问题

|采纳率92.3%1、第一年:变动成本法下净收益=15*20000-5*20000-180000-25000=-5000

完全成本法下净收益=15*20000-(5+180000/30000)-25000=55000

第二年:变动成本法下净收益=15*30000-5*30000-180000-25000=95000

完全成本法下净收益=15*30000-【10000*(5+180000/30000)+20000*(5+180000/24000)】-25000=65000

原因:第一年年末存货为1万件,在完全成本法下每件吸收固定制造费用6元,共吸收了6万元,导致销售成本因此减少了6万元,最终使得完全成本法比变动成本法的净收益多出了6万元.

第二年年末存货为4000件(1+2.4-3),比第一年减少了6000件.因为采用先进先出法,年末的4000件存货均为第二年生产所得,在完全成本法下,每件吸收固定制造费用7.5元,共吸收了3万元.而上一年年末存货在本年全部售出,吸收的6万元固定制造费用全部在本年释放出来,两者相抵消最终导致完全成本法比变动成本法的净收益少了3万元.

2、(1)盈亏临界点销售量=6000/(27-15)=500件

(2)[27x-(6000+15x)]/27x=20%,x=909件

(3)27x-(6000+15x)=2500,x=708件

3、(1)如果单位变动成本(b)小于两万四千元,可以接受

如果单位变动成本(b)大于两万四千元,应当拒绝

(2)相关损益=15800*110-110*b-10*(24000-b)大于0,即单位变动成本小于12483元时,可以接受.反之拒绝

(说实话,第2题,第3题感觉题目不太对)

求采纳为满意回答.1年前查看全部

- 管理会计问题: (1)计算该企业的保本销售额及各产品的保本销售量; (2)计算各产品的保利销售量。

管理会计问题: (1)计算该企业的保本销售额及各产品的保本销售量; (2)计算各产品的保利销售量。

某企业固定成本总额为63万元,目标利润为12.6万元。该企业同时生产A、B、C三种产品,它们之间销量关系稳定,预计今年的销量分别为8万件、6万件和6万件;单价分别为15元、10元和20元;单位变动成本分别为9元、5元和 12元。

要求:

(1)计算该企业的保本销售额及各产品的保本销售量;

(2)计算各产品的保利销售量。

3.某企业需投入一项新设备,现有两方案:

(1)购买方案。向银行贷款购买,利率为12%,需连续10年于每年年末支付等额本息10000元。设备残值8000元。

(2)租赁方案。向某中介机构租赁该设备,先支付租金15000元,租期10年,并于每年年末支付租金9000元,此方案的内部收益率为10%。

要求:根据以上资料,对企业投入新设备作出购买或租赁的决策。[已知(P/A,12%,10)=5.650,(P/A,10%,10)=6.145,(P/F,12%,10)=0.322]

4. 已知某企业生产甲产品,其标准成本的相关资料如下: 单件产品耗用A材料10千克,每千克的标准单价为3元;耗用B材料8千克,每千克的标准单价为5元;单位产品的标准工时为3小时,标准工资率为12元/小时;标准变动制造费用率为8元/小时;标准固定性制造费用率为12元/小时。

假定本期实际产量1000件,实际耗用工时3200小时,实际工资总额为40000元。

要求计算:(1)计算甲产品的单位标准成本

(2)计算直接人工成本差异

(3)计算直接人工数量差异和直接人工价格差异DM215681年前1 -

buptjiang 共回答了25个问题

|采纳率88%(1)计算该企业的保本销售额及各产品的保本销售量;

预计今年的销量分别为8万件、6万件和6万件

A所占的比例为8/20=40%B所占的比例为=6/20=30%C所占比例为30%

综合边际贡献率=9/15*40%+5/10*30%+12/20*30%=0.24+0.15+0.18=0.57

保本销售额=固定成本/综合边际贡献率

=63/0.57=110.53

保本销售量=保本销售额/单价

=110.53/(15*40%+10*30%+20*30%)

=110.53/15

=7.37

(2)计算各产品的保利销售量

A保利销售量=(固定成本+目标利润)/单位边际贡献=(63+12.6)*40%/(15-9)=5.04

B保利销售量=(固定成本+目标利润)/单位边际贡献=(63+12.6)*30%/(10-5)=4.536

C保利销售量=(固定成本+目标利润)/单位边际贡献=(63+12.6)*30%/(20-12)=2.835

希望可以帮到你。1年前查看全部

- 管理会计 计算题 3. 某项目的初始投资额为150000元,第一年至第十五年的净现金流量为25000元,贴现率为14%

管理会计 计算题 3. 某项目的初始投资额为150000元,第一年至第十五年的净现金流量为25000元,贴现率为14%

3. 某项目的初始投资额为150000元,第一年至第十五年的净现金流量为25000元,贴现率为14%,用净现值法来评价该项目是否可行。(15年14%的年金现值系数为6.142)

望鸟亭1年前1 -

涟漪微动 共回答了24个问题

|采纳率100%PV(0.14,15,25000)=153554.00元1年前查看全部

- 管理会计题目.已知某企业只产销一种产品,试完成下表

管理会计题目.已知某企业只产销一种产品,试完成下表

完全成本法 变动成本法

项目 金额 项目 金额

主营业务收入 ① 主营业务收入 480 000

期初存货成本 0 变动主营业务成本 ⑤

加:本期生产成本 ② 变动销售费用 19 200

减:期末存货成本 43 200 变动管理费用 4 800

主营业务成本 ③ 贡献毛益 ⑥

主营业务毛利 ④ 固定制造费用 72 000

减:营业费用 36 000 固定营业费用 ⑦

管理费用 36 000 固定管理费用 ⑧

营业利润 19 200 营业利润 ⑨透明砂1年前1 -

Kitty妍 共回答了21个问题

|采纳率85.7%管理会计要好好的学,实际工作中,财务层次的高低,往往就在于能否把管理会计玩的溜.

④主营业务毛利=营业利润+营业费用+管理费用=19 200+36 000+36 000=91 200

①主营业收入=480 000

③主营业务成本=主营业务收入-主营业务毛利=①-④=480 000- 91 200=388 800

②本期生产成本=主营业务成本+期末存货成本-期初存货成本=388 800+43 200=432 000

⑨营业利润=19 200

⑦固定营业费用=营业费用-变动销售费用=36 000-19 200=16 800

⑧固定管理费用=管理费用-变动管理费用=36 000-4 800=31 200

⑥贡献毛益=营业利润+固定管理费用+固定营业费用+固定制造费用=19 200+31 200+16 800+

72 000=139 200

⑤变动主营业务成本=主营业务收入-贡献毛益-变动销售费用-变动管理费用=480 000-19 200-

4 800-139 200=316 8001年前查看全部

- 管理会计习题:这题怎么算?已知某企业1996年5月上旬某产品的实际产量为500件,实际耗用某直接材料4500千克,该材料

管理会计习题:这题怎么算?

已知某企业1996年5月上旬某产品的实际产量为500件,实际耗用某直接材料4500千克,该材料的实际单价为110元/千克,单位产品耗用该材料的标准成本为1000元/件,材料消耗定额为10千克/件.

要求:1.计算该材料的标准价格

2.计算直接材料成本差异,并注明各项差异的性质.伤感之城1年前1 -

cindy81 共回答了22个问题

|采纳率86.4%标准价:1000/10=100

价差4500*(110-100)=45000

量差=(4500--5000)*100=-500001年前查看全部

- 1.管理会计的雏形产生于( ).A.十九世纪末 B.20世纪上半叶 C.第二次世界大战之后 D.20世纪70年代 2.在

丁香她娘1年前1

-

冰凝雪舞511 共回答了25个问题

|采纳率84%B.20世纪上半叶

今天的绝大部分管理会计的方法都产生于1825年——1925年1年前查看全部

- 管理会计题目,哪位达人知道啊,回答完整的加分啊

管理会计题目,哪位达人知道啊,回答完整的加分啊

某企业原来生产甲、乙两种产品,现有丙、丁两种新产品可以投入生产,但剩余生产能力有限,只能将其中一种新产品投入生产。企业的固定成本为1800元,并不因为新产品投产而增加。各种资料如下表:

甲产品

乙产品

丙产品

丁产品

产销数量(件)

300

200

200

220

单位销售价格(元)

10

8

6

9

单位变动成本(元)

4

5

4

6

(1)要求用贡献毛益分析法对生产何种新产品作出决策。

(2)假设在生产丙产品时,需增加专属固定成本120元;生产丁产品时,需增加专属固定成本450元。在这样的假设条件下,要求用贡献毛益分析法对生产何种新产品作出决策。

fairy08531年前1 -

327383271 共回答了14个问题

|采纳率92.9%(1)丙产品单位贡献毛益=6-4=2元,丙产品贡献毛益=2*200=400元丁产品单位贡献毛益=9-6=3元丁产品贡献毛益=3*220=660元因为660>400所以,选择生产丁新产品 (2)生产丙产品的贡献毛益=400-120=280元生产丁产品贡献毛...1年前查看全部

- 管理会计单选3.已知2000年某企业按变动成本法计算的营业利润为13500元,假定2001年销量与2000年相同,产品单

管理会计单选

3.已知2000年某企业按变动成本法计算的营业利润为13500元,假定2001年销量与2000年相同,产品单价及成本水平都不变,但产量有所提高.则该年按变动成本法计算的营业利润( ).

A.一定大于13500元

B.一定等于13500元

C.一定小于13500元

D.可能等于13500元

4.下列因素中,其变动能够导致保利点降低的是( ).

A.提高目标利润 B.降低单位变动成本

C.降低单价 D.提高固定成本

5.某企业只生产一种产品,单价5元,销量100件,变动成本率30%则贡献边际为( ).

A 150 B 250 C 350 D 450

6.在历史资料分析法中,高低点法所用的“高低”是指( ).

A.最高或最低的成本

B.最高或最低的业务量

C.最高或最低的成本或业务量

D.最高或最低的成本和业务量

7.在只有一个投资项目可供选择的条件下,如果项目具有财务可行性,则必有( )

A.NPV>0 B.PI<1

C.NPVR<0 D.IRR<i

8.滚动预算的基本特点是( ).

A 预算期是相对固定的 B 预算期是连续不断的

C 预算期与会计年度一致 D 预算期不可以随意变动

9.在相关范围内,增量成本是指 ( ).

A.变动成本

B.相关固定成本

C.单位变动成本

D.相关变动成本

10.若某企业连续三年按变动成本法计算的营业利润分别为10 000元,12 000元和11 000元,则下列表述中正确的是( ).

A.第三年的销量最小 B.第二年的销量最大

C.第一年的产量比第二年少 D.第二年的产量比第三年多

1.将全部成本分为固定成本、变动成本和混合成本所采用的分类依据是( ).

A.成本的核算目标 B.成本的可辨认性

C.成本的经济用途 D.成本的性态

2.如果一个企业只具有产品或劳务的生产经营决策权而不具有投资决策权,这个企业属于( ).

A.成本中心 B.利润中心

C.费用中心 D.投资中心

3.如果其他因素不变,一旦折现率提高,则下列指标中将会变小的是( ).

A.净现值 B.年平均投资报酬率

C.内部收益率 D.投资回收期

4.货币时间价值的绝对量形式就是使用货币资本的( ).

A.机会成本 B.专属成本

C.增量成本 D.沉没成本

5.已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1~8年每年NCF=25万元,第9~10年每年NCF=20万元,则该项目包括建设期的静态投资回收期为( ).

A.4年 B.5年

C.6年 D.7年

6.下列项目中.不属于利润中心负责范围的是( )

A.收入 B.利润 C.成本 D.投资效果

7.体现管理会计根据不同任务的特点,主动采取灵活多变的方法,提供不同信息,以满足内部管理需要的管理会计原则是( ).

A.最优化原则 B.效益性原则

C.重要性原则 D.灵活性原则

8.如果基年利润为60,000元,经营杠杆系数为2,销售量变动率为15%,则下一年的利润预测额为( ).

A.77,000 B.79,000 C.78,000 D.78,200

9.既先进又合理,最切实可行又接近实际,可作为首选的标准成本是( ).

A.理想标准成本 B.正常标准成本

C.行业标准成本 D.现实标准成本

10.处于现代管理会计核心地位的是( ).

A.成本会计 B.预测决策会计

C.规划控制会计 D.责任会计lonegirl1年前1 -

因尚精彩 共回答了16个问题

|采纳率81.3%9.既先进又合理, 最切实可行又接近实际,可作为首选的标准成本是(D ).

A.理想标准成本 B.正常标准成本

C.行业标准成本 D.现实标准成本

10.处于现代管理会计核心地位的是( B ).

A.成本会计 B.预测决策会计

C.规划控制会计 D.责任会计1年前查看全部

- 英语翻译中文如下,求英语翻译:管理会计从诞生之日起就在企业管理中发挥着重大作用,并随广大理论工作者的理论研究和实务工作者

英语翻译

中文如下,求英语翻译:

管理会计从诞生之日起就在企业管理中发挥着重大作用,并随广大理论工作者的理论研究和实务工作者的实践而不断充实和完善.但是基于管理实践而产生和发展的管理会计一直存在许多重大而未解决的问题,本文特此分析***管理会计在实际应用中的问题与对策.

为阐明***管理会计在实际应用中的问题与对策,本文从管理会计的产生及发展开始论述管理会计在***实际应用中的现状,工作中所出现的问题,以及完善与发展***管理会计的对应策略,以期使读者对***的管理会计工作能有初步了解.

同时由于管理会计随广大理论工作者的理论研究和实务工作者的实践而不断充实和完善,鉴于作者经验不足,论文中有很多论述及策略不够深入与疏漏的地方,相信会在今后的学习工作中改进.

关键词:管理会计 产生及发展 实际应用 策略风影19971年前1 -

吃饭不吃粥 共回答了17个问题

|采纳率70.6%Management accounting from the date of its birth in enterprise management plays an important role, and with the broad theoretical workers theoretical research and practical worker of the practice constantly enrich and perfect. But based on management practice and the emergence and development of the management accounting, there has been many significant and unsolved problems, the paper analyzes hereby management accounting in the actual application problems and countermeasures.

To clarify our management accounting in the actual application problems and countermeasures from the management accounting, this paper discusses the generation and development of the management accounting in China began to practical application status, work problems occurred in the development of our country, and perfect and the management accounting corresponding strategies in order to make the reader on China's management accounting work can have a preliminary understanding.

And because management accounting theoretical workers with broad theoretical research and practical workers of the practice constantly enrich and perfect, given the author inadequate experience, there are a lot of discussion paper and strategy insufficiently thorough and omissions of place, believe in future study improve work.1年前查看全部

- 下列哪些选项属于管理会计的目标

Serpico1年前1

-

chengf2001 共回答了23个问题

|采纳率87%管理会计目标是管理会计活动应达到的境地或标准,是管理会计职能的具体化.管理会计目标可以分为两个层次:第一层次为管理会计的基本目标,即提高企业的经营管理水平和经济效益;第二层次为管理会计的具体目标,即采用各种专门方法向企业内部各级管理人员提供有利于实现管理会计基本目标的各种有用信息,并参与企业的经营管理过程.1年前查看全部

- 这是管理会计中的,是多选的具有生产能力潜力的企业采用销售百分比法预测资金需用量时,下列各项目,应列入随销售额变动的资产项

这是管理会计中的,是多选的

具有生产能力潜力的企业采用销售百分比法预测资金需用量时,下列各项目,应列入随销售额变动的资产项目的有:( )现金

A.应收账款 B.存货 C.无形资产 D.固定资产

leefangfang1年前1 -

WANG口肃土申 共回答了17个问题

|采纳率100%AB1年前查看全部

- 管理会计题:(1)根据给定的边际贡献率确定售价;(2)用两种方法计算单位产品成本;

管理会计题:(1)根据给定的边际贡献率确定售价;(2)用两种方法计算单位产品成本;

2.假定某企业只产销一种产品,其有关资料如下:生产量2000件,销售量1 800件,期初存货0件,边际贡献率60%,原材料6 000元,计件工资4

000元,其他变动性制造费用每件0.4元,固定性制造费用总额2

000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。要求:

(1)根据给定的边际贡献率确定售价;

(2)用两种方法计算单位产品成本;

(3)用两种成本法编制损益表;

梁liangy1年前1 -

南院无语生 共回答了21个问题

|采纳率90.5%(1)单位变动成本=6000+4000/2000+0.4+0.2=5.6(元/件)

单价=5.6/1-60%=14(元/件)

(2)完全成本法下的单位产位产品成本=6000+4000/2000+0.4+2000/2000=6.4(元/件)

变动成本法下的单位产品成本=6000+4000/2000+0.4=5.4(元/件)

(3)依题意,编制的利润表见3-4。

(4)因为完全成本法的期末存货中包含固定成本200元(2000/2000×200),其计入当期利润表的固定生产成本就比变动成本法计入当期利润表的固定生产成本少200元,故完全成本法的营业利润比变动成本法的营业利润多200元。

表3---4

利润表

单位:元1年前查看全部

- 这是一道管理会计的习题,请知友们详细解答

这是一道管理会计的习题,请知友们详细解答

已知:某企业每年生产1000件甲半成品。其单位完全成本为18元(其中,单位固定制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产成品的单价为30元。假定乙产成品的废品率为1%。

要求:请考虑以下不相关情况,作出是否深加工甲半成品的决策,并说明理由。

(1)深加工能力无法转移。

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元。

(3)同(1),如果追加投入4500元专属成品,可使深加工能力达到100%,并使废品率降低为零。

悠然心声1年前1 -

大蚂蚁xy 共回答了17个问题

|采纳率94.1%(1)不深加工的收益1=(20-18)*1000=2000元

深加工的收益2=30*1000*(1-1%)-(18+5)*1000=6700元

在第一种情形下宜深加工。

(2)不深加工的收益1=(20-16)*1000+4000-2*1000=6000元

深加工的收益2=30*1000*(1-1%)-(18+5)*1000=6700元

在第二种情形下宜深加工。

(3)不深加工的收益1=(20-18)*1000=2000元

深加工的收益2=(30-5-18)*1000-4500=2500元

在第三种情形下宜深加工。1年前查看全部

- 管理会计方面题一某厂生产甲半成品,年销量为20000件,可销售给其他厂商作为原料进一步加工,单位售价40元,其单位制造成

管理会计方面

题一

某厂生产甲半成品,年销量为20000件,可销售给其他厂商作为原料进一步加工,单位售价40元,其单位制造成本如下:

直接材料8元,直接人工12元,变动性制造费用4元,固定制造费用6元,合计30元。该厂正考虑利用剩余生产能力将甲半成品继续加工,加工后每单位售价56元,继续加工20000件所增加的单位成本:直接人工5元,变动制造费用3元;所增加的专属固定成本32000元。

要求:分析半成品是马上出售或继续加工后再出售?

云云崽1年前1 -

359215433 共回答了17个问题

|采纳率82.4%出售半成品比出售原材料增加的单位收入:56-40=16元。

出售半成品比出售原材料增加的单位成本:1)专属固定成本平摊到每单位:32000/20000=1.6元

2)合计增加成本:5+3+1.6=9.6元

由于增加的单位收入大于增加的单位成本,所以应加工够出售。(还有其他计算方法,较此法复杂,比如计算总额)1年前查看全部

- 管理会计计算题1、净现值的计算:有A、B 两个投资机会,预定折现率为6%,各年净现金流量如下表所示: 第0年 第1年 第

管理会计计算题

1、净现值的计算:

有A、B 两个投资机会,预定折现率为6%,各年净现金流量如下表所示:

第0年 第1年 第2年 第3年

A方案 -20000 15000 7000 2520

B方案 -20000 — 7227 20000

要求:用净现值法进行投资方案的决策分析。

注:n=1、i=6%的复利现值系数=0.9434

n=2、i=6%的复利现值系数=0.8900

n=3、i=6%的复利现值系数=0.8396

n=3、i=6%的年金现值系数=2.6730

2、净现值的计算:

某项目的基准折现率为10%,净现金流量如下:NCF0=-1 000万元,NCF1~10=200万元。

n =10、i=10%的年金现值系数=6.14457, n =10、i=10%的复利现值系数=0.38554。要求:计算该项目的净现值。

lirunheng1年前1 -

sbfvvfb 共回答了15个问题

|采纳率100%解1、

A方案的净现值=-20000+15000×0.9434+7000×0.89+2520×0.8396

=-20000+14151+6230+2115.79=2496.79

B方案的净现值=-20000+7227×0.89+20000×0.8396

=-20000+6432.03+16792=3224.03

两个方案净现值都>0,两个方案都是可行的。相比较而言,B方案优于A方案。

解2、

该项目的净现值=1000×0.38554+200×6.14457

=385.54+1228.91=1614.451年前查看全部

- 管理会计某公司生产甲产品,售价每件10元,月初月末产成品存货成本不变,总成本于销售额之间的函数关系为:月总成本=200+

管理会计

某公司生产甲产品,售价每件10元,月初月末产成品存货成本不变,总成本于销售额之间的函数关系为:

月总成本=200+0.125*月销售额.要求:

(1)计算贡献毛益、保本点销售量、销售100件产品时的安全边际销售量和营业利润、目标利润为150元时的销售额;

(2)如果单位变动成本提高1元,售价应定为多少才能保持原来的贡献毛益?

会做的快来看看,在下感激不尽S82641年前1 -

cecfu 共回答了11个问题

|采纳率90.9%1、贡献毛益率=1-0.125=0.875, 单位贡献毛益=10*0.875=8.75

保本点销售量=200/8.75=23 销售100件的安全边际量=100-23=77

销售100件的营业利润=100*8.75-200=675

目标利润150元的销售额=350/0.875=400

2、提高后单位成本=1+1.25=2.25

原贡献毛益率=0.875

售价应定为2.25/0.125=181年前查看全部

- 管理会计的一道题销售收入=产量*单价 生产成本=固定费用+变动费用 在盈亏平衡是,销售收入=生产成本 保本产量的基本公式

管理会计的一道题

销售收入=产量*单价 生产成本=固定费用+变动费用

在盈亏平衡是,销售收入=生产成本 保本产量的基本公式=固定成本/(单价-单位产品变动成本)

某电子厂生产MP3,产品单价为400元,固定费用为420万元,零件费为160元,工人工资为40元/件,其他变动费用为60元/件,求:1、要是刚好收回成本,每年至少要生产多少台?

2、要是刚好收回成本,每年应完成多少销售收入?

我对这一道题有迷惑的地方就是,题目中的“零件费为160元”和“工人工资为40元件”是属于单位变动成本吗?

怎样判断是否是单位变动成本?zhengmingyu1年前1 -

qdjtc 共回答了8个问题

|采纳率100%题目中的“零件费为160元”和“工人工资为40元件”是属于单位变动成本吗?

是的.

怎样判断是否是单位变动成本?

“变动成本”顾名思义,凡是与产品有直接关系,即随着产量变动而变化的成本即为变动成本.也可以这样理解,如果不生产,这些成本就不会发生.1年前查看全部

- 帮忙做2道管理会计多选题下列有关相关成本的叙述正确的是A. 相关成本是某一特定决策需要考虑的成本B. 相关成本一定会导致

帮忙做2道管理会计多选题

下列有关相关成本的叙述正确的是

A. 相关成本是某一特定决策需要考虑的成本

B. 相关成本一定会导致当期现金流出

C. 相关成本是一种未来成本

D. 相关成本是一种有差别的未来成本

作业成本法的成本计算对象包括。

A. 产品

B. 作业

C. 客户

D. 供应商

AC不对jdlfgo1年前1 -

hiddendragon22 共回答了23个问题

|采纳率82.6%下列有关相关成本的叙述正确的是

A. 相关成本是某一特定决策需要考虑的成本

C. 相关成本是一种未来成本

D. 相关成本是一种有差别的未来成本

作业成本法的成本计算对象包括。

A. 产品

C. 客户1年前查看全部

- 管理会计计算题一道,请高手帮忙现有三个投资机会,其有关数据如表所示。时间(年) 0 1 2 3 4方案A:净收益 500

管理会计计算题一道,请高手帮忙

现有三个投资机会,其有关数据如表所示。

时间(年) 0 1 2 3 4

方案A:净收益 500 500

净现金流量(10 000) 5 500 5 500

方案B:净收益 1 000 1 000 1 000 1 000

净现金流量(10 000) 3 500 3 500 3 500 3 500

方案C:净收益 2 000 2 000 1 500 1 500

净现金流量(20 000) 7 000 7 000 6 500 6 500

1、计算静态投资回收期(PBP)

2、计算投资报酬率(ARR)

3、假设贴现率为10%,计算其动态投资指标:净现值(NPV)、获利指数(PI)

4、计算内部报酬率(IRR)

huang_70731年前1 -

JJRH 共回答了17个问题

|采纳率88.2%PBP=Payback period,投资回收期,投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。投资回收期分为静态投资回收期与动态投资回收期两种

方案A:第一年的静态投资回收期10000/500=20年;第二年的静态投资回收期10000/500=20年

方案B:第二年到第四年的静态投资回收期10000/1000=10年

方案c:第一年到第二年的静态投资回收期7000/2000=3.5年;第三年到第四年的静态投资回收期6500/1500=4.33年即4年4个月

投资报酬率(ARR),是非贴现的投资收益率

方案A:第一年和第二年的投资报酬率(ARR)500/10000=5%

方案B:第二年到第四年的投资报酬率(ARR)1000/10000=10%

方案c:第一年到第二年的投资报酬率(ARR)2000/7000=29%;第三年到第四年的投资报酬率(ARR)=1500/6500=23%

内部报酬率(IRR)IRR=Internal Rate Of Return,内部收益率,试项目各年预期税后现金流入量的现值等于初始现金流出量时的贴现率

IRR 0 1 2 3 4

500 500

7% -10000 5500 5500

15% -10000 3500 3500 3500 3500

348% -2000 7000 7000 6500 6500

NPV=Net Present Value,净现值,投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额

NPV i 0 1 2 3 4

500 500

¥-413.22 10% -10000 5500 5500

¥995.03 10% -10000 3500 3500 3500 3500

¥17,701.72 10% -2000 7000 7000 6500 6500

获利指数(PI),是指投产后按基准收益率或设定折现率折算的各年净现金流量的现值合计与原始投资的现值合计之比。

PI NPV i 0 1 2 3 4

500 500

¥-0.87 ¥-413.22 10% -10000 5500 5500

¥-1.01 ¥995.03 10% -10000 3500 3500 3500 3500

¥-9.76 ¥17,701.72 10% -2000 7000 7000 6500 65001年前查看全部

- 管理会计题 已知某企业销售利润为16%,完全边际率为80%,固定成本为10000元,试求该企业的保本销售额.

一见钟琳1年前1

-

hiroko9241 共回答了18个问题

|采纳率88.9%根据公式销售利润率=安全边际率乘以贡献毛益率

所以本题的贡献毛益率=0.16/0.8=0.2

保本销售额=固定成本/贡献毛益率=10000/0.2=50000

所以保本销售额=50000 可能第一个公式你不知道,把这个公式列出来你就知道怎么来的了,这道题还有什么不懂的可以直接在下方回复我,希望我的回答对你有用,能采纳就跟好了.谢谢!1年前查看全部

- 管理会计题,求高手解答,多谢,着急!

管理会计题,求高手解答,多谢,着急!

7.某企业生产销售A产品每年需要甲零件4000只,若自市场购买,单位购买价格为25元。现企业生产车间尚有剩余生产能力加工制造甲零件,若自制,单位零件需要支付直接材料费用10元,直接人工费用8元,变动性制造费用5元。

要求:(1)进行零件自制或外购的决策。

(2)若自制零件,生产车间还需要购置一台专用设备,该项设备买价为108000元,预计可使用6年,无残值。进行零件自制或外购的决策。

灰常8CJ地八卦着1年前1 -

晚上又 共回答了24个问题

|采纳率91.7%[(10+8+5)-25]*4000=-8000100000,外购1年前查看全部

大家在问

- 11popularity可数吗 2must /have to区别.3full of /with用法.4full的形容词,名

- 2汤姆和戴维有两个蓝色的书包用英语怎么

- 3急需假如你是李华,希望通过外籍教师peter找一位英语笔友并说明为什么选这样的笔友条件包括年龄性别爱好

- 4一电阻两端加9v电压时,通过3A的电流若在电阻两端加18v电压时,通过它电流为多少?A 8A B3...

- 55* 手指 这篇文章在表达方式上有什么特点?

- 6I see wei han 什么 english almost every mornong.A.reads B.read

- 7在Rt△ABC中,∠C=90,AC=3,BC=4,点P以一定的速度沿AC边由A向C运动,点Q以1cm/s速度沿CB边由C

- 8有什麽单词是用cby组成的

- 9学习是没有止境的【生活实际】【三年级上册语文同步】【49页的第7题】

- 10阅读理解.bob likes watching tv very much.he is alway

- 11一道几何题思路求教三角形ABC,角B=65度,角C=45度,AD垂直于BC,AF是角BAC的平分线,求证角DAF=二分之

- 12为了救援灾区,某公司用几辆载重量为8吨的汽车运送一批物资.若每辆只装四吨,则剩下20吨:若每辆汽车装满8吨,则最后一辆不

- 13You want to know about my staying in America,right?Well,to t

- 14I don’t doubt that the price of the red apples is higher tha

- 15材料:放射性原子在人类生活中的很多地方有着特殊的作用,对人类的科学研究有很大的帮助,其中最主要的作用是作为示踪原子.最近