投资性房地产,公允模式下的账务处理

tuohuangok2022-10-04 11:39:541条回答

tuohuangok2022-10-04 11:39:541条回答

投资性房地产,公允模式下的账务处理

20×9年5月,甲公司与乙公司的一项厂房经营租赁合同即将到期。为了提高厂房的租金收入,甲公司决定在租赁期满后对该厂房进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将该厂房出租给丙公司。20×9年5月31日,与乙公司的租赁合同到期,该厂房随即进入改扩建工程。20×9年5月31日。该厂房账面余额为20 000 000元,其中成本16 000 000元,累计公允价值变动4 000 000元。20×9年11月30日该厂房改扩建工程完工,共发生支出3 000 000元,均已支付,即日按照租赁合同出租给丙公司。假定甲公司采用公允价值模式计量。

20×9年5月,甲公司与乙公司的一项厂房经营租赁合同即将到期。为了提高厂房的租金收入,甲公司决定在租赁期满后对该厂房进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将该厂房出租给丙公司。20×9年5月31日,与乙公司的租赁合同到期,该厂房随即进入改扩建工程。20×9年5月31日。该厂房账面余额为20 000 000元,其中成本16 000 000元,累计公允价值变动4 000 000元。20×9年11月30日该厂房改扩建工程完工,共发生支出3 000 000元,均已支付,即日按照租赁合同出租给丙公司。假定甲公司采用公允价值模式计量。

已提交,审核后显示!提交回复

共1条回复

cookmu 共回答了22个问题

cookmu 共回答了22个问题 |采纳率95.5%- 假定2010年通过购入取得的账务处理:

借:投资性房地产——成本 200

贷:银行存款 200

2010年期末:

借:投资性房地产——公允价值变动 50

贷:公允价值变动损益 50(未实现)

2010年期末资产负债表列示的投资性房地产为250万元。

2010年利润表影响当期损益(利润总额)的金额为50万元。

假定2011年出售:

处置:

甲公司的账务处理如下:

借:银行存款 400

贷:其他业务收入 400

借:其他业务成本 250

贷:投资性房地产——成本 200

——公允价值变动 50

借:公允价值变动损益 50

贷:其他业务成本 50

2011年利润表中的营业收入为400万元;

2011年利润表中的营业成本为250-50=200万元;

影响2011年利润表当期损益(利润总额)的金额=400-250+50-50=150(万元)。

处置投资性房地产时,原计入所有者权益(资本公积)的部分应当转入处置当期损益(其他业务

本);以前形成的公允价值变动损益转入其他业务成本。要联系交易性金融资产的账务处理。 - 1年前

相关推荐

- 关于投资性房地产处置甲为一家房地产开发企业,20×7年3月10日,甲企业与乙企业签订了租赁协议,将其开发的一栋写字楼出租

关于投资性房地产处置

甲为一家房地产开发企业,20×7年3月10日,甲企业与乙企业签订了租赁协议,将其开发的一栋写字楼出租给乙企业使用,租赁期开始日为20×7年4月15日.20×7年4月15日,该写字楼的账面余额45 000万元,公允价值为47 000万元.20×7年12月31日,该项投资性房地产的公允价值为48 000万元.20×8年6月租赁期届满,企业收回该项投资性房地产,并以55 000万元出售,出售款项已收讫.甲企业采用公允价值模式计量,不考虑相关税费.

[答疑编号2210070101]

『正确答案』 甲企业的账务处理如下: (1)20×7年4月15日,存货转换为投资性房地产: 借:投资性房地产——成本 47000 贷:开发产品 45000 资本公积——其他资本公积 2000 (2)20×7年12月31日,公允价值变动: 借:投资性房地产——公允价值变动 1000 贷:公允价值变动损益 1000 (3)20×8年6月,出售投资性房地产: 借:银行存款 55000 公允价值变动损益 1000 资本公积——其他资本公积 2000 其他业务成本 45000 贷:投资性房地产——成本 47000 ——公允价值变动 1000 其他业务收入 55000

【例7-17】第三笔分录拆分:

[答疑编号2210070102]

『正确答案』 借:银行存款 55000 贷:其他业务收入 55000 借:其他业务成本 48000 贷:投资性房地产——成本 47000 投资性房地产——公允价值变动 1000 借:公允价值变动损益 1000 贷:其他业务成本 1000 借:资本公积——其他资本公积 2000 贷:其他业务成本 2000

处置损益=(55000-48000)+(47000-45000)=9000(万元)

这个地方处置收益为什么不是10000?就是再加上公允价值变动损益的1000.虽然这是上个会计年度的但是公允价值变动是合算未实现的收益,既然是未实现的收益,那么应该加到下一个年度.

这个地方处置收益为什么不是10000?就是再加上公允价值变动损益的1000.虽然这是上个会计年度的但是公允价值变动是核算未实现的收益,既然是未实现的收益,那么应该加到这个年度.或者这样理解用其他业务收入55000-其他业务成本45000=10000也应该是10000啊.有的人说处置损益10000是整个投资性房地产的期间处置损益,这点我不否认.但他说不是2008年的处置损益这点我无法理解.yexucheng1年前1 -

小语不 共回答了16个问题

|采纳率93.8%记住就行了,没什么不理解的1年前查看全部

- 外购投资性房地产入账价值的确定2009年1月1日,甲公司购入一幢建筑物用于出租,取得发票上注明的价款为100万元,款项以

外购投资性房地产入账价值的确定

2009年1月1日,甲公司购入一幢建筑物用于出租,取得发票上注明的价款为100万元,款项以银行存款支付。 购入该建筑物发生的谈判费用为0.2万元,差旅费为0.3万元。该投资性房地产的入账价值为( )万元。

A.100

B.117

C.117.5

D.100.5

答案是D。为什么直接归属于该投资性房地产项目的谈判费用和差旅费不予以资本化?

不好意思,答案是A,但是我觉得应该是D,所以才不解,为什么直接归属于该投资性房地产项目的谈判费用和差旅费不予以资本化?月影风轻1年前1 -

lightbleu 共回答了26个问题

|采纳率92.3%外购的投资性房地产。按买价和可直接归属于该资产的相关税费作为其入账价值。

谈判费用和差旅费要做当期管理费用处理,因为发生这些费用时候并不能预知到购买成功1年前查看全部

- 长投的成本法和权益法与投资性房地产的成本法和权益之间的区别?

wubing5211年前1

-

半滴雨水 共回答了15个问题

|采纳率93.3%请注意!投资性房地产的计量模式是分为成本模式和公允价值模式.

长期股权投资计量方法分为成本法和权益法.

投资性房地产和长期股权投资这两者的计量方法不是同一个概念,即使都有成本法和成本模式,二者也是不同的.

投资性房地产的成本模式是将投资性房地产按照类似于固定资产的方式进行计量,即按照历史成本计量并计提折旧,与之对应的公允模式是按照公允价值后续计量并停止计提折旧.

长期股权投资后续计量中的成本法适用于对于没有控制、共同控制及重大影响,公允价值不能可靠计量的长期股权投资;以及达到控制的长期股权投资.这种方法的核心就是不随被投资单位的所有者权益变化而变化.

长期股权投资后续计量权益法,适用于没有达到控制、共同控制,但具有重大影响的长期股权投资.他的核心是长投账面价值要随着被投资企业所有者权益的变化而变化.1年前查看全部

- 用英文翻译 投资性房地产准则的解读及其对上市公司的影响

小X色粉丝2号1年前1

-

yygjk 共回答了17个问题

|采纳率76.5%Decipherment of norms of investment real estate and its influence on listed companies.1年前查看全部

- 帮忙是一条判断题!谢谢各位!同一企业对不同性质的投资性房地产进行后续计量时,可以采用成本模式,也可以采用公允价值模式?是

帮忙是一条判断题!谢谢各位!

同一企业对不同性质的投资性房地产进行后续计量时,可以采用成本模式,也可以采用公允价值模式?是对还是错?

孚游1年前1 -

wenbie 共回答了17个问题

|采纳率82.4%对.1年前查看全部

- 甲公司将其出租的一栋写字楼确认为投资性房地产,采用公允价值模式计量.租赁期届满后,甲公司将该栋写字楼出售给乙公司,合同价

甲公司将其出租的一栋写字楼确认为投资性房地产,采用公允价值模式计量.租赁期届满后,甲公司将该栋写字楼出售给乙公司,合同价款为15 000万元,乙公司已用银行存款付清.出售时,该栋写字楼的成本为12 000万元,公允价值变动为借方余额1 000万元.假定不考虑营业税等税费.

甲公司获得的利润为多少jakey5151年前1 -

wingway 共回答了19个问题

|采纳率94.7%该资产的账面价值=成本+公允价值变动=12 000+1000=13 000万

公允价值变动为该资产在其持有期内的价格变动累计;

借方余额:价格上升,贷方余额:价格下降.

卖价为15 000万,出售时资产的账面价值13 000万,则此笔业务的投资收益为2000万

将公允价值变动对应的公允价值变动损益或资本公积-其他资本公积的贷方余额转入投资收益.此题该部分为1000万

则该投资性房地产的总投资收益为3000万(2000+1000)1年前查看全部

- 英语翻译这次新准则的修改中,公允价值计量模式的运用成为了一大亮点.在投资性房地产采用公允价值计量模式之后,其公允价值与账

英语翻译

这次新准则的修改中,公允价值计量模式的运用成为了一大亮点.在投资性房地产采用公允价值计量模式之后,其公允价值与账面价值的差额直接计入当期损益.当房价上涨时,这一差额可以增加上市公司的利润;而当房价下行时,其又会减少公司的利润.证券金融资产运用公允价值的计量是较多上市公司采用的计量模式.可供出售金融资产的公允价值变动计入资本公积,其增加或减少潜在的影响了上市公司的利润.而交易性金融资产的公允价值变动是计入当期损益,更加直接的影响当期上市公司的利润.淡淡郁香1年前2 -

虫精 共回答了17个问题

|采纳率100%In this modification of the new criterion,just and sound value has measured the application of the mode and become a great light spot.After the investing in real estate adopts just and sound value to measure the mode,the difference between its just and sound value and book value is charged to the current period increase and decrease directly.When going up at the room rate,this difference can increase profits of the listed company; And when falling at the room rate,it will reduce profits of the company.The securities financial assets use the measurement of just and sound value to be the measurement mode that more listed companies adopt.The just and sound value change that is suitable for selling the financial assets is charged to the capital and accumulated commonly,its profit increasing or reducing the potential influence listed company.And the just and sound value change of trade financial assets is charging to the current period increase and decrease,more direct profit of listed company of current period of influence.1年前查看全部

- 选什么,为什么?下列各项中,属于投资性房地产的是( )。 A.房地产开发企业开发的准备出售的房屋 B.房地产开发企业

选什么,为什么?

下列各项中,属于投资性房地产的是( )。

A.房地产开发企业开发的准备出售的房屋

B.房地产开发企业拥有的已出租建筑物

C.企业持有的准备建造房屋的土地使用权

D.企业持有并准备增值后转让的建筑物

夜上海薇1年前1 -

人在红尘中 共回答了18个问题

|采纳率77.8%同学你好,很高兴为您解答! 您好,本题考核投资性房地产的范围。选项A,属于企业的存货;选项C,属于无形资产;选项D,企业持有并准备增值后转让的建筑物不符合投资性房地产的定义。若选项D将“建筑物”改为“土地使用权”,则属于投资性房地产。所以这题选B. 希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。 再次感谢您的提问,更多财会问题欢迎提交给高顿企业知道。 高顿祝您生活愉快!1年前查看全部

- 注会 折旧问题甲公司对投资性房地产采用成本模式进行后续计量。自20×1年1月1日起,甲公司将一项投资性房地产出租给某单位

注会 折旧问题

甲公司对投资性房地产采用成本模式进行后续计量。自20×1年1月1日起,甲公司将一项投资性房地产出租给某单位,租期为4年,每年收取租金650万元。该投资性房地产原价为12 000万元,预计使用年限为40年,预计净残值为零;至20×1年1月1日已使用10年,累计折旧3 000万元。20×1年12月31日,甲公司在对该投资性房地产进行减值测试时,发现该投资性房地产的可收回金额为8 800万元。假定不考虑相关税费,该投资性房地产对甲公司20×1年利润总额的影响金额为( )。

A.250万元 B.350万元 C.450万元 D.650万元

【答案】B

【解析】20×1年计提折旧=(12 000-3 000)/(40-10)=300(万元)

20×1年12月31日计提减值准备前投资性房地产账面价值=(12 000-3 000)-300=8 700(万元),因可收回金额为8 800万元,所以不需计提减值准备。该投资性房地产对甲公司20×1年利润总额的影响金额=650-300=350(万元)。

甲公司20×1年至20×4年发生以下交易或事项:

20×1年12月31日购入一栋办公楼,实际取得成本为3 000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金l50万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2 800万元。

甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2 200万元。

要求:根据上述资料,不考虑其他因素,回答下列第(1)小题至第(2)小题。(2011年)

(1)下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。

A.出租办公楼应于20×4年计提折旧150万元

【解析】20×4年应计提的折旧=3 000/20×6/12=75(万元),选项A错误;

想问一下,为什么第一题计算折旧除以尚可试用年限30,,而第二题3 000/20×6/12=75(万元),除以预计使用20年,20×1年购入,到了20×4年6月,已使用2.5年,为什么不减掉?也就是说,为什么第一个减去已使用年限,第二个没有减去?这两个的区别在哪? 自己做题时做得对,可是仔细想想,一对比这两个题,这个地方又想不懂了,谢谢!

马铁锤1年前1 -

空灵夜色 共回答了21个问题

|采纳率95.2%这里主要是看使用年限。如果直接给出来的是购入时的价值,和总的预计使用年限的话,直接根据入账价值和预计使用年限来计算折旧就可以了;如果给出来的是账面原价,但是给出来的是剩余的使用年限的话,就要在账面原价的基础上减去已经计提的折旧,再除以剩余使用年限来计算。1年前查看全部

- 关于投资性房地产处置时对损益金额影响的计算

关于投资性房地产处置时对损益金额影响的计算

20×6年6月30日,甲公司与乙公司签订租赁合同,合同规定甲公司将一栋自用办公楼出租给乙公司,租赁期为1年,年租金为200万元。当日,出租办公楼的公允价值为8000万元,大于其账面价值5500万元。20×6年12月31日,该办公楼的公允价值为9000万元。20×7年6月30日,甲公司收回租赁期届满的办公楼并对外出售,取得价款9500万元。甲公司采用公允价值模式对投资性房地产进行后续计量,不考虑其他因素。上述交易或事项对甲公司20×7年度损益的影响金额是( )。

A. 500万元

B. 6000万元

C. 6100万元

D. 7000万元

答案是C!求解答过程!

穿着拖鞋的男孩1年前1 -

勇勇子 共回答了18个问题

|采纳率88.9%您确定答案是C:6100万元?如果是的话,那就是答案错了哈!

首先:自用房地产转换为以公允价值模式计量的投资性房地产时,公允价值大于账面价值的差额计入资本公积,待处置时再结转至当期损益;本题转换时计入资本公积金额=8000-5500=2500万元。

07年损益=9500-9000+2500+200/2=3100万元。1年前查看全部

- 采用公允价值对投资性房地产进行后续计量的不用计提折旧,为什么此题还需要计提折旧

采用公允价值对投资性房地产进行后续计量的不用计提折旧,为什么此题还需要计提折旧

20×6年12月31日,甲企业支付9

000万元购入一栋写字楼对外出租,每年于12月31日收取当年的租金100万元,采用成本模式进行后续计量。预计使用年限为30年,预计净残值为零。20×9年1月1日,假设甲企业持有的投资性房地产满足采用公允价值模式条件,甲企业决定采用公允价值模式对该写字楼进行后续计量。20×9年1月1日,该写字楼的原价为9

000万元,已计提折旧600万元,账面价值为8 400万元,公允价值为9

500万元。甲企业按净利润的10%计提盈余公积。假定除上述对外出租的写字楼外,甲企业无其他的投资性房地产。

甲企业的账务处理如下:

借:投资性房地产——成本 9

500(变更日的公允)

投资性房地产累计折旧 600

贷:投资性房地产 9

000(原价)

利润分配——未分配利润 990

盈余公积 110

圆桌1年前1 -

asdfrrreee 共回答了22个问题

|采纳率86.4%之前成本模式计量的时候是要提折旧的,后来改成公允价值计量的是不用提折旧的,要看清题呀!1年前查看全部

- 注会: 投资性房地产13.甲公司以成本模式对投资性房地产进行后续计价,与投资性房地产相关的业务如下:(1)甲公司拥有一项

注会: 投资性房地产

13.甲公司以成本模式对投资性房地产进行后续计价,与投资性房地产相关的业务如下:

(1)甲公司拥有一项自用房产原值5 200万元,预计使用20年,预计净残值200万元,采用直线法计提折旧,该项资产在2005年6月达到可使用状态;

(2)2006年12月31日甲公司由于业务调整停止自用该房产转换为投资性房地产,租赁期3年,每年可以获得租金收入600万元,3年后出售收入预计为 3 800万元。假设实际利率为 5%,2006年 12月31日经测算公允价值减去处置费用后的净额为4 600万元;

(3)2007年至2009年每年12月31日收到该年租金600万元存入银行。

(4)2010年3月甲公司以3 800万元将该项房产出售,假设不考虑相关税费。

要求:

(l)计算该房产 2006年 12月 31日账面价值;

(2)计算该房产2010年3月出售损益;

(3)作出2006年12月31日转换、2007年12月31日取得租金和2010年3月出售时的会计处理。

试着注册1年前1 -

mm小龙 共回答了17个问题

|采纳率88.2%(1)房产 2006年 12月 31日账面价值=5200-[(5200-200)/20]*1.5=4825

每年可以获得租金收入600万元,3年后出售收入预计为 3 800万元。假设实际利率为 5%,2006年 12月31日经测算公允价值减去处置费用后的净额为4 600万元(这几句话是用来判断是否发生减值的)

预计未来现金流量的现值=3800*(P/F,5%,3)+600*(P/A,5%,3)=4916.53

2006年 12月31日经测算公允价值减去处置费用后的净额为4 600万元

可回收金额为4916.53(预计流量现值和处置净额中两者较高者),大于账面价值,未发生减值。

*******************************************

因为采用成本模式 转换时的分录为:

借:投资性房地产 5200

累计折旧 375

贷:固定资产 5200

投资性房地产累计折旧 375

投资性房地产的账面价值=固定资产的账面价值,而且成本模式下租期照提折旧。建议你找一些其他题目练练,特别是公允模式下固产转投产(必须掌握,重点),而且要了解一下当房产是作为存货核算(房地产开发企业)时,是用这个分录的

借:投资性房地产

存货跌价准备

贷:开发产品

************************************************

(2)房产于2010年3月的账面价值=4825-250*3.25=4012.5(注意3月份减少要照提折旧)

处置损益=3800-4012.5=-212.5

(3)

1、转换日分录

借:投资性房地产 5200

累计折旧 375

贷:固定资产 5200

投资性房地产累计折旧 375

2、取得租金

借:银行存款 600

贷:其他业务收入 600

结转成本的话好像没问。。

借:其他业务成本 250

贷:投资性房地产累计折旧 250

3、出售时的分录

借:银行存款 3800

贷:其他业务收入 3800

借:其他业务成本 4012.5

投资性房地产累计折旧 1187.5

贷:投资性房地产 5200

有不对的地方请指正哦1年前查看全部

- 判断题:救救小妹对采用成本模式进行后续计量的投资性房地产,下列说法不正确的有( )A、不需按照成本进行初始计量B、对建筑

判断题:救救小妹

对采用成本模式进行后续计量的投资性房地产,下列说法不正确的有( )

A、不需按照成本进行初始计量

B、对建筑物应参照固定资产原理进行折旧

C、对土地使用权应参照无形资产原理进行摊销

D、存在减值迹象的,按照资产减值的规定进行管理感谢伤害1年前1 -

hmm0514 共回答了19个问题

|采纳率84.2%C根据成本模式且后续计量1年前查看全部

- 投资性房地产可以用成本模式计量也可以用公允价值计量,它们有明确的划分标准吗?是站在谁的立场上来划分?

bbbfish1年前1

-

rry55 共回答了16个问题

|采纳率93.8%成本模式和公允价值模式的采用,都是站在投资性房地产的所有者的角度上的,其划分也是站在这个立场上的.

投资性房地产的核算可以采用成本模式,也可以采用公允价值模式,但是一个企业只能采用其中的一个模式,不能两模式都用.一经确定不得随意变更.

成本模式是没有条件的,只要是投资性房地产的核算都可以使用该模式.

公允价值械的采用则必须要满足以下两个条件:1、投资性房地产所在地有活跃的房地产交易市场.2、企业能够从活跃的房地产交易市场上获得与其所持有的房地产同类或类似的房地产的市场价格及其他相关的信息,并且该信息能持续的取得.

成本模式可以转换为公允价值模式,但是公允价值模式不能转换为成本模式.1年前查看全部

- 英语翻译关键词:资产减值准备;投资性房地产公允价值;非货币资产交换;债务重组中的利得;存货成本计价;合并报表 ;持有至到

英语翻译

关键词:资产减值准备;投资性房地产公允价值;非货币资产交换;债务重组中的利得;存货成本计价;合并报表 ;持有至到期投资的后续计量;股权激励;无形资产摊销LJW83021年前2 -

21konami 共回答了18个问题

|采纳率100%Impairment of assets ready; fair value of investment real estate; non-monetary asset swap; debt restructuring of the profits; inventory cost; Report merger; held-to-maturity investments follow-up measurement; equity incentive; amortization of intangible assets1年前查看全部

- 下面这个判断题是对是错?采用成本模式计量的投资性房地产,存在减值迹象的,经减值测试后确定发生减值的,应计提减值准备,该减

下面这个判断题是对是错?

采用成本模式计量的投资性房地产,存在减值迹象的,经减值测试后确定发生减值的,应计提减值准备,该减值准备在以后期间不得转回.oldmanliu1年前2 -

zjcjc 共回答了22个问题

|采纳率77.3%对的1年前查看全部

- 甲公司对投资性房地产采用公允价值模式进行后续计量,有关房地产的业务资料如下:1、2009年1月1日,甲公司与乙公司签订了

甲公司对投资性房地产采用公允价值模式进行后续计量,有关房地产的业务资料如下:1、2009年1月1日,甲公司与乙公司签订了租赁协议,将其原自用办公楼出租,以赚取租金。租赁期为2年,每年年末收取租金400万元。转换日该项房地产原价为5000万元,采用直线法计提折旧,尚可使用年限为20年,预计净残值为零,已计提折旧1000万元,未计提减值准备。当日,该项房产的公允价值为4500万元。

2、2009年12月31日,该项房地产的公允价值为4300万元。

3、2010年12月31日,租赁期届满,甲公司将该项房地产收回,并作出书面民办公协议,不再对外出租该项房产,将其作为办公楼使用。当日,该项投资性房地产的公允价值为4900万元。

(1)、编制甲公司2009年初出租该项房地产的有关会计分录;

(2)、编制甲公司2009年末与该项房产有关的会计分录;

(3)、编制甲公司2010年末与该项房产有关的会计分录;ningxue2649820271年前1 -

viviesse 共回答了24个问题

|采纳率87.5%1、借:投资性房地产-办公楼-成本 4500

累计折旧 1000

贷:固定资产 5000

资本公积-其他资本公积 500

2、借:公允价值变动损益 200

贷:投资性房地产-办公楼-公允价值变动 200

借:银行存款 400

贷:其他业务收入 400

3、借:固定资产 4900

资本公积-其他资本公积 500

投资性房地产-办公楼-公允价值变动 200

贷:投资性房地产-办公楼-成本 4500

其他业务成本 1100

借:银行存款 400

贷:其他业务收入 400

借:其他业务成本 200

贷:公允价值变动损益 2001年前查看全部

- 2 根据《企业会计准则第3号——投资性房地产》,下列项目属于投资性房地产的是( ).

2 根据《企业会计准则第3号——投资性房地产》,下列项目属于投资性房地产的是( ).

A.企业以经营租赁方式租入再转租的建筑物 B.持有并准备增值后转让的房屋建筑物 C.企业经营管理用的办公楼 D.企业已经营出租的厂房kissmiyavi1年前1 -

lixiaolongqw 共回答了20个问题

|采纳率85%答案为B1年前查看全部

- 下列项目中,属于投资性房地产的是

下列项目中,属于投资性房地产的是

多选

A企业已出租合营企业的房地产

B已出租的房屋租代期届满,收回后继续用于出租

C企业出租的厂房收回后自用

D房地产企业持有并准备增值后出手的房屋善无痕1年前1 -

lgc53041 共回答了14个问题

|采纳率100%A企业已出租合营企业的房地产

B已出租的房屋租代期届满,收回后继续用于出租1年前查看全部

- 1现金流量表 2所有者权益 3投资性房地产 4可变现净值 简答:1简述或有事项的含义及特征 2债务

1现金流量表 2所有者权益 3投资性房地产 4可变现净值 简答:1简述或有事项的含义及特征 2债务

1现金流量表

2所有者权益

3投资性房地产

4可变现净值

简答:

1简述或有事项的含义及特征

2债务重组的方式有那几种suietang1年前1 -

dfg24623 共回答了13个问题

|采纳率76.9%很基础的概念,初级财会上都有的.

1、现金流量表:在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物) 的增减变动情形.

2、所有者权益:是指资产扣除负债后由所有者应享的剩余利益.即一个会计主体在一定时期所拥有或可控制的具有未来经济利益资源的净额.

3、投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产.投资性房地产应当能够单独计量和出售.

4、可变现净值:是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值.

简答:

1、或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事件的发生或不发生才能决定的不确定事项.或有事项指过去的交易或事项形成的一种状况,其结果须通过未来不确定事项的发生或不发生予以证实.

特征

(1)或有事项是因过去的交易或者事项形成的;

(2)或有事项的结果具有不确定性;

(3)或有事项的结果须由未来事项决定.

2、债务重组的主要方式

1..以现金(包括库存现金和银行存款,下同)资产清偿全部或部分债务.

2.修改负债条件清偿全部或部分债务.包括延长还款期限、降低利率、免去应付未付的利息、减少本金等.

3.债务人通过发行权益性证券清偿全部或部分债务.但是,以发行权益性证券用于清偿全部或部分债务,在法律上有一定的限制.例如,按照我国《公司法》规定,公司发行新股必须具备一定的条件,只有在满足《公司法》规定的条件后才能发行新股.

4.以以上三种形式组合的方式清偿全部或部分债务.1年前查看全部

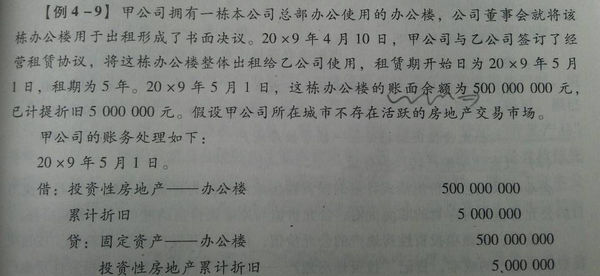

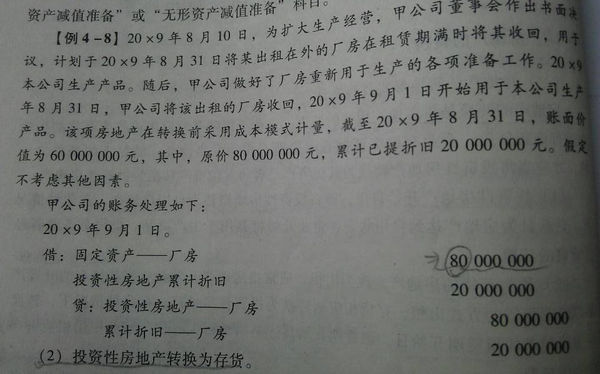

- 投资性房地产处理以上两题 都为成本模式计量的,为什么转换时,4-8中 确认固定资产的价值是按原价80 000 000元入

投资性房地产处理

以上两题 都为成本模式计量的,为什么转换时,4-8中 确认固定资产的价值是按原价80 000 000元入,而4-9中 确认投资性房地产的价值是按账面余额500 000 000元呢,不是也应是按原价吗?

天山飞雪651年前1 -

无敌越野兔 共回答了25个问题

|采纳率96%账面余额就是账面原价1年前查看全部

大家在问

- 1一元一次方程中的步骤依据去分母,去括号,移项,合并同类项,系数化为1分别是什么依据了我要考试能得分的合并同类项是写逆用乘

- 2某次有奖竞猜活动设有 、 两组相互独立的问题,答对问题 可赢得奖金3000元,答对问题 可赢得奖金6000元.规定答题顺

- 3公输 字词翻译拜托各位了 3Q速度

- 4在下述问题中,能够把研究对象当作质点的是( ) A.研究某学生骑车由学校回家的速度 B.对这名学生骑车姿势进行生理学分

- 5.(8分) (1)右图是电解水的实验装置图。电解水的化学反应方程式是 &

- 6语文阅读题目怎么回答

- 7CAD2010中画直线 我输入直线长度后按确认然后移动光标 直线长度却仍然没有被限定

- 8将一根长为18厘米的筷子置于底面积直径为5厘米,高为12厘米的圆柱形状水杯中(保持筷子底端不离开圆柱底面

- 9在矩形ABCD中,AC=根号2,BC=根号6,沿对角线AC将矩形折成直二面角B-AC-D,则BD的长为

- 10杰克的意思是什么?

- 11因为距离所以美丽、后面一句是什么

- 12我想顺便拜访一下我叔叔.英语翻译!

- 13多位数的除法怎样计算 ·

- 14卡尺怎分0.1毫米0.2毫米0.5毫米

- 15英语翻译screen became white after the dock insertion with a tabl